起点课堂会员权益

起点课堂会员权益看看“余额宝”是怎么搜刮屌丝们

“余额宝”上线短短一个月的时间,销售额就突破了100亿,实在是让人跌破眼镜,希望借着这个机会,深入浅出的为大家介绍一下“余额宝”具体是怎么搜刮屌丝们的吧。

客群定位的背后

近来阿里巴巴略不安份——阿里小贷证券化、定存宝、众安在线、余额宝、还有最近传出的“聚宝盆”,有种银行从业者们如临大敌人人自危的假象。之所以说是假象,因为阿里金融暂时没有和银行们正面交锋,它针对的是银行们 不愿意碰的群体——屌丝们。

银行对客户做客户分群(Segmentation)的时候,一般用的标准是财富度(AuM, Asset under managment)或年收入。以零售做得最好的招行为例:

账户头有了5万块可以申请到一张金光闪闪的金卡,银行柜台的队伍还是没短下来,但是费率有了些优惠,跨市跨行取款什么的上海的客户都被免费了呢。

有了50万大洋可以晋级招行金葵花客户。到了银行直接走进金葵花理财中心,茶水递上来客户经理笑脸迎上来。但有50万的人还是大把大把,队还是要稍稍排一下的。高尔夫球/机场贵宾厅/免费体检/洗牙什么的也可以让你保持不错的心情。

再往上呢,就是AuM 1000万以上的私人银行客户(高帅富)啦。专职团队把你伺候得妥妥当当的。

屌丝客户给银行带来的价值基本都是负值。屌丝存的钱不多,千方百计避开收费项目,信用卡极少拖欠,银行还要付着利息,没有什么赚钱的看头。针对这部分客户,银行会超级贴心地推荐网上银行和电话银行——这些通道成本相对比较低。所以受到不公平对待也不用嚷嚷了——银行也没从你这赚到啥钱,它们还巴不得你们快快走呢。(当然也只是说说,发生了挤兑他们还是会垮的)

屌丝们构成的客群一般被称作长尾,著名的“二八法则”在这里也得到了直接的体现:占所有客户80%的屌丝只贡献了20%的收入。阿里就是打算抓住这20%的收入。这也和某些互联网巨头的思路类似——Google AdSense抓住了小网站们的流量、企鹅专攻二三线城市。所谓积少成多集腋成裘,屌丝们聚集起来也可以产生很大的能量!于是余额宝一个月内破百亿了。

阿里说过不做银行,因为做银行很贵啊——物理网点请那么多人外加房租水电得多烧钱啊。还要考虑各种监管,每天要看着央行脸色吃饭,马云这么自我的天秤男肯定不愿意啦。不做银行的话成本就低得多啦。面对屌丝,银行会亏,阿里则赚得盆满钵满。

看完供给方这边,咱再看看需求方:屌丝把钱放活期赚个小零头连通胀压力都扛不住。眼巴巴看着高帅富们买着10%以上收益率的信托产品却被告知集合信托的门槛要100万至少。能动用的钞票平时连自己花费都有点紧张,更别说还要挤出点钱去炒炒股票买买基金。余额宝主打的高回报(其实也没多高)和高流动性因此成功吸引了屌丝们的目光。

余额宝深度解析

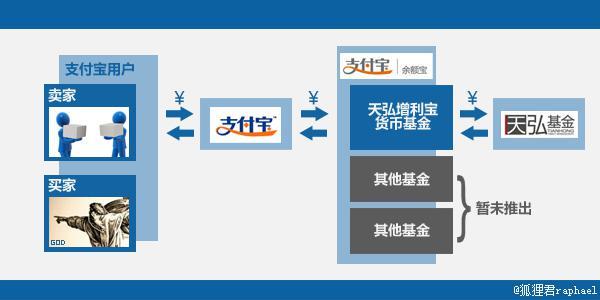

“余额宝的本质是货币基金”这样说其实有失偏颇。还是让我用一幅图稍微解释一下吧。

由于监管方面的限制,第三方支付公司不能代销基金。于是乎,名义上来说,这个货币基金是由天弘基金直销的。支付宝在整个链条上的角色只是支付工具。支付宝在去年5月份成功申请到的基金第三方支付牌照在这个时候就派上用场了。支付宝除了提供支付平台外,还为天弘基金提供技术支持。这个技术支持主要体现在数据分析上面——通过对大数据进行分析,支付宝可以深度挖掘用户的支付规律,从而帮助天弘基金降低其基金产品的流动性风险。当然这个服务支付宝也会从天弘基金那边刮一笔。

要说明的是,由于支付宝把钱转给了余额宝,这钱不能放银行了,支付宝也因此损失了部分利息收入。但以此为代价,支付宝成功地提高了用户粘性。

接下来谈谈它的优势:灵活、方便、高回报。

灵活:由于支付宝已经实名认证过了,用户也不必重新再填写什么身份信息做额外的认证和审核了。据观察,屌丝普遍懒惰——买个货币基金还要填写一堆表格那得多烦啊。再者,入手余额宝居然没有金额限制!——1块钱就可以买,这对屌丝来说可是天大的福音啊!!不火天理不容啊!

方便:余额宝账户可以直接用于网上购物、转账、充话费等等,作为T+0的货币基金其流动性极高。对于每天坐等工资的屌丝来说这可是华丽丽的亮点啊。

高回报:申购赎回不用钱!(但是它要管理费年费率0.3%+销售服务费0.25%+托管费0.08%,被坑了吧……)同类产品2012年七日年化收益率均值达3.8%。

回报当然伴随着风险。余额宝的资金主要用于投资国债、银行协议存款等安全性高、收益稳定的有价证券,其实信用风险很小。但是细细追究,会发现它的利率风险和流动性风险还是可圈可点的。

利率风险:前不久钱荒那阵子,受益于高涨的银行间市场利率,余额宝七日年化回报率一度破6。当屌丝们欢天喜地开香(可)槟(乐)庆祝之时,随着银行间市场利率恢复正常,心情随着收益率慢慢降了下来。于是又看到一堆没头没尾的文章在胡乱批判余额宝。不过如果收益率真的大幅下滑——甚至和活期存款无异时,屌丝们肯定也会为自己的利益考虑的。

流动性风险:虽然是T+0的基金,用户在赎回的时候理论上是由支付宝先行垫付的。如果天弘基金当天无法顺利交割,流动性可能会有问题。但有支付宝沉淀了那么多年的大数据,这个风险其实也被很好地控制着。

至于管理风险政策风险什么的就不在这里胡扯了……

创新?

很多人都嚷嚷着余额宝多创新,然后又有很多人跑出来说余额宝一点都不创新还不是抄Paypal的。好吧,这就看你怎么定义创新。在这里稍微列举下余额宝有可能借鉴的国内外相关实践:

20世纪70年代:富达基金(Fidelity)在Edward Johnson III的主导下推出了一种可以开支票的货币基金,货币基金第一次有了支付功能。

1999年(对的,14年前!):Paypal推出货币基金,该基金由Paypal自己的资产管理公司通过联接基金的方式交给巴克莱(之后是贝莱德)的母账户管理。货币基金的支付功能开始可以以支票之外的方式实现。

2011年7月:由于美国长期实行零利率政策,货币基金的业绩超差,Paypal只能被迫清盘。这个故事告诉我们……要防范利率风险!于是乎支付宝不自己设立货币基金,仅作为支付通道,把利率风险可能导致的后果转移给了第三方。(当然主要是因为它没基金牌照…)

2012年7月:汇添富基金推出首只场内T+0货币基金。华安基金、广发基金分别推出具有电子商务支付功能及车贷房贷还款功能的货币基金。至此,国内推出余额宝的环境已经成熟。

个人觉得去追究它到底创不创新一点都不重要,有利于我等屌丝繁荣富强的产品,总是值得支持的。

via:36kr

- 目前还没评论,等你发挥!