起点课堂会员权益

起点课堂会员权益咖啡市场的机会和瑞幸的“对手”

瑞幸和星巴克真的是咖啡市场中的对手吗?这事可能最开始就是个“局”。

造假的事本身其实没什么可说的了,同时拉高收入和成本的手法、对中国企业名声的影响、包括背后被反复质疑的商业逻辑,已经有不少文章给出很深入的分析。

但是我看过大多数的文章,在谈到瑞幸时,都难免把星巴克拉进来比较一番。甚至包括浑水报告的下半部分讨论商业模式时,也是用星巴克模式和数据做对标,来论证瑞幸很不行。

看过咖啡市场的结构,以及瑞幸早期碰瓷星巴克的一系列行为后,我还真不觉得瑞幸和星巴克是真正意义上的对手。这事可能最开始就是个“局”。

所以这次从咖啡市场开始,聊一聊瑞幸所进入的市场到底有没有机会,以及瑞幸的对手真的是星巴克吗?

一、市场机会:是泡沫还是砖头?

国内的咖啡市场到底有没有机会?

- 瑞幸说“很大很大”。

- 浑水说“没有”。

01

我们先看看瑞幸的说法

瑞幸的高管们在不同场合都提到过如下一个数字逻辑:

“在亚洲国家,日本和韩国是人均每年180杯咖啡。相比之下,中国大陆每年人均咖啡饮用量仅为4-5杯,潜力巨大。” [1]

但是这个人均4-5杯是怎么算出来的呢?我找到18年的一份行业报告[2],显示了如下数据:

基于USDA公布的数据,中国咖啡进口量10年平均每年12.52(万吨),总人口14亿。于是得出人均每年饮用90克咖啡,再估算每杯含20克咖啡,再一除就得到了人均4.5杯的结果。

但是10年平均进口量是一个时段数据。如果要看“现状”,实际上更接近一个时点的概念。比如看在2019年中国和美日人均咖啡消费的差距,来评估“现在差多少”。在10年这个时段内,美国日本的咖啡进口/消费量是基本稳定的,而中国是快速增长的。如果用10年平均值,美日的均值和峰值差距不会很大。但对中国来说,显然用平均值会比最后一年的实际值要低。

而且咖啡进口量也不一定等于消费量,比如日本,本身不产咖啡豆,基本全靠进口,其消费量基本约等于进口量。中国既进口咖啡豆,也生产咖啡豆,还出口速溶咖啡。实际上中国的咖啡消费量要大于进口量。同样根据USDA的数据[3],国内2017年的咖啡消费量是18.27万吨,18年是18.93万吨,均高于表中的12.52万吨。

所以,如果我们改用17年18.27万吨的消费量,每杯咖啡饮品含15g咖啡来估算(参考网络讨论、星巴克制作咖啡饮品标准、浑水报告推测),国内人均年饮杯数应该在9杯左右。

当然,得到4.5杯这个结果最主要的功臣还是“人均大法”。基本上,哪个行业只要除以14亿,我们都能得出远比欧美日低的结果。比如汽车,中国人均保有量差不多0.18,美国是0.8,也就是1/4左右。但是18年国内汽车销量增速已经开始下滑,行业普遍认为已经步入存量竞争阶段。所以拿中国人均年饮用4.5杯和美日的180-270杯做对比,除了看起来唬人外,没有太大意义,我们要是能达到人均200杯,基本要消耗掉全世界86%的咖啡豆…

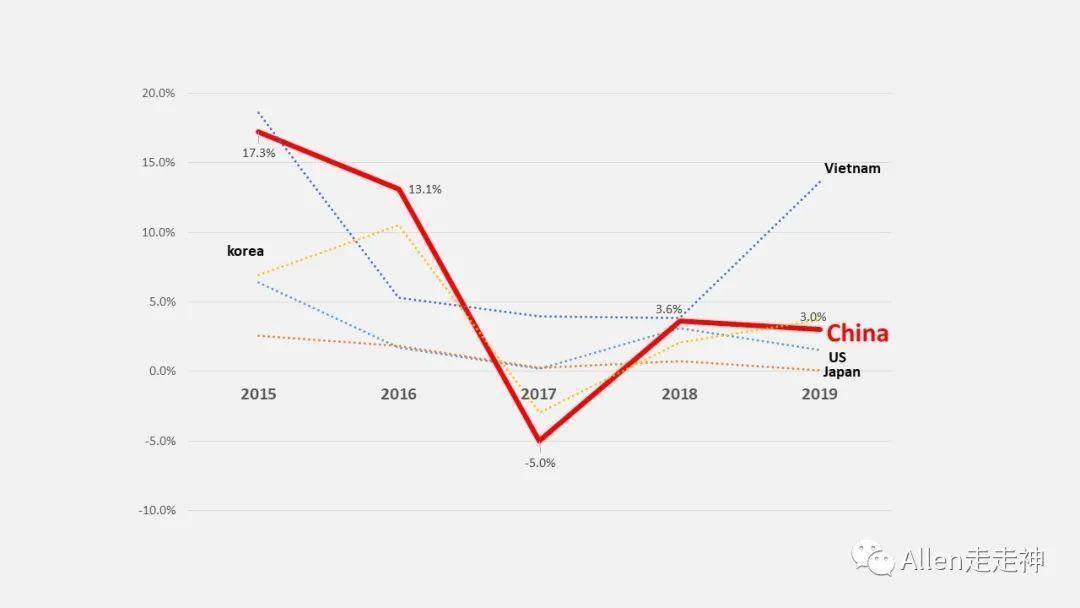

即便我们人均咖啡消费杯数确实远低于欧美及东亚邻国。但问题的关键在于,这个数字能从人均9杯增长到多少。很遗憾,从过去几年的增长率来看,国内的咖啡消费市场并没有这种爆发增长的趋势:

考虑雀巢速溶咖啡进入中国30多年,星巴克进入中国20多年,国内的咖啡市场已被教育多年,咖啡也早就不是新鲜东西了。从2015年之后咖啡消费的增速一路滑坡,更大的可能性是这个市场真的是在饱和。远没有瑞幸所讲的“5杯到200杯的差距”那么乐观。

02

再看看浑水的观点

浑水做空瑞幸的报告里,也有类似的观点。不过本着锤死瑞幸的初心,浑水给了个看起来非常绝对的答案,一板砖拍死了国内咖啡市场。其报告第二部分“基本崩溃的业务”中,第一个论点(商业模式缺陷一)详细讲了为什么浑水认为在国内做咖啡没机会,基本上是如下的逻辑[4]:

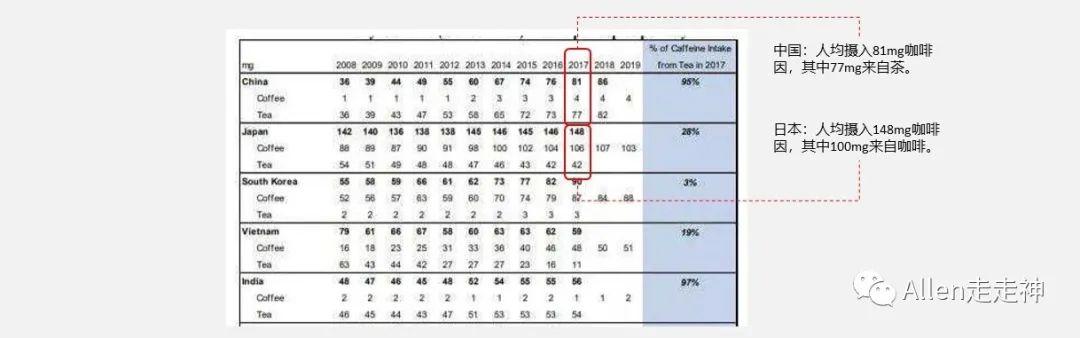

1)喝咖啡的重要目的是为了提神,能提神是因为有咖啡因。从摄入咖啡因的角度来看,中国人的人均咖啡因摄入量与其他国家差距并没有那么大 ——虽然中国人从咖啡摄入的咖啡因远少于日韩等国,但是中国人喝茶水平冠绝全球,茶里也有咖啡因。把从咖啡和茶中得到咖啡因加在一起,中国人均摄入量虽然也低,但是差距没那么大。

2)人均咖啡消费量的大小和文化有关,和经济发展相关性不大(14个国家人均GDP和人均咖啡消费量,线性相关系数0.06,R方0.43)。也就是说,随着中国经济增长,人均咖啡消费量会向发达国家靠拢,这样的说法缺少证据支持。

3)中国咖啡消费量一直在增长不假,但是从17-19年基本增长率只有3%左右,没有办法判断未来会快速增长。

4)从16年到18年,国内茶饮店从19万家长到41万家。而现磨咖啡店从12.1万家降到10.5万家。

5)最后一点基本是对商业模式的定性分析。简单来说就是,想在中国做咖啡生意,学星巴克模式、做咖啡版Wework是唯一正解。但学星巴克,没有品牌积淀护城河,大概率倒闭。敢和星巴克不一样,那就是大逆不道,死路一条。

其实第5点的论证过程颇有“鸡生蛋,蛋生鸡”的感觉。用已经功成名就的星巴克的店内消费者行为数据,来论证星巴克的模式是成功的,那不是当然的吗。再推论说这种模式是唯一解,和星巴克不一样就是死路一条,明显是有些偏颇的。当然浑水的目的是锤爆瑞幸,也没想正经和你讨论商业模式。

虽然腹诽第5条的逻辑和结论,但是234基本讲清楚了国内整个咖啡消费市场的大盘子确实看不出有爆发增长的趋势。

03

但这是否意味着咖啡市场真的没有机会?

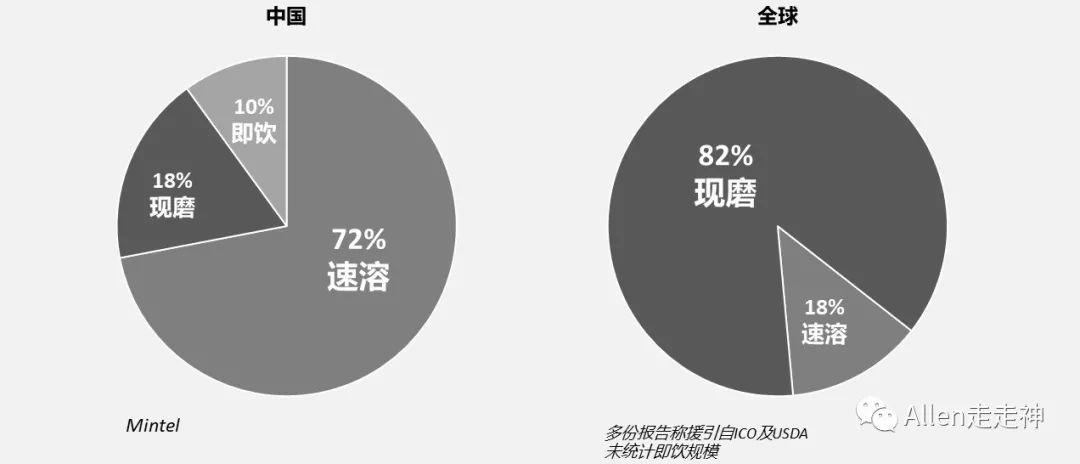

其实国内咖啡市场的结构很有意思,我们和其他国家的咖啡消费结构基本是反过来。

注:因为数据源不同,全球咖啡消费结构中未包含即饮咖啡比例,但仍能从中看出速溶咖啡与现磨咖啡的比例与国内差异巨大,不影响整体结论方向。

即使增长缓慢,国内的咖啡市场也是千亿市场。

雀巢的速溶咖啡差不多1元1条,星巴克的中杯咖啡按30元1杯。单杯咖啡加权平均算14元。结合人均每年9杯,人口14亿来看,整个市场的年销售额约1713亿。其中速溶咖啡市场1200多亿,现磨咖啡300多亿。

从速溶咖啡,到即饮咖啡,再到现磨咖啡,是价格和质量的升级。假设随着经济发展、年轻消费群体购买力逐渐增强、社会消费观念转变,我们咖啡市场的需求结构由速溶咖啡向现磨咖啡过渡。即使整个市场的盘子不再增长(整体消费人群数量没有大变化),如果最终结构和其他国家类似,也是由现磨咖啡占主流(70%),市场销售额差不多能翻到2400亿。

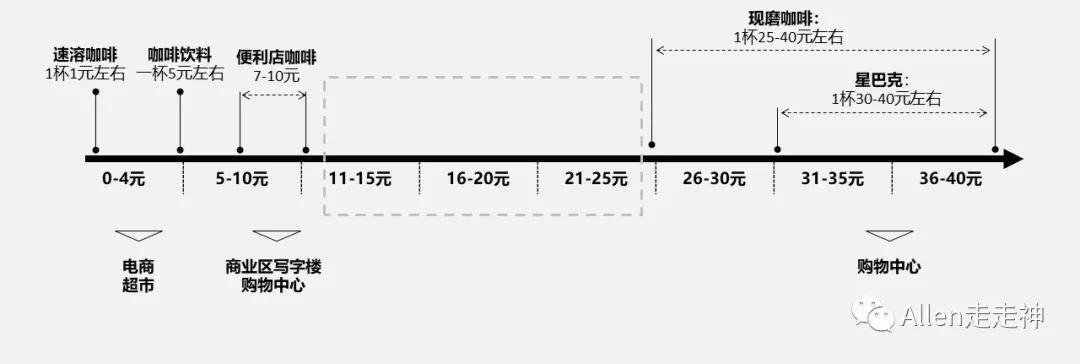

另外一点,就是价格段的空白。从速溶咖啡、咖啡饮料,到现磨咖啡,中间其实有一大段的价格空白区:

如果存在16-20元的高品质现磨咖啡,那很可能短期可以用低价切走30元区间星巴克们的一部分需求和场景;长期可以承接1200亿速溶咖啡市场升级转型,在市场转型过程中,这个价格就像一道大门一样卡在星巴克们的门口。其实还是有机会的。

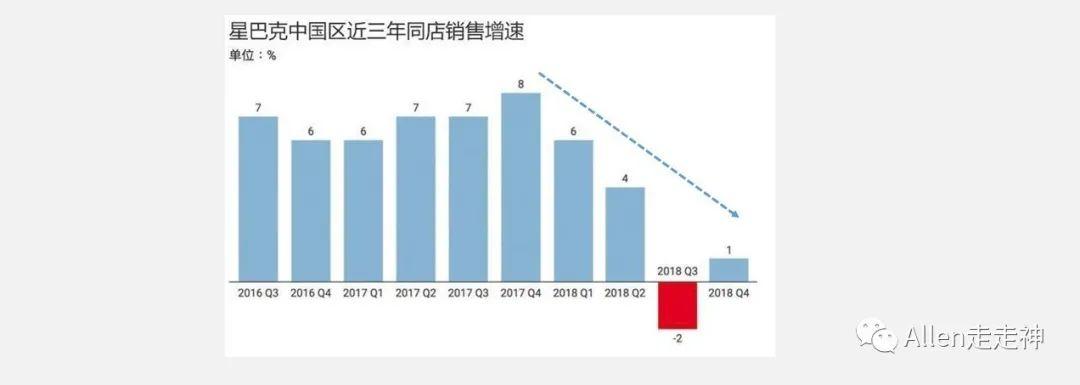

可惜没有找到18-19年速溶咖啡市场和现磨咖啡市场变化的数据,不过看现磨市场里老大星巴克的财报,在瑞幸上市期间扩张的增速出现了持续下滑:

“19Q1,星巴克中国区同店营收增长1%,低于美洲区和欧洲中东非洲区;门店交易量下跌2%,一季度在全球销售区域中下滑率最高;全球各大区毛利率均出现下滑,中国区下滑最严重……与18 Q3中国区销售下降2%相比,19 Q1销量虽上升 1%,但相比18Q1中国区近 30% 的营收增长率以及 6% 的同店销售额增长,星巴克的新年答卷并不算漂亮。”[5][6]

04

总而言之,国内咖啡市场的机会,既没有瑞幸吹的那么大,也没有浑水说的那么惨。虽然整个市场没有爆发的趋势,算不上是风口行业,但是毕竟也是千亿市场,市场内消费结构转型时,其实还是存在空白空间。

只是,这个空间不是谁轻易都能进入。本身做现磨咖啡终归是重资产,就算不走星巴克的路线,总要建店、雇人、宣传……而要把售价压到20以下,纵然不做精品店可以省下一部分费用,但是成本也相应的要控制尽可能压低,这就要求新进者在一开始就对上游有很强的议价能力。进货量小当然没有话语权,也就是说在最开始起步阶段,就要有大量资金投进来。所以,这块空白即使一直存在,有资本尝试的却不多。

二、品牌策略:城墙和借东风

当你看到800亿速溶市场和300亿现磨市场中间的空白时,作为一个新品牌要怎样切入呢?

不得不说,瑞幸一开始就碰瓷星巴克,真的是个非常聪明的做法。

01

占据300亿市场70%份额的星巴克,筑起了一道城墙。

星巴克的品牌是几十年时间、大量金钱堆出来的,无论是内部的企业文化、员工关怀,还是外在的空间设计、广告调性、甚至要求店里弥漫咖啡豆香……星巴克的品牌城墙高耸入云,城墙里的核心用户在常年累月的品牌影响下,接受星巴克的“说服”,要远比接受新品牌的的“说服”容易,根本不会信一个新创咖啡品牌自称品质超过星巴克。他们心甘情愿支付星巴克的品牌溢价。瑞幸所谓的“同品质低价格”策略显然打不穿这个经年累月垒起来的“墙”。

但是墙筑得太高,也会困自己。

一二线城市购物中心的数量终归是有限的。在面向三四线增长的需求时,不管是价格下探还是转型外带,玩不好就是挖自己墙角。城墙外的摇摆消费者们当然不会拒绝更便宜又喝不出什么差别的瑞幸,即使瑞幸的价格从3-5块恢复到15-20。而且,星巴克的数字化也做的并不好。

所以,前面提到了星巴克中国区不好看的财报,或许是瑞幸的烧钱扩张带来的压力,或许是本身出圈增长遇到瓶颈,星巴克在中国的增长势头确实是不好看。[5]

看得到1200亿速溶市场升级的潜力,但却有心无力。

02

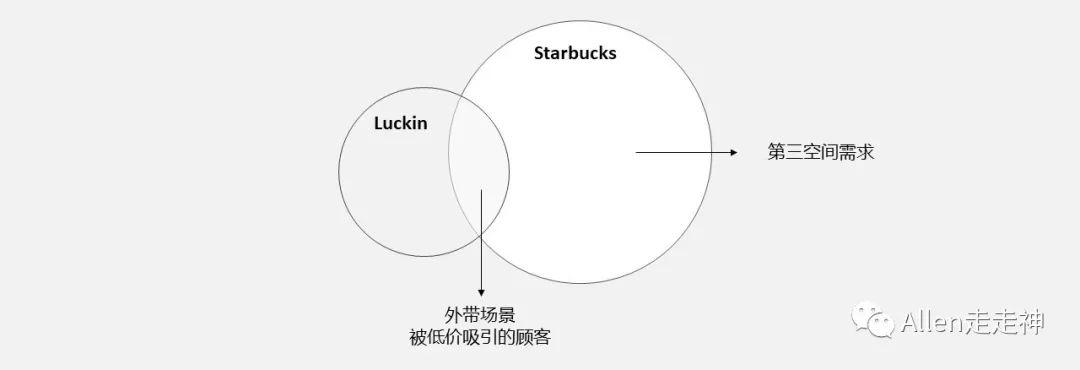

纵然有可能影响了星巴克的扩张,但瑞幸真的在和星巴克竞争么?

COSTA和星巴克、咖啡陪你和星巴克、上岛和星巴克……这些都是有我没你的竞争,但是瑞幸呢?

根据19年Q2的财报,瑞幸一共开了2963家店,其中2741家快取店,123家优享店。93%的店都是快取店。

除了分流走一部分星巴克里价格敏感顾客的需求,从场景上看,瑞幸分散在各个写字楼、居民区、甚至加油站、高速休息区的快取点,让原星巴克客户在星巴克地理辐射范围或场景外,有了更多选择。比如从地铁站到写字楼上班的路上,你不需要专门绕路去星巴克,而是顺路从瑞幸的快取店外带一杯咖啡。

但是瑞幸的顾客,要是约人谈事,也不会站在快取店的柜台边上谈,而是找个星巴克坐下来慢慢聊。我也看到有网友说,家乡开了家瑞幸,让原本不怎么喝咖啡的人体验到了现磨咖啡,在一些特定需求场景下,这些人反而成了星巴克的客户。

开了2700多家快取店的瑞幸,并不想满足你的“第三空间”需求。

从业务模式上看,其实瑞幸和星巴克只是部分竞争。竞争重合区域的大小,可能也就是星巴克业务的20%-30%。(参考浑水报告中对星巴克外带业务的估算,不超过30%-40%。[4])

简而言之,瑞幸的低价+快取策略可能阻碍了星巴克向城墙外的探索,减缓了星巴克的增长速度。但是品牌上,瑞幸触及不到星巴克的核心用户(品牌忠诚、价格不敏感);业务模式上,几乎全是快取店的瑞幸,压根也没想在星巴克的“第三空间”上发起挑战。

对瑞幸来说,1200亿速溶市场转型过程中能分到的蛋糕,也许要比在300亿现磨市场里挑战品牌巨头要香。

所以看到很多文章都是在讲瑞幸星巴克、星巴克瑞幸,拿星巴克的模式或者运营数据结果去比较瑞幸……但其实商业模式并不一样,瑞幸和星巴克并不是真正的对手。

真的要比运营数据的话,或许应该把这个价格区间、以外带为主、选址类似的茶饮店也考虑进来。

03

为什么说“碰瓷”星巴克是个很聪明的策略?

当一个新创立的品牌去碰瓷高大上的老大哥时,不管是速溶咖啡消费者、还是星巴克的消费者、还是压根不怎么喝咖啡的消费者,第一反应可能都是“不可能,你就是不如星巴克。”

但这不重要,玄妙之处就在这里。

你没接受“瑞幸比得上星巴克”这个point,但是你已经把他们俩放在一起比了。当各路媒体文章都在讲瑞幸vs星巴克时,潜移默化之中,我们所有人就都隐隐约约有了这个概念:“瑞幸是和星巴克放在一起比较的”。一个新品牌,一出场就被拿来和一个年年在品牌上砸巨资的百年品牌比,结果是什么,其实真的不重要了。

做专门的行业研究或市场研究,会把咖啡分成速溶、现磨、即饮等等专门的类别,用来分类比较分析。但是对于广大的消费者来说,没必要也不会去研究category的分类,对他们来说,可能更多心里只有模模糊糊的概念,单个品牌的产生的影响反而行业感知更明显:“喝星巴克”,“冲一包雀巢”。

于是瑞幸就在顺着这个逻辑,自然而然成了“这是星巴克那一类咖啡里,价格特别便宜”的。

当一个通常喝速溶咖啡的消费者,想尝试现磨咖啡时,是选择“家门口不远就有、15块钱、和星巴克一类”的瑞幸,还是选择“购物中心才有、30块、高大上”的星巴克呢?

这就是碰瓷星巴克的聪明之处,瑞幸可能从来没想过真的和星巴克分个高下,要的只是人们把他们放在一起比较,就借到了星巴克品牌攒了几十年的“东风”。

还是那句话,1200亿市场转型过程中能分到的蛋糕,也许要比在300亿市场里挑战品牌巨头要香。

04

在这样的感知基础上,用补贴激励用户传播(我就不说裂变),快速的聚拢流量。用户数量上来后,知名度就不是问题(用户当然比非用户更关注品牌。)。然后再选择汤唯、张震,这种有优质形象调性但没那么火的明星(而不是短期就能快速见效的流量明星),来拉高品牌调性,建立品牌形象……这是一套顺理成章的操作。

但是品牌不像知名度,想要在目标人群心中固化对品牌的感知,通常是一个非常漫长的过程。即使在开始做对了决策,也要有经年累月的积攒,不断强化自己在消费者心中的感知,才能说服消费者愿意为所谓的品牌承担溢价。不管是星巴克还是雀巢,“墙”都是一块砖一块砖垒起来的。

到了19年Q3(造假季),瑞幸也改用最火的流量明星做代言,相当于推翻了之前的路线。现在马后炮的看,也许是为了贴合Q3、Q4报表数据的暴涨,用流量明星更强的短期带动效应来贴合要编的故事,可能也算是个征兆吧。

至于现在走到厚着脸皮蹭“民族之光,怒割洋韭”这步…..讽刺的是,这词造出来最早其实就是讽刺瑞幸的。无fu可说。外资机构持股也就20%[7]、中概股、全部经营都在国内,归根结底割得谁的韭菜……

三、总而言之与闲言碎语

咖啡市场的盘子虽然看不出变大,但是千亿市场在消费升级的背景下,内部转型仍有空间有机会。这个机会虽然有门槛,但价格鸿沟摆在面前,现磨老大星巴克也有自己的问题。如果初心是想好好经营,而不是套现跑路,也许真的有很多可能性。可惜没有如果了。

瑞幸确实是从一开始就是备受质疑的,不管是商业模式、还是营销手段。一方面,商业模式上确实没法形成互联网特有的网络效应,降低边际成本。另一方面,烧钱做补贴,在提价之后还能有多少留存,基本上行业内的人也都对此半信半疑。

包括当年我自己也说过把烧补贴换用户包装成流量池方法论教育人纯粹是站着说话不腰疼。

但是它可能是你手机里唯一下载过的咖啡App,而且还是烧出了2000万用户的。

这些用户在哪里下单,什么时间下单,频率怎么样,不同类型的客户偏好有什么不同,运营活动的参与程度如何,App上还有没有更多交互可能,咖啡品类外还有没有其他空间……

没有其他咖啡品牌可以做到这种程度的数字化运营,拿到千万用户的消费行为数据,能不能为线下零售模式提供更多价值?

不过看看瑞幸简单的官网和App,也许真的没想这么多吧。

所以究竟是因为在经营过程中认识到困难,还是本来就计划尽快推高股价、套现跑路,又或是二者都有,现在也不得而知了。

卿本有机会做佳人,奈何佳人太辛苦。

参考

[1]新零售咖啡,用“无限场景”打败空间溢价

[2]2018咖啡行业研究报告

[3]USDA 各国咖啡产业2019年报

[4]浑水做空瑞幸报告全文

[5]36kr:星巴克2019财年Q1总收入上升9.2%,但中国区拖了后腿

[6]星巴克2018最新财报亮眼 但中国市场未见起色

[7]起底陆正耀神话:四大产业摇摇欲坠,铁三角套现百亿

作者:Allen,微信公众号:Allen走走神

本文由 @Allen 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

- 目前还没评论,等你发挥!