起点课堂会员权益

起点课堂会员权益滴滴剑指货运市场,货拉拉们准备好了吗?

最近出行市场热度不减,滴滴货运的高调入局宣布着同城货运市场势必要进行一场“互联网式”的竞争。滴滴vs货拉拉,究竟孰优孰劣?货运市场未来又将走向何方?本文分析了同城货运货拉拉的市场概况,将之与滴滴货运进行对比,有对未来的货运市场反向做出了预测,与大家分享!

出行市场的消息最近不绝于耳。

先是汽车销量4月份迎来了4.4%的正增长,中止了连续22个月销量下滑的颓势;而后深圳实行巡网融合试点,4万传统出租车变身网约车,成为待势起飞的黑天鹅;紧接着,共享单车再次贡献热点,北京晚高峰阶段,市民可以享受半个小时的免费使用权。

以上种种,都在向市场传递着出行市场的热度。

而另一个与出行相关的事件也悄悄在滴滴的母体中待产,悄悄等待着降生:滴滴货运从5月18日到6月18日期间持续招募司机,首批试点城市为杭州和成都,在此期间招募的司机可以享受30天免平台服务费的福利。

货运市场行业,要变天了。

一、同城货运能打的只有货拉拉

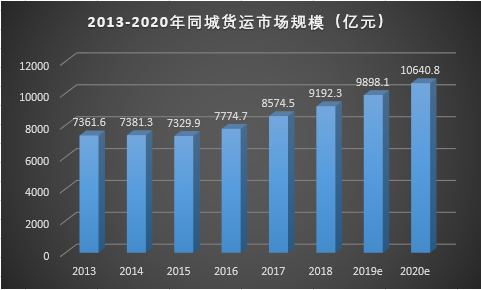

自2013年以来,物流行业整体市场规模突破10万亿,之后连续6年保持在十万亿的规模体量。在物流行业稳定增长的背景下,同城货运市场也迎来了发展黄金期。

根据《2019年中国同城货运行业研究报告》显示,2013年以来,同城货运规模稳步扩大,预测在2020年,同城货运规模将突破万亿。

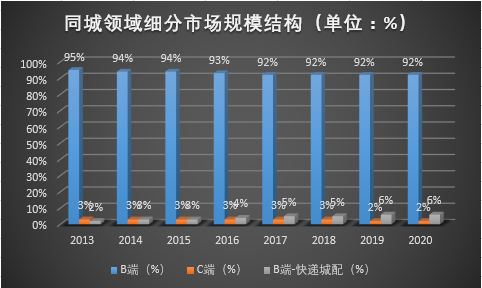

作为物流领域里的细分,同城货运为大中小B端用户提供终端交付的服务。同时,C端市场也作为同城货运当中的厨余部分被囊括其中。

在市场结构方面,B端业务作为同城货运的基本模块有着超过90%以上的稳定份额;B端快递城配业务受电商快递热潮进入到快速增长期,C端个人业务规模较小但却十分稳定。

如此庞大且仍在扩张的市场,自然不缺乏前来开垦的企业。货拉拉作为其中的翘楚,已坐在行业龙头的宝座上独孤求败了多年。

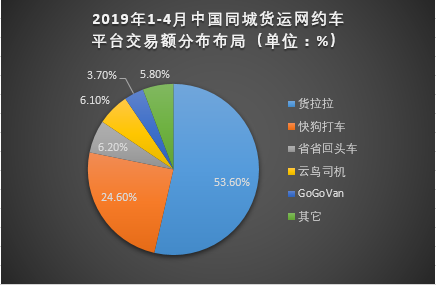

根据《中国网约车行业商业模式创新与投资机会深度研究报告》显示:2019年1-4月中国同城货运网约车平台交易额中,货拉拉占比53.6%。接近排名第二的快狗打车的2倍,其余中小平台瓜分剩余份额。虽然不久之前货拉拉因为司机的坐地起价事件陷入到舆论漩涡之中,但它目前仍旧是同城货运行业里的巨无霸。

二、滴滴大战货拉拉,孰优孰劣

滴滴在经过烧钱大战的洗礼后逐渐成为网约车载人市场无可争议的霸主。但是硝烟过后却并不会一直平静。

随着深圳市试点巡网融合,传统出租车司机也成为了高德地图出行全家桶中的一员,这势必会影响到滴滴日后的网约车业务。

如今的滴滴,必须未雨绸缪为自己增添新的竞争的砝码。同样作为同城运输的货运市场顺理成章成为了滴滴考虑的方向。凭借着自身出行行业的出身,滴滴的血液里拥有着血缘亲近的基因。同城货运行业的新秀,要向老牌霸主宣战了。

1. 滴滴的司机生态圈VS货拉拉300万司机

同城货运作为货运的终端环节,最关键的就是线下的司机。

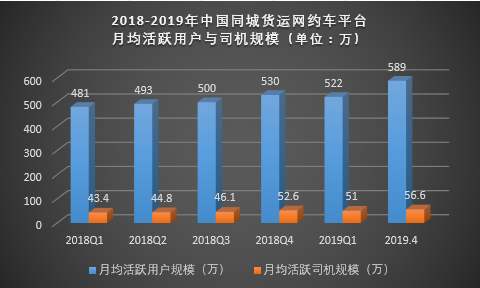

根据2018-2019年度同城货运网约车平台月均活跃用户与司机规模显示,司机与用户之间的比例大概是1:10。这意味着一个司机大概可以覆盖住10个用户的需求。

据统计,截止到2019年年底,滴滴在全国网约车司机超过3000万,而注册的网约车数量,也达到了2000万台。而货拉拉则拥有超过300万的货运司机。

滴滴经营多年积攒下的庞大司机资源,在载人补贴日益减少,网约车竞争愈加激烈的情况下。滴滴的载人司机完全可以转化为货运司机。而中间的成本,可能仅仅是一辆五菱宏光的首付而已。

货拉拉拥有的300万司机,熟悉货拉拉运营模式,具有长期稳定性,这是滴滴短时间内难以正面对决的战场,唯有暂时避其锋芒。

不过生态圈的优势是缓慢发力的。滴滴司机信息的共享可以提供更多司机圈内的消息。“带人入伙”本来就是滴滴平台的自发优势,在未来,这样的优势同样会作用在同城货运市场之中。

只要拥有司机群体的庞大蓄水池,在未来不论是业务扩张,企业转型亦或是经营模式革新,滴滴都拥有着人力上的自由。

而货拉拉也要做好应对滴滴庞大生态圈的准备,吃老本可能会面临平台司机的陆续流失。提高司机福利,增加司机黏性,维护好现有司机群体形成裂变趋势,可能是货拉拉对抗滴滴追赶脚步的可行方案之一。

2. 滴滴的服务体系VS货拉拉管理缺失

滴滴是一家毁誉参半的公司。女乘客与未成年人的安全问题曾经令这家公司成为千夫所指的对象。

但是痛定思痛的滴滴用技术为自己建起一道护城河,并最终用实际行动逐渐平息外界的质疑。

“一键报警,全程录音,路线追踪,精准定位”等作为滴滴护城河的一部分,最终让滴滴把“顾客就是上帝,生命重于一切”的理念彻底贯彻执行。

如今的滴滴是有着3000万网约车司机的平台公司。近几年用车事件的逐渐减少意味着滴滴在用车监控、服务反馈和安全保障等方面卓有成效,这意味着滴滴真正走进了“以人为本”的服务核心。

同城货运市场的标的是货物,但核心却仍是服务。滴滴在“服务”环节吃过的大亏最终成就了滴滴如今完善的服务体系。这在未来货运市场的行业竞争中,拥有着明显的优势。

而货拉拉显然在这个方面仍有提升空间,同城货运市场存在的诸多乱象,与货拉拉缺少作为行业老大的担当有着一定的关系。

司客关系恶劣,市场供需关系矛盾升级,最直接的原因就是行业内“服务不到位”。而缺少必要的监查反馈与行业自省也让此类问题一直搁置无决。

货拉拉作为行业老大,并未经过激烈的互联网竞争,闷声发大财的“躺赢”阶段在滴滴入局之时就已宣告过去,货拉拉必须拿出足够的警惕来面对未来滴滴的冲击。

这其中,“服务功能”会成为竞争角逐的主战场,滴滴是否会继续烧钱带来一波红利?货拉拉是否会暂时收起自己行业老大的骄傲探身看向他的司机和用户?都值得我们期待。

3. 滴滴的运营机制VS货拉拉线下布局

高手之间的较量,比拼到最后就是内功的深浅。同城货运行业的内功,是“时间效率”与“收益效率”,它们的实现,需要行之有效的运营设计。

滴滴平台在运输方面,拥有着行业内完备的运营机制。

出行行业看似是一件容易拎得清的商业模式,其背后却需要非常完备的运营体系与机制。

比如滴滴几乎可以做到高峰期5分钟车辆响应,这对交通布局网络的精熟度与瞬时反应的要求很高。

目前,同城货运市场并不精细化,行业规模的增长仍旧处于刚需增长阶段。这一点,从货拉拉坐地起价的风波中可见一斑。用户缺少选择权,处于弱势地位,最后只能屈从于尚不成熟的货运行业。

这一方面说明货拉拉的线下布局的渗透性很强,另一方面也说明了货拉拉缺少必要的运营设计。

滴滴的运营机制可以在这一方面对货拉拉形成对比优势。

一方面,滴滴如今的技术搭配起自身的运用机制,可以减少货车的空置率,提高效率。多种接单模式与引导机制可以让司机最优化自己的接单组合。

另一方面,行业规范缺失的情况下,滴滴可以迁移载人服务的运营模式,为货运司机的劳动赋能定价,给出一个合理的价格区间。

这也就意味着,滴滴的运营机制不仅仅针对B端与C端的“客户”,还面向支撑起平台的司机们。滴滴可以通过运营优势收获司机好感,增加司机的稳定性。

货拉拉需要考虑的是,是否允许这样强势介入的“接力打力搭便车”的情况发生。毕竟在以快打慢的时代,拥有互联网战略的滴滴在运营方面有着传统企业不具备的优势,稍有松懈就可能让自己成为“明日黄花”。

而滴滴只要将运营优势运用得当,一定会推进整个行业向前迈进。最终,不论是依靠行业吃饭的司机,还是对货运行业有所求的客户,都能够各取所需,皆大欢喜。

三、货运市场山雨欲来,未来又将去向何方

滴滴的高调入局宣布着同城货运市场势必要进行一场“互联网式”的竞争了。

从滴滴放出的优惠来看,其实并不算高。仅在杭州,成都进行试点也可以看出滴滴此次行动相当谨慎。

但货拉拉们却已经感受到了山雨欲来之前的压抑。对于货拉拉而言,行业龙头的位置坐的太久了。也许是作为老大的孤傲,亦或是出于对自己的信心,货拉拉仿佛从没想到会有一天突然出现一条巨龙觊觎自己守护的宝藏。

相比于滴滴的高调,同样作为龙头企业的货拉拉显得尤其低调。低调到大部分货拉拉的用户如果不是遭遇搬家,是绝对不会打开手机下载货拉拉的。

而今年货拉拉为人所知的“广告”,也并不是货拉拉计划在内的宣传策划,而是平台司机坐地起价的行业丑闻。

“虽然搬家是一个比较低频的行为,但我们平台大部分订单来自小B端客户,总的来看,30%的活跃用户贡献了70%的订单。”货拉拉CMO 张燕梅如是说。

可见,货拉拉是清楚地知道自己的客户来自于哪些群体,也明白小B端客户的用户需求。这也就意味着,货拉拉的低调和在某些环节上的缺位可能并非是不能做出改变,而是因为缺乏竞争环境而显得没有必要。

横向观察货拉拉的发展,低调扩张、不注重宣传和“花式经营”的货运探索之路在过去的十年间奠定了自己的地位。

十年之后,货拉拉此次的对手早已不是被它轻易压在底下的快狗,而是互联网行业的一方巨擘滴滴。超级“新秀”的到来,一定会让未来同城货运领域地竞争变得格外精彩。

虽然最终的结果尚不可知,但可以提前知道的是,竞争越激烈,货运司机和普通用户越受益,他们欢迎竞争并为此感到期待。

作者:锦鲤财经,深度有趣好运气;公众号:锦鲤财经(ID:jinlifin)

本文由 @锦鲤财经 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

货运毕竟使用频次,不能像载人出租车那样吸引大量的人口参与。还有上哪里找那么多的货来运送?

主要是B端的客户多

其实还是28定律,只是那20%的B端是否已经打深打透了,拿下的商户数数是关键