起点课堂会员权益

起点课堂会员权益视频会员经济迈向“按需定制”

会员体系的变革,或许意味着中国在线视频会员经济拐点将至:跑马圈地抢夺会员,已进入稳健发展阶段。对会员价值的挖掘正从粗放烂漫的“伊甸园时代”,进入到细颗粒度的“农耕时代”。

疫情在全球的蔓延,为大多数行业按下暂停键,却为在线视频行业按下“加速键”,社交隔离在客观上增加了人们观看视频内容的时间。

不久前,奈飞公布今年一季度数据:3个月内,奈飞的付费会员数增加了近1千6百万,远超华尔街720万的预期,与去年同期相比上涨了64%。

在中国,几乎同一时刻,爱奇艺和腾讯相继公布Q1数据:爱奇艺财报显示其订阅会员规模达到1.19亿,腾讯财报显示其视频会员数达1.12亿人,两大平台的会员数和ARPU值均有所提升。

量变产生质变。

继龚宇在财报电话会议上提及会员体系将要细分后,爱奇艺最近正式推出新的会员服务“星钻VIP会员”,让不同会员按需获取服务。

在不少业内人士看来,会员体系的变革,或许意味着中国在线视频会员经济拐点将至:跑马圈地抢夺会员,已进入稳健发展阶段。对会员价值的挖掘正从粗放烂漫的“伊甸园时代”,进入到细颗粒度的“农耕时代”。

其实进一步讲,无论在海外还是本土,供需两端不断细化的匹配度,都正在让深耕会员增值服务,成为各流媒体巨头的最大公约数。这些会员服务,也永远都会在细分用户需求,以及平台内容能力的动态均衡中不断演化。

精细化运营制定“价量之约”

就像商业咨询顾问刘润所言,会员制度的经济学底层逻辑,类似一种“契约关系”:我承诺在你这里更多消费,你承诺给我更多权益,会员制是平台与用户间的“价量之约”。

而无论在海外还是本土,按需匹配,精细化运营制定这份“价量之约”,或许是视频会员经济走向成熟的最终归宿。

以奈飞为例,其1亿8千多万付费会员遍及全球190多个国家,如其CEO里德·哈斯廷斯所述:“流媒体视频是讲求‘人缘’‘会员缘’的生意。支持奈飞的营运与各项策略的最高原则,就是会员满意度。”

更准确地说,是不同会员的满意度。

相比大多数平台,奈飞会员价格较高,近年来还经历几次上调,目前三档会员价格分别为每月8.99美元,12.99美元,15.99美元(49元,55元,79元),最大差别是清晰度与可同时观看屏数不同。今年Q1奈飞每位会员产生的月平均利润增加了6%,其中就包含“会员等级转变”的因素。

虽然财报不错,但奈飞最近的日子却并不好过。越来越多巨头推出自家流媒体平台,且都在不断打磨自身的会员体系。譬如,奈飞与ESPN从昔日合作者变为局部竞争者,背后正是老对手迪士尼进入流媒体行业的连锁反应,他们去年底推出 Disney+,并推出捆绑包会员,将Disney+,ESPN+和Hulu等内容进行整合,打包价每月12.99美元,目前已在全球收获接近5500万订阅用户。

此外,WarnerMedia也宣布即将在美国推出流媒体平台 HBO Max,每月售价14.99美元,价格颇高,他们解释道,这是因为其包含所有HBO现有的流媒体资源,还额外加上10000小时的新影视内容。

总之不难发现,最近一两年,无论是会员价格还是会员模式,全球各大流媒体平台的会员体系一直在主动求变。

为什么这样?

原因之一是在内容供给端,当各平台都在全力分食用户并不充裕的时间,倘若不能按需制定一份让每位会员都舒适的“契约关系”,他们容易被其他平台分流。事实上,这也解释了为什么娱乐内容资源充盈的北美市场,如今已是奈飞全球用户增长最缓慢的地区。

换句话说,若将会员比作果实,那么如今“低垂之果”早已被摘尽,此时若再谈论流量思维,不但错误而且奢侈,平台唯有深耕细作。

成长的必经之路

会员体系不断变化的另一重要原因:是在需求端,会员确实需要被精细化对待。

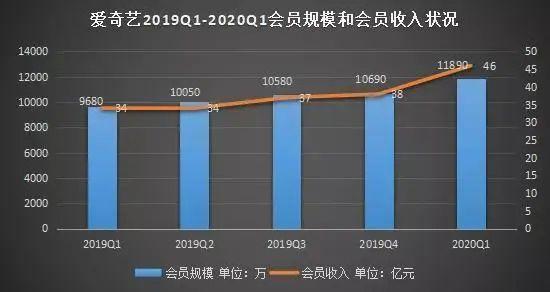

以国内流媒体中付费会员最多的爱奇艺为例,根据最新财报,今年一季度其订阅会员净增长1200万,会员服务收入为46亿元,同比增长35%,占据总收入比例超过60%。且与大洋彼岸的奈飞一样,会员收入的增长,除了源自会员总量的上涨,另一驱动力则是受益于ARPU值的提升(以会员服务收入/订阅会员数公式计算,2020年一季度年爱奇艺会员ARPU值约为38.66元,创下单季度ARPU值历史最高水平)。

拿其新推出的星钻VIP会员服务来说,该会员可获得更高特权和服务,譬如可免费观看超前点播剧集和星钻影院电影内容;可通过多终端访问平台,包括移动设备,电脑,平板电脑,智能电视和VR设备。

另外,与Disney+的捆绑包相似,该会员整合多项生态权益,在当前黄金VIP会员服务基础上进一步扩展,形成涵盖奇异果星钻会员、FUN会员、文学会员、体育大众会员、VR会员的多会员权益。

按用户不同需求(尤其是涉及到“时间”需求)运营,在其他行业并不鲜见(譬如电商平台就将物流配送细分为当日达,隔日达,精准达等),中国消费者也早已习惯各种消费分级,对供需关系的理解完全符合市场逻辑,所以在头部效应颇高的在线视频市场,精细化运营也算是顺理成章。

更何况,在这个碎片化时代,当视频内容不断出新,排播模式不断革新,多种屏幕不断翻新,很多人都希望以更“自由”(包括时间和空间等维度)的方式观看内容。所以演化出更符合这部分会员预期的服务,逐步完善多元化的高价值权益组合,其实是当前在线视频平台必须要做的选择。

关键词是成长。

事实上,当前中国在线视频行业就正在经历一段摩擦期——要知道,此前有所争议的超前点播模式,其实正是用户需求分层后,平台基于多元化选择做出的尝试。而现在我们看到,在一段过渡期后,爱奇艺通过会员升级,将“提前观看”这个其实非常合理(对于部分用户)的用户需求,纳入到自己的会员体系。

嗯,尽管按需运营的大方向毋庸置疑,但具体路径则需要产业自我梳理,对于什么是更好的会员体系建设,需要整个行业不断摸索。而此次爱奇艺新的会员服务——无论是让人更自由地观看内容,还是将生态权益打包完成“大一统”,都是在不断变化的市场环境中,为中国在线视频会员体系建设提供的不错样本。

我个人觉得,或许经过市场的验证,腾讯视频和优酷也会接棒爱奇艺,陆续更新自身的会员体系。

可信任的正式关系

不难看到,只要市场走向成熟,无论是大洋彼岸还是本土市场,在线视频行业总能将会员经济玩得风生水起。

为什么会这样?

这首先与行业特殊性有关。你也许知道,在线下市场,玩转会员最驾轻就熟的行业是航空公司和酒店集团,他们能在权益设计上不断求新,表层原因是所售产品(座位和房间)的边际成本很低——而众所周知,互联网视频内容的边际成本几乎为零。

而深处原因,是相较于餐馆,商场,服装等领域的“弱会员模式”(有时你自己都忘了是不是会员),航司和酒店的会员有着极高的忠诚度,一旦被友商“抢走”,他们就很难再回来。

事实上,在线视频行业就属于这种“强会员模式”,数据显示有65.3%的用户只有一个视频平台的会员,24.6%的用户持有两个视频类APP的会员,同时持有三家或以上视频会员的用户占比仅10.1%——换句话说,随着市场格局不断集中,内容输出不断丰富,视频行业走向成熟的标志,就是平台能够以更细的颗粒度,长期绑定用户。

长期绑定的筹码,无疑是更优质的内容,更细致的服务——而在这两者的加持下,我认为视频平台与会员最理想的关系,是在会员的心智中,将单一平台约等于“在线视频”本身,换句话说,平台即品牌:他“信任”你出品的内容,正如他信任一个他喜欢的品牌;他在想看视频时,只会想到你。

最终,你会发现,正如巴克斯特在《引爆会员经济》中所言:会员经济会越来越蓬勃,是因为它“在企业和消费者之间建立了一种可持续可信任的正式关系”。

与这种信任相反,流量是一种没有温度的力量。当一个人来到你的平台,你如果只当他是流量,他就只当你是资源,双方只有交换,关系来得快,去得也快。

而用著名产品人梁宁的话说:“在今天,数据化、标签化、信用化程度越来越深,依靠信用和责任的力量,才有可能打造深度关系的共同体,在激烈的竞争里,彼此守护。”

我想这也是会员经济建设的最终归宿。

作者:李北辰,独立撰稿人,国内数十家媒体专栏作家,曾供职《南都周刊》《华夏时报》《财经》等媒体

本文由 @李北辰 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

视频平台与会员最理想的关系,是在会员的心智中,将单一平台约等于“在线视频”本身,换句话说,平台即品牌。

确实是很理想,搜索=百度的这种关系。

现在从硬件层面进行的底层整合,比如在小米电视或手机端开通小米视频会员,去浏览全部(和小米合作平台的)的视频内容。

又或者可能是一种分账模式,在支付口进行整合,比如视频钱包,用户并不和任何平台绑定关系,只在视频点播页进行单点付费或钱包绑定后按实际消费时长计费。