起点课堂会员权益

起点课堂会员权益疫情之下,被突然快进的教育行业的危与机

疫情来袭,教育遭遇线下利空,线上短期流量暴涨。被快速转线上,那教育行业应如何应对突如其来的快进模式?本文讲述了中国线上教育各历史阶段的特点以及教育行业目前面临的危与机。

疫情来袭,各行各业都受到巨大的影响,其中也包括教育:线下利空,线上短期流量暴涨。可能未来需要3年才能被在线教育覆盖的用户集中在这一个月被快速转线上。

教育行业应如何应对突如其来的快进模式?

一、2003年:巨头逃生与网校肇始

1. 新东方:逃过停学和挤兑危机后,迈出资本化与上市步伐

2003年春运之后,北京成为了非典重灾区。为了避免人群聚集加剧疫情散播,4月中旬北京市宣布教培机构全部停课。

此时的新东方刚刚解决了ETS版权问题,正踌躇满志准备大干一场,却面临着无法招生的困境。处于恐慌中的学员和家长争相要求退费,更是差点演变成了一场挤兑危机。

2003年非典时期,新东方四环总部指示牌 来源:老东方人

受限于当时的互联网基础设施与银行提现限额,前往新东方总部退费的长龙,最高峰时从四层排到了一层。如果此时限制学生的退款,不仅新东方的品牌会受损,挤兑现象还可能因为正反馈愈演愈烈。

经过俞敏洪本人向银行的特殊申请,新东方终于提升了单日提款限额。但同时公司现金流也产生了巨大缺口,在现金流只剩不到1个月的时候,新东方靠着俞敏洪向朋友借的700万救急资金,才惊险度过难关。

这次危机让俞敏洪真正意识到了现金流的重要性。此后新东方逐渐拥抱资本,在2005年3月完成了老虎基金的3000万美元融资,估值3亿美元。彼时在老虎基金负责这笔投资的,是俞敏洪在北大教书时带过的学生,陈小红。

老虎基金在这笔投资中获得了10倍回报,并在之后持续看多中国教育行业,又在2009年Pre-IPO阶段投资了学而思。获得美元基金背书之后的新东方,在次年6月7日成功登陆纽交所,成为第一支赴美上市的中国教育股。

2. 学而思:非典时期“奥数网模式”发展成为获客良方

2003年,还未毕业的张邦鑫已做了一年多家教。非典来袭后,刚开业没多久的培训机构在要求下停业。张邦鑫遂用他自学的技术设立了“奥数网”。

北京市170万名停学的中小学生足不出户,在家通过奥数网便可以获得难题的解析和回答,这也给SARS风波过去后正式开张的学而思积攒了一波忠诚用户。

奥数网后来升级成为学而思的流量入口——“E度论坛”(后改名家长帮)。至今,家长帮和各地升学公众号的流量,依然在为学而思提供不少的招生线索。

3. 在线网校:疫情下雏形初现

4月中小学停课以后,北京市教委组官方建了以北京教育信息「课堂在线」为主体,以人大附中、101中学、北京四中、北京育才学校、北京五中等6所网校为依托的网络学习平台。

「课堂在线」是北京市教委应对非典的「空中课堂」计划的一部分,然而考虑到当时PC普及率不高、网络带宽较窄的问题,大量学生实际上是通过北京市教委组织的电视节目《快乐课堂》,完成非典期间的在家学习的。

2000年初,全国兴起了大约200家校企合办的在线网校,包括北京四中网校、101网校、黄冈网校等等。非典期间,北京四中网校、北大附中网校等免费开放了学习资源,也吸引到了大批家长的广泛关注。

受限于带宽与技术瓶颈,当时的网校主要提供的是录播课程、电子版学习资料等,以及极少量的直播答疑与互动功能。

疫情结束后,北京市教委的课堂在线很快就停止了运营。而业务单一的合办网校们由于商业模式不清晰,效果不明显等本质性问题,或转型,或逃离,网校的市场也慢慢沉寂。

短暂的线上教育红利并没有被长期留存下来,而如何让在线教育从疫情中的短期救急,迈向长期占领用户心智,这个问题也是新一代在线教育公司同样要好好思量的。

二、2003-2019:技术驱动下的教育

与03年似曾相识的情形在今天重演,学校停课,线下培训机构业务面临压力、疫情的严重性甚至超过非典。

但17年间,教育行业自身也有了巨大的进步。促使教育行业演进最大的驱动力是技术的迭代,它给教育行业带来了两个直接层面的影响:

- 改变了教育行业承载服务的载体,带来模式的创新,促进教育内容与服务的在线化、产品化和数字化;

- 让一部分教育供给侧的产能得以释放,给教育企业的规模化创造了有利的前提。

技术改变教育载体,催生形态创新,制作:王瑞馨

03年之后的近10年,网络带宽逐渐提升,在线教育从萌芽初期逐渐发展。初期的在线教育以简单的内容线上化为主,模式上体现为不需要高频互动的成人领域的录播网校,其中的佼佼者正保远程教育在08年成功上市。

与此同时,主流K12几乎还是线下面授,部分线下区域小龙头培训机构则继续扩张,在跨区、异地复制上探索打法。

好未来在05-08年经历了海淀向北京市其他区域的扩张,08-13年先后尝试并购和大后台小前台的方式进行跨地域复制,后者成功验证,彼时的好未来成为了一家具备全国扩张能力的线下培训机构。

随着移动互联网的发展和在教育行业的逐步渗透,2013年之后,越来越多基于智能手机的教育应用出现。

从早些出现的题库工具、在线1对1,线下双师课堂,到近两年的大班直播网校、在线小班、微信轻课、AI互动课……在线教育迎来了产品与服务形态多样化的阶段。

互联网化打破了教育行业供给空间分布的束缚,也打开了服务全国乃至全球范围学员的天花板,与此同时,供给侧产能释放使得在线教育公司的规模化更加容易,吸引大量早期资本押注,在一级市场形成了资本-增长-新资本的增强回路,每年投融资事件以数百计。

但另一方面,教育行业的在线化并非一蹴而就,回归教育行业服务业的本质,站在服务提供者与用户体验的视角看问题时,不难得出结论:在线化渗透率的提升速度,取决于培训机构和学生家长双边的接纳程度。

好未来早在10年发布学而思网校,但据好未来官网的Investor Presentation,正式开始直播是在其2017财年的Q2季度。

与此同时,近几年来,线下场景虽然一定程度受到在线的挤压,但依然有旺盛的生命力,大比例构成教育行业的万亿市场规模。

无论是在线教育相对成熟的一二线城市,还是大小机构逐渐争相下沉布局的三四五线小城,相当一部分用户,更看重线下学习互动的沉浸式体验,用脚投票,支撑起国内几十万中小线下培训机构的现金流。中长期来看,对于重运营重服务的培训,一旦口碑形成,老学员的切换成本会很高。

中小机构、大型连锁培训机构和增长突飞猛进的在线教育等多种形态将并存。站在2020年的今天向前回顾,相比2003年,教育格局已经发生了巨大的变化。

三、教育机构采取的特殊时期策略

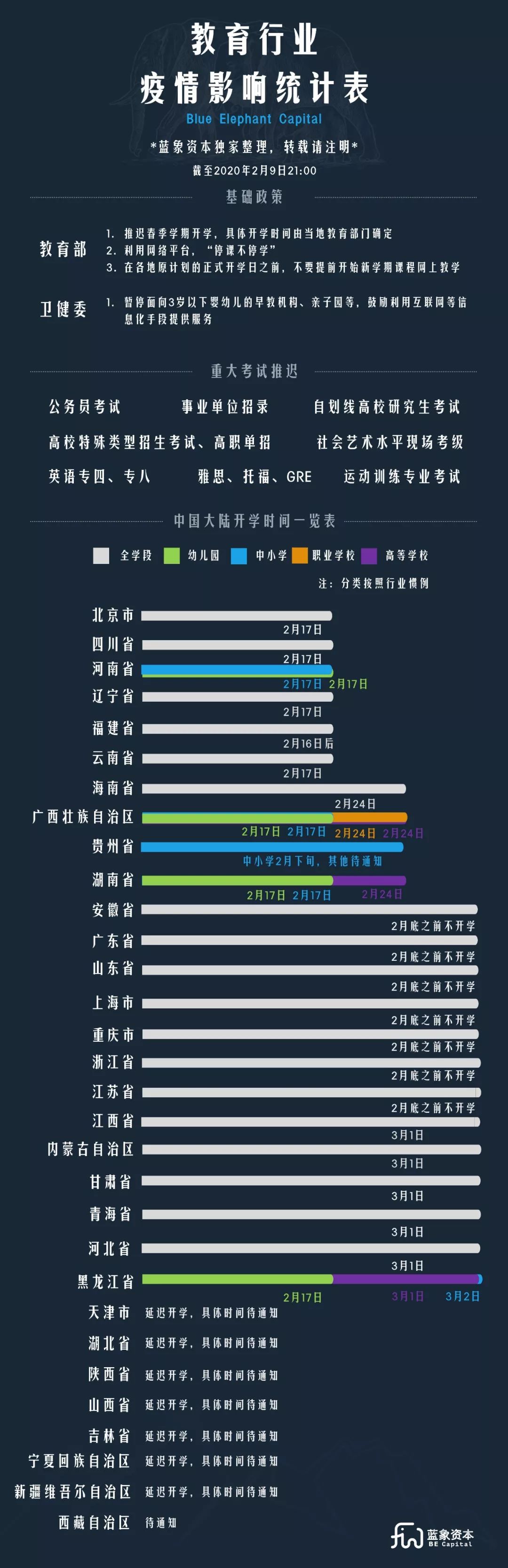

疫情影响下的教育政策,制作:蓝象资本

自2020年伊始,各地区陆续下发延迟开学以及课外培训机构停业通知后,数万家教育培训机构以及上千万行业上下游人员便迅速行动了起来。

线下机构需要在正月初的短短几天内解决学员展期沟通、线下翻线上部分退费、线下教师学习在线授课技巧等原本需要数月才能完成的任务,而在线机构也需要在各地封城封村的情况下快速动员主讲老师和运营老师来应对突如其来暴增的流量。

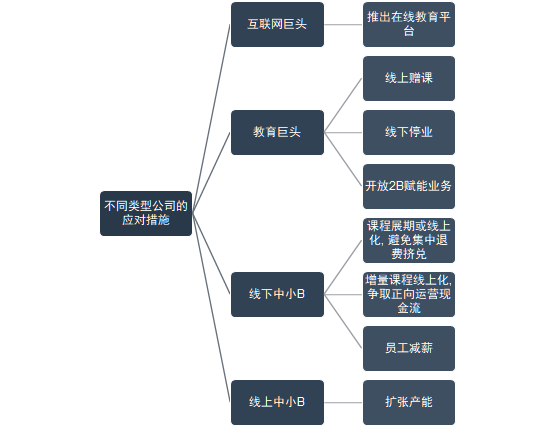

经分类分析,各类机构的应对措施主要如下图所示:

应对措施分类,制图:祝禹杰

各个流量巨头动作迅速,快手在春晚豪撒10亿红包后,在大年初七率先联合第一批42家优质在线教育机构低调上线了快手在家学习平台,把快手教育的入口提升到了堪比春晚活动的级别。

之后抖音、B站、爱奇艺、学习强国、央视频等也纷纷开辟了在家上学的一级入口。

来源:快手

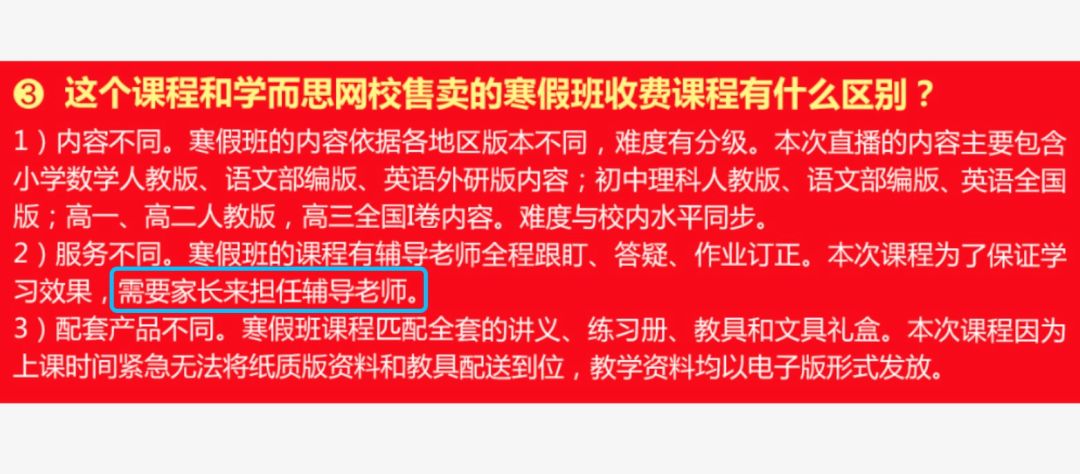

教育巨头的动作也非常迅速,学而思网校、猿辅导、作业帮三大在线大班课纷纷开展了免费赠课(高徒在2月8日正式跟进免费赠课活动),短短几天内分别赠出700万、500万及400万节免费课。

但这一举措也对原本的正价学员造成了一定冲击,不少家长选择退费后报名免费课。

同时,如此大的增量免费课学员规模,客观上导致了几家公司只能采取0服务的方式提供课程。

在这样的状态下,日后学员的留存与正价课的转化有待课程效果的后验。

来源:学而思网校

众多中小型线下教育机构则纷纷选择拥抱线上,巨量涌入的流量从各个线上直播工具频发的断连、卡顿和报错中可见一斑。

在线教育板块选手以一对一和大班双师为主,小班玩家由于师资培训压力大、组班难度大等原因难以规模化,一直声量不强。

而这次事件导致的众多线下机构翻线上会给大量的学生第一次的在线小班课体验,或许在这之后线上班型的比重会有所变化。

四、危与机

在过去17年间,教育行业在科技的进步以及需求的迭代下发生了翻天覆地的变化,众多教育行业从业者在疫情面前,所做的应对措施也远比2003年时多元。

而在这一个月内,接连颁布的政策,包括将全日制学校开学时间逐步推迟至2月底甚至3月份,勒令线下培训机构歇业,大力引导学校开展云课堂等导致目前摆在学生及家长面前的只剩下在线教育这个选项。

这个政策刺激的确大大加速了在线教育的渗透速度。于是近日也有不少媒体和教育从业人员甚至喊出了“在线教育真元年已至”的口号。

从投资人的角度出发,我们认真分析了目前的情况,拨开特殊时期喧闹的口号,从教培供应链的组织形式和不同的公司形态与阶段出发,我们认为有以下几点值得探讨:

1. 区分α和β、长期价值和短期价值

线下培训机构全部停业,带来的是极短期内在线教育覆盖人数的井喷, 而其中很多用户势必会在疫情过去之后减少在线教育产品的使用时长。

就像前几日口罩生产商担忧临时加开生产线导致日后的货品积压问题一样, 教育公司同样要注意未来可能出现的产能过剩问题。

针对这一点,公司一方面要加强服务增加这波红利的留存比例,另一方面也可以借助兼职教师、轻服务和产品化内容的帮助,在不降低太多服务质量的情况下相对低成本地承载住这波用户;

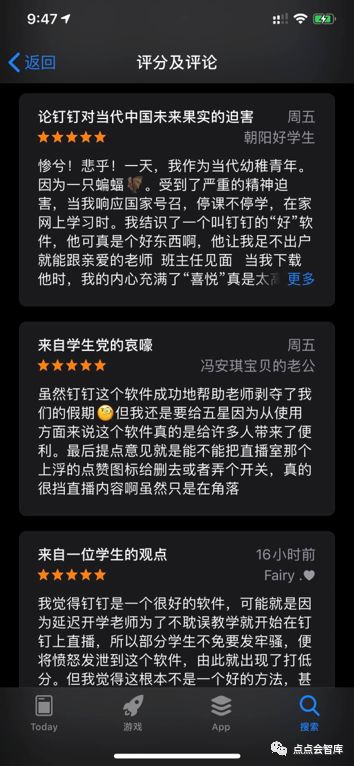

用户心智变化加速和渗透率提高, 带来的是长期的在线教育赛道红利。在这次事件中,不少地区的教育局和学校直接将学校的在线课堂业务交给了钉钉或是华数,业务量之大从钉钉在App Store上每天新增的数万学生评论就可见一斑。

而在大班课赛道中,学而思网校、猿辅导和作业帮一起向全国停课的中小学生赠送免费课,短短一周时间便分别增出了超过500万节。在这样的形势下,中小型企业如何抓住这一波用户红利,如何提升自己的α就更加值得思考。

来源:App Store

2. 线上线下机构都需要供应链升级

提高标准化程度不少在线教育公司在这次疫情中认识到了在教育这个非标品中做标准化的重要性,越标准化的交付物组织难度越低,也越抗风险。

我们认为,线下教育公司也一样,过去几天,有不少线下教培机构通过第三方工具开拓了线上课程,反响有好有坏,在这参差的口碑背后,公司的内容供应链起到了很大的影响。

有着标准化组织力的公司,即便在部分员工因特殊情况不能到岗的情况下,依然能够以相对高的质量交付课程。

这样的优秀案例其实给了我们,也给了很多为了模式创新而创新的在线教育公司一个提醒:

好的内容和好的组织形式比课程交付在线下还是线上要重要得多。

3. 更加理性地看待资本

经历了2017-2018的高歌猛进和2019的偃旗息鼓, 很多教育投资人对赛道的看法渐渐分化,有完全不看的也有坚定出手的。而这次疫情又把在线教育拉回了资本关注的风口,往者不可谏,来者犹可追,我们认为过度的吹捧或是看空都不可取。

如2003年时期的新东方,在熬过非典生死劫后拥抱了资本,这次事件也会使很多之前生存状态很好。对资本不太重视的教育机构重新评估投融资的重要性,也会使很多之前频频融资、靠资本输血生存的机构进一步重视自身的运营健康度。

2012-2019年私募股权市场融资数量及规模:

制作:华夏桃李资本

总的来说,在线教育经过多年发展,全产业链生态已渐渐完善,但作为重决策的消费品,用户转换成本过高的特点使得在线教育渗透率在过去只能缓慢上升。

这次的特殊事件导致所有人面前只有在线教育这一个选择。这就把很多要1-3年后才会慢慢尝鲜的用户提前拉了进来。

而至于这个月短暂的爆发是昙花一现还是在线教育繁荣的起点,还是要取决于是否能够提供真正的好内容好课程好服务。

本文由 @点点会 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!