起点课堂会员权益

起点课堂会员权益逆势增长还是虚假繁荣?疫情后K12在线教育发展分析

疫情之下,在线教育行业仿若迎来枯木逢春。疫情后K12在线教育发展逆势增长还是虚假繁荣?本文从宏观、微观、结构、投资四个维度进行观察分析,对行业发展提供更深的见解。

疫情之下,资本被冻得打了个喷嚏,但是在线教育行业仿若迎来枯木逢春。

各大线下教育机构纷纷转战线上,原先的线上的教育平台更是不想错过机会。学而思、猿辅导、作业帮等纷纷推出免费课程,吸引千万计的流量,热闹程度远超19年暑期的广告投放大战。

如此境况下,资本自然青睐教育,认为其增长能够逆周期——3月30日猿辅导融资10亿美金,正如一剂强心剂。

不过,随着疫情缓解,猿辅导等一众App下载量暴跌,繁荣是否只是镜中花,水中月?

本文希望能够通过多维度的观察分析,对行业发展提供更深的见解。

来自广发证券研报

一、宏观:市场前景、资本信心与核心驱动力

1. 疫情下市场扩张,下沉市场倍受关注

艾媒咨询曾预估,2020年在线教育市场规模超过4000亿,其中K12将占据约1/4,可得该细分领域全年市场规模超过1000亿元。

疫情影响下,该市场预估有进一步扩展空间:作业帮app观看免费课用户近三千万(截止2.17)。

假设其为全年行业新增用户数据。根据20%的平均转化率和70%的平均续班率(安信证券)、每人同时选择1.5门课、可得600万用户每人每年报班3.3个(下学期、暑假与上学期),正式班价格以2000元计,行业新增营收达到400亿元,市场规模将逼近1100亿元。网易有道、跟谁学第一季财报好于预期可作为佐证。

另外,考虑到疫情期间在线教育新增用户中,三线以下城市用户占比达70%(安信证券),可见增长空间将主要体现在下沉市场。

2. 逆境下资本仍怀信心,博弈逐渐升温

疫情下各行业投融资数量明显减少,但K12在线教育受到的影响相对较小。

大型投资机构看好该赛道,3月30日猿辅导宣布完成新一轮10亿美元融资,创造了在线教育领域最高融资纪录;中小VC也愿意入场,仅2月26日起的一周内行业内就发生了五次融资,规模均在数千万至上亿元(安信证券),3月融资数仍有20次之多(节点财经)。

未来,随着阿里、腾讯、字节跳动等互联网巨头的战投、并购,资本的博弈将愈发激烈。

3. 营销作为核心驱动,头部效应加剧

K12在线教育行业为2019年暑期班的广告总投入超过40亿元(广发证券),巨大营销投入带来企业持续亏损(广证恒生);新东方在线、跟谁学等企业销售成本占比直逼50%,网易有道的占比也达34%(安信证券)。

也就是说,通过“烧钱”来营销获客是行业发展的驱动力,即便是疫情下自带流量的免费直播课也需要每月1.5-2亿元的投入(猿辅导为例)。因为高投入只有头部企业可以承担,所以用户新增集中且都以千万计(鲸媒体),结果是市场被瓜分,头部效应加剧。

故而,疫情环境下,市场前景与资本信心让K12在线教育迅猛扩张、抢占市场份额,正重演着类似千团大战、网约车大战、共享单车大战的资本博弈。

如此,行业会在短期内高度繁荣、各企业发力冲刺,直到形成由头部企业构建的稳定格局。

二、微观:需求端与供给端的互动过程

1. 家长的角色定位

K12在线教育的一大特征在于消费者与使用者分离,所以首先需要抓住家长。

该群体对教育投入的特征是:价格不敏感与提分效果优先(广发证券)。

前者指他们会根据消费观念中的最大承受能力购买产品,后者指能否提高分数是教学效果评判的关键,尤以下沉市场最为明显。

2. 需求端消费流程

- 体验比对:免费直播课和低价体验课(49元为主)的尝试与比对。

- 流量转化:购买正价课程。

- 用户留存:续课与产品口碑的二次宣传

3. 供给端营销对策(广证恒生)

引流:以免费课为起点,通过社群运营和轻度服务的提供,引导用户体验低价课程。

超预期体验:名师+精心设置的课程+课前规划咨询+课后学习效果落实,带来良好体验,引导用户购买正价课。

教学效果:正价课中,以技术手段形成报告、提供个性化方案、实施教学效果评估的可视化,是各企业发力提升效果的方向。

小结:企业完整的变现周期是:用户付费—消耗课时—确认收入—用户续费—口碑传播,假设没有完成闭环运转,企业将一直处于高成本流量获取阶段。

所以,结合家长心理,在低价体验课后,引导家长购买正价课的“流量转化”仅是“入场券”,提升教学效果才是企业长期“生命线”,不过前者是现阶段行业的主要竞争点。

三、结构: 线下拓展、线上起家与互联网巨头间的三方博弈

1. 各企业以发展背景可分为三类

3.1.1 传统线下巨头业务拓展(学而思网校)

如新东方在线,学而思网校等。

以学而思网校而言,充足的优质线下教师资源和口碑沉淀是他们最大的优势,可以走OMO的路径;线下实践积累大量定性教研经验;用户上主要针对1、2线城市(安信证券)。

3.1.2 线上起家、尤其是工具类app转型(猿辅导)

如作业帮、猿辅导、跟谁学、一起学等。

以猿辅导为例,其作为教育工具的自有流量便于辅导课的导流与后续转化;长期积攒的用户数据成为未来个性化提效关键;教师资源已有所布局,800余老师足以应对用户增长;客单价水平低,主要针对三四线及以下城市(安信证券)。

3.1.3 互联网巨头推出产品(有道精品课)

有道精品课,企鹅辅导,清北网校等。

以有道精品课为例,它有网易系其他明星产品引流,算法也更成熟,流量上有长期优势;互联网技术与创新水平高,有道实验室AI作文批改技术上线,新“互动大班”模式将推行;但教师资源薄弱,有道应对需求必须快速扩张教师团队,品控管理存在风险(投资界)。

上两图来自中信证券研报

2. 三方优劣势对比

- 师资/品牌:线下拓展>线上起家>互联网

- 营销获客:依靠流量基础与精准引流能力,互联网(长期)>线上起家>线下拓展

- 提效留存:不同的优势都可以带来教学效果的提升,线下巨头有教研经验积累、线上app有数据分析基础。互联网善于拥抱新技术,体现不同优势,难分伯仲。

小结:行业的头部竞争主要体现在三种背景产品间的博弈。长远来说,除了利用差异化市场布局避免直接冲突外,各头部企业中,谁能够有效发扬各自的比较优势、弥合劣势差距,谁就更有希望在竞争中取胜。

四、投资:近年行业主要投资者的情况与趋势

1. 老牌教育投资集团动作减少

2019年一级教育市场投融资在数量上近乎腰斩,从2015-2018年的年均900余至496(中证网)。

据亿欧统计,2018到2019年的投融资数前十的教育投资机构中,无论是在K12教育还是整体教育行业都呈现下行——前者从17降至7,后者从103降至83。

其中好未来的两者投资数之比从5/16降至1/12、真格基金从3/18降至0/5、创新工场从2/10降至0/4,唯新东方从0/11升至3/16,或多考虑与主营业务的互补性。

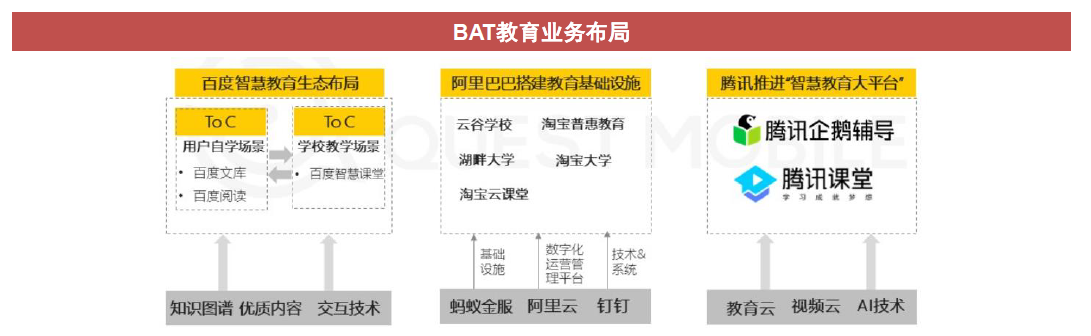

2. 互联网企业的布局与搅局

在K12的战略布局上,腾讯总计投资猿辅导超过5亿美元(腾讯网),也持股新东方在线、洋葱数学等企业;字节则投资了极课大数据与一起作业两款产品(中信证券);百度是作业帮和沪江网校的老股东,并和阿里一起持股作业盒子。

搅局则从巨头的亲自下场中可以体现,如腾讯建立“腾讯教育”品牌,力推企鹅辅导、腾讯课堂等产品;字节则内部并购清北网校作为突破口;它们或借其整体互联网生态弯道超车。

3. 投资集中化、偏爱成熟企业

投融资数量减少的同时,越发汇聚于头部、成熟企业。

亿欧统计,2018年投融资数前十的教投机构中,17次K12投融资5起为A轮/天使轮,2019年的7次投融资却不再有A轮/天使轮;同时,2019高瓴资本5亿美元战略投资好未来,2020猿辅导获10亿美元融资。

可见,投资者对黑马的期待越发减少,转向支持成熟的头部扩张。

五、总结:走出逆势增长与虚假繁荣之争

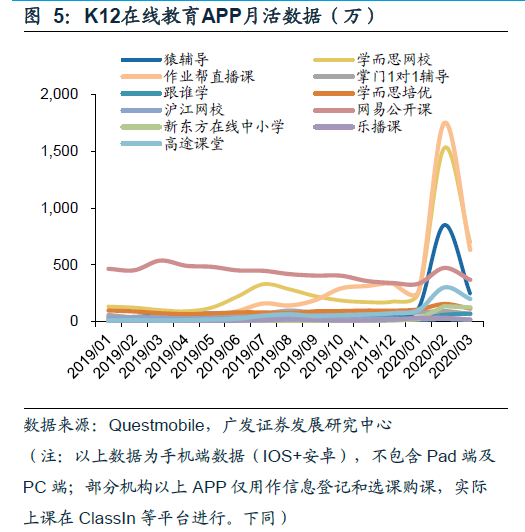

逆势增长?疫情带来巨大线上流量,免费直播课使得跟谁学吸引1500 万学员、猿辅导吸引超 2000 万学员、作业帮称已吸引超 2800 万学员(截止2.17,鲸媒体)。

随着DAU增长,网易有道、跟谁学的Q1财报均好于预期,盈亏好转似乎暗示着亏损时代即将结束。

虚假繁荣?

随着中小学开学,各K12在线教育app下载量暴跌,存活下来的线下机构将收回大量生源。

流量雨带来的业务扩张是否可以持续或成核心问题,教师扩充带来品控风险,教学效果是否能够在提分上得以体现、并超过线下教育,需要时间检验。

实际上,我们需要走出逆势增长与虚假繁荣之争。

随着市场逐渐被圈地瓜分,企业营销成本有望回落、而教学效果将不断提升,头部大概率能够实现盈利,故应是“长远繁荣”,而非虚假繁荣;不过,目前资本市场的追捧(如网易出财报后美股大涨)大多属特殊时期下规避损失,存在泡沫破裂风险,疫情后短期投资需更谨慎。

本文由 @王啸宇 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

非常认同,不管是教育,实体产品还是其他服务,都越来越多趋向于线上活动,这种形式突破了传统地域限制和信息壁垒,各地区的人们都可以通过线上获取教育知识。但是K12阶段的教育从个人角度来说,线上学习缺失了集体学习气氛。

emmm这个网站好像会自动拆分段落。。欢迎业内人士批评指正哈哈哈