起点课堂会员权益

起点课堂会员权益资产证券化(ABS)作为一种金融工具,是好还是坏?

资产证券化作为一种金融工具,广泛应用于我们的生活中,涉及到我们的衣食住行,比较著名的包括基础设施项目收益权的证券化和房地产投资信托基金。但是,针对资产证券化作为工具是好是坏业内一直没有一个定论。本文将对这个问题进行探讨。

我认为资产证券化(ABS)作为一个金融工具是中性的,因为,是否会给社会带来不稳定的系统风险,是金融机构时在使用时是否按照职业准则进行操作决定的,而非工具本身决定的。

好,我们正式讨论前,先来看下什么是资产证券化?

一、什么是资产证券化

1. 定义

资产证券化(ABS)是将一组流动性差但预计能产生稳定现金流的资产进行分割和重组,转换为流动性和信用等级较高的金融产品的过程。“蚂蚁花呗”、“京东白条”都是资产证券化的产品。

2. ABS、ABN、MBS的区别

ABN/MBS的本质都是资产证券化,是在ABS的基础上的演变。

ABN(Asset Backed Medium-term Notes),即非定向发行的资产支持票据,只是是非公开定向向投资募集资金,期限相对较短。

MBS(Mortgage Backed Securities)叫房屋抵押贷款支持证券,只是基础资产是住房或者商业地产的抵押贷款。

美国资产证券化市场7成以上是MBS产品。2006年美国爆发的次贷危机爆发与MBS有着必然联系,主要就是华尔街的金融天才们把信用等级不好的房贷资产,通过增信和评级等手段包装成为信用良好的证券化产品卖给各个金融机构,之后通过再资产证券化的手段,不断的增加杠杆,最后爆发了2006年的全球经济危机。

二、资产证券化是一个好的金融工具吗

什么是资产证券化我们了解完了。我们接下来通过2个生活中的案例,蚂蚁花呗和现金贷来一起讨论下资产证券化作为金融工具,到底是好还是坏?

案例1:蚂蚁花呗

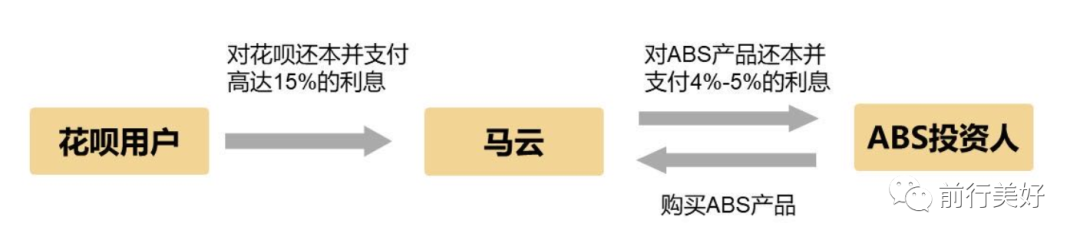

相信“蚂蚁花呗”几乎无人不知,“马爸爸”成为了我们全国人民的债主;“蚂蚁花呗”解决了无数剁手党的提前消费的痛点,那么我们一起思考下“马爸爸”为什么愿意替我们的消费买单呢?“马爸爸”哪里来的这么多钱呢?

如果你对资产证券化(ABS)了解的话,也许你会觉得“马爸爸”很高明,即因为提前为我们的消费买单获得了我们的广泛认可,又赚取了高额的收益,可谓是名利双收啊。

据统计,“马爸爸”,从2016年到2017年在“蚂蚁花呗”上单个业务的收入就是160亿左右。这个数字,当我看到时,我觉得非常惊讶。接下来,我来用资产证券化的过程剖析下“马爸爸”是如何获得如此之高的收益的。

首先,用户使用花呗进行消费,消费后如果需要分期还款的话,则需要按期向“马爸爸”支付本金并且支付高达年化15%的利息;这时针对“马爸爸”而言,就有大量的资产(也就是用户需要还的债)。

其次,“马爸爸”通过债券公司,将他持有的大量资产进行分割和重组后进行债券的发行,此过程就是资产证券化的过程。

再次,债券公司,将债券卖给ABS的投资人。“马爸爸”拿到投资人的钱后,可以继续借钱给其他的花呗用户,如此反复。

最后,“马爸爸”到期对ABS产品还本并且仅支付4%-5%的利息。

据统计,从2016年-2017年,“蚂蚁花呗”做了1600亿的资产证券化,中间有10%的利差,“马爸爸”赚的160亿就是这样计算出来的。

总结下,“蚂蚁花呗”这个资产证券化的产品,不但解决了剁手党提前消费的痛点,也为“马爸爸”创造了不少的收益,同时,为投资人提供了良好稳定的投资渠道;所以,单就“蚂蚁花呗”而言,资产证券化(ABS)作为金融工具是一个好的工具。

案例2:现金贷

现金贷的资产证券化过程以及获利的模式与蚂蚁花呗基本上一致,但是,监管部门已严格禁止现金贷业务以及现金贷的资产证券化。

为什么会这样呢?我们可以从现金贷的定义说起。

现金贷是一种用于短期消费的纯信用贷款,贷款机构直接将现金借给借款者,而对借款者的资金去向并不进行追踪。

现金贷与房贷、车贷信用卡贷款的主要区别是什么呢?

主要的区别是看贷款机构是否知道借款人的目的。

对于放贷方的风控而言,场景贷款风险更低,资金去向是可以跟踪的,借款人的综合借款情况是可以预测的;现金贷风险高,多头借贷的现象严重。往往借款人都是在不同的平台上借贷,借新款还旧账。

通过定义以及与房贷、车贷等消费贷的对比,不难发现国家禁止现金贷以及现金贷的资产证券的主要目的是怕引起中国版的次贷危机。

为什么这么说呢?

如果通过资产证券化的手段把这些不良资产包装的证券卖给投资人,最终由机构投资者/个人投资者最终持有;此时,如果原始的债务人出现违约导致坏账,最后的损失由投资者买单,很容易造成金融信用体系的崩塌,导致社会的动荡。2006年的美国次贷危机引发的全球性金融危机就是如此爆发的。

总结下,现金贷的资产证券化,可能引起中国版的次贷危机。所以,资产证券化(ABS)作为金融工具是一个坏的工具。

三、总结

资产证券化(ABS)作为一个金融工具是中性的,是否会给社会带来不稳定定的系统风险,是由使用工具的金融机构时是否按照职业准则进行操作决定的,而非工具本身决定的。

作者:马玉刚,公众号:前行美好

本文由 @马玉刚 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!