起点课堂会员权益

起点课堂会员权益网贷平台转型在即,联合贷模式下的资产端和资金端

近些年P2P的“爆雷”,让网贷平台不得不思考转型之路。本文将从资产端和资金端两个方面,分析其业务流程。

5月31日,又一家头部P2P平台正式退出网贷行业,P2P经过了10年行业监管的洗涤,终将走向转型和清退。

转型的选择或许是申请小贷牌照做消费金融、或许是做金融科技输出,然而在大厂的势力下,每一项选择都显得如此艰难。

大厂如阿里、百度、京东、腾讯以及后起之秀字节、美团、滴滴等,都逐步在进行主营业务-流量搭建-消费金融-金融科技的演进路程。

回顾近几年网贷平台的大起大落,留下的依然是背靠大厂的头部流量平台。而头部流量平台与银行的合作关系也日益加深,所以本篇来描述一下资产端(流量平台)和资金端(商业银行)的常见方案。

资产端和资金端常见的合作模式从出资角度可分为联合出资、银行全资(助贷)两种方式;从兜底角度可分为各自根据出资比例兜底、资产端兜底、引入保险兜底、引入融资担保公司兜底;风控角度由于监管要求从以前的渠道风控(资产端风控)发展成如今的联合风控(监管对银行要求是独立自主风控)。

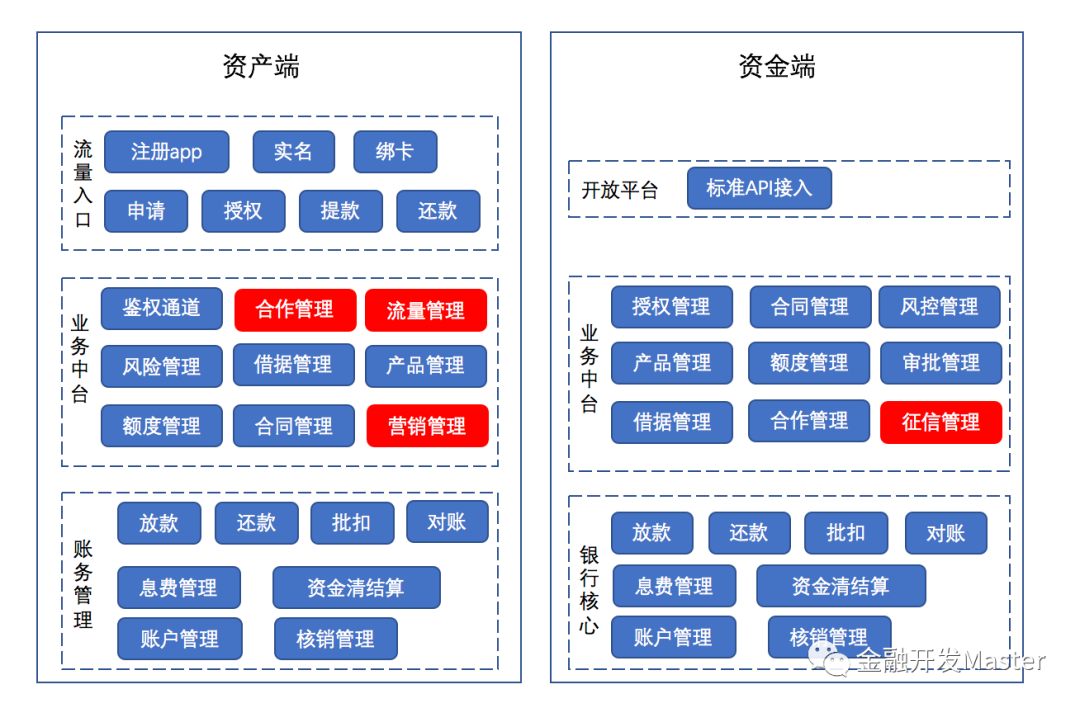

资产方和资金方均需要具备完整的线上贷款管理功能(前两篇完整均有具体描述),以下是分别抽取各自需要具备的功能和差异点。

下图不做过多介绍,将在下文流程中对资产方和资金方的业务流程结合功能模块进行具体描述。

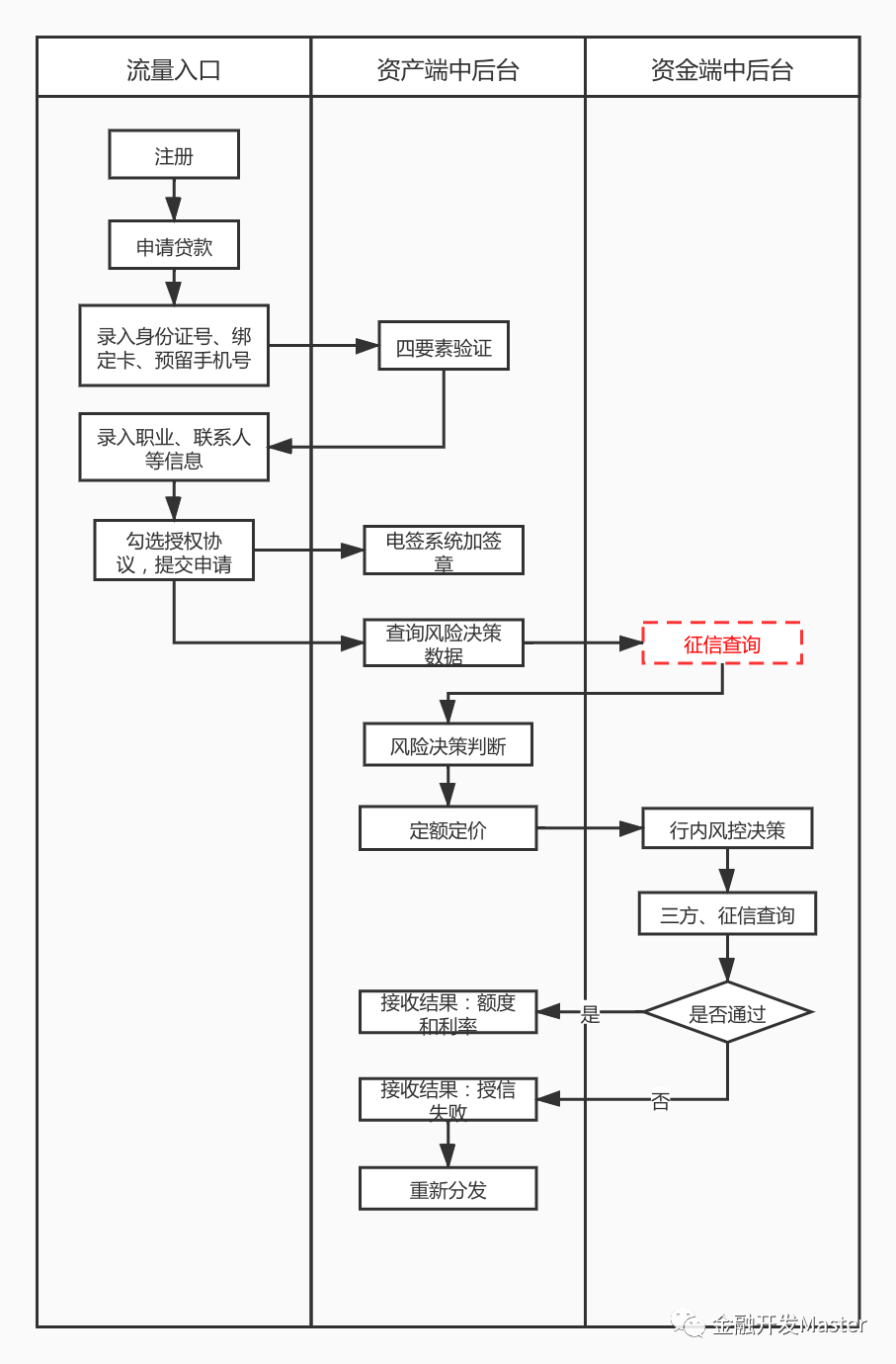

一、联合贷申请流程

如下图所示,资产平台流量入口–资产平台后台处理–资金方后台平台处理的授信流程。

流量从资产方平台发起后,资产方根据相应的风控策略和分发策略将流量指向某资金方,资产方与资金方具体的合作方式可以为联合出资或资金方全额出资。

该授信流程中主要环节如下:

- 正式发起申请贷款的前置条件需要实名认证和绑定卡鉴权;

- 鉴权通过后录入必要的申请信息例如工作信息、联系人信息等,提交申请;

- 提交申请后资产方内部会做首次风控,资产方获取内外部数据、征信数据进行风险决策(注:内部数据为该流量平台特有的特征数据例如电商数据;征信数据取决于该资产方是否具有征信查询资质,若有可自行查询,若无可借助银行机构进行查询);

- 风险决策判断后会给出初步的额度和利率推送给具体资金方;

- 资金方进行二次风控,若3未查询征信,则银行进行征信数据的查询进行二次风控,二次风控通过则返回资产方最终额度和利率;若二次风控拒绝,则资产方可流量分发策略进行相应的再分配。

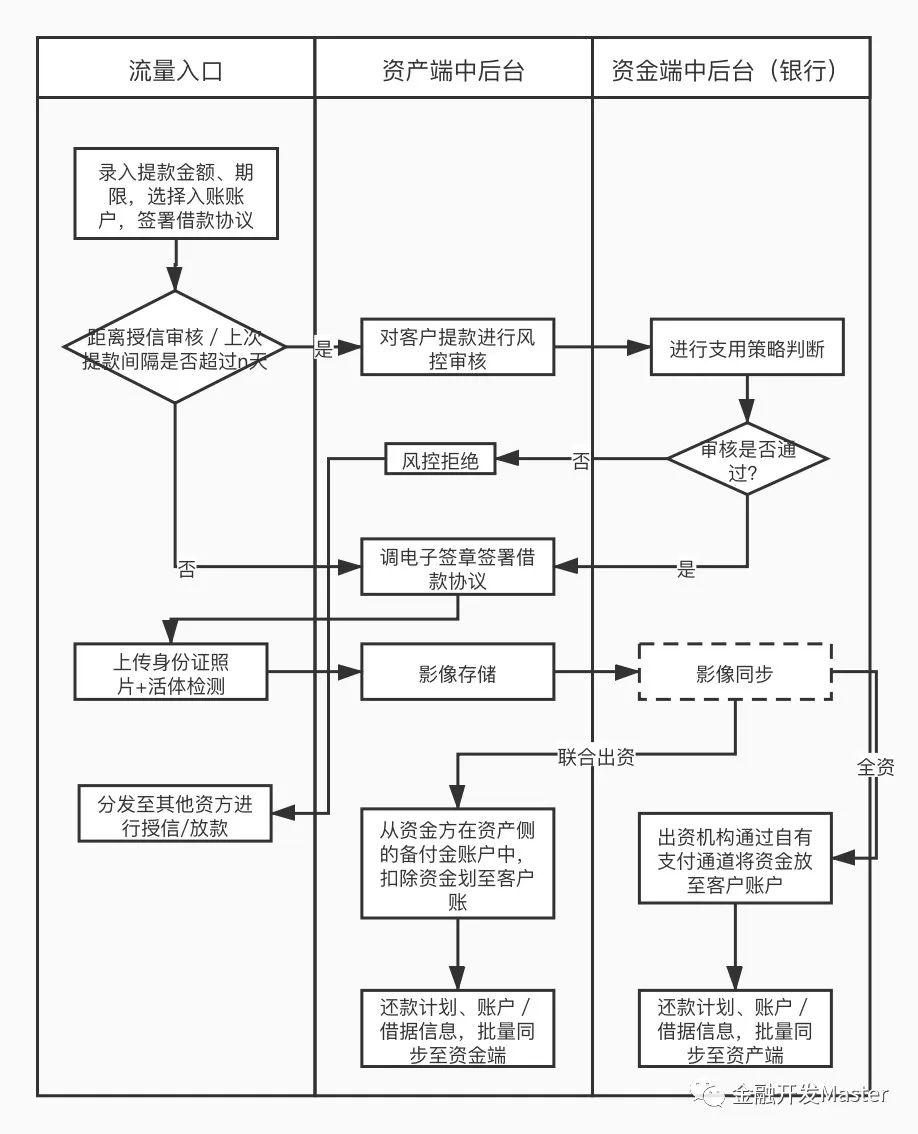

二、联合贷用信流程

联合贷用信时的流程根据出资方式采取不同的方式,若为联合出资则由资产端进行放款并生成借据和相应的还款计划,核算以资产方为主。

若为资金端全额出资,则由资金端机构发起放款并生成借据和相应的还款计划,核算以资金方为主。

具体流程步骤如下:

- 客户从流量平台进行提款,选择提款金额、期限和入账账户,签署借款协议发起提款;

- 此时判断该客户距离授信时间/上次提款时间是否超过n天(风控定义n值),超出该天数则需要走支用风控策略,若未超出则正常进行后续动作;

- 上传身份证照片和活体检测是支用环节重要的一个认证手段,认证通过后发起放款流程(多数流量平台将由于用户体验将证件上传后置在授信完成、首次支用前);

- 联合出资:资金方在资产端要求的银行开立备付金账户,从备付金账户中扣除资金划至客户账户;

- 资金端全资:资金端通过自有支付渠道将资金发放至客户账户;

- 放款时均生成相应的借据和还款计划,借据和还款计划多为日终同步。

- 注意:若放款由资金方风控拒绝,资产方可将该客户重新分发至其他资金方,资金方判断该客户是否有本行授信若有可直接放款,若无则进行授信和放款。

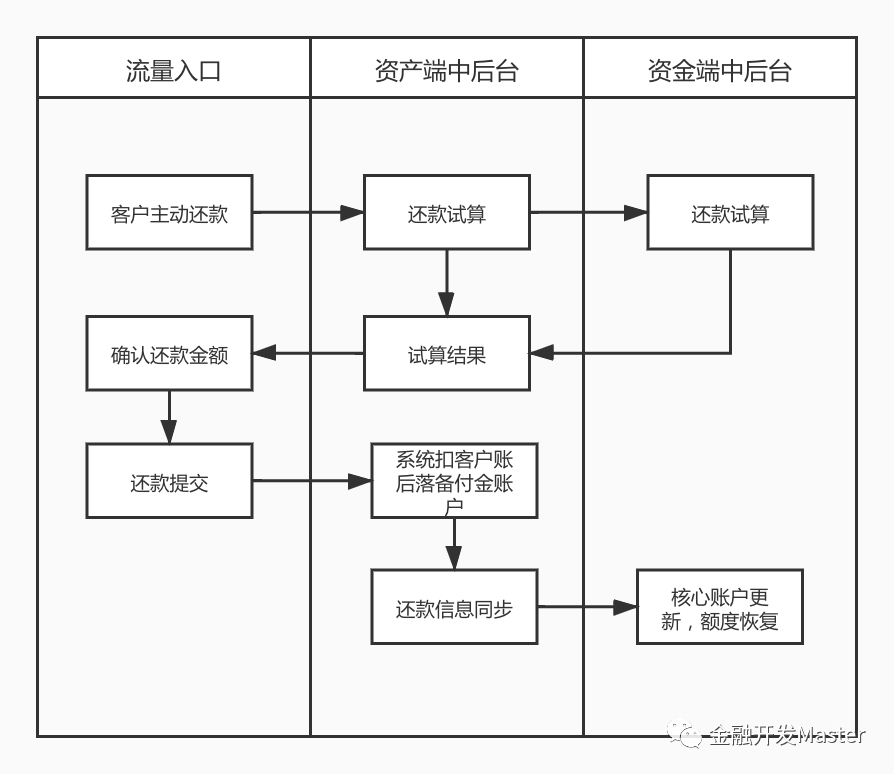

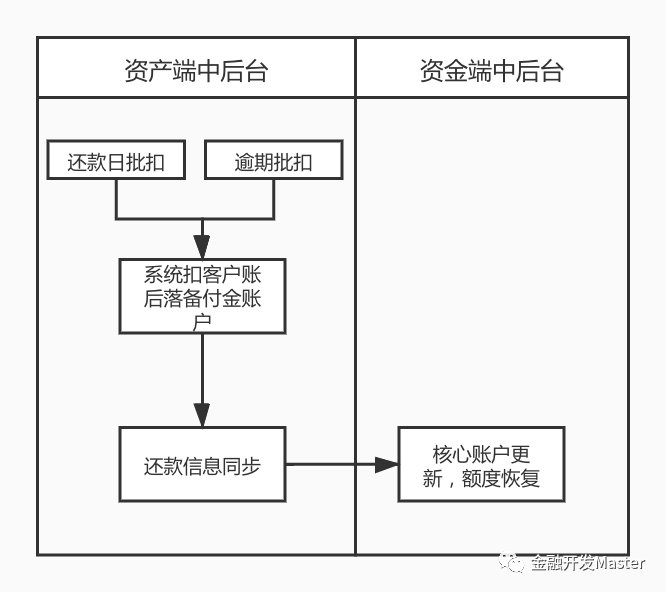

三、联合贷还款:

还款分为客户主动发起的还款交易和系统发起的批量交易,流程介绍如下:

- 客户主动发起当期/逾期/结清/部分还款时,资产端和资金端进行利息试算(若为资金端全资则以资金端或者资产端试算,若联合出资以资产方试算);

- 试算结果返回至客户进行还款金额的确认;

- 客户确认后发起还款,系统扣客户账资金入资产方账户,后续进行具体的清结算。

四、还款资金清结算:

还款资金在T日日终由资产方同步至资金方,资产方将资金端应收资金防至资金方的备付金账户,还款资金每日日终划至对应的资金方账户。

出资比例分润:

资金端分润=还款金额*资金方出资比例

资产方分润=还款金融*资产方出资比例

息差分润:

资金端分润=客户还款金融*资金端利率*计息天数

资产方分润=还款总额-资金端分润-资金端还款本金

五、兜底模式

兜底模式常见的有:资产端兜底、出资比例各自兜底、引入保险/融资担保兜底等模式。兜底代偿可能逐期代偿,也可能直接结清,具体视商务协议而定。

1. 资产端兜底

是在客户逾期一定时间后资产端将客户的逾期总额代偿还给资金端,至此资金端该贷款账户结束,资产端对逾期账户进行后续的催收动作,催回资金为资产端独有。

2. 出资比例各自兜底

即欠款总额根据资产端和资金端的出资比例进行各自承担。

3. 引入保险兜底

资金端或资产端均可找保险公司为客户的贷款进行投保,投保费用根据具体场景由资产端/资金端进行承担,一般包含在利率上,即贷款利率=正常贷款利率+投保费率。引入保险后,客户逾期则由保险公司进行代偿。

六、征信报送

征信报送则根据资产端与资金端的协商以及双方资质商定,报送方式分为:资产端单独报送、资金端单独报送、联合报送。

作者:姜懿格,公众号:jgrdream

本文由 @姜懿格 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

出资方有两个的话,那还款账单的生成,是由平台生成一份总的,把这个总的分别同步给不同资方么。还是说不同资方有的账单,只是自己出资的部分

写得很详细,感谢!