起点课堂会员权益

起点课堂会员权益直播僵局:黄昏未至,波涛依旧

直播产品已被验证毋须中心化的规模流量也能产生符合对应体量的流水入账,这种能够持续产生收入的生意,很难逼迫落后者完全放弃。

所谓「直播元年」的盛世豪歌,像极了2011年的「千团大战」和2013年的「页游之巅」,简而言之,就是需求端的正向反馈,在变形的信号机制下造就了供给侧的过剩产能。

甚至连运营手段都变得惊人的相似:

- 团购时代:大大小小的团购网站都会为上架商品的售出量设定随机函数,无论何时何刻,用户都不可能看到零售出的商品;

- 页游时代:哪怕一个月三位数的开服数字,在任何时间进入游戏,都会发现身边有着人山人海的同级别新手,正在和用户一起升级;

- 直播时代,假人设计成为坦诚布公的标配,美其名曰「对新人友好的用户体验」,在群雄割据的环境中同时取悦用户与资本。

如果不是傲慢到自认能够倾覆历史规律的地步,所有人或许都应承认,相较团购的九败一胜和页游的溃不成军,直播产品赴其后尘的概率几近板上钉钉,然则王侯将相宁有种乎,没有哪个贪婪生猛的掘金者会在体力耗尽之前宣告失败。谁都知道,在以人口规模为生产力及消费力起源的市场,意味着胜利的,不是技惊四座的创造,而是坚持到最后一个倒下。

新浪微博就是一个很好的先例,在拖死全部的竞争对手之后,它方才有机会孤身试错,以低风险(不会有同行趁虚而入撬其用户)的代价寻找可期的盈利模式,并终有所成。

看直播的诉求,还是“关系”

用今天的视角来看,钱钟书的论调“爱吃鸡蛋却无必要结识那只下蛋的母鸡”,不过只是清高文人的隐世托辞,从东野圭吾的签售会到AKB48的握手会,无论职业、阶层、成就的差异何如,发生关系仍是人格与人格之间最大的情感需要。尤其是在表达内敛而心思慎密的东亚几国,互联网在构建第二层社会皮肤这件事情上居功至伟。

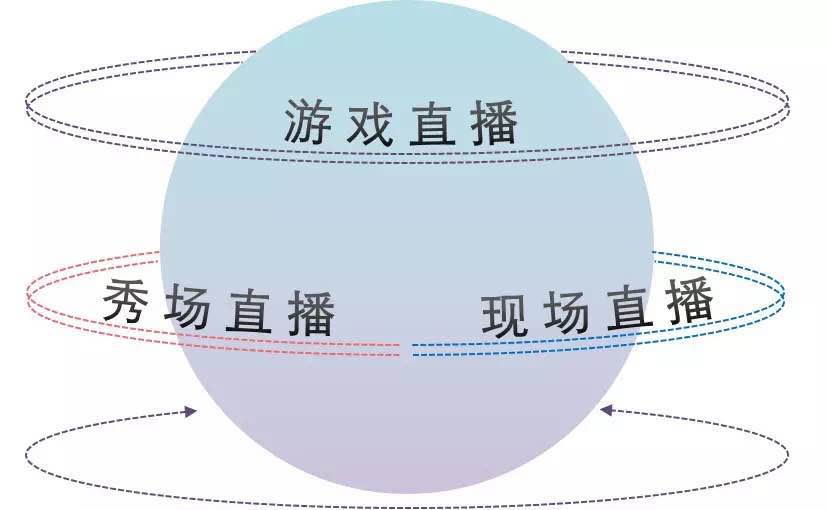

因此,就直播行业而言,一个三象限的图景很容易的就跃于纸面:横贯全球东西的,是游戏直播这个「术业有专攻」的品类,它的背后是游戏无国界的商业设定;在纵轴上,究竟是使用智能手机的前置摄像头还是后置摄像头,则区分了剩余两种品类,也就是以主播为唯一主角的秀)直播和「所见即所得」的现场直播,它们合在一起,就被称之为「泛娱乐」。

游戏、秀场和现场,是直播行业三分天下的格局

捉对厮杀的三个局部战区,拼凑出了风景独好的一块资本热土,账面现金流的充沛更是加剧了僵持不下的时间长度,但是Twitch的早早卖身、Periscope的如日方升、Meerkat的投子认负和Facebook的收拾残局,则让美国的直播行业提前水落石出,残存无几的悬念全都系于内生性的中国市场。

现阶段,依然是烧钱换市场

根据TalkingData的数据显示,中国安装有直播应用的智能终端数量达到1.86亿台。且仅在2016年上半年,直播行业的融资额度就超过了12亿,已经高过直播行业在去年全年的融资额度,且近两年来的融资阶段多集中于早期(B轮以前),仍然呈现出新兴市场的典型特征。

媒体期待的残酷洗牌,看似远未到来。

有种说法,是将直播产品比作机会主义的足球前锋,强于临门一脚的能力,而无统帅全局的魄力,这话颇为有趣。

也就是说,直播的场景优势在于快速创造消费行为,这是很多「赔钱赚吆喝」的产品难以匹敌的,但是直播本身的独立性能否长期维持下去,尚需存疑。

更加自然的商业逻辑是:腾讯在手机QQ里推出NOW直播入口、新浪在微博里加入一直播模块、阿里在淘宝里新增网红直播的通道等,由一个完整的社交或是变现生态来融合直播应用。

这种设想,自然不被破釜沉舟的创业公司接受。

刚刚融到C轮15亿人民币的斗鱼创始人陈少杰以「只有第一,没有第二」来解释这家公司对于资金储备的要求:在一切均可交易的时代,直播业态的发展实际上取决于内容领域的成果,无论是主播的签约还是节目的自制,都与现金的消耗成正比关系。

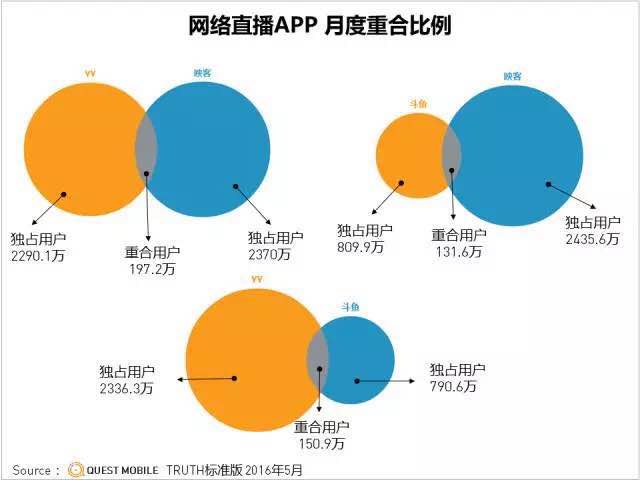

QuestMobile的一份报告显示,即使是在第一梯队里将直播应用的用户叠加起来进行对比,重合用户的数量也仅在一百万到两百万之间,重合度极低。这也就意味着,独占内容是独占用户的前提条件。

换句话说,直播产品的运营是有忠诚度因素存在的。

目前,斗鱼是中国的直播产品中跨度最广的一款产品,其虽以垂直化的游戏直播发迹,但是借着「网红经济」的萌芽,向秀场直播的横向拓展早已实施多日。

以用户属性而言,秀场直播相对位于底层位置,容易遭受来自更高层次的侵犯。这也是为什么欢聚时代要在游戏直播品类独立推出虎牙品牌而沿用YY的原因:爱看美女的用户在转化为爱看游戏的用户过程中流失率过高,故而存量用途极其有限。但是反过来,将爱看游戏的用户转化为爱看美女的用户,这个漏斗的底部宽度却没有想象中的那么细小。

就像Dota游戏的著名主播伍声2009即使是在直播自己到理发店剪头发,也吸引了逾12万人在线围观,这种从垂直化到生活化最后再到泛娱乐化的内容裂变,皆以用户停留时长为基础。

直播产品的重金投入无不为此而生,只要用户在应用中逗留得足够久,那么就像「电视换台」的习惯那样,频道越多,他就越是不想离开沙发(手机),而沉浸则极大的有利于未来的商业化。

斗鱼的另一名联合创始人张文明说「快鱼吃慢鱼」,意思是尽管千军万马都在过独木桥,但是跑得快的才会占据用户的心智。

但是同行看待斗鱼,更喜欢用「激进」这个评价。

早在直播行业尚未演变成为今天这幅局面时,斗鱼就开创了一个月花掉两千万的竞争手段,用抬高市场价码的方式倒逼其他直播产品因为跟进而不得不财务吃紧。

具体的演绎,可以参考在线视频行业的「版权大战」,最后抬价的也自伤其骨,以2015年为例,斗鱼先后传出悍然拖欠主播薪资和签约主播另投明主的新闻,显得格外疲惫不堪。

从2014年开始,集中在游戏领域的主播骤然成为各家竞相追逐的稀缺资源,身价大涨,跳槽频繁。从整体上来看,每家直播平台都痛失过当红花旦,同时也撬来过别家大将,损益自知。

从B轮到C轮,腾讯连续两轮领投出资支持斗鱼,而后者的经营战略,也高度协同的转为「泛娱乐」这个由腾讯互娱(IEG)早年自造的概念。

具体的表现在于,斗鱼离开了「中国版Twitch」的既定路线,甚至也不继续参与游戏主播的竞价,以正面战场的转攻为守,换来特种部队的多线突击。

除了传统意义上的秀场(女主播陪你解闷)之外,活跃在斗鱼上的主播目前看来是五花八门,从小语种的在线授课到豪车的试驾评测,的确很难真正归纳斗鱼的直播类型,大杂烩的形式仍旧倾向于运营验证,试图重新定义产品的角色:基于兴趣的社交化直播。

兴趣是人性的原始生产力,也是承载时间消耗的重要商品,如果直播行业真的需要在争议中寻求一个立足的理由,去解释缘何会有在陌生人之间隔着玻璃屏幕产生交集,共同的兴趣和共同的孤独,或许是唯一合理的原因。

只是这也很难说得上是成型的「泛娱乐」布局,毕竟若是以腾讯为标本,「泛娱乐」涉及多条产业的联动,最终能将内容的生产和消费连成一条线,分配各个环节的利润。斗鱼曾将一名主播送上江苏卫视某档综艺节目,并将之视作草根与名流的「平起平坐」,但是只要这种案例无法在工业机器的驱动下批量复制,它的鼓舞力量就还是有限的。

反而是王思聪力推的熊猫通过全盘复制斗鱼成长历程(深入电竞领域,不惜血本的砸下顶级的游戏选手,换来最为饱满的内容观赏性)的方法,以垂直化的运作不断收复斗鱼因为多元化而无暇顾及的过往城池,并直接殃及战旗这种本就根基不深的同质化直播产品。

王思聪「自带流量」的特性,导致做他的竞争对手通常都很难受。

这也让熊猫在业界有了「接盘侠」的绰号,自认奇货可居的主播穷极各种手段实现身价翻番的转会过去,而被王思聪数度「手撕」的斗鱼,或许会回想起2015年年初与这位首富之子眉来眼去的甜蜜关系,那时王思聪甚至愿意挂上斗鱼超管的袖标,兴致勃勃地进出直播间查房,让斗鱼的主播和用户惊喜连连。

直播秀场文化的抢滩登陆

与身世曲折的前辈相比,坐上火箭的映客则属行业异数,它几乎是以一己之力,改写了秀场直播原本的亚文化特性,让那些「卖艺」的身影登堂入室。

注意“登堂入室”,是中国互联网接纳非主流文化的核心表现,包括二次元等概念在内,它们能否映入大众眼帘,取决于从媒体到行业的定调。

就在两年前,9158还是一个需要被暗访揭秘的隐秘领地,人们看待那些妆容艳丽声线甜美的女主播和为博美人一笑而一掷千金的土豪就像是在野生动物园里游览观光,目睹了某种原生态的奇异的交配行为。

两年过去,人们开始对那些身处地铁和餐厅的美女举着手机「感谢宝宝点亮」熟视无睹,而企业也将白裙飘飘的直播请到了发布会的前排,从被妖魔化到被常态化,映客无疑居功至伟。

也曾有八十岁高龄的老人,在映客上分享文革的记忆。

不过,由于起势凶猛,围绕映客的争议也居高不下。从App Store的刷榜,到涉黄的传闻,每一次似乎都将置映客于死地,但每一次也都让映客变得更火。

金沙江创投的朱啸虎说,投社交就要投湖南的产品经理,唐岩、张小龙都是湖南人。大概也是因为这番认知,朱啸虎投了湖南人奉佑生创建的映客,而湖南人是中国互联网江湖里的一股隐秘势力的说法,也流传了出来。

除了上面几个名字之外,58的姚劲波、世纪佳缘的龚海燕、快播的王欣都是湖南出身,湖南人操刀的产品也有着鲜明的共通点:

深谙普通用户的需求,追求简单务实和粗暴可行的大众产品。

分析映客如何成功的稿件多如牛毛,有称其挖角二三线网红的偷天换日,有赞其市场投放敢于大鸣大放,但是少有人提及映客的产品前身:蜜Live,以这个原本主打留学生交流的直播产品的用户为基础,映客完成了它的冷启动,并在前期用户品质的取舍上显得干净利落:高颜值不是推人的唯一条件,更关键的要看她能否刺激用户互动,如果能,那就在短时间内集中将流量倒给极少量的头部主播,让她一夜成名。

这种运营策略并不常见,互联网公司多视流量如金,不太愿意在没有任何契约的情况下通过义务劳动捧红一介普通用户,而映客奉行的「寡而不均」的做法,也开启了它不得不为长尾用户刷量(在线机器人)的先河。

最后的结果证明,棋行险招是柄利大于弊的双刃剑,映客成于它的全民性,很快甩开那些新人难以出头的资深秀场,虽然潜规则遭到曝光于声誉有害,却也将整个行业都拖下了水,分摊了谴责压力。

映客的隐患在于它的壁垒过低,虽在一时可以挟用户以令市场,但秀场直播的高流动性人尽皆知。映客的先发优势能否转化为规模效应,还是存在悬念。从数据上来看,陌陌、花椒等产品的追赶速度,已经大大缩短了它们与映客之间的差距。

图片来自视觉中国

这是小米的一场新品发布会,被人描述为「像是进了夜店」。

如果说在直播App里给女主播刷礼物就相当于在夜总会里点妹子送花篮,那么风水轮流转,一个城市的夜总会,大概是很难做到百年老店的,老板们都知道,新开业的那家店,往往才是妹子品质最高的店。

前创新工场的合伙人、YY的投资人邱浩认为直播行业搞不好会有前100名都能存活下来的情形发生,因为直播产品已被验证毋须中心化的规模流量也能产生符合对应体量的流水入账,这种能够持续产生收入的生意,很难逼迫落后者完全放弃,而秀场之后的直播形态,需要满足孤独的人陪伴的需求,可能会有几万个直播间,每个直播间里有三五好友聊天、游戏。

最为赞同这个论断的,或许是直播产业的中途“插班生”陌陌,基于社交关系链的实时视频化为陌陌原本黯淡多季的财报添加上了一抹鲜艳的亮色,而陌陌的COO王力也在一次访谈中讲述了他在陌陌里的直播经历:在一个百无聊赖的晚上,他开着手机摄像头直播自己重温经典电影《教父》的过程,而在这长达180分钟的时间里,总有那么几个人驻留在他的直播间里,和他断断续续的聊着某个镜头的精巧或是某场表演的出色,他和他们既算不上是熟人,也不能说完全陌生,可能只是因为共享了各自的情绪,才在直播这扇并不起眼的窗口里横生交集。

说到底,直播是一面不会说谎的镜子,它所映照出来到世间百态,都是原本就活生生的存在的,而惊诧讶异则多半始于孤陋寡闻。

我曾结识一个刚入大学不久的读者,她在某直播应用里小有建树,常被一名土豪钦点,打赏之财对其校园生活品质的改善立竿见影。有一天,她问我该土豪约她出去吃饭,并作出种种暗示,应当如何抉择?我看出她心意已定,只是想要寻求场外支持以获心安,揶揄了几句,便没有继续对话。再后来,她把我屏蔽到了朋友圈之外,我只能看到她的微信头像换成了坐在一辆MINI Cooper中的自拍,笑颜依旧美丽动人。

作者:阑夕,微信公众账号【techread】

来源:微信公众号【虎嗅网】

版权:人人都是产品经理遵循行业规范,任何转载的稿件都会明确标注作者和来源,若标注有误,请联系主编QQ:419297645

- 目前还没评论,等你发挥!