起点课堂会员权益

起点课堂会员权益信用卡市场变局:巨头“围猎”,行业何方突围?

互联网金融的兴起带动了消费金融的快速发展,很多平台纷纷利用消费分期来提升交易额:花呗、京东白条到微信最近推出的“分付”。但对于银行来说,线上分期支付改变了消费者的用卡习惯,对信用卡业务造成了冲击。信用卡业务到了一个需要改变的节点上吗?文章对此展开了分析讨论。

社交平台上,类似“信用卡是否毁了年轻人”的讨论比比皆是:

夸赞者有之,称信用即信任,感谢银行赋予自己的信任;警惕者有之,称信用卡是消费主义的帮凶,莫要上船,否则步步深陷;控诉者也有之,倾诉自己如何一步步背上沉重的债务,成了卡奴。

信用卡是否毁掉年轻人,一向争论不休,银行人通常一笑了之。

很多问题,只能一笑了之。可如果他们意识到信用卡市场正面临着怎样的变局,再淡定的银行家估计也坐不住了。当前,一场多方参与、蓄谋已久的信用卡围猎战,早已拉开大幕!

一、相遇、重叠,短兵相接

2019年末,国内信用卡持卡人约3.5亿人。同期,央行有信贷记录人数约5.5亿人,未被信用卡覆盖的2亿缺口,正在被花呗、任性付、白条等代表性消费贷产品填补。

2015年前后,电商系消费金融产品相继推出免息功能,为购物消费赋能。这类产品,既让申请不到信用卡的人享受到30天免息的服务,又通过6期免息、12期免息、24期免息等大促羊毛,俘获了大批持卡人。

当时,花呗们与信用卡客群互补、场景互补,相安无事。但同任何商业故事的演变逻辑一样,生存与发展的需要,总会让双方相遇、重叠,直至短兵相接。

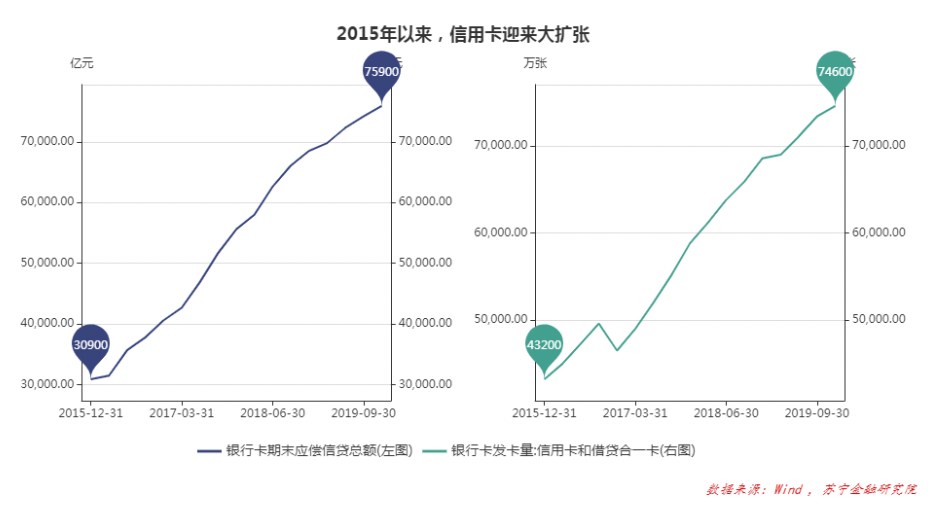

先是客群的重叠。2015年以来,银行信用卡走向大扩张,四年间,在用发卡量从4.32亿张增至7.46亿张,应偿信贷总额从3万亿元增至7.59万亿元。大扩张的秘诀,在于搭上互联网平台的流量红利,不断推进客群下沉。

与此同时,互联网产品则在不断向上拓展用户边界。早在2016年,花呗用户就已经过亿,其中,90后占比接近一半;到2019年,用户数已突破3亿,具备了国民产品的特征,用户年龄结构更趋平衡,90后占比下降(根据人口普查数据,15岁以上人口中,90后占比仅为23%)。

一下一上中,双方客群越来越重叠。

再是场景重叠。此前,信用卡是全场景支付工具,而电商系分期产品仅局限于电商生态内。随着支付宝、苏宁支付等支付工具的破圈,电商系分期产品已经突破了使用场景的桎梏。

比如花呗,除依托支付宝外,还可通过分期插件和API插件独立接入各种消费场景。从展示优先级、促销优惠补贴上看,通常比信用卡给力。

客群重叠、场景重叠后,短兵相接的战争必然要打响。

二、漂亮的一击

2019年2月,支付宝发布《关于信用卡还款服务规则的公告》,对信用卡还款征收手续费。

当时的主流解读聚焦于两点,除了官宣的降成本,另一点就是夯实资金闭环,鼓励用户用其他平台中的钱去还信用卡,支付宝的钱还留在支付宝内。

事后看,还有一点被大家忽视,即间接瓦解用户的信用卡支付习惯。

2019年7月,中国新经济研究院联合支付宝发布《90后攒钱报告》,里面提到一个有意思的数据,即90%的90后使用花呗消费,并非是没钱,而是想利用免息期省钱。

比如,一笔1000元的订单,余额宝里的资金付得起,但我选择用花呗免息支付,30天后还款,期间这笔钱躺在余额宝中赚利息(假设年化收益率3%),生息2.47元。

2.47元是条蚊子腿,但90后的消费特点一贯是“30元的奶茶说买就买,5块钱的运费坚决抵制”,理财利息虽少,他们是在乎的。

花呗的免息消费省钱功能,信用卡也有。但是,如果还信用卡收手续费,为了节约手续费,干脆只用花呗好了。

所以,微信、支付宝对还信用卡收费以后,间接的效果就是诱导用户减少信用卡的使用。

很多人讲,银行APP、云闪付APP,都可以免费还款啊。问题是,90后的零钱存在余额宝中,通过银行APP还款,先要把钱提现至银行卡,提现也是要手续费的。

信用卡还款收费,用户抱怨连连,看似支付巨头给银行APP卖了个破绽,实则在重塑用户“免息支付”习惯上,打出了漂亮的一击。

这一击,看似绵弱,却影响深远。

三、星火燎原

过去几年,市场中还有一个大变化。

经历过消费金融风口的洗礼,借款人变得愈发理性。高息贷款成为最大的恶,5.5亿借款人(央行有信贷记录人数)全面涌向中低息贷款产品,利息空间收窄,同质化加剧,竞争空前激烈。

突出的表现就是新客获取越来越难,头部平台不约而同强化存量用户运营,追求复借率。

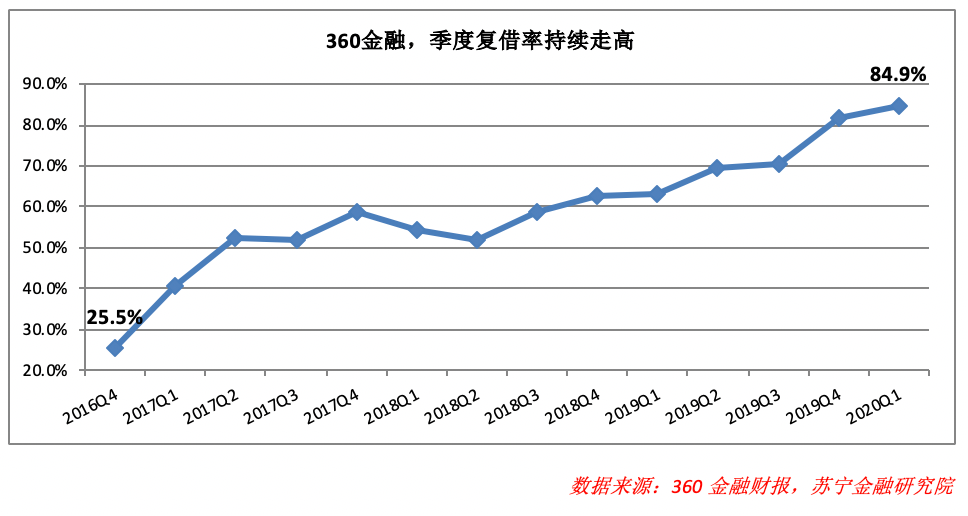

以360金融为例,2020Q1的季度复借率已升至84.9%。类似趣店等平台,早在2018年复借率就达到90%以上,几乎成了缺乏新鲜血液注入的封闭系统。

越倚重存量用户,就越倚重用户运营。

过去一年,消费贷产品在运营上涌现很多新探索:

分期商城成为标配,个别机构还持续投入,如邮储食堂,打出“补贴、折扣”牌,大力扶持自营购物场景;降息提额成为标配,复借享利率折扣、分期可快速提额,个别机构还不遗余力为用户创造提额机会,如支付宝,可冻结余额宝为花呗提额;

自建场景不遗余力,如招行APP,饭票、影票两大场景外,内容社区也做得有声有色;

试水付费会员制,类似电商平台的付费会员,借款人可轻松赚回会员费,前提是多复借、保持粘性;

……

真正把用户运营做成一款产品的,则是消费贷产品的信用卡化。

2019年7月,我写过一篇文章《消费贷正在信用卡化》,讨论消费贷全面向信用卡演化。很多机构在底层把消费贷款与银行二类户相连,让消费贷附身银行借记卡,再鼓励用户在第三方支付中绑卡,从而把消费贷款变成类似信用卡的支付工具,连接无限场景。

不过,遗憾的是,很多类信用卡产品,虽然挂靠支付工具,却没有提供免息期,依旧是“付息消费”模式,在体验上还不能与信用卡硬碰硬竞争。

现阶段,仍然只有带消费场景的巨头,愿意推出带免息期的分期产品,远的如花呗、任性付,近的如美团推出的月付。

月付推出后,市场只看到月付对花呗的冲击,却忽略了其在美团生态内对信用卡的挤出效应。

随着越来越多的场景巨头推出类信用卡产品,信用卡要到哪里找场景呢?

那些缺乏场景的消费贷巨头,在激烈的市场竞争下,为激活存量用户,在已推出的类信用卡产品中附加免息功能,也只是时间问题。

星火燎原,消费贷巨头围猎信用卡的大幕,已经开启。

四、主动撤退

银行似乎还未意识到竞争的到来,他们在忙着战略收缩。

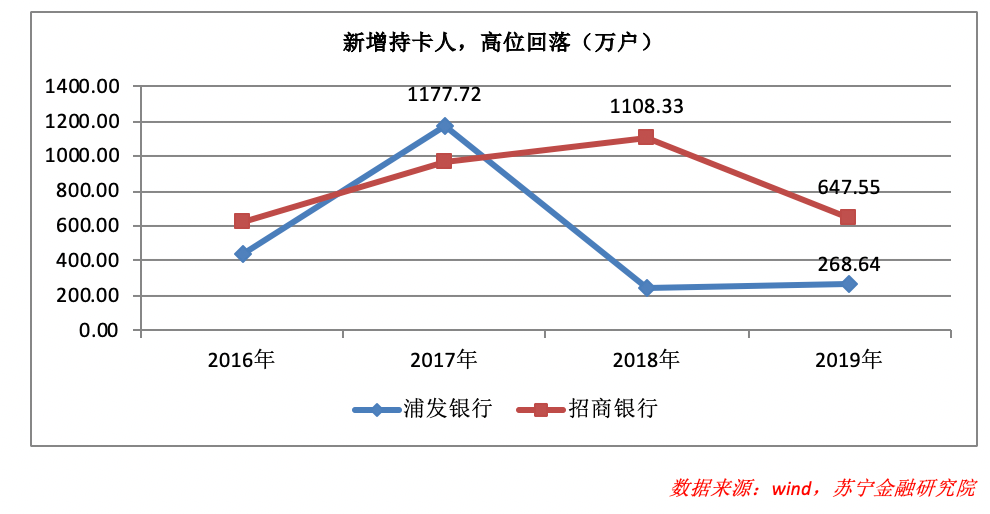

以招行和浦发为例,这两家银行是这一波信用卡大扩张中的佼佼者,浦发2017年新拓展持卡人超过千万(口径为新增流通户数),招行2018年新拓展持卡人超过千万,但它们并未高歌猛进、扩大胜果,而是在最风光的时候踩了刹车。

在浦发银行的年报中,2017年对信用卡的表述是“成功打造浦发信用卡特色消费金融之路”,2018年调整为“以信用卡为第二极的多极发展格局”,2019年不再提信用卡的战略定位。

2019年,浦发新拓展持卡人降至269万户,招行降至648万户。

背后的原因,一是对不良率的警惕。2019年末,浦发信用卡不良率2.3%,较两年前升高近1个百分点;招行信用卡不良率1.35%,较两年前提升0.24个百分点。

二是夯实存量用户。高速增长期,好瓜坏果都捡到筐里,追求的是规模;基础夯实期,要把烂果子挑出去,追求的是质量。

这种策略无可厚非。如Capital One就认为,信用卡行业存在“20/125”效应,即20%的好客户贡献了125%的利润,多出来的25%用于弥补坏客户的亏损。

对于普通商品,客户价值最低为零;信用卡用户的利润贡献则可以为负。所以,银行警惕坏用户、挑出坏用户很重要,也很必要。

问题是,当信用卡业务遭遇围猎时,无视挑战、主动撤退,选错了时机。

五、谁在犯错?

银行在撤退,互金在补位。

在双方眼里,你笑我是铁憨憨,做了接盘侠;我笑你太保守,把市场拱手相让。一个着眼风险,一个着眼发展,双方都有坚实的理由,但相背而行,总有一方在犯错误。

按照银行的一般发展节奏,高速增长两三年,慢慢消化三五年,如此不断循环,就能可持续发展。

但现在的问题是,稳定而封闭的生态已经被打破,有了新的竞争者。

在市场竞争的压力下,这些新进入者在加速“入侵”持卡人群体:努力扭转他们的用卡习惯,蚕食信用卡的支付交易份额。

这个时候,银行自顾自地“慢慢消化三五年”,最后恐怕会变成“慢慢融化三五年”:不但新用户数量萎缩,存量用户也会加速流失。

前两年,消费贷款的主战场是现金贷,信用卡业务和信用卡客群,都是银行的后花园,银行想怎么玩怎么玩;这两年,客群上移、竞争加速,信用卡业务和信用卡客群已经成为所有消费贷款机构瞄准的主战场。

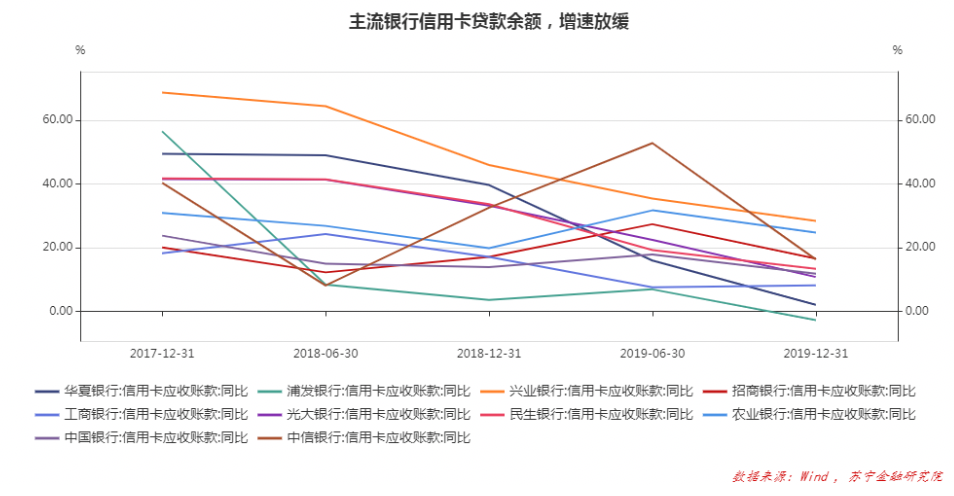

2019年末,主流银行的信用卡贷款余额增速全面放缓。一般的解读是银行主动为之、主动放慢步伐。这个解读有数据支持,比如新增持卡人的快速下降,比如不良率的抬升。

但真相往往被掩盖在表象之下。有没有可能增速下滑形成100的缺口,只有60源于主动收缩,还有40源于竞争效应下的份额缩水呢?

很有可能。

随着消费贷款的信用卡化,越来越的持卡人有了更丰富的“免息消费”选择,信用卡早已不是唯一的工具!只是用户的用卡习惯转变,被银行的战略收缩掩盖,不易被发现而已。

六、该轮到信用卡了

前几日,有个玩卡的朋友向我倾诉,在一次又一次的温暖升级下,江湖公认的“四大神卡”相继走下神坛:权益缩水,门槛提升,持有体验越来越差了。

我告诉他,不着急,等银行意识到互金巨头的竞争,肯定还要加大投入,那些神卡还有机会再次神气起来。

很多人调侃,每一个传统行业,都值得用互联网重做一次。零钱理财做到了,消费贷款做到了,接下来,该轮到信用卡了。

#专栏作家#

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院副院长、硕士生导师,关注互联网金融、金融科技与银行转型领域;公众号:薛洪言微语

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!