起点课堂会员权益

起点课堂会员权益挖坟回顾门户网站的那些年——从新浪计划私有化说起

编辑导语:说起新浪想必大家都不会陌生,它不仅仅可以及时查看最新新闻,还是追星一族们得知明星动态的好地方。近日,新浪公司收到了私有化要约,无论是同意与否,这对新浪来说都是一个新的增长点。新浪是中国网络媒体第一股,它的退市也将预示着门户网站时代的完全结束,本文作者接下来为我们做了详细的介绍。

近日新浪于官网公告称,公司收到其董事长兼CEO曹国伟持有的控股公司New Wave MMXV Limited不具约束力的私有化要约(该要约提议以每股41美元现金的价格收购新浪,New Wave尚不持有的新浪公司全部发行在外的普通股)。

对于私有化要约,截至发稿,新浪的董事会尚未就如何回应做出任何决定。

作为搭建红筹构架海外上市的中国网络媒体第一股,新浪在上市20年后或将选择私有化,这对新浪本身来说或许是寻求新增长点,谋求多元化业务布局的最优选择。

但是如果将新浪放在曾经的中国网络媒体第一股的位置上,它的退市或许预示着一个时代的完全结束,这个时代就是门户网站时代。

一、门户网站的高光时刻

门户网站是指互联网内容提供商,其在中国的发展可以追溯到1998年。

新浪之父王志东创办四通利方信息技术有限公司后并购海外最大的华人网站公司“华渊资讯”,成立 “新浪网”。

两年后,丁磊在广州创办网易;再一年后张朝阳正式成立搜狐网。与此同时还有包括腾讯、tom网、凤凰网、中华网等一批门户网站出现,预示着中国门户网站的逐渐进入高速发展的时代。

2000年,新浪拆分了自己的广告、经营等非采编类业务(我国政府禁止外资进入新闻机构、图书报刊等文化、体育和娱乐业相关领域)奔赴美国上市,成为当年媒体上市第一案。

4月13日,新浪成功挂牌纳斯达克,以17美元的发行价格,发行普通股400万,融资6800万美元;同年6月30日,网易在纳斯达克挂牌、7月12日搜狐登录纳斯达克——中国三大典型门户网站均实现海外上市。

这一时期凭借全球互联网经济的火热发展,我国门户网站发展如火如荼。除前述三者之外,包括腾讯、凤凰网、中华网等企业也获得了巨大的流量与曝光。

但好景不长,三大门户上市不久之后迎来了全球性的互联网经济泡沫,包括新浪、网易、搜狐、中华网在内的所有中国概念网络股都相继下跌。

中国的门户网站们在那一刻迎来“生命”中重要的考题——如何改变以在线广告作为单一收入来源的商业模式。

二、三大门户转型

彼时,新浪、搜狐推出了面向企业客服服务的平台“.net”,网易则将目光转向了网络游戏,推出了自主研发的大型网络角色扮演游戏《大话西游Online》,开始了在游戏领域的探索。

这一时期的转型,也奠定了后续三者之间发展的不同。今天三者之间已经形成了新浪以新浪微博为核心,网易以游戏为核心,搜狐以视频为核心的模式。

新浪旗下除了新浪网、新浪微博外还拥有了新浪无线、新浪热线、新浪企业服务、新浪电子商务等业务,为用户提供提供网络媒体及娱乐、在线付费用户增值服务和电子政务解决方案等一系列服务。

这些服务也构成了新浪当前的盈利模式——主要是以广告+无线增值服务,其中广告业务占主导。2012年起微博的出现与发展成为新浪最主要的收入来源。

2019年新浪年报显示,新浪总营收为21.63亿美元。其中,20%来自门户业务,仅为4.23亿美元,剩余80%主要来自微博,为17.67亿美元。

搜狐的发展方向是游戏与搜索业务。

2004年搜狐推出搜狗搜索,目的是增强搜狐网的搜索技能,此外,搜狗输入法、搜狗高速浏览器被相继推出。现在,搜狐仍拥有搜狗33.8%的股权。

搜狐畅游前身是搜狐2002年7月成立的搜狐公司游戏事业部。

2009年4月,畅游实现在纳斯达克全球精选市场上市。2020年4月18日,搜狐通过合并完成收购其未持有的畅游公司全部流通股票,相当于搜狐畅游再次并入搜狐体系内。

2019年搜狐财报显示,搜狐当年总收入为18.5亿美元,第四季度剔除与公司核心业务无关的投资减值影响后,其中搜狗贡献11.7亿美元,畅游贡献4.55亿美元,两者合计收入占搜狐总收入的87%。

网易已经扩展了邮箱、音乐、游戏、电商、教育等业务,成立了包括网易游戏、网易严选,网易有道、网易云音乐等公司。

网易现在可以说是三大门户中经营的最有声有色的企业了——网易有道在2019年拿到百万级A轮融资后火速上市,网易云音乐则成为当前最有影响力的音乐流媒体平台之一,网易游戏后续还推出过爆火的卡牌类游戏阴阳师等,收入不菲。

2019年网易财报显示,当年网易公司净收入为592.4亿元,同比增长15.8%,其中在线游戏净收入为464.2亿元,是网易收入中最重要的部分。

来自游戏、广告和短信的收入,加上收费邮箱、个人主页的补充,构成了网易的盈利模式。

三、门户衰落的背后

门户网站业务衰落的现实原因是其模式背后的盈利模式过于单一,企业生存有压力,但门户网站逐渐消失鲜少被人提起的背后,是技术的革新、是用户需求的变化、是营销方式的变化。

从技术角度来看,一方面移动技术的升级促使信息传递的速度加快,2G时代向3G、4G升级,带来的直接结果是手机的普及移动互联网时代的出现。

2001年11月10日,“移动梦网”正式开通,中国尚处于2G时代,此时中国互联网尚处于启蒙阶段。

相关数据显示,2001年我国上网计算机共约892万台,上网用户数量约合2250万人。

至2009年,3G牌照发放,移动端用户数量出现明显的增长,易观国际发布的《2009年第4季度中国移动互联网市场季度监测》数据显示,2009年第4季度中国移动互联网用户规模达2.05亿人,相比八年前翻了将近10倍。

2013年,4G时代开始。工信部数据数据显示,截止2014年1月,移动互联网用户总数达到8.38 亿户,在移动电话用户中的渗透率达到67.8%,手机和移动设备成为互联网的第一入口。

技术的变化带来用户使用习惯的变化,从需求上来说,门户网站主要承载了用户获取新闻/信息的需求,而这些需求随着移动互联网时代来临新产品的出现而被分散。

QQ、微信、微博、淘宝、游戏等在丰富用户的选择,并占用其时间。即便不是直接的“资讯软件”竞争者,他们也在分走门户们的流量。

比如2011年微信诞生,很快就成为用户使用的高频产品之一。相关调查数据显示,2012年,移动互利网用户上网行为显示,约43.3%的用户在上网时会选择玩微信。

再之后,更残酷的竞争是来自今日头条、一点资讯等机器推荐新闻的综合资讯平台的迅速崛起。移动化的门户们,也不得已在地铁站打起广告,投入流量争夺。

当用户的习惯更替为“更喜欢或沉溺于机器推荐的兴趣内容”后,由编辑推荐的门户运营模式,失守了。

与此同时,随着流量转移的,便是广告主。

随着营销渠道的多元化,广告主对门户网站的兴趣也持续下降。

PC时代广告投放以门户为主,在移动互联网时代逐渐被新闻客户端,微博、微信公众号等渠道分散,随后随着媒体平台的出现,广告主进一步增加投放渠道;2018年左右随着短视频流量的增长,广告主们的选择再次变化。

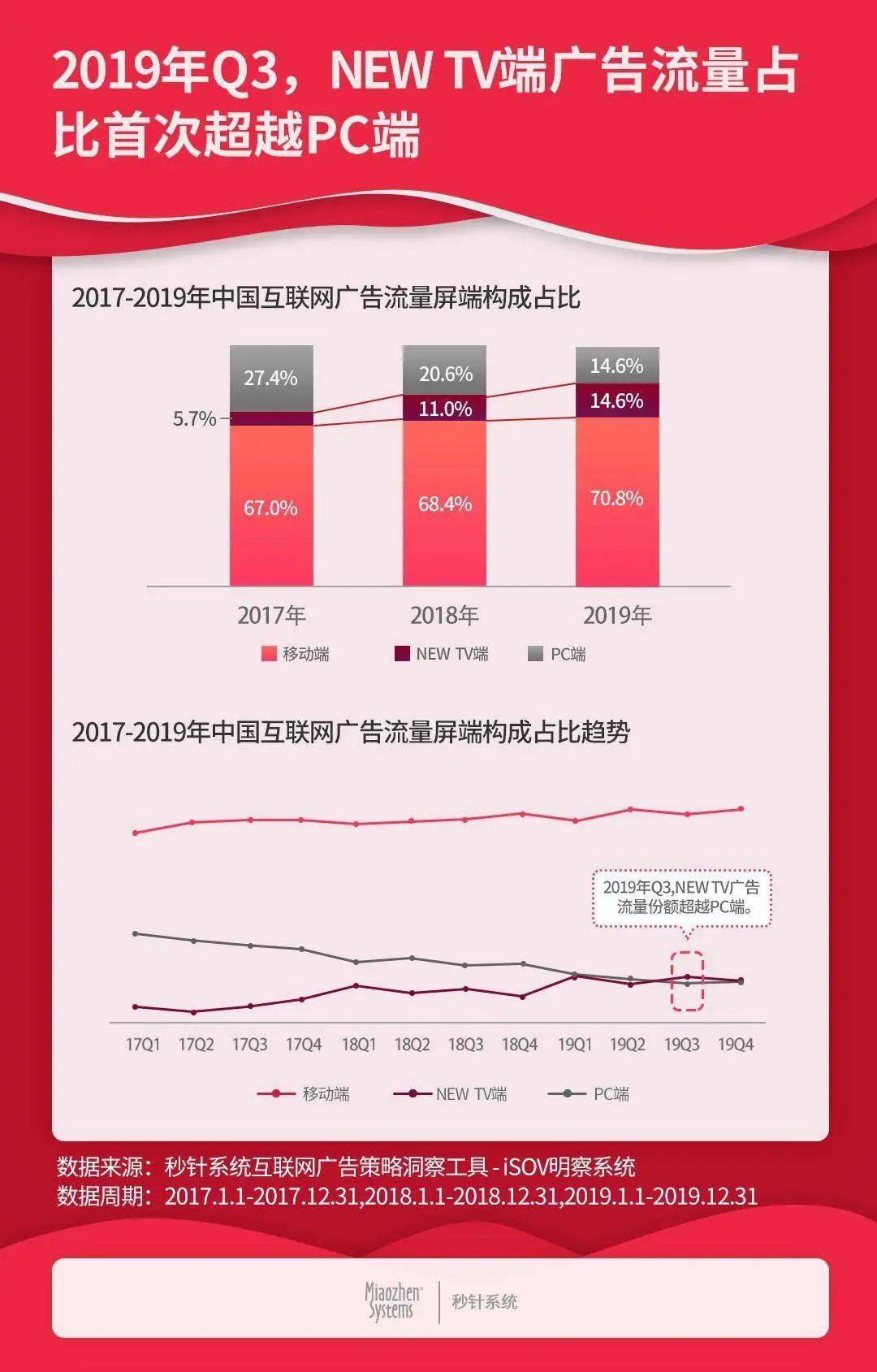

秒针系统数据显示,2017-2019年中国互联网广告流量屏端构成中,PC端的占比逐年减少,由2017年的27.4%减少到2019年的14.6%。

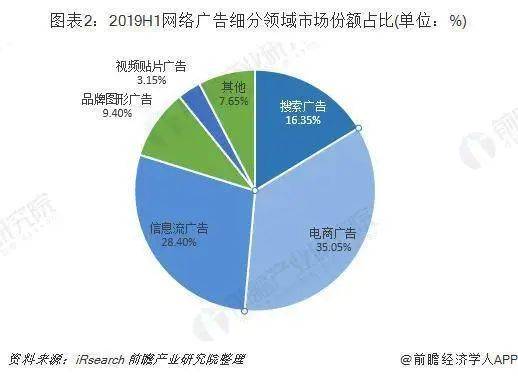

前瞻产业研究院数据显示,2019上半年,电商广告是整个网络广告市场中份额最多的领域,而门户网站文字与贴片广告仅被包含在其他的7.56%中。

随着流量的减少与用户获取信息渠道的变化,门户网站赖以生存的广告业务也逐渐被压缩。

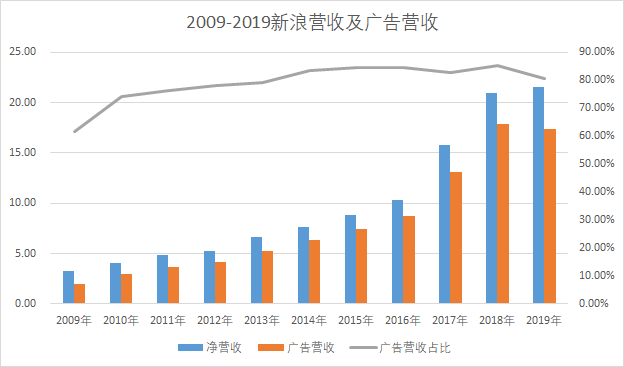

数据来源:新浪财报,IT桔子整理

以新浪为例,新浪财报显示2012年至2019年,其营收从3.282亿美元增长至21.6亿美元,但其中门户广告收入仅有216万美元。

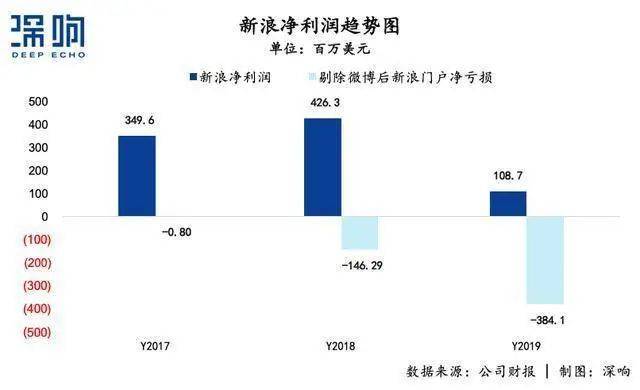

而且,自2017年起,新浪净利润中剔除新浪微博后新浪门户净亏损持续扩大,从2017年的亏损80万扩大到3.841亿元。

门户营收的下降并不是新浪一家的问题——网易财报显示其互联网媒体收入占净收入总额的比例已连续三年下滑,2016年至2018年分别为5.6%、4.5%和3.7%。

2019年搜狐集团总收入为18.5亿美元,较2018年增长2%。其中,品牌广告收入为1.75亿美元,较2018年下降25%。2018年,品牌广告收入为2.32亿美元,较2017年下降26%。

门户的时代就是在这样一年比一年更降低的流量和收入中,跟人们告别。时代赋予了门户网站那些传奇的经历,但时代也给与了他们消失的结局。

新浪这次谋求私有化以期再度起航,但愿它能在更自由的空间里再次收获除微博之外的又一条增长曲线。

作者:武玥;IT桔子分析师,关注消费与文化领域;微信公众号:IT桔子

本文由 @IT桔子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!