起点课堂会员权益

起点课堂会员权益改头换面的1号店,做起了会员电商的探路者

编辑导语:会员制,在电商领域已存在很多年了,国内电商平台的会员大多以免费为主,任何消费者都可以免费注册成为平台会员,并享受平台及商家推出的促销活动。不久前,阿里旗下的考拉海购和京东旗下的1号店相继宣布升级,二者升级的思路不谋而合,均是朝“会员电商”发力,这一举动引发了业界关注。

1号店,这个开创了中国“线上商超”先河的电商平台,近年已经淡出大众的视野。但是,2020年7月,1号店在官微 发布公告宣布,1号店成为历史,取而代之的是全新的“1号会员店”,开始了会员电商的全新尝试。

一、曾经的1号店

在探究1号店升级为会员电商之前,我们先看下1号店的发展历史:

- 2008年上线,前戴尔高管于刚和刘俊岭创立,开创了中国“线上商超”的先河;

- 2010年,平安出资8000万收购1号店80%股权;

- 2011年,1号店注册用户突破1000万大关;

- 2012年,沃尔玛成为1号店最大股东,占股51%;

- 2013年,单日流量突破1000万,注册用户超4000万,晋身中国电商前三;

- 2015年,沃尔玛进一步收购股份,全资控股1号店,创始人退出;

- 2016年,京东和沃尔玛达成合作,京东宣布收购1号店。

1号店的发展可谓成功,开创了线上商超模式,天猫超市、京东超市早先也只是跟随者,在实力和口碑上1号店曾长期领先。

但是1号店的发展更是波折,几经易主,在2016年归于京东旗下后,虽然一直保持着产品独立,但是在运营和战略上被京东接管,加上市场的变化,逐渐“雪藏”,失去了竞争地位。

这里还有个有点传奇的后续,1号店的创始人于刚和刘俊岭在2015年沃尔玛接管1号店后一起退出了1号店,然后在医药健康领域做出了1药网,并且2018年成功在美国上市。

二、现在的1号店

2020年7月,近1年没有推文的1号店微信公众号发文宣布“‘1号店’即将进入全新阶段,正式升级为‘1号会员店’”,并且在抖音平台上出现了1号会员店投放的视频广告,以会员权益为卖点进行投放获客,APP也进行了名称和logo的升级改版。

1号店正式成为历史,新的产品介绍变成了“京东旗下会员制购物平台”。

既然是会员制电商,重点就是其会员体系,这次1号会员店的尝试会员制有一定创新,但也很激进,可以说是京东尝试会员电商的探路者,甚至在整个国内电商来看都很罕见。

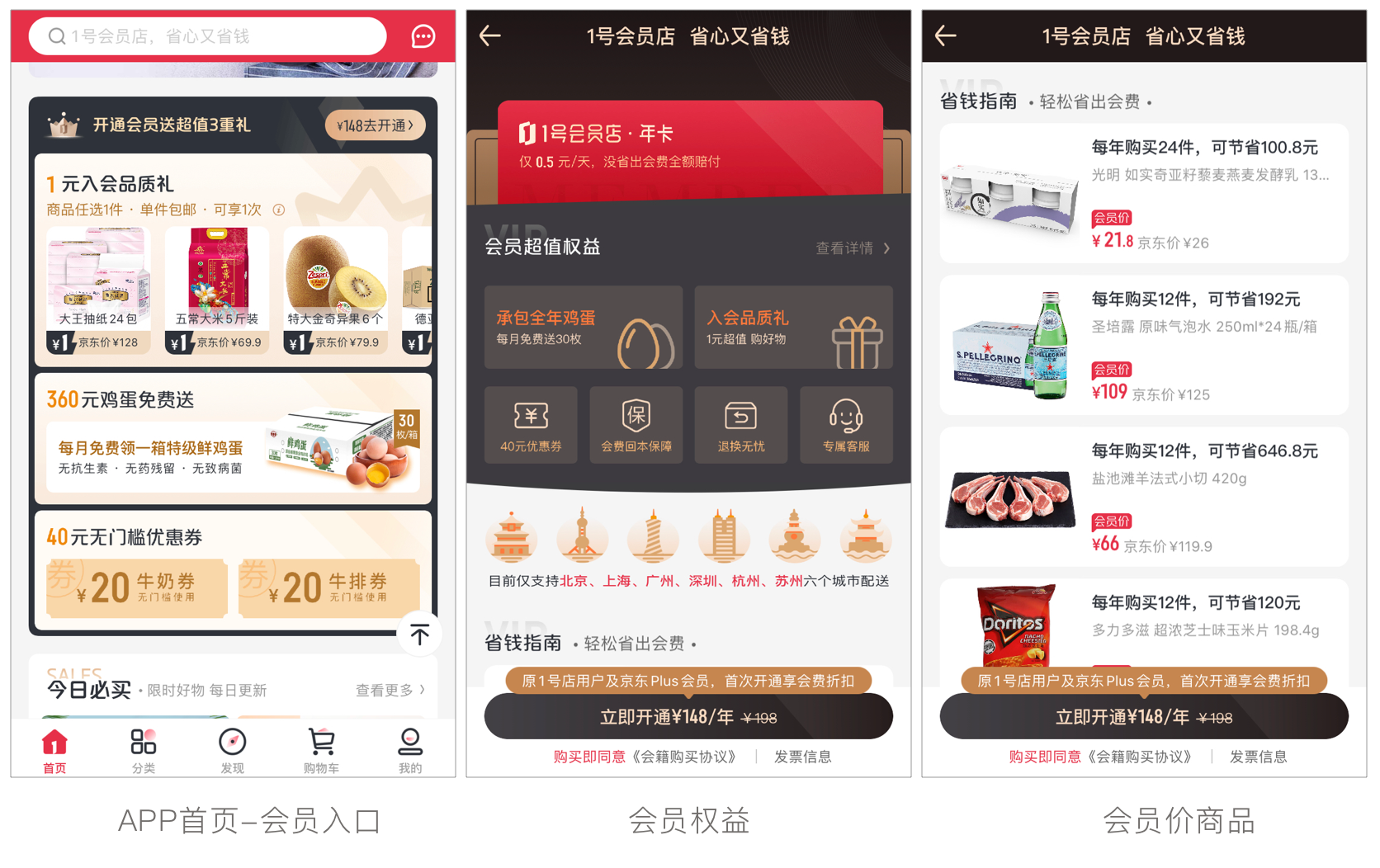

1号会员店在产品中全面引导用户购买会员,目前提供的会员权益包括承包全年鸡蛋、1元入会品质礼、40元无门槛优惠券、会费回本保障、退还无忧以及专属客服,会员费原价为198元每年。

如果是京东Plus会员或1号店老用户享受148元的优惠会员价格,而且目前仅在北上广深杭以及苏州六大城市开放。

我们先关注下1号会员店的会员权益:

1. 1元入会品质礼-转化

用户在开通1号会员店的会员后,可在7日内享受1元购买高价格商品的福利,1元商品的京东售价多在50-100元,1元的价格能购让新会员快速决策下单,顺利完成成为会员后的首单,体验到产品的全流程,算是使用产品的第一个Aha时刻。

2. 承包全年鸡蛋-留存

全年鸡蛋的权益内容是用户成为会员后,可获得12张30元的鸡蛋券,每月生效1张,0元购买原价为30元的30枚鸡蛋,可享受12个月,合计360元的鸡蛋。

这也是1号会员店在抖音投放广告的核心卖点,超值的会员福利能够促使新用户转化为会员,在成为会员后,用户为了享受12个月的免费鸡蛋,至少每月都要访问使用优惠券。

毕竟是用户付费获得的权益,沉没成本降低了用户流失,保证了会员用户的持续留存。

此外,比较“套路”的规则是1号会员店单次消费满99元才可包邮(1元入会品质礼除外,可单件包邮),用户每月在使用鸡蛋券兑换免费鸡蛋时,还需额外消费69元以上才可以包邮。

所以原价360元的鸡蛋(成本价会低很多),既提升了新用户转化会员,也带来了持续留存和复购消费。

3. 40元无门槛优惠券-复购

40元无门槛券包括1张20元的牛奶券和1张20元的牛排券,都是单价较高的1号会员优势品类商品,无门槛的设置大大提高了优惠券使用率,让用户在1元入会礼后能购快速进行复购消费。

而且让用户购买体验高质量的优势品类商品,对于后续的消费也是一个有效的引导。

4. 会费回本保障/退还无忧/专属客服-服务

会费回本保障是用户1年内购买商品没有省出会员费则退还最初支付的全额会员费。退换无忧包括退还免运费、破损包退换、临期包退换。

专属客服就是在线客服,各大电商会员都包括的一项基础服务。这三项权益提升了会员用户的使用体验,保证了用户的合理预期,算是会员权益中较为基础而重要的组成部分。

1号会员店整个会员权益的设计较为直观简单,权益内容有一定创新,但是目前看权益的丰富程度和价值需要进一步提升。

以上权益内容还算常规,前文之所以说“1号会员店很激进”是因为“全站商品需要加入会员才可购买”。

在1号会员店的商品页和购物车内都会引导开通会员购买,并明确说明了商品必须会员才可购买,这就是1号会员激进的地方。但是,为了推荐获客,1号会员店邀请有礼的活动非会员用户也可参与。

先付费成为会员再消费的模式在国内外电商的主流平台上不曾有过,在线下零售行业倒是有这样的案例,最有名就是国外的Costco,这种模式对电商平台的商品和服务能力提出了更高的要求。

这次京东大力调整1号店为会员电商,尝试了全新的会员模式,目前看阻力众多,但先行者总会困难重重,市场环境和用户需求的精准把握和发掘创新,就是需要这种“激进”。

三、会员电商,而不是电商会员

1. 电商会员≠会员电商

国内电商平台众多,绝大部分都上线了会员体系,淘宝的88VIP、京东的Plus会员、苏宁的Super会员,唯品会、网易严选、每日优鲜等电商平台也都有会员体系,拼多多也借助省钱月卡这种类会员形式尝试发掘留存高价值用户。

近些年较热的云集、贝店、达令家等社交会员电商,我并不认可其是会员电商。

这些平台主打“自用省钱、分享赚钱”,早前模式是用户付费购买299元/399元的会员商品后成为会员,会员享受自买会员价及分销返利,并多设有三级分销体系。

但是其模式生命力不强,电商平台的发展和收益多来自持续的分销,而不是会员费收入或会员消费,过分依赖头部会员,商品种类、质量和价格相对于大电商平台没有竞争力。

目前这些平台也都调整了模式,降低了付费的会员门槛扩大用户量,但预期发展仍不乐观。云集市值从上市早期的20多亿美元到如今不到4亿美元,就说明了这种模式的困境。

电商平台做会员体系能够高效筛选高价值用户,并且通过会员权益保证高价值用户的活跃度和忠诚度,实现持续的留存和复购,提升用户的生命周期长度和价值。

电商平台亚马逊的Prime会员一直被人称道,其会员用户年均消费金额是非会员用户的2倍以上,淘宝的88VIP以及京东Plus会员也都取得了不错的收益。

但以上都是电商平台的会员,在大盘用户中筛选高价值的会员用户,进行差异化的分层运营,提升用户价值。

而1号会员店最大的不同,就是只服务会员,只服务高价值用户,目标用户不一样,服务要求也不一样,需要商品服务的优质创新和个性化,但运营效率和单用户收益能够大幅提高。

2. 会员电商会有下一个拼多多?

短期看会员电商获客难、用户基础差,规模也相对较小,需要背靠京东这种大平台才敢尝试,但是或许后续这才是趋势。

阿里巴巴以及京东早早就占据了国内电商市场的大部分份额,半路杀出的拼多多利用微信红利,直接攻占了下沉市场,阿里巴巴和京东也开始应战,分别推出了淘宝特价版和京喜,去抢夺下沉市场的用户。

但下沉市场的对立面,或许不仅仅是一二线城市,改变从地域划分用户的思路,低收入人群的另一端或许是高收入、追求生活质量和个性化体验的中产阶级,这些人更是会员电商的目标用户。

这类用户规模不大,但是用户价值更高,而且消费升级的说法每年都提,下一个会员电商的佼佼者,谁又说得好呢?

1号会员店做起了会员电商的探路者,可能是一条“不成功,便成仁”的选择,1号店的品牌价值消耗殆尽,但会员电商的故事刚刚开始。

本文由 @吴依旧 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!