起点课堂会员权益

起点课堂会员权益在互联网银行怎样做增长?

编辑导语:流量入口被大厂把控,渠道费用水涨船高,用户黏性逐步下降;曾被视为传统金融放下身段亲近用户的代表——互联网银行,如何在巨头瓜分用户场景的背景下,完成自身的破局之路?本文以传统银行基础业务:吸收用户存款为例,探讨在互联网银行做增长的可能性。

一、拆解业务,找到并放大核心价值

首先我们需要回答两个问题:

1)支付宝和微信的余额为什么没有利息且有转账限额?

根据《非银行支付机构网络支付业务管理办法》:支付账户最初是支付机构为方便客户网上支付和解决电子商务交易中,买卖双方信任度不高而为其开立的,与银行账户有明显不同。一是提供账户服务的主体不同,支付账户由支付机构为客户开立,主要用于电子商务交易的收付款结算。银行账户由银行业金融机构为客户开立,账户资金除了用于支付结算外,还具有保值、增值等目的。

对于交易验证安全级别较高的支付账户“余额”付款交易,支付机构可以与客户自主约定单日累计限额(Ⅱ类、Ⅲ类个人支付账户年累计10万元、20万元,《办法》对Ⅰ类账户的“余额”付款交易规定了较低的限额。);但对于安全级别不足的支付账户“余额”付款交易,《办法》规定了单日累计限额。

《办法》规定的单日累计1000元、5000元的限额能够有效满足绝大部分客户使用支付账户“余额”进行付款的需求。

2)钱放在支付宝or微信安全么?

没那么安全,出台《办法》的总体背景与考虑有提到:支付机构的网络支付业务也面临不少问题和风险…….一是……三是风险意识相对较弱,在客户资金安全和信息安全保障机制等方面存在欠缺;四是客户权益保护亟待加强,存在夸大宣传、虚假承诺、消费者维权难等问题。

总的来说,三方支付渠道只有限额转出资金的能力且余额无法增值,只有购买货币基金、证券基金、理财产品等才能获得对应风险收益;而银行账户则余额自动活期计息,购买对应存款产品还能获得比货币基金更高的收益,且受银行存款保险制度的保护,单个银行50万以内保本保息。

由此可见,在资金的不可能三角(安全性、收益性、便利性)中,银行存款产品无疑是达到帕累托最优的产品。

fig1、2:实际用户的反馈也佐证了上述观点

立足于资金管理的用户核心需求,通过帮助用户财富增值、减少繁琐手续、提供灵活的转入转出等便利性、提供安全置信、发展金融科技、提供个性化金融服务,是当前互联网银行的最根本价值。

二、寻找切入点,集中发力

- 丰富的线下商家合作渠道和线上购物消费者 → O2O电子商务

- 海量的C端用户并 + 丰富的中小微企业客户 → B2B、B2C的开放平台

- 产业链链主资源和上下游垂直赋能能力 → 产业互联网

一个切入点定位是否准确,可以通过过MVP快速验证 → 规模化放大效果 → 产生行业影响力的由点及面的过程进行验证。

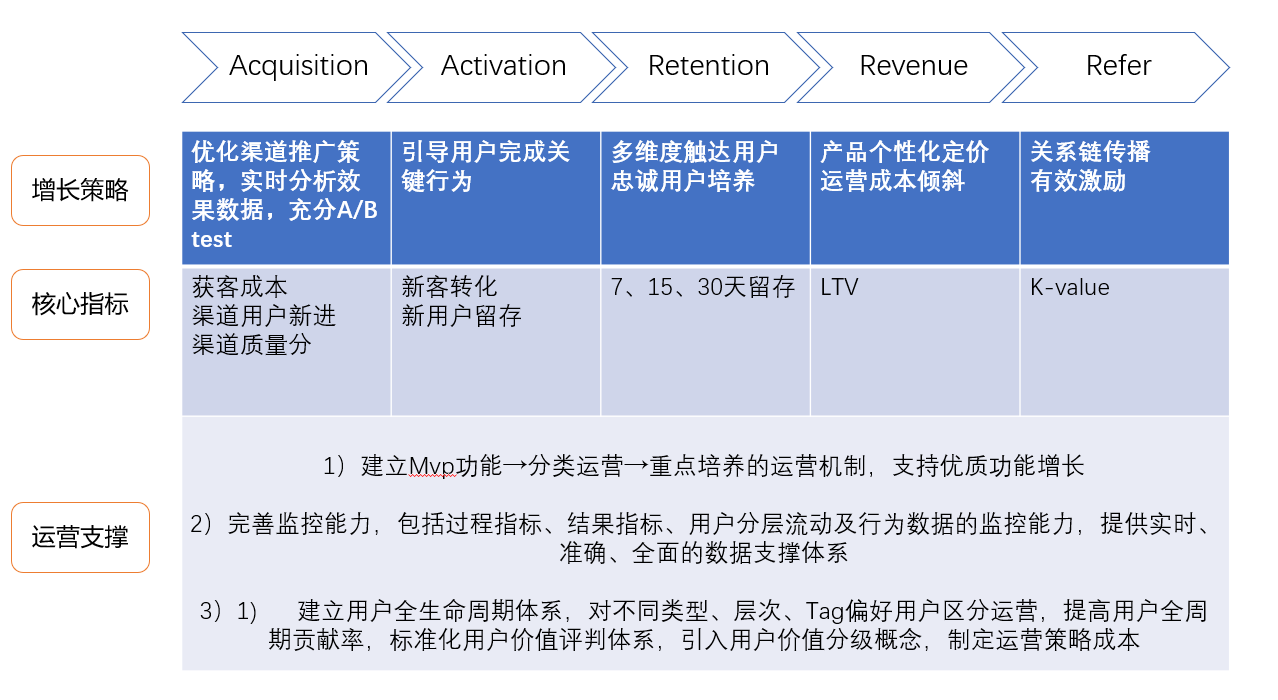

三、匹配精细化运营能力,沉淀用户

1. 精准识别渠道人群,数据支撑中台

【建立场景渠道数据监控】:搭建过程指标、结果指标、人群标签定向等数据底层,通过漏斗 模块分析,对渠道产品增长及波动分析&迭代优化,提供实时、准确、全面的数据体系。

2. 设置转化任务,引导用户激活

【精细化运营能力】:执行用户分层策略,对不同分类用户进行成本倾斜,匹配不同运营抓手;形成个性化内容推送,匹配任务制引导,推动用户完成下载、注册等关键行为。

3. 场景联动,触发用户留存循环

【多功能联动】内容:分场景Push、道具:关键页优化+福利道具引导、产品:蒙层等广告位+动效提示等多功能联动机制。

4. 情感营销,适时唤醒、拉回用户

【文案内容情感化管理】建立用户情感树,根据用户平台画像、操作属性、个人互动数据形成 情感钩子,合理推送拉回push。

做增长不易,在互联网银行做增长更不易。紧扣产品核心价值,围绕着力点优势进攻,为用户创造价值,其他的留给市场来验证吧!

作者:gnatniw,前互金行业从业者,感谢交流指导。

本文由 @懂东动 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!