起点课堂会员权益

起点课堂会员权益风口浪尖,UBI能否乘风破浪

编辑导语:车险在很长一段时间里都没有什么变化,但随着科技的发展,UBI车险慢慢进入市场;UBI是作为大数据时代的新型保险,实现“车联网”,但是并没有被广泛运用和接受;本文作者详细分析了UBI的现状以及未来。

车险产品在此前10余年内基本没有发生太大变化,除交强险外,商业险四大主险及附加险条款及产品形态基本也没有改动。

随着新能源汽车的发展及车联网技术的进步,部分条款已不再适用;例如:发动机涉水险对于没有发动机的纯电动汽车就无法匹配需求,新能源车主对电池的保险需求很大,却没有此类保险产品;同时车联网技术下监控车辆行驶状态,区分车辆风险等级功能得以实现;根据车联网数据定价、理赔的需求也十分迫切。

继2018年8月行业协会审批通过4家保险公司里程类保险产品,却又被银保监会驳回之后;2020年7月9日,银保监会再度发布《关于实施车险综合改革的指导意见(征求意见稿)》公开征求意见,下一个风口在路上。

一、2020监管政策解读

2020年7月9日银保监会发布《关于实施车险综合改革的指导意见(征求意见稿)》公开征求意见,其中涉及车险产品创新的内容具体如下:

1. 基本原则

不断丰富车险产品,优化示范产品,支持差异化的产品创新。

规范险类险种,扩大保障范围和保障额度,改进车险服务,提升车险经营效率和服务能力,提高消费者满意度。

2. 丰富商车险产品

支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款;探索在新能源汽车和具备条件的传统汽车中,开发机动车里程保险(UBI)等创新产品。

3. 加强新技术研究应用

加强对车联网、新能源、自动驾驶等新技术新应用的研究;提升车险运行效率,夯实车险服务基础,优化车险发展环境,促进车险创新发展。

从征集意见稿可以看出对于新能源车险、驾乘人员意外险、机动车延长保修险等,监管是支持确定示范条款的,只是时间问题。

对于车联网、新能源、自动驾驶等,监管的态度是探索,探索是什么意思呢?

就是监管认为条件成熟,通过专业评审后可行才可以研发上线。

但是有一点可以肯定:这次UBI首款产品应该是一款示范性的产品,不能像18年时,既有主险又有附加险产品。

二、当前车险市场分析

2019年车险保费收入8189亿元,占整个财产险保费的63%,其中排名前20的财险公司有:

以上来自银保监官方统计数据

将2019年的银保监数据与历史数据对比,不难看出前十位的排名与保费占比一直都很稳定,前十家财险公司合计市场份额85.05%。

假如开放UBI里程类车险,按照极限折扣5折换算保费,整体市场保费收入将降至4094.5亿元;同时当UBI创新遭遇商业车险改革,下降幅度更是惊人。

因此,UBI车险产品创新对规模占比越大的公司影响越大,因此大刀阔斧的进行主险产品创新存在相当大的难度。

三、客户对UBI车险需求是真感情,还是保险公司臆测

通过问卷调查的方式对不同价位不同品牌的车主进行了需求调研,结果表明90%以上的车主还是比较接受UBI车险的,因为可以更优惠;UBI可以帮助他们关注驾驶技能,养成良好驾驶习惯。

对于部分追求速度,喜欢超车及注重隐私的车主而言,UBI车险暂时无法获取他们的芳心。

四、当前UBI技术发展现状

2010年10月28日,百度搜索引擎第一次出现“车联网”这个词。

此后,互联网汽车、智能网联汽车、无人驾驶等汽车领域的新词不用涌现,给“汽车”这一传统工业领域带来前所未有的关注度;整车制造企业、汽车电子企业、互联网企业等纷纷踊跃跟进,整个汽车市场热闹非凡。

从诞生到现在,车联网的概念也不断被更新。

前期“车联网”被定义为:以依托于云计算、大数据技术、通信技术、搜索技术、导航、多媒体技术、支付等互联网工具,围绕用户的车生活,整合线上与线下资源,为用户提供完整和全面的智慧出行服务。

传统车联网的盈利模式为内容/服务授权费、技术服务费、数据通信费、TSP费用等。

新型车联网的盈利模式为增值服务费用,广告费用,平台租赁费用,大数据产品和服务等。

“车联网”最新定义为:借助新一代信息和通信技术,实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接;提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态,从而提高交通效率,改善汽车驾乘感受;为用户提供智能、舒适、安全、节能、高效的综合服务。

对比可知,“车联网”的概念是在不断明确和完善的,最新定义明确了信息和通信技术的重要性,体现出V2X的互联互通关系,强调了车联网对汽车智能化及自动驾驶技术的提升作用。

以“通信”作为载体,逐级形成车内、车路、车际、车云的信息交互,通过“服务平台”实现车联网的综合服务能力。

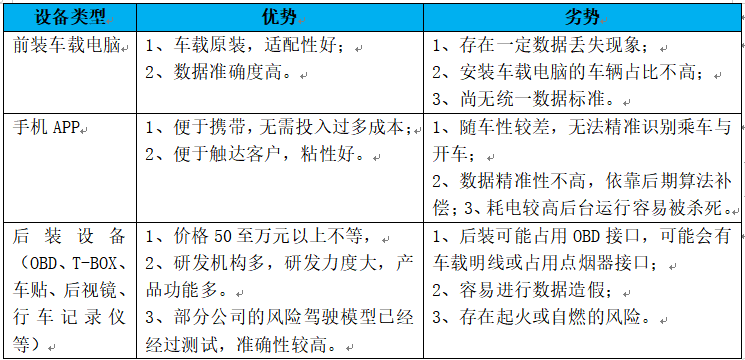

以上是对车联网技术的一个汽车业内专业性的回答,目前试点应用到车险上的,按照终端分类主要可分为前装车载电脑、后装设备、手机APP三大类。

优缺点如下:

由于当前市场上至少存在2/3的车辆没有车载电脑,而且各大品牌的主机厂采集数据的维度并不唯一;与保险公司合作的态度较为谨慎,像上汽这种建立了自己的保险公司自行研发。

手机APP又没有办法精准长时间地采集数据,后装设备如OBD就成了一个目前最优的选择;像人保、平安、阳光、众安等分别进行了多年的试点,积累了一定的经验。

最终UBI系统的发展应该朝着一个包容性的方向发展,建设一个统一的平台支持三类终端设备统一准确的接入,支持采集和触达用户;毕竟待到汽车全部完成更新换代都具备车载电脑的这个过程是很漫长的。

五、未来发展趋势预测

根据以上分析的政策环境和市场环境,可以大致得出以下结论:

- 新能源车险、驾乘人员意外险、机动车延长保修险:2021年中下旬出示范条款,当前主要在忙费改,费改占据较大精力。

- UBI车险:当前尚无明确的放开倾向,对于新技术仍处于探索阶段,此前监管驳回的原因也是对于采集的准确度提出质疑;因此即使放开也有可能是小范围的放开或者试点性质的放开,毕竟影响巨大。

- 车联网、新能源、自动驾驶新技术探索:中交兴路等公司已成功将车联网技术应用到大货车理赔反欺诈上,且采集了足够多的行车数据;因此车联网在车险理赔上的应用会有进一步的提升和发展,如:故意碰撞、更换驾驶员等。

六、结束语

2020年突如其来黑天鹅——新冠疫情让人猝不及防,负面影响的同时也带来了风口,各大保险公司只有做好充足的准备,方能乘风破浪。

本文由 @渊寻 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于 CC0 协议

引用:假如开放UBI里程类车险,按照极限折扣5折换算保费,整体市场保费收入将降至4094.5亿元;同时当UBI创新遭遇商业车险改革,下降幅度更是惊人。

—ubi只会针对驾驶行为评分好的人才会有这折扣吧,如果人人都达到5折的标准的话,那这4000多亿就是纯赚啊,基本都不用赔付了。