起点课堂会员权益

起点课堂会员权益美团的野心:快驴会是下一个美版Sysco还是日版Infomart呢?

编辑导读:2016年,美团快驴上线,是一款B2B生鲜配送平台,主要为B端进行食材采购进货服务,还可以对入驻美团外卖的商户提供商品管理与财务核算等业务。想打通餐饮B2B,国外的Sysco和nfomart的成功经验或许可以借鉴。本文将围绕这个话题展开四个方面的分析,希望对你有帮助。

2016年,美团成立B2B采购平台;

2018年,美团成立快驴事业部,同年投资快消B2B平台“易久批”;

2019年,美团全资收购餐饮SaaS服务商-屏芯科技;

截至目前,美团快驴已覆盖21个省,38个城市,活跃商户数约45万,单月销售额超4亿。

快驴进军B2B业务意图明显,烧钱补贴快速扩张,但快驴究竟想做什么你知道吗?

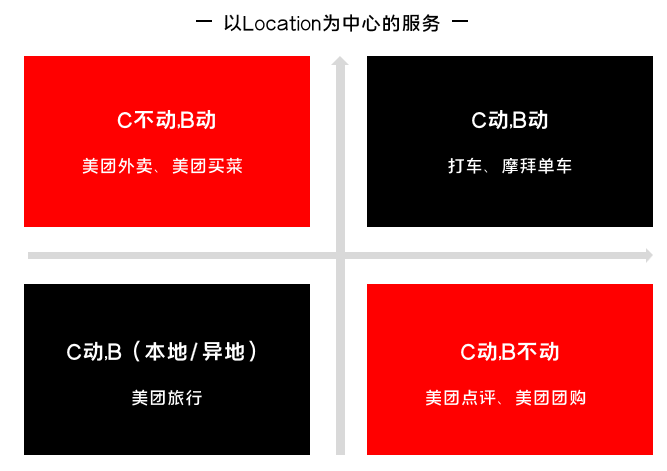

回答这个问题,得先简单了解下美团商业模式背后的逻辑:以Location为中心的服务。

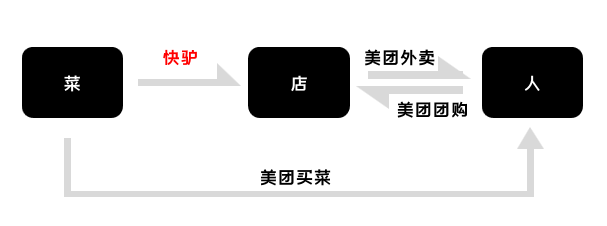

餐饮正是贯穿到店/到家中至关重要的一环,快驴的布局,就是想打通餐饮B/C服务,以下图为例:

无论我们上班点的外卖,下班吃的团购套餐,周末在家买的菜,以及到店吃的菜,没有一碗是美团做的,但是你吃饭却离不开它。

想打通餐饮B2B,国外早有成功经验,美国的Sysco和日本的Infomart算其中最为成功的典型代表,我们来看下他们是怎么做的。

一、Sysco:自建品牌/物流,对上下游议价能力强

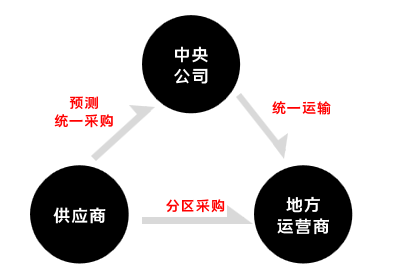

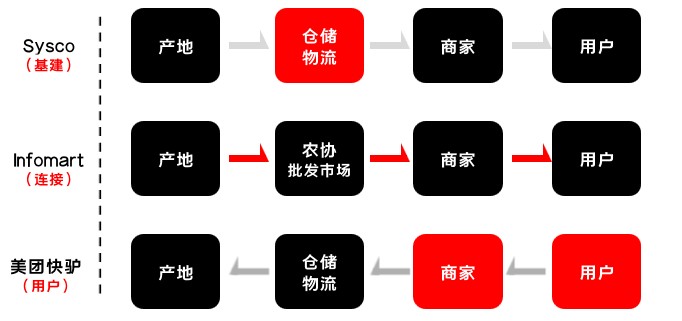

作为全美最大的生鲜供应商,Sysco的市场份额达16%,拥有60万客户,是食品行业零售配送的龙头,让我们来看看它的业务流程:

其中,供应商和地方运营商部分,是Sysco最强大的部分。

1. 货源采购:中央直采+分区采购,上游议价能力强

中央直采:中央公司通过预测数据预测采购量,直接从1300多家供应商采购食材,并且每家供应商的供货量不会大于整体的10%,因为需求量巨大,让上游议价能力十分强大。

分区采购:地方运营商针对需求漏洞,直接从当地农场/小型供货商进货,主要是一些季节性强的食品。

2. 自建品牌:掌握供应链命脉,切中高端市场

自有品牌贡献高利润高增长,2018年,Sysco自有品牌全年销售额达30%。

以Sysco Supreme为例,产品概念就是高品质精英产品,服务于上层客户。

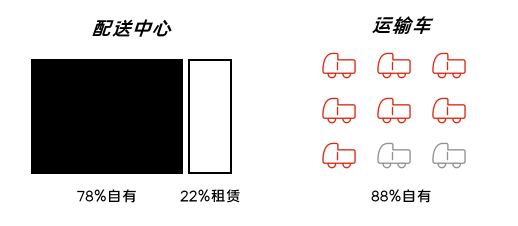

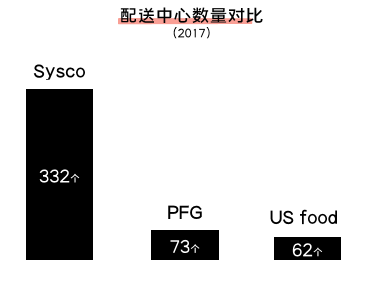

3. 自建物流:产生规模效应,形成难以逾越的护城河

目前Sysco拥有332个配送中心,占地4896平方英尺,其中78%属于自有,22%租赁;配备1.4万量运输车,88%具备所有权。

虽然成立时间早于Sysco有100多年,但美国另外2家竞争对手的物流基建总和,也不敌Sysco,这得益于物流配送快速扩张的发展战略,产生了规模效应,形成难以逾越的护城河。

4. 客户数量大:无单一重点客户,下游议价能力强

Sysco定位于服务2B客户,主要客户包括:餐厅、医疗机构、教育机构、政府、零售商等。近5年以来,餐厅营收占比60%以上,但无单一客户销售额大于10%,除了商品销售,Sysco还会为客户提供数据管理等增值服务,所以成本偏高。剔除了偏好低成本的目标客户群体,所以Sysco对下游客户的议价能力强。

小结:Sysco得意于强大的物流和丰富的自有品牌,形成了规模效应,对上下游具备较强的议价能力。

二、Infomart:发力连接,降低中小企业运营成本

Infomart是日本最大的食材行业B2B Saas平台,2017年使用Infomart系统的交易额为1.5万亿日元,占全日本总食材供应行业交易额20%,让我们来看看它的业务模式:

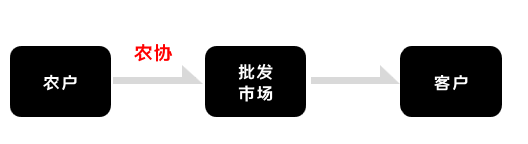

日本农协:绝对的垄断,最大的农产品供货源。

在日本,上游农民信息化程度高,生产高度规模化,农民志愿联合组成了1个经济合作组织:农协。

日本和其他国家不同,全国大部分的食材供应都掌握在农协手上,仅2006年,日本农协的出货量占全日本果蔬菜出货量的80%,是日本最大的农产品供货源。

农协掌握和调节农产品生产,而批发市场作为中心枢纽,负责农产品价格的合理形成和供需调整,共同支撑了日本农产品流通体系高效运转,导致上中游基本没有美国Sysco一样的竞争机会。

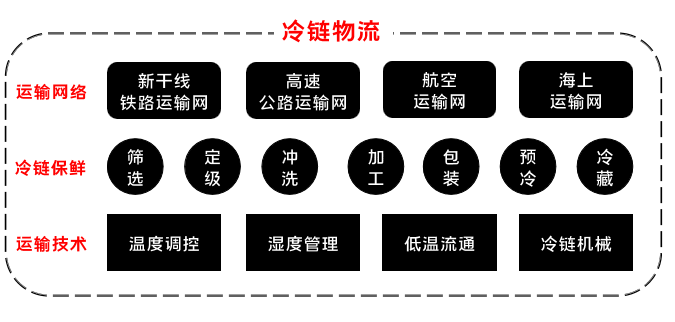

冷链物流:全球第一梯队,运输腐损率小于5%。

日本国土面积小,运输具备天然优势,本国订单基本当日/次日达,物流运输基建非常完善。

截止2017年,日本冷藏保鲜车保有量近20万量,冷藏运输率高达90%以上,运输品腐损率低至5%以下,人均冷库占有量达到0.315,位于世界人均冷库占有量第一位。

因为物流和货源都无法成为切入点,降低各个环节沟通成本的服务平台孕育而生。

抽佣模式:简化流程,降低运营成本。

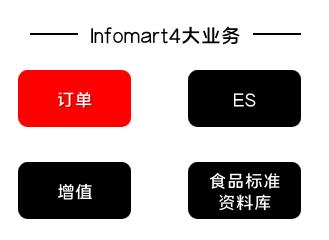

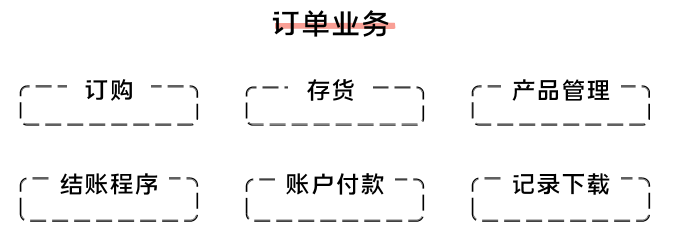

Infomart主要提供4大服务:订单业务、食品标准资料库业务、增值业务、ES业务。

其中订单业务业务最为核心,贡献了60%营收。订单业务本质上是1个订餐管理系统,将整个订单流程数字化,降低运营成本,让任何公司受益,所以客户稳定性非常高。

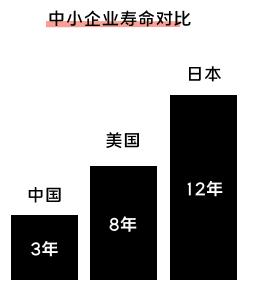

企业长寿:提供稳定的客户群体。

截止2018年,Infomart服务企业数达到25万家,其中89%的中小企业。日本的中小企业生命周期长,留存远高于中国,日本中小企业平均生命周期12年,美国8年,中国3年。

小结:Infomart所在环境基建足够强大,切入的市场就是各个环节的连接,提升流程效率,降低中小企业运营成本

三、美团快驴:背靠庞大的C端流量、逆推供应链变革

据美团2020年Q2业绩报告显示,截止目前交易用户数4.6亿,平台活跃商家数630万,8月8日外卖日订单量破4000万。

对比美国和日本食材B2B供应链,中国耕地分散,机械化程度低,上游食品加工品牌化影响力不足,批发流通层级多,损耗巨大!但下游巨大的市场规模和采购需求,和逐渐完善的物流体系,注定要走一条自下而上逆推供应链的道路;

1. 三家优势对比:市场环境注定发展差异

Sysco:在仓储物流通过规模效应已经构建成1道强有力的护城河。

Infomart:供应链各个版块非常完善,主攻版块连接,降低运营成本。

美团快驴:背靠庞大的消费用户和海量的商家资源,拥有数据化优势,为进军餐饮供应链提供强大的基础。

2. 中小餐饮企业现状:食材采购成本高,价格敏感度高

小型餐饮是无法做到源头直采的,因为订单量小且波动。所以供应链平台的出现是为了取代部分分销商环节,降低商户采货成本。

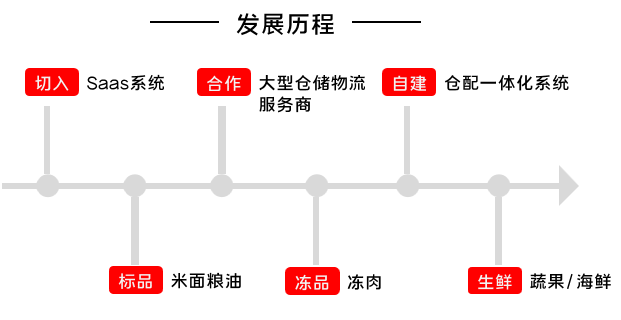

从目前的发展历程来看:

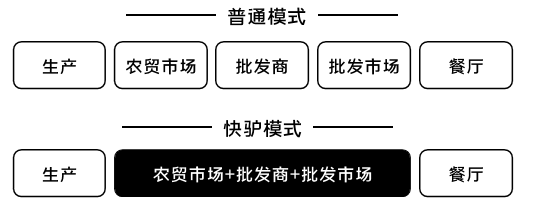

- 模式:快驴是以Saas系统作为切入,通过和大型仓储物流服务商进行合作,自建仓配一体化系统,介入供应链的各个环节,规模化仓储、配送、采购等环节,通过整合获取上下游利润空间。

- 品类:早期主要提供米面粮油等标准化产品,后期配套跟上后,开始引入叶菜、水管、肉类等生鲜,统一的仓储/物流/选品,保证了货源在一定程度上品质比较统一。

3. Saas系统:巨头的战场、拼杀的是数据

餐饮SaaS在初期有上千家公司涌入,产品都大同小异,而真正能赢得战场优势的基础是海量的B/C端的数据沉淀,阿里本地生活在2020年全资收购客如云,更多的企业生存空间被挤压。目前外卖市场份额美团第一,饿了么第二,未来餐饮SaaS工具可能只会剩下饿了么和美团。

这也就可以理解,为什么快驴会先以Saas系统切入餐饮供应链,进而采取仓储合作的方式快速跑马圈地了。

四、美团快驴还差什么

1. 上游品牌化:拉开利润差异

从源头上将货源品牌化,才能在盈利空间和竞品拉开差异,这一点我们从Sysco餐饮收入占60%+,其中30%是自有品牌可以看得出,这是一条可行的路。

尤其是对于价格敏感度较高的中小餐饮企业来说,中高端的品牌化产品,具备议价空间,也容易产生粘性,将上游货源品牌化,走中高端路线,可以保证供应链的稳定;同事也可以增加消费者的使用背书,提升品牌影响力。

2. 中间环节:自建To B物流基建,打通冷链物流网

美团在外面上的骑手优势已经非常明显,甚至在到家服务上(美团买菜),还可以复用骑手资源,这是美团才To C运输网上的优势。

但是在To B业务上,这部分资源就力度不足,当前美团快驴是和第三方物流服务商合作,目的是为了快速的扩张规模,但随着时间和入场玩家更多,自建To B物流网就十分必要,越早入场,规模优势越明显。

这一点从Sysco的物流护城河,日本强有力的冷链基建,以及京东亏损做物流可以看出:早入场;自建;规模效应才是生存之道。

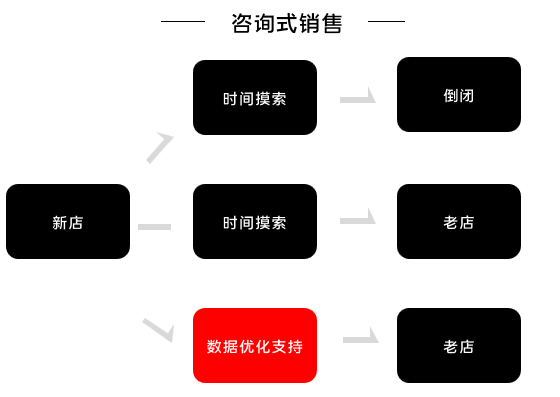

3. 下游:开启咨询式销售,深度参与餐饮运营服务

这个可能成为美团快驴和其他竞品在数据化运营最大的差异。

以某个城市为例:

美团拥有整个城区用户用餐习惯、季节潮流、菜色差异,口味差异等,可以分析出某个城区某个街道附近的用户的用餐偏好,而往往中国中小餐饮企业寿命较短,是不具备这一数据分析能力,有可能等分析好某个区域的用餐喜欢,也就倒闭了。

这样,强大的数据分析,就可以为餐厅提供:新菜品开发、新店餐饮定位、主打菜调整、季节性口味差异,甚至是店内装修建议、人工培训等等,从货源选品帮助下游餐厅优化调整,这样可以稳定餐厅用户的粘性。

小结:未来美团快驴,可能会发展为Sysco+Infomart的模式,但是供应链逆向变革,如果只有一家公司,没有大量的竞争涌入,速度是不会快的。上游产品的品牌化、中游冷链生鲜的基、下游咨询式销售,都将会是一条漫长的努力道路。

作者:运营教授,公众号:运营教授

本文由 @运营教授 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash, 基于 CC0 协议

左边才是五星,点错了,很需要

老哥 求问最近快驴收缩,美菜停业务是否预示这个业务模式在中国需要延时?还是说只是商业调整?

有、东西