起点课堂会员权益

起点课堂会员权益长音频群雄并立,“耳朵经济”盛世存危

编辑导语:音频市场在这几年的需求有极大的增加,音频市场规模也在扩大;但是在扩大的同时,音频市场也遇到了相应的问题,比如内容违规、版权、低俗等,怎么进行后续的发展;本文作者对此做出了详细的分析,我们一起来看一下。

“两年前我曾在西藏看到喜马拉雅山脉,今天又见到了音频上的‘喜马拉雅’群峰。”9月21日,李克强总理将喜马拉雅作为上海考察的第一站,发出了以上感慨。

作为国内规模最大的互联网音频分享平台,上线7年的喜马拉雅已收获了6亿多用户;上个月,喜马拉雅推出了”买1得13″的联合会员促销活动,这个月初又推出了扶持纯音乐人的喜乐计划,可谓动作频频。

不过今年以来,以喜马拉雅、荔枝和蜻蜓FM为代表的国内音频行业“三足鼎立”的局面逐渐被打破,音乐流媒体、短视频平台也纷纷入局,行业即将面临新一轮洗牌。

山雨欲来风满楼,入局者的增加在为整个行业带来热钱,无形中也催生了一定的泡沫。

一、长音频群雄并立

随着生活节奏的持续加快,碎片化构成了我们这个时代最明显的特征之一,而与视频、图文相比,在线音频在伴随性场景中的优势越发突出;音频消费需求的持续爆发,也使得音频行业的市场规模不断扩大。

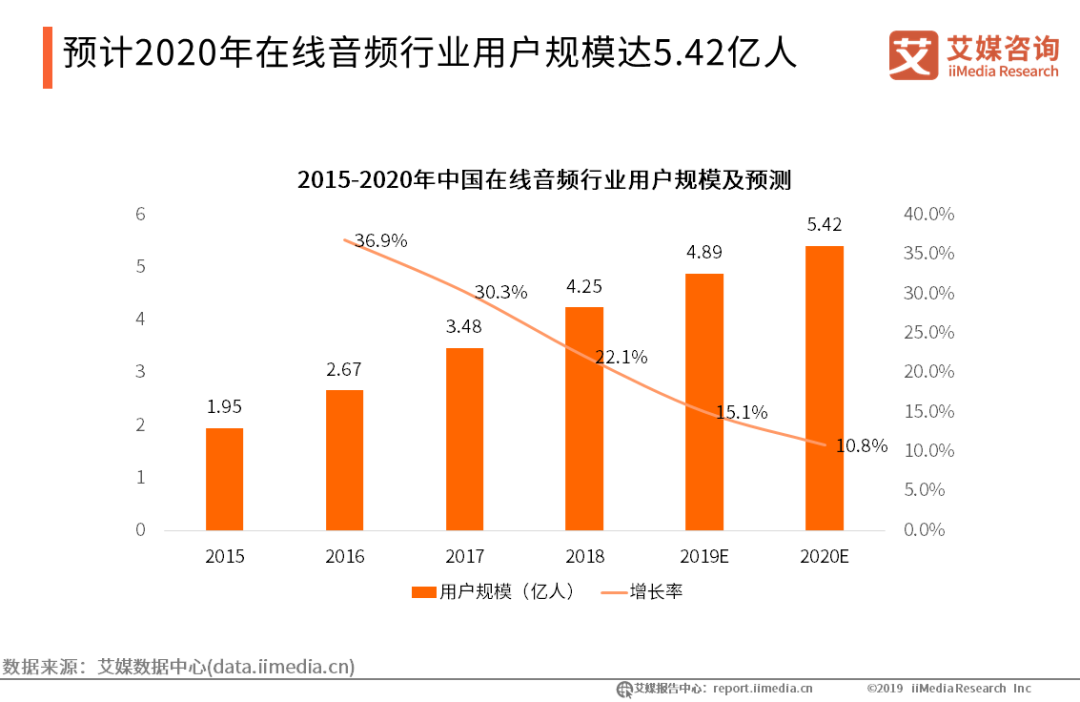

艾瑞咨询的《2019-2020年中国在线音频专题研究报告》显示,2019年音频市场用户规模以16.8%的涨幅达到了4.86亿人,预计 2020年音频市场用户规模将达到5.42亿。

“耳朵经济”的巨大市场潜力吸引了众多资本目光,互联网巨头们早已伺机而动;今年,长音频赛道格外热闹,不仅音乐流媒体平台纷纷入局,短视频平台也想来分一杯羹。

音乐流媒体平台中,先是TME在今年4月的战略发布会上将长音频作为未来TME持续发力的战略领域,并推出一款名为“酷我畅听”的独立音频应用;后续,则有网易云音乐在9月上线“声之剧场”,主打年轻IP改编的广播剧与有声书,并首创“声画同频”模式。

短视频领域,新一代流量中心抖音、快手在音频行业也有布局;字节跳动在今年6月正式推出了其长音频产品——“番茄畅听”App,则在9月9日,快手被曝出正在秘密内测一款全新的播客类产品——“皮艇”。

有趣的是,为了确保“番茄畅听”的长音频内容能够获得长期的供应,7月15日,中文在线披露了与字节跳动签署框架合作协议的消息;而在中文在线众多签署框架合作协议的公司中,字节跳动的老对手快手也赫然在列。

当国内长音频赛道打得火热的同时,国外市场也是如火如荼;比如,在花费1亿美元获得播客节目《Joe Rogan Experience》的独家授权后,9月1日Spotify再次斥资10亿美元押注播客内容;紧接着,Amazon Music在9月19日正式宣布在美国、英国、德国和日本发布播客功能,用户可通过应用程序和智能音箱免费收听。

值得一提的是,今年5月,被誉为“音频 Twitter”的Clubhouse在内测阶段就已获得硅谷资本上亿美元融资;Clubhouse看似只是一个简单的语音聊天室APP,却将播客与社交这两个时下均十分火热的话题集成于一身,实现了社交流动性和播客实时化,两边都能沾上。

当国内外不同属性的企业不约而同地入局长音频,也再次表明音频在不同场景下的高渗透性和兼容性;对于那些头部企业来说,音频已经成为其构建声音甚至泛娱乐生态过程中必不可少的业务板块。

二、长音频高歌猛进背后,有哪些行业隐忧?

长音频赛道越发拥挤的同时,某种程度上,原来的一些问题也被突出了;在探索音频新生态的过程中,内容同质化、内容违规、版权问题频发等问题的存在,也对这一市场的长远发展带来风险。

就在9月9日,快手秘密内测播客产品“皮艇”的消息被曝出的那天,荔枝回应了因涉嫌低俗色情被有关部门约谈一事,而荔枝在此之前已经出现多次涉黄问题。

据悉,早在2018年4月,荔枝的ASMR频道就因涉黄问题被约谈,2019年,荔枝APP两次下架:一次因存储不当内容在4月份下架,一次是因为国家网信办依法依规针对网络音频行业传播历史虚无主义、淫秽色情内容等问题进行全面集中整治;在这次整治活动中,包括荔枝、喜马拉雅在内的多数网络音频平台以相关法规被下架、关停。

不像视频和文字有成熟的播审技术,音频业态尚未成熟到能直接将管控内容摘取出来,这也导致音频信息的过滤度不高;这一特性也让“声音洗稿”变得更加容易且具有迷惑性,于是除了内容违规的问题,版权问题在音频领域也非常棘手;诸如荔枝、蜻蜓、喜马拉雅等知名音频播放平台,都曾因版权问题被竞争对手投诉。

今年5月5日,在腾讯音乐联合阅文杀入音频战场之即,阅文集团内部便爆发了网文作家发起的“55断更节”,即以断更的方式,抵制阅文集团推出的作者权益缩水的新合约;这一抵制活动是网文作者与平台版权矛盾积压下的结果,而文字作为音频的原始文本,其版权问题毫无疑问会辐射到音频行业。

除了法律层面上的不完善,音频产品在内容上的同质化则是其打造核心竞争力的致命之殇;业内认为,音频市场早期的快速成长得益于知识付费这一风口,如2017年喜马拉雅的营收超过一半都来自于知识付费;也正是因为初期音频市场集中爆发的知识红利过于惊人,以罗辑思维为代表的工具性内容早在平台成立之初就沉淀下巨大的体量,至今蜻蜓FM和喜马拉雅的付费榜前几名仍是这类内容。

但知识付费的用户、产业规模快速增长之后,行业很快迎来了天花板,这一点直接反映在了资本市场。

IT桔子数据显示,2018年我国知识付费领域投融资达到高潮,全年发生融资项目25起,融资金额17.63亿元;而到了2019年1~9月初,融资事件缩水到4起,融资金额0.66亿元。

在知识付费的风口逐渐遇冷的情况下,国内音频平台的多元商业变现也亟待开发,存在广告收入少、会员收入低、商业变现天花板低等问题;主要原因在于中国互联网行业最普遍的变现渠道——广告,以及当前最强的直播变现形式——直播带货,都不构成音频行业的主要营收。

总之,在长音频市场的高歌猛进之下,对于这些入局的玩家来说,谁能够率先解决这些行业隐忧,才能谋求更为长远的发展。

三、当资本大量涌入,“耳朵经济”盛世存危

当各个巨头带着资本一股脑涌入长音频市场时,一方面为原有的商业模式带来了倒逼式成长,另一方面也让“耳朵经济”再次成为热门的风口。

但现实并非一味乐观,互联网创业领域所鼓吹的“风口论”中的结构性机遇其实也带来了不少行业泡沫,所谓的“只要站在风口,猪也能飞起来”在现实中并不成立。

更为实际地看,风口的出现带来的直接后果主要表现为人才紧缺了、成本提升了、竞争加剧了;当一个领域一旦进入所谓的风口期,就是该行业出现大洗牌、倒闭潮的时候;因此,虽然音频市场表面上一片繁荣,但国内大多数音频平台考虑的问题仍是如何活下来,甚至头部音频平台也受到不小冲击。

如腾讯与阅文的强强联合,让整个音频行业都感受到了它的来势汹汹;从小说、漫画、游戏,到音乐、视频、直播,腾讯在文娱产业的各个细分行业中都做到了“雨露均沾”。

目前,腾讯旗下的企鹅FM与酷我畅听,加上阅文集团与腾讯都有投资的喜马拉雅,目前其在音频行业前5占据3个位置;换句话说,基于通过自己的流量、资金、产品矩阵和版权优势,腾讯保持了其破局长音频赛道的绝对优势。

而抛开一切表象,从本质上来看,音频要成为一种大众型的内容消费产品,最需要的其实是文化消费上的升级;即在音乐、视频这类产品的付费率普遍偏低的情况下,将现有的小众的、高端的用户定位转化为大众的、低门槛的消费内容,养成音频付费习惯。

当然,关于文化消费习惯的转变是一个缓慢的过程,当务之急是从技术升级、多元变现这两个方面入手,保证其良性运营。

虽然音频这一略显单调的内容表现形式在一定程度上拉低了它的商业变现天花板,但音频的独特优势在于无孔不入的渗透力;在移动端长音频产品难以与短视频、直播等视听产品争夺用户时长的情况下,智能播放设备通过解放听众的双手,使得用户可以在驾驶、运动、家务等其他活动场景中叠加收听长音频产品。

因此,在5G技术进入全面应用的时代,长音频在智能设备打开的全应用场景中也将迎来规模增长。

根据PodFestChina的数据,98.8%的中文播客听众通过手机收听播客,仅有7.7%的听众通过智能播放设备收听播客,其中尚待开发的智能场景音频消费无疑具有巨大的前景。

况且,智能场景的开发不仅可以拓展音频信息的渠道边界,还可以引领音频产品在内容形态上的多元创新,重塑音频用户与平台的连接关系;比如,在“智能音箱+广播”的融合场景下,CNN将新闻广播产品加载到Echo 音箱上,音箱用户可用语音指令查询 CNN 新闻内容,并听取 CNN 每日新闻广播;BBC 则联合亚马逊Alexa语音助手合作推出互动广播剧,用户可以在剧中扮演角色并与语音助手实时对话来引导故事情节走向,共享开放式的结局。

在音频用户连接关系的重塑中,“不看颜值”的声音社交也逐渐成为一种新浪潮;当主流社交平台上充斥着狂轰乱炸式的图像内容,以声音作为交流的基础单元的Clubhouse在内测阶段便获得上亿融资这一事件,展示出了硅谷对于建造一个比已有的社交媒体更加真实的对话形式的强烈兴趣,该兴趣基于一项社会共识——渴求更有意义的对话形式——拥有极强的随意性与自发性的Clubhouse聊天室,以不加掩饰的声音打造了一种临场感更强的对话氛围。

长音频群雄并立,“耳朵经济”盛世存危。

为了不被后浪拍死在沙滩上,如何在日渐白热化的竞争下找到突破口;不仅需要充分利用技术升级重构音频内容的生产运营模式,也要思考如何在连接用户、创作者、品牌方的过程中实现音频内容更大的价值增值。

四、先声话题

话题内容:喜马拉雅、荔枝、蜻蜓FM、酷我畅听等音频平台,你最看好哪家?如何看待国内音乐平台在长音频领域的布局?

作者:Echo;编辑:范志辉;排版:安林;公众号:音乐先声

本文由 @音乐先声 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!