起点课堂会员权益

起点课堂会员权益在线教育如何盈利?UE模型给你一个答案

编辑导语:教育历来是中国人的心头大事,除了健康问题,父母最重视的就是孩子的教育问题。无论是一线城市,还是三四线城市,几乎随处都可以看见源源不断的学生进出各大培训机构。庞大的需求,使得线上教育平台也进攻市场,分一杯羹。在线教育到底如何盈利呢?本文作者结合UE模型为我们揭晓了答案。

1. K12在线教育用户画像市场现状与发展趋势分析

K12在线教育是伴随着互联网技术和信息科技的发展,一种明显区隔于传统线下教育的、传播知识内容的新型学习方式。

也由于在线教育的一些天然优势,比如没有地域空间的束缚,远在山西小村庄里的学生也可以享受到名师教育等等,越来越多的人会选择在线教育,期待获得更好的教学资源。

再加上近年来,在我国政府的大力支持和互联网技术日益进步的前提下,K12在线教育的市场规模也在不断扩大,2019年在线教育和K12在线教育市场规模分别达到3133.6亿元和648.8亿元。

2020年由于疫情的影响,在线教育的普及更为更为明显,各大机构大量的公开课,公益课等斩获了一大批的疫情流量红利,催化的在线教育的进一步发展,使得更多用户对于在线教育有了更为深刻的认知。

同时,k12赛道也有了进一步前所未有的热闹,竞争也更加激烈。

根据中国科学院大数据挖掘与知识管理重点实验室发布的《中国K12在线教育市场调研及用户消费行为报告》调研显示,K12在线教育消费人群中,30-39岁占比最大,达到57%。

K12在线教育用户主要分布在一线城市和二线城市,占比分别为42%和35%。用户消费人群中年收入在20-50万人群分布最广,占比达43%。

从花费意愿来看,61%的家庭表示他们愿意每年至少花费超1万元用于孩子的K12在线教育。

k12市场份额巨大,同时也面临这赛道市场竞争激烈的问题,XX网校如何能从众多的竞争机构中脱颖而出?我们不妨先从XX网校商业画布进行分析,找出目前有哪些问题,以及需要优化的地方。

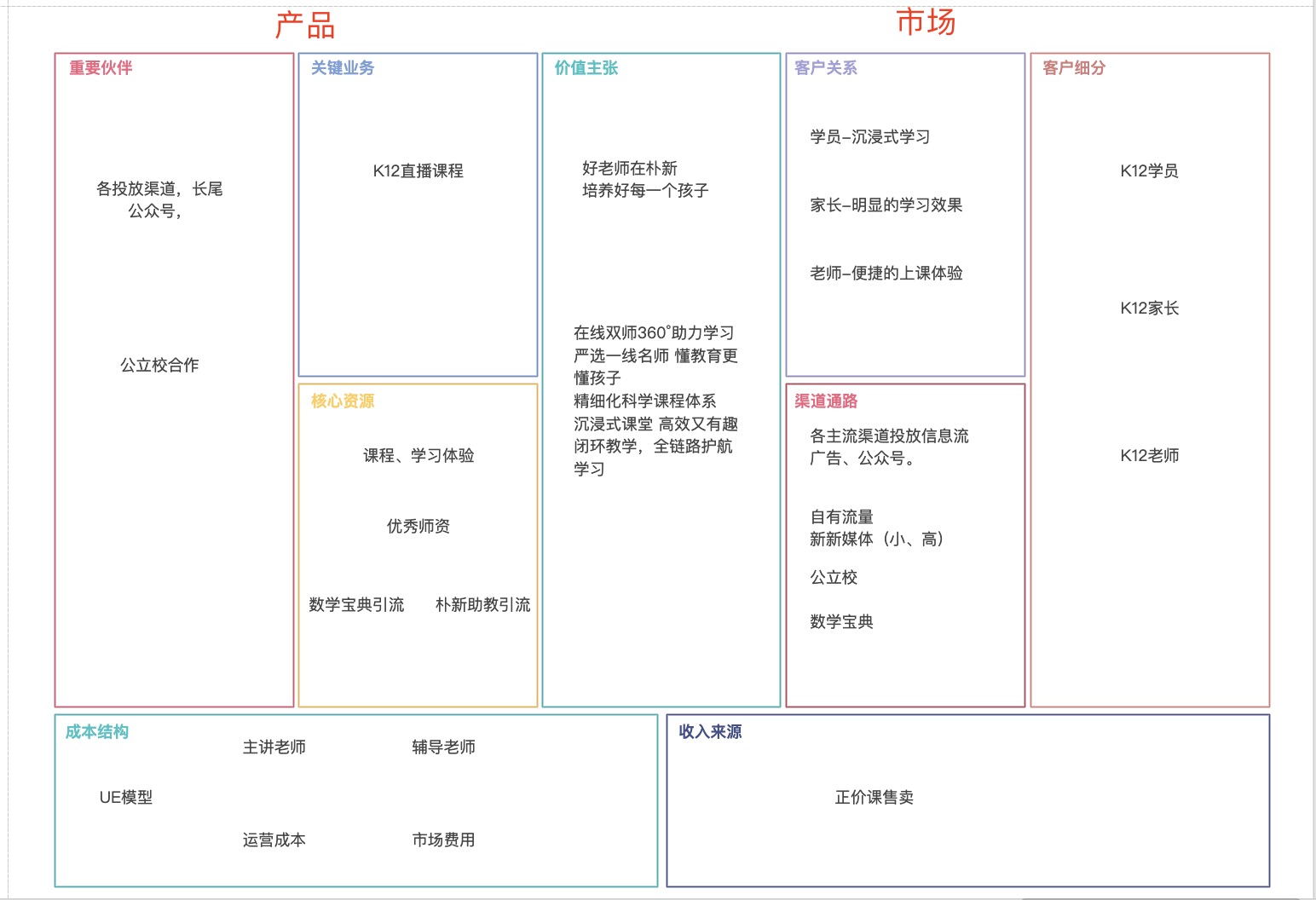

2. 网校商业画布

上图是某网校的商业画布分析,我们可以从以下顺序入手逐一分析,并且寻找其中可以优化的地方。

- 了解目标用户(客户细分)

- 2.确定用户需求(价值主张)

- 3.思考我们如何接触到用户(渠道通路)

- 4.制作怎样的产品(关键业务)

- 5.怎么使产品盈利(收入来源)

- 6.凭借什么实现盈利(核心资源)

- 7.投入产出比是怎样的(成本结构)

- 8.可以帮助自己的人(重要伙伴)

- 9.维护客户关系(客户关系)

2.1 客户细分

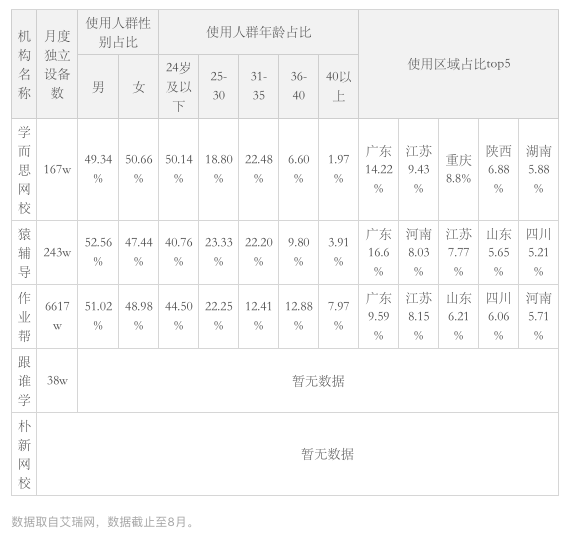

该网校主要做k12在线教育赛道,目前,头部主要竞争机构有:学而思网校,跟谁学,猿辅导,作业帮,下面做这几家客户的横向对比:

2.1.1 月度独立设备数分析

app的月度独立设备数越大,间接意味着流量更多,流量越多,意味着潜在可转化的用户越多,因此,我们着重单独对这个模块进行分析。

NO.1作业帮 6617w,独立用户数最多,与其他几个不是一个数量级的。从app功能来看,可能的原因有:

- 作业帮在首页中,最突出的功能是搜题的功能,k12 的学生或者家长会使用这个功能可以比较方便的查找解题思路;

- 语文作文模块,有大量的优秀作文和素材可供学员参考;

- 单词查询,可以方便的去查找单词,且有一些知识点的拓展阅读;

- 计算器,有针对于初高中知识点的专门计算器,公式输入及其方便;

- 有练习与试卷功能,可以去以知识点维度和试卷维度做练习。

小结:作业帮首页集合了学员每天上课大量便捷的工具内容,因此,活跃度相较于竞品的其他产品来说,要极其高。

猿辅导与学而思的量级差不多,处于正常水平。猿辅导虽然有猿题库可以搜题,但是是单独做的app,与猿辅导(报名上课的app)app拆分开来,更多的是为了给猿辅导进行引流的工具。

学而思网校的app首页虽然也有题拍拍搜题功能、学习资料、口算批改等小工具,但是并不显眼,且没有作业帮那样方便。

跟谁学的数据有点低,可能是统计还有点问题,这里暂不做分析。对比该网校,虽然艾瑞网上没有直接的数据统计,但是之前看到的活跃度大约在10w左右(不太确定)。

app主要的功能定位是上课,无其他可消耗内容或者工具支持。因此从月度设备数来看,我们的月度独立用户数数据相对来说是较少的,但是因为我们是后起之秀,其实已经是比较好了。

结论:从以上分析来看,目前我们app的内容稍显单薄,少有工具类或者内容可供学员和家长使用去沉淀用户。

新用户进来后,可承接的内容是9元集训营或正价课,否则就将离开,可以适当的提供一些其他的内容或者小工具作为抓手,留存用户,具体如下

- app可以有一些可消耗的内容丰富:举例来说:我们的优势是名牌老师的作文课,同时会有大量的优秀作文涌现,可以将这些作文素材拿出来,供其他学员参考借鉴,或者可以点赞评论,做一些轻交互。如果运营团队足够给力,我们还可以举办一些定期的作文比赛,征集优秀作文,点赞越多的,最后获胜,并且可以给予颁奖和奖励等等,这样还可以促进学员拉新。

- 可以做一些小工具的支持:虽然我们目前不太能做到搜题这种较为复杂的内容,但是与菁优网对接题库后,可以给或者家长提供一些组卷考试的小功能或者考试,对于某些薄弱的知识点进行巩固学习。

2.1.2 使用人群性别、年龄及地域分析

各app的性别比例差别不大:

从年龄分布来看,学而思网校的用户主要分布在24岁以下,作业帮和猿辅导年龄分布差别不大,主要的原因可能是:

- 学而思网校app定位的使用人群是学生,app中最核心突出的内容是大量的有趣的知识点,因此,学员使用居多。

- 作业帮app的工具与内容均有。其中最核心的工具是搜题,除了k12的学生外,可能会有一些辅导老师、家长之类的,做搜题答疑等使用,因此年龄段居中。

- 猿辅导app主要是课程,可能是家长购买给学员观看。

从用户地域分布来看,广东、江苏使用人数最多,其次是河南、山东等地方。

网校分析,目前该网校app的定位偏中性,未偏向家长或者学员。例如典型的有家长课堂,同时会有一些热点范文供学员参考。

结论:从以上分析来看,个人感觉app的定位可以稍微更明朗一些,或者将家长与学员的学习内容分开,典型的比如“跟谁学”有家长专区,比如我们想以家长为抓手,则更多的可以展示家长侧的内容。

这样的好处是家长会更多的参与进来,学员进来可能上课居多。两个角色进来之后可以快速的找到自己想要的的内容,体验更好一些。广东和江苏对于在线教育的使用偏多,必要的话可以着重考虑下针对这两个大省的吸引策略。

2.1.3 价格分析

从价格上来看,以初二语文课程为例:

- 学而思网校:880-8课次,单次110;

- 跟谁学联报:3698-23课次,单次160;

- 猿辅导:1400-15课次,单次93;

- 作业帮:1799-16课次,单次112;

- XX网校:899-12课次,单次74。

跟谁学的单次课费用最高,其余三家相差不大,XX网校的单次课费用稍低。

跟谁学可能有大量的营销费用,需要平摊在课程中,另外可能也与战略定位有关,瞄准的是中高端收入人群,主打一二线城市。

我们的战略是价格差异化,主要的市场和目标人群,是中端收入人群,以另一个面去打破现有市场格局,与头部机构竞争,这里属于公司战略问题,暂不做分析与建议。

2.2 价值主张

- 学而思网校:网校就上学而思、每天进步一点点;

- 猿辅导:上网课,用猿辅导。做练习,用猿题库。找解题方法,用小猿搜题;

- 作业帮:名师有大招,解题更高效;

- 跟谁学:在线学习更高效。

以上几个宣传语大致分析:

- 学而思网校:简短有力,类似于,喝凉茶选王老吉,容易深入人心,是场景化类的描述;

- 猿辅导:核心宣传名师与解题,直观的给人以获取感,感觉上了课立刻能豁然开朗,成绩斐然。是结果类描述,戳中家长和学生的痛点;

- 作业帮:与学而思网校类似,也是场景化描述,几个学习的场景很容易让人以口号式的洗脑记住他们的产品;

- 跟谁学:品牌特色较弱;

- XX网校:主打好老师的品牌宣传,也是简短的口号类的,容易被人记住,但是个人感觉如果能加上比如结果性或者场景化类的描述,可能会更直击人心。另外需要注意的一点是,如果主打好老师的宣传,需要在老师的包装上,包括课程的宣传上,将“好老师”这个定义给定义清楚,宣传到位,比如是名校毕业,或者是严格筛选,或者是几年教龄,这样才更符合口号的宣讲。

结论:

- 口号宣传上可以场景化或者结果化,加深品牌印象。

- 对于“好老师”的定义,以及老师的包装外化上,可以更加提升。

2.3 渠道通路

课程维度渠道通路如下:

从我们目前的渠道方式来看,0转低价,低价转正价,转化率基本与业内相差不大,因此最核心的问题在于有足够的流量介入,才会有更多的客户进入销售池,从而转正价课。

目前的流量获取方式主要有信息流投放、自由流量池、BD进校(初中)、新新媒体(小高)、公立校等等,多维度的流量获取,目前来看是比较稳定的。

目前流量的获取比较困难,业内普遍都是大量的花钱买广告,扩大知名度,树立品牌效应,到目前为止好像都没有比较好的解决方式。

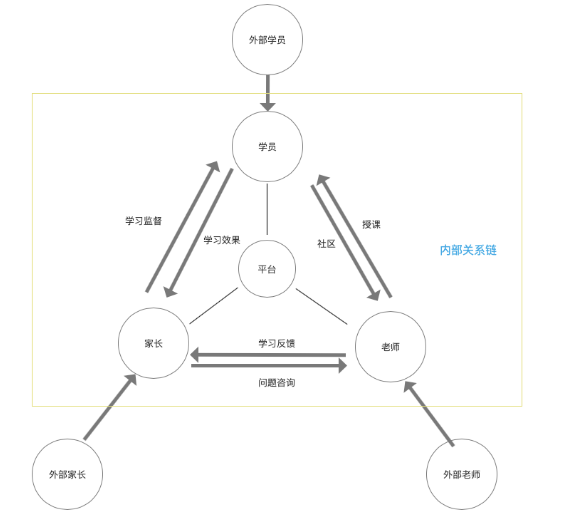

从产品的角度来看,在k12客户细分上,我们的用户主要有老师、学生、家长,三个重要角色,通过网校平台将这些人物关联起来,关系图谱如下。

我最近在思考的一个点是,是不是可以通过已有的这些资源,通过产品的手段去将外部的资源也不断的吸纳进来。

比如,老师与老师关系网的建立,我们的方案是网校助教;再比如,家长和家长关系网的建立,学而思有家长帮、妈妈帮,那k12学生与学生的关系网的建立,是否也能成立?

这里稍微偏离一点,比如符合当下00后的兴趣爱好切入点,以手办、盲盒、二次元等等,建立兴趣论坛,形成社交网络,进入到我们的池子中来,是否可行?

只是初步思考的点,并不成形,仅做思路参考。

2.4 关键业务

k12全年级全科目直播课程(部分年级和学科暂无),对接目前的业务暂够,若后续池子比较打,则可以考虑拓科、拓类目、拓年龄等等。

2.5 收入来源

正价课销售

2.6 核心资源

- 优质的教师资源

- 完备的课程服务

- 数学宝典引流

- 助教引流

- 有趣的学习体验

2.7 成本结构

核心的成本为:

- 市场费用(50%)

- 运营成本(9.6%)

- 主讲薪资(9.1%)

- 销售成本(6.9%)

- 辅导老师(6.1%)

市场费用占用最多,原因是需要获取大量的流量,此部分暂时无法降低。

其他部分暂时也在可接受范围内,若有更多的学员涌入,节流的方式可以通过提升人效来降低成本,此处需要产品层面的支持。

比如辅导老师原来有大量的精力在做批改这件事,采用了兼职批改后,每天可以节约大约3小时,此时可以服务更多的学生(当然,此处需要管理层的联动配合,产品也需做好跟进监督,否则就是相当于给辅导老师更多闲暇时间,此产品价值不成立)。

结论目前成本模型健康,若有更多的学员涌入,节流的方式可以通过提升人效来降低成本,此处需要产品层面的支持。

2.8 重要伙伴

各投放渠道、长尾公众号、公立校合作。

2.9 客户关系

2.9.1 学员-全程辅导+沉浸课堂+9部教学闭环

- 在线双师360°助力学习

- 严选一线名师 懂教育更懂孩子

- 精细化科学课程体系

- 沉浸式课堂 高效又有趣

- 闭环教学,全链路护航学习

- 全程一对一辅导

- 课后学情报告、作业批改加语音答疑,帮助巩固理解知识点

- 阶段性诊断

2.9.2 家长-及时的学习反馈

- 课后学情报告、作业批改加语音答疑,帮助巩固理解知识点

- 阶段性学习反馈

2.9.3 老师-便捷的上课体验(产品方面暂时缺失)

- 会搭建主讲老师工作台

- 沉淀教学内容

- 部分内容标准化输出,提高老师备课效率

2.9.4 教学规划

- 学员侧教学正在做,会打造更为生动的沉浸式互动课堂,给学生以有趣的学习体验。

- 家长侧后续会有更丰富的数据支持,外化学习效果。

- 老师侧会搭建主讲老师工作台,给老师更方便的上课体验。

3. 整体结论

更多的收益意味着开源节流,从上述的分析来看,开源主要意味着流量的获取。节流意味着人效的提升。通过以上的分析,结论有以下几点:

3.1 战略层面

- 可以考虑学生之间关系网络的打造,从而引流获客。

- 广东与江苏的在线教育用户居多,可以考虑下对于这些地方的重点吸引策略。

3.2 品牌宣传

- 口号宣传上可以场景化或者结果化,加深品牌印象。

- 对于“好老师”的定义,以及老师的包装外化上,可以更加提升。

3.3 产品层面

- app的用户定位可以更加明朗一些,家长侧还是学生侧;

- app的内容可以更加丰富一些,比如增加可以学生或家长学习的资料,或者添加一些学习便捷的小工具;

- 通过产品和管理层面的合作,提升人效;

- 教学相关。

学员侧教学正在做,会打造更为生动的沉浸式互动课堂,给学生以有趣的学习体验;家长侧后续会有更丰富的数据支持,外化学习效果;老师侧会搭建主讲老师工作台,给老师更方便的上课体验。

本文由 @李雪亮 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

深度好文,作者看的很透彻

标题是UE模型,内容还是拆解下CAC和LTV吧。 作者通过外部数据结合商业幕布去分析,出发点是挺好的。影响数据维度的很多,用户规模是新增和留存决定的,只关注产品维度也只能看到一部分影响留存的问题。市场投放也不止是品牌投放。作业帮每年砸了这么多钱做品牌投放和效果投放。惹不起惹不起啊。