起点课堂会员权益

起点课堂会员权益网易严选退群,引发“双十一”的破窗效应?

编辑导语:今年双十一活动比之前都早了大半个月的时间,早早的就交好定金,赶上第一波尾款;然后再赶双十一的零点,各种规则让人眼花缭乱;网易严选今年却选择推出双十一,并发文表示双十一的套路复杂;本文作者分享了关于网易严选退出双十一引发的“破窗效应”,我们一起来看一下。

丁磊很有耐心,网易各条业务线虽然不是行业翘楚,有了小而精的模式,稳扎稳打,倒也自在快活;可双十一节骨眼儿上,往日并不扎眼的网易严选突然成了全场最闪耀的星。

11月4日晚间,网易严选发布了一封题为“今年‘双11’,我们将退出这场大戏的公开信”,内容很长,大致有两个意思——上半篇是檄文,痛陈多年双十一促销套路,像是两军交战前先要骂阵;下半篇是广告,表白自己没有套路只有实打实的补贴,颇有顾影自怜的既视感。

去年八月丁磊谈到网易与阿里是否是对手时还说,两家电商业务是相互学习的过程,而今掀了双11盛宴不说,言语之间似有所指。

该条微博一出,如“破窗效应”一般引发人们对电商大促的吐槽:营销套路多、流程复杂冗长、失去购物节色彩云云。

严选势单力薄不足以改变节日大促的业态,真心吐槽也好,反向营销也罢,至少“檄文”提到了不少真问题:传统电商节日促销不再那么吸引人,甚至还起到了反效果。

很多人或许会问:能不能简简单单促销?答案恐怕是不能。

一、网易严选“破窗”?

2008年,天猫那时还叫淘宝商城,张勇说,为了让消费者在国庆和过年之前玩一玩,自那时起,大促思维由随口一说到日臻完善,贯穿了电商十余年;回头看,逍遥子实际上打开了节日营销的潘多拉魔盒。

那时候的购物节很单纯,套路少、诚意足。

一年后京东在6月18日庆祝生日发放福利,天猫与京东的大促之战就这么打了十来年;电商所造之节,应了那句俗语“大家的马儿大家骑”,不管是电商还是本地生活,是线上还是线下,几乎各行各业都学会了节日大促。

十多年后,618不再是京东的生日,而是其他友商的节日;双十一不仅是天猫的独食,也成为各家必备节目;到后来节日促销常态化,美妆节、家装节、汽车节、男人节名目繁多,几乎天天都有。

以行业霸主天猫为例,光是今年5月就有17个节日,没有一天空档;要论规模与历史,分别覆盖上下半年的618与双11为最。

节日大促越来越频繁,用户开始有了审美疲劳;一年比一年复杂的补贴逻辑,让人怀疑平台让利是否真诚,加上活动持续时间长、补贴繁杂、规则多,大促实现了难度与成交量齐飞的盛况。

双11活动从一小时到一天再到一整月,苏宁深谙笨鸟先飞,今年早在9月28日便启动“双11”活动,京东与天猫同时在10月21日启动,总之都想赶早捞一票。

时间拉长之外,玩儿法越来越复杂。

为了获取关注度搞晚会、晒成绩,为了抢占预算琢磨出预售,平台几乎把所有心思全部用在了大促上。

天猫意识到问题突出,今年有意缩减部分环节,但两段预售还是让人有些不自在;10月21日-11月1日,全场商品一律可以预购,消费者交了定金后得在11月1日~3日结算尾款;正日子那天是为第二波,规则也同样存在先付定金后付尾款的选项。

一次趸交成了奢望,预付费+尾款的方式,或许是为了培育分期习惯有意为之。

不得不说这个设置非常精巧,在预售之前用户是主动的,只要参与预售,打了款,待交付定金的时候主动权已经在平台手中了:要么交尾款拿货,要么损失预付款。

消费方式变化考验用户耐心,好不容易熬到双11当天准备剁手,一看复杂的补贴规则,购买欲消失殆尽;现在如果不提前看规则与攻略,普通消费者很难享受到平台标榜的实惠。

曾经活动规则简单易懂,无非是店铺限时折扣、满减优惠、限时秒杀,是福利找人;平台发放福利干脆利落,用户无需多想。

后来为了抢夺时长与流量,不时发放红包雨,再后来推出各类优惠券、跨店满减、定金尾款、预付折扣、返现、游戏红包,参加节日大促甚至比进京赶考还难。

现在,时代变了,是用户找福利。

活动规则年年变,节日购物从“剁手”变成了“凌迟”;原来一个大红包,现在变成了若干个,同时还得服膺于平台规则,老老实实盖楼撸猫积累红包。

平台当然不是活雷锋,不会心甘情愿被薅羊毛,搞大促为的是拉动全年GMV;可是行业增量已触及穹顶,各平台从获客竞争变为存量博弈,使劲浑身解数留住用户消费,生怕补贴力度小、玩法陈旧落人之后。

节日大促让人生厌除了行业同质化竞争之外,还有一个更深层次的原因——平台深陷大促思维无法自拔。

二、大促模式的贫困

所谓“大促思维”指的是传统零售行业希望借助资金优势,以集中大促的方式发起价格战,试图赢得市场份额的一种竞争模式。

大促思维本质上是价格思维,以价格为枪,向竞争对手密集扫射;表现在商业行为中,则会通过降价、补贴、出售更便宜的商品等方式应对竞争。

这种竞争思维经常发生在模式与业务高度趋同的两家企业之间。

在线下卖场时代,国美与苏宁的模式高度重合,双方的竞争遍布各个城市与经销商之间;2006年,国美合并永乐,联手对抗苏宁;在上海中山公园方圆500平方米的范围内,国美、永乐和苏宁三家门店拉开阵势大打价格战。

国美和永乐联合采购30亿元商品,从经销商那里拿到比以往低一成的价格;有了更低的渠道价,两家采取产品错位互补的策略,向外打出了“全线商品平均降幅达15%到30%”的口号,将苏宁逼到绝处。

找经销商要低价的思路很快被苏宁察觉到,后来顺藤摸瓜,照龙画虎拿到相差无几的价格后,与国美又处在相同起跑线。

谁知相杀多年,螳螂捕蝉黄雀在后;2007年京东商城改版,自营式B2C即将颠覆传统线下连锁模式;黄光裕入狱,杜鹃守成有余、开拓不足,国美转型艰难,而老对手苏宁出了不少血才赶上了热趟。

六年之后,国美式微,苏宁与京东延续了价格战;是年,苏宁易购祭出“至少普惠20%”的杀招,而京东商城靠着与家店巨头签下三年高达800亿元采购合同有了应战的资本。

后来,苏宁拥抱阿里,天猫与京东开启的电商时代同样难逃价格战的宿命,补贴、折扣、节日促销,根本不存在人无我有的独门秘籍。

从家店到全品类,从线下连锁到线上B2C,苏宁、国美、京东、天猫在三个时代中实在是太过相似;营销是片泥淖,根本不可能建立起牢固护城河,只要有钱,价格手段就永不远不会止战。

双11、618大促似乎也步入了线下连锁的困境之中。

从历史数据看,双11对电商平台的助益已越来越小,大促思维主导下的电商平台正在褪去光环;估计是看到老巨头们有摔车之虞,今年双11前,网易严选一反常态,打破业内规则。

数据来源:网络

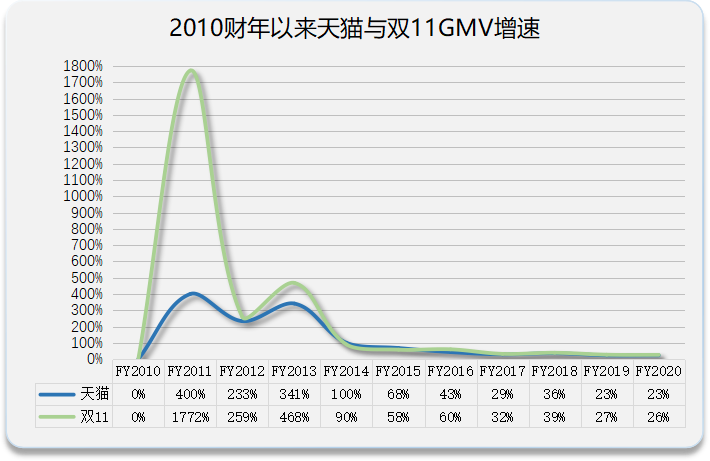

以行业龙头天猫双11为例,二者关系密切,历年双11交易额增速与同期天猫交易额增速大致经历了两个阶段。

第一个阶段是2009-2013财年。2008年(数据归并到FY2009)第一个双11成交额仅仅5000万,一年之后暴增17倍,到2013年,双十一成交规模高增速推动天猫迅速做大;此时的节日大促营销手段简单,时间跨度短,天猫独领一时风骚。

转折发生在2014年,这一年到2015年双11GMV增速低于天猫整体增速,随着菜鸟网络构筑完备,并且打通公有云与专有云,完全释放了节日大促峰值,2016年双11增速重新跑赢天猫。

好景不长,天猫与双11高速增长的步伐疲态初显,到2020财年,已降至23%与26%;这表明双11的带动效应越来越弱,最近4个财年,二者涨幅差维持在3%~4%之间。

数据来源:网络

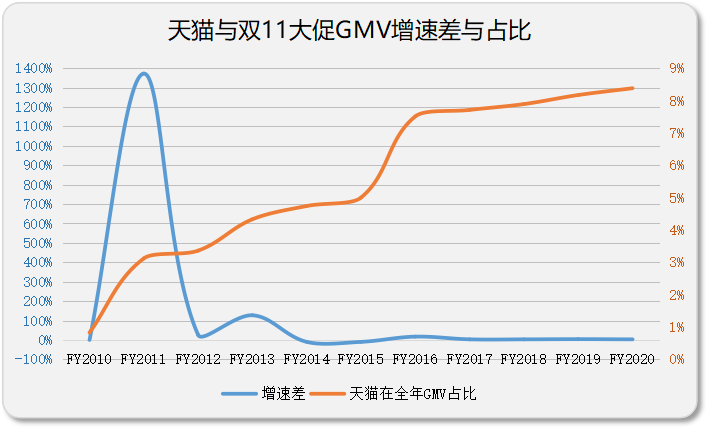

增速下滑的同时,天猫在全年GMV的占比却越来越高,第一个双11占天猫不到1%,到2020财年,占比已接近8.4%。

两组对比可以发现,双11作为增长引擎的效用日益衰减;与此同时,其GMV在全年营收中的占比反而稳步抬升,天猫对双11的依赖度不可同日而语。

五年前,澎湃新闻采访阿里内部人士时,有知情者提到,价格不能再刺激用户了,他们更多选择品牌;对天猫而言,全面拥抱品牌是双11GMV之后下一个值得称道的数据。

2009年双11,仅有27个品牌参与;十年之后299个品牌销量过亿,品牌的话语权影响天猫的促销思维;2015年以后节日大促开始向大品牌新品与快消品倾斜。

大促思维与品牌深度绑定,双11变成了多方利益协同与博弈的战场,当双11规模越来越大,品牌入驻越来越多,大象起舞,革自己的命就变得尤其艰难。

不夸张的说,双11不再是促销节而是大品牌的营销与流量批发活动。

三、谁会是下一对国美与苏宁?

历史不会简单重演。

电商大促难现往日辉煌归因于大促思维本身,大促只能应用在相同模式与行业的竞争之中,难以应对其他模式的挑战;此外,国内电商行业已经步入新阶段,搜索式的货架电商正在被社交、算法、同城到家迭代。

今年双11,用户拥有更多选择,购物模式也在逐渐变化。

例如以短视频和算法起家的抖音加入战场,场景化营销相比节日大促来得更简单、明了,用户购物的时间成本、选择成本都大幅降低;同样,一直想要把用户场景平移到电商直播的快手,依托社群与接地气的调性,远比传统电商花钱营销来得更真实。

原本处在O2O的美团今年也来势汹汹,倚仗末端物流网络的优势,介入社区电商与同城到店业务。

“是不是能够同时送三五套衣服或鞋子给消费者试穿呢?试过后,喜欢的留下,不喜欢的让快递拿走。”阿里妈妈总裁董本洪今年接受采访时,曾描绘过理想中的同城零售,有信号表明美团已逐渐变成了现实。

10月30日,华为Mate 40系列全球首发,一位北京用户从美团外卖中的华为授权体验店下单后,半小时就收到新机;半年前,P40首发时,也有用户在下单后29分钟内便拿到新机。

此外,彻底去环节化、去营销化的行业变革也屡屡冲击老巨头,例如拼多多与小米。

拼单模式其实是系统性降低了流量成本,拼多多能杀入电商无非是从需求侧入手,获得了供给侧改革的红利,所以其同品价格更低。

这与小米电商思维殊途同归,高效率、低毛利,从源头处降低了商品生产、流通中的成本损耗,这也是雷军从Costco那里领悟到的新方法。

传统电商时代,大促与同质化只会无限价格战,而新电商时代,不再是价格决定一切,更重要的是模式与模式的对弈。

线下连锁时代,国美与苏宁大打价格战没有分出胜负,倒是B2C模式的京东与天猫崛起改换了业态;天猫与京东笑傲传统电商十年,如今调整有足够的回旋余地;同十年前一样,打破旧时代需要新革命。

当革命者被革命的时候,天猫需要有更大的勇气与努力,今日严选引发“破窗”,那么明日新电商们可是要搞旧城改造了。

参考资料:

1)远川商业评论:为什么双十一越来越长了?2020.

2)澎湃新闻:双11还有意义吗?只为1天,影响前后60天,2015.

3)新零售商业评论:阿里CMO董本洪:后疫情时代的营销新想象,2020.

4)南方周末:国美VS苏宁:街头之王大战互联网,2012.

撰文:吴不知;编辑:鹤顶红

本文由 @银杏财经 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

很耐心的看完了,有个问题就是既然玩法这么复杂,那为什么天猫京东还要做?纯粹的打折是消耗用户,那这种玩法应该算什么?试探用户?双十一增速放缓,销量贡献价值减少,并不代表他没有价值!先不说佛系的网易说句不玩了是不是因为他们根本就不想花精力做,靠这个来抖机灵。至少大促这个项目如果以后即便办不起来,也是寿终正寝。天猫京东这种不断探索是值得肯定的!除了盖楼养猫,传统的跨店,满减,预售,打折照旧有很大的力度。不能过于放大创新的弊端,需要更整体的来看问题。电商流量遭遇穹顶,就要靠这种探索开枝散叶,直播明星、品牌跟帖、锦鲤、集5福都是从这种模式成功的案例,今后双11,618会成为新枝叶的营养,不断发挥价值。

有点东西