起点课堂会员权益

起点课堂会员权益保理业务模式详解(一)

编辑导语:保理业务,是一项以债权人转让其应收账款为前提,集融资、应收账款催收、管理及坏账担保于一体的综合性金融服务。无论选择哪种模式,如何控制坏账率,提高风险控制能力极其重要。接下来,本文作者就对保理业务模式进行了详解。

一、保理业务模式种类

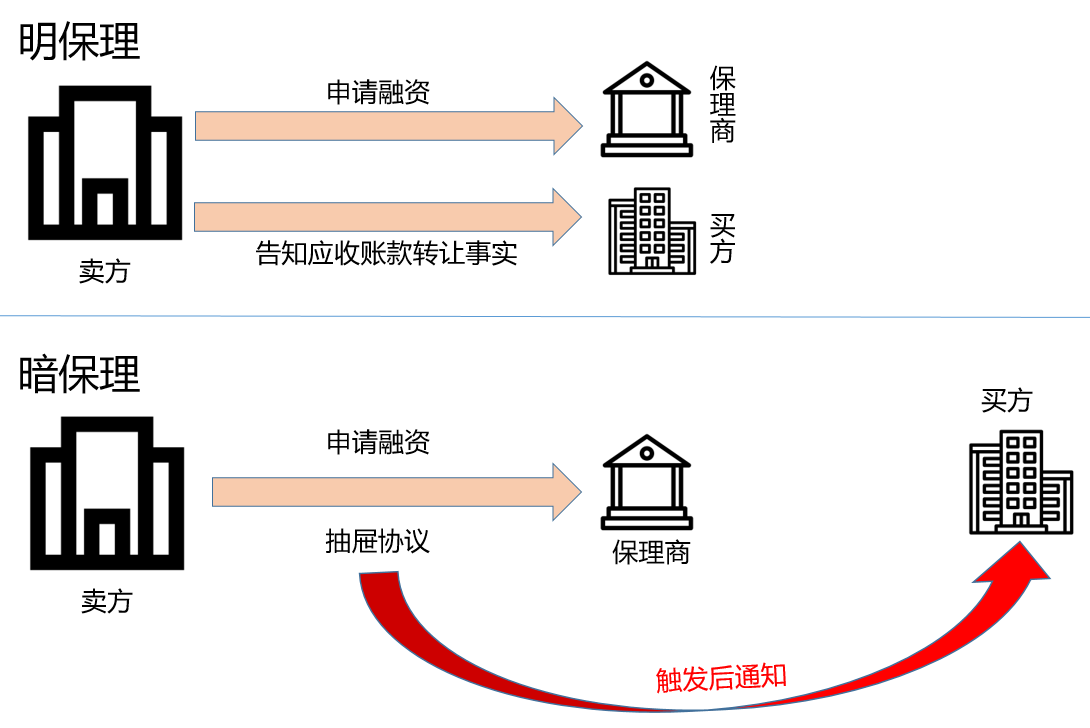

1. 根据应收账款转让事实通知债务人的时机可分为明保理、暗保理

在现存各种资料中,一度有这种说法:“我国《合同法》中明确规定,供应商在对自有应收账款转让时,必须在购销合同中约定,且必须通知买方。

这也就决定了我国保理商提供的保理业务都是明保理”,这个说法并不准确,现在行业内对暗保理的定义并不是不告知,而是在什么时候告知。

暗保理的概念在《天津市高级人民法院关于审理保理合同纠纷案件若干问题的审判委员会纪要(一)》中是被明确过,且业务实践中普遍采用抽屉协议的方式去做提前授权。

一旦触发即告知债权人,这种方式很好的规避了不告知造成的合规风险,同时也满足了卖方想隐瞒自己资金状况不佳的状况的业务需求。

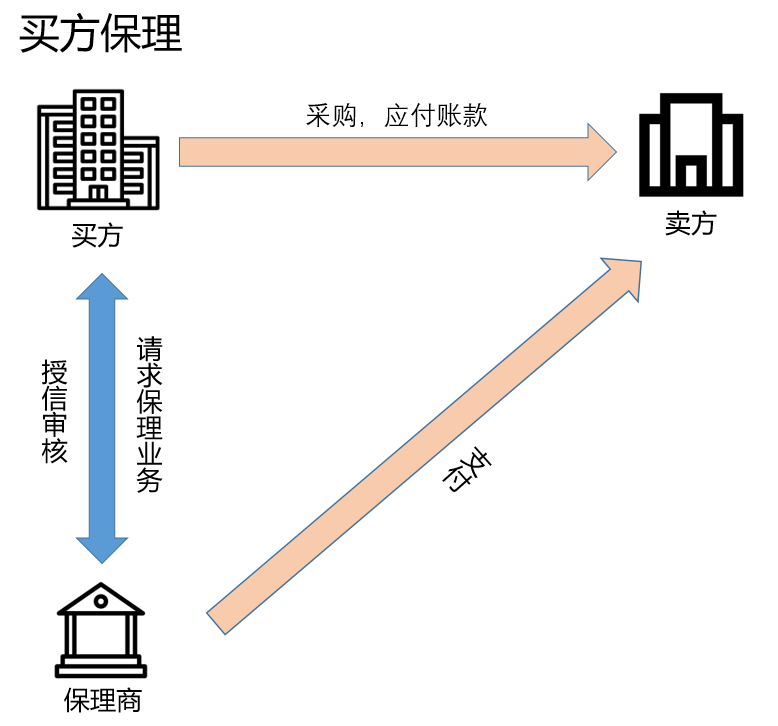

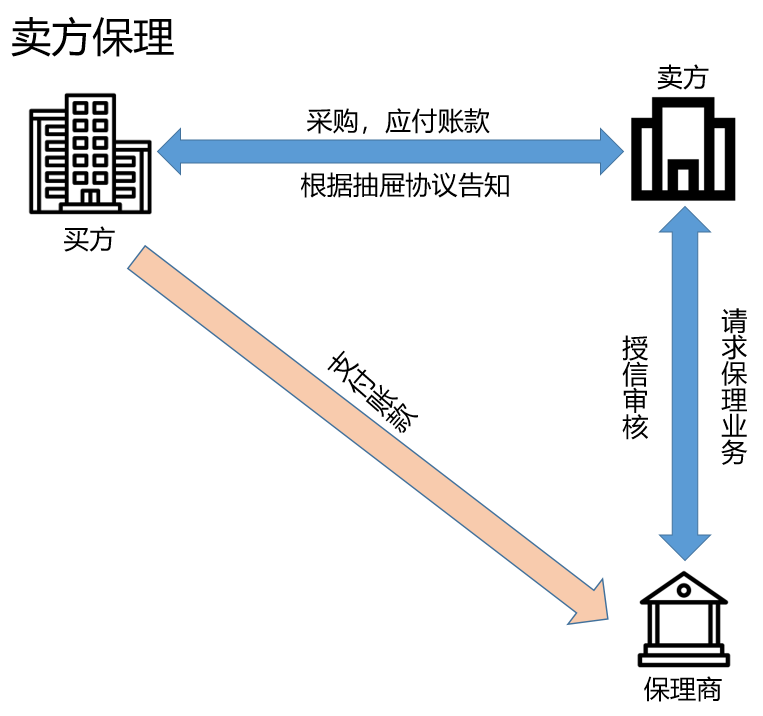

2. 根据发起主体可分为卖方保理(正向保理)、买方保理(反向保理)

卖方即应收账款的持有方(债权人),到期买方(债务人)支付货款,业务流程是一致的,区别在于授信阶段,由哪一方发起,保理商就会对哪一方展开资信评估工作。

如果是买方发起保理业务,该业务必定是明保理业务(买方时刻都会知道应收账款转让的事实),由卖方发起,可以是明保理,也可以是暗保理。

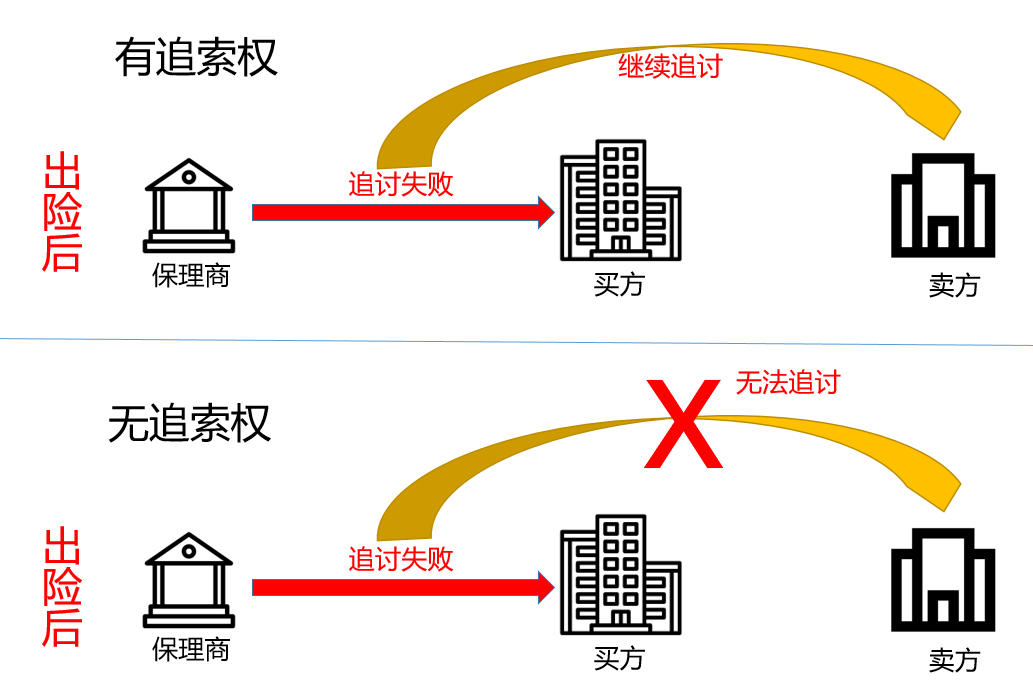

3. 根据供应商是否承担信用风险可分为有追索权保理、无追索权保理

追索权是针对卖方的:无追索权保理中,如债务人(买方)发生信用风险,则不向债权人(卖方)追偿;而如果是有追索权保理,则保理商会继续向债权人(卖方)追偿。

业务时间中,许多买方保理或产业内保理都会使用无追索权保理,并且由买方承担融资费用,目的是让卖方更容易接受,促使业务落地,缓解自身资金压力。

4. 根据贸易是否跨境可分为国内保理、国际保理

债权人和债务人中至少有一方在境外(包括保税区、自贸区、境内关外等)的保理。因为债权人和债务人所处地区的法律环境不同,保理商往往需要通晓两地的各种相关法律法规,承担收付款风险。

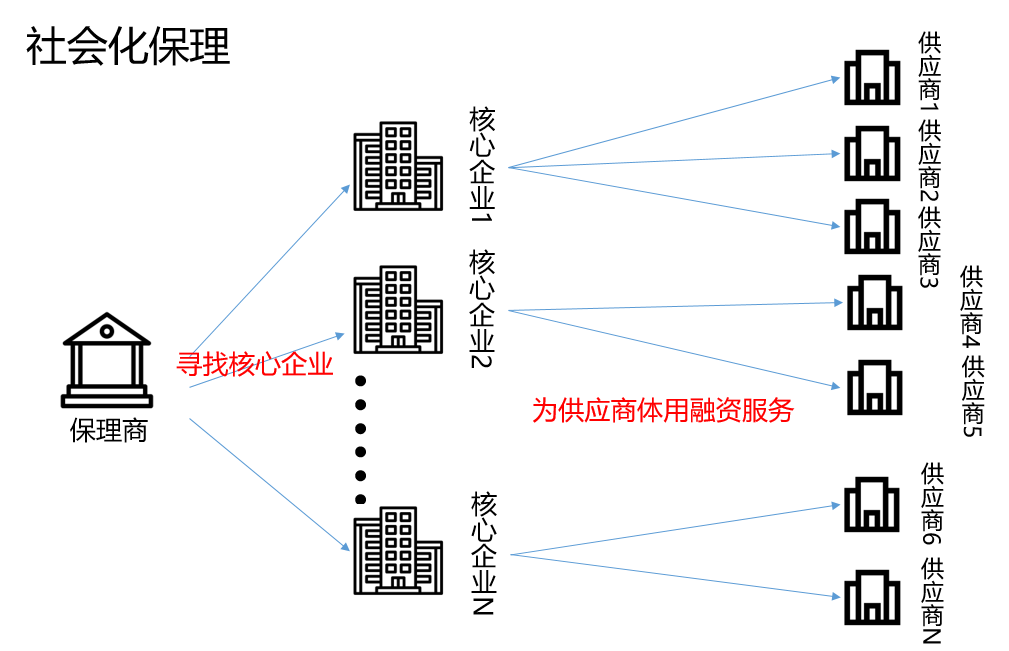

5. 根据公司战略可分为产业内保理、社会化保理

产业内保理,即企业以自身为核心通过保理业务建立的信用凭证的流通体系,来进行支付(替代商票),保理商只是中间一环,最终目标是增加对上下游的掌控力,更好的为核心业务的生产计划保驾护航,顺便赚点账期利差。

该模式中有一个极为特殊的形态,即最上游和最下游都是集团公司的内部企业,该模式下,企业对供应链的控制极强,中间供应商的话语权较弱。

社会化保理,在业务形态上更像是对公授信,保理商对授信主体进行严格的调查、审核、评级,但对贸易环节仅做名义审核,故也有“假保理真银行”的说法。

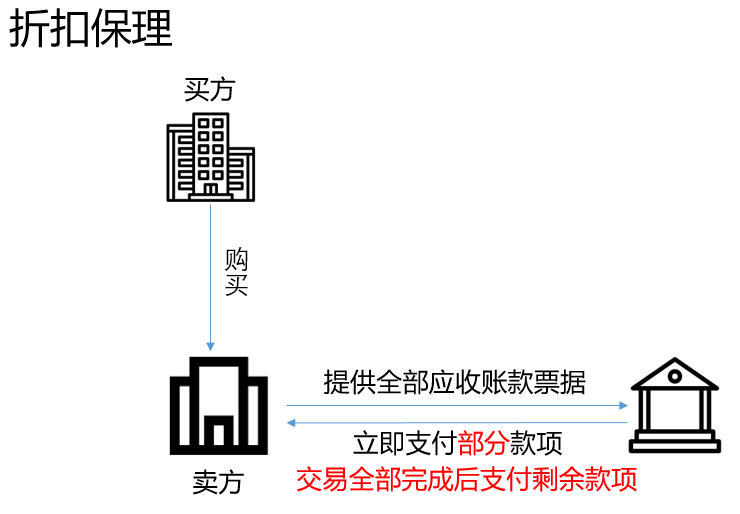

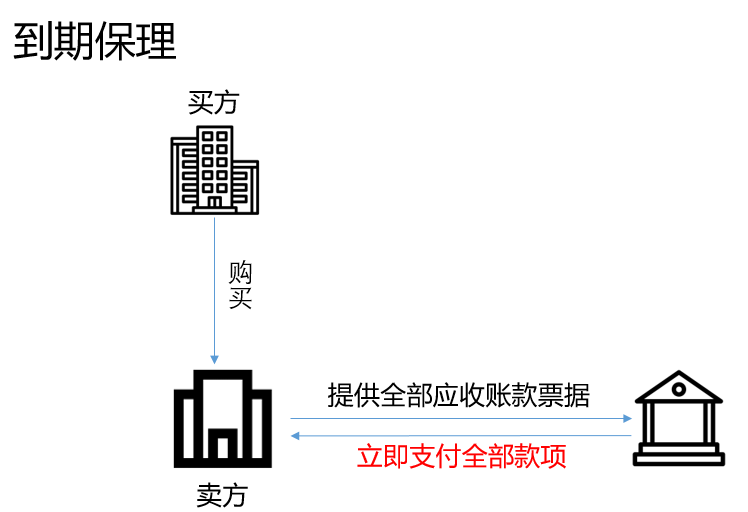

6. 根据融资时机可分为折扣保理、到期保理

主要是先付和后付的概念。

折扣保理是指保理商在收到应收账款票据后,不等单据到期,立即以预付款的形式,打折支付给卖方,剩余资金等货物完全交割后再进行清分,实际上等同于卖方提前收到了部分款项。

到期保理指的是,在期初保理商收到卖方的应收账款票据后暂不进行支付,直到单据到期后,将全部货款支付给卖方。

无论是先付还是后付,实际上都是卖方保理(正向保理),且保理商都需要承担买方不支付的信用风险,故在业内一般同时选择有追索权。

7. 根据保理商的性质可分为银行保理、商业保理

从业务实操来看,银行保理除了授信主体的信用,也大量追加担保、抵押等方式来降低风险(风险厌恶),而商业保理在担保物,担保人上则会相对宽松。

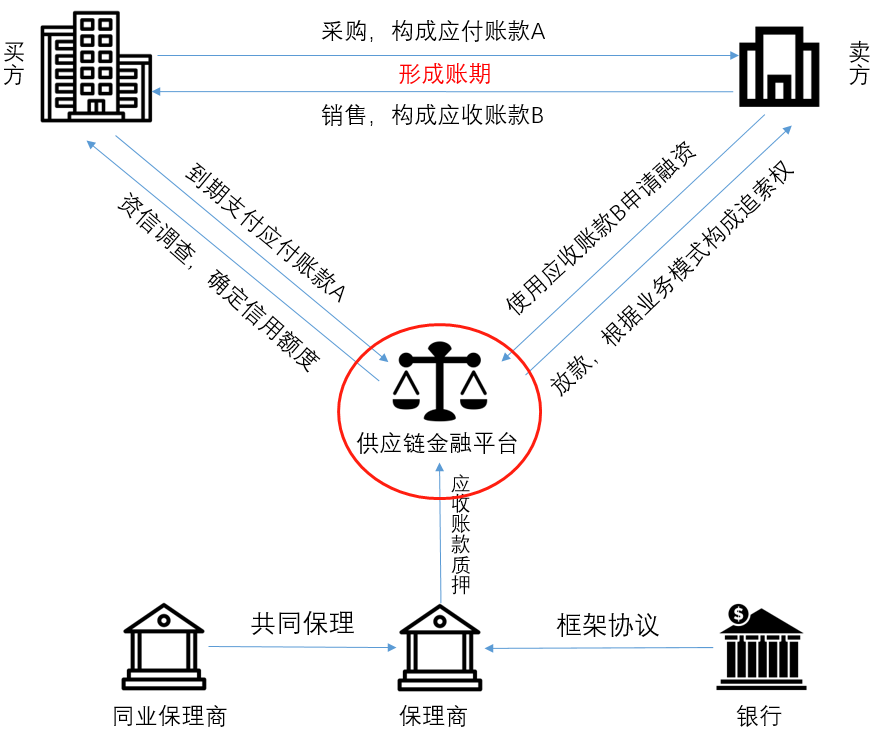

以上是对各类不同保理业务的总结,保理的实质是B端供应链中的借贷业务,标的是应收账款,相较于传统的对公授信、融资租赁来说,操作更加的灵活;同时更加注重交易场景的真实性,产品经理在这里则可以对该业务流程进行抽象化:

二、角色分析

根据业务图,保理系统都应存在如下角色:

- 买方:供应链中的购买者,债务人,最终兑付应收账款;

- 卖方:供应链中的供应商,债权人,持有应收账款;

- 保理商:承做保理业务的机构;

- 银行:可以承做保理业务,也可以和保理机构签署框架协议、财顾协议,作为保理商的资金提供方;

- 平台方:管理平台中各角色,内容,提供技术服务。

角色关系:

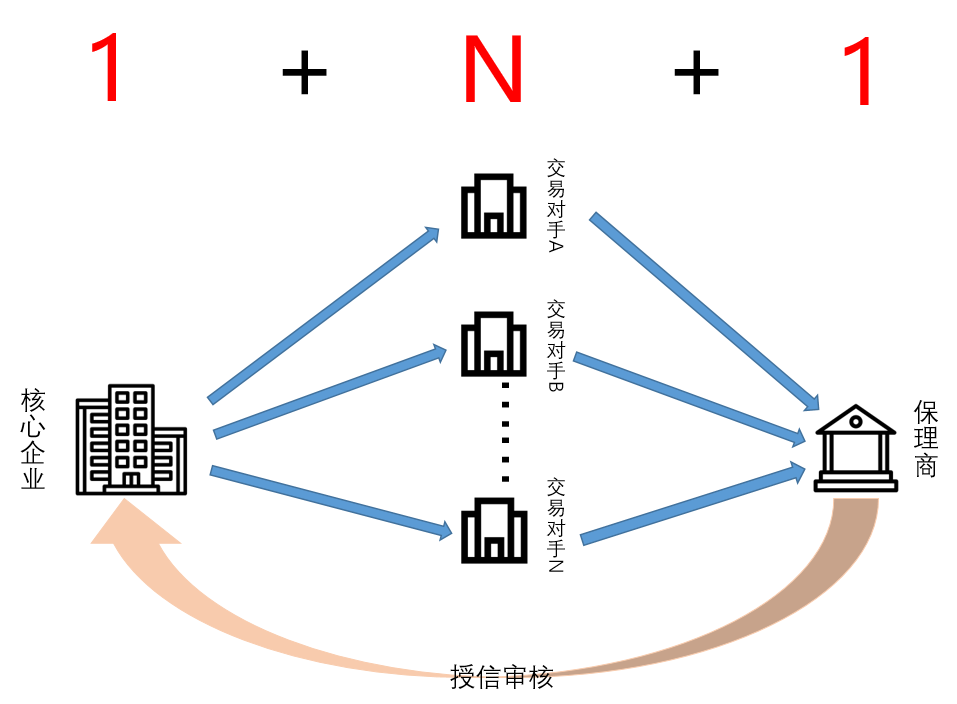

N(买方)+N(卖方)+N(保理商):在完善的供应链金融平台中,一个买方可以向多家卖方采购;一家卖方也可以向多家买方供货;无论是买方还是卖方都可以向多家保理商融资,这是供应链金融最理想的状态。

实际操作中却很难达到:由于完整的保理业务中,始终存在买方和卖方,一旦交易对手改变,保理商就需要重新对其进行审核,这就造成了效率低下。

由此在实践中,保理商往往会对保理的发起人进行严格的审核,并且授信,而对其交易对手进行名义审核,即“交易要素齐全即可”。

这样就大大提高了业务效率。这就是常说的1(核心企业)+N(交易对手)+1(保理商),现国内的大部分保理商都处于该阶段,同时这也是产业内保理的典型形态。

本文由 @linkkof 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Pexels,基于 CC0 协议

本文由 @linkkof 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

码

有追索和无追索的文字描述反了吧?

是的,之后修订下

感谢指正

目前小学生,共同学习~

第2章节的最后一个图的支付流程和第3章节的第一段话,是不是不太准确