起点课堂会员权益

起点课堂会员权益花小猪,真正的对手是谁?

编辑导语:就在前几个月,滴滴推出新业务——花小猪打车,花小猪主打下沉市场,被称为“打车软件中的拼多多”;但市面上各类打车软件也不少,花小猪如何在下沉市场站稳脚步?本文作者分享了关于现在的打车软件市场以及分析花小猪的真正对手,我们一起来看一下。

2020年3月25日,滴滴出行发布全员信称,接下来三年的目标是“0188”;即每天服务超过1亿单、国内全出行渗透率超过8%、全球服务用户MAU超8亿。

但就目前的情况来看,三个指标都相差甚远;滴滴国内出行渗透率3%,国内用户MAU9千万,距离目标相差较少的服务订单,于今年8月25日首次突破5千万单,依旧离目标差距一半。

单靠滴滴本身是绝不可能完成这个任务的,这个需要拓展国外市场,国内占领下沉市场;拓展国外的市场存在太多的不确定性,国外的政策、国外已巩固的网约车平台等等都会限制滴滴在国外的推广。

反而国内占领下沉市场是最有希望实现的,滴滴总裁柳青日前表示:未来出行的渗透率不会低于电商,然而电商目前国内的渗透率高达37%,从3%到37%,说明存在多么庞大的一个基数。

于是乎今天的主角登场——花小猪。

简而言之,花小猪是滴滴对于自身无法覆盖、但又非常庞大的下沉市场推出的产品,同时也避免其他竞争对手通过下沉市场的反扑,这款产品类似于电商里的拼多多。

自今年2月底上线运营,8月份正式大规模推广,8月下旬订单量迅速超过160万;相应的在App Store,自8月16登顶App Store旅游类免费榜单,一直没有跌出过第一。

那么针对这么一个滴滴给予厚望、发展迅猛的花小猪,究竟有何对手?

一、美团、曹操、T3出行还是其他?

首先,其他公司需要搅局,补贴是必须的,那么这必须有钱——这个问题我们先来看下美团搅局网约车的情况。

2017年2月,美团App在南京悄然上线打车入口;试水一年后,又在2018年3月正式登陆上海,并通过价格战的方式成功地抢占了上海市场;当时在上线由于大量补贴的刺激,对应城市的市场占有率一度达到30%,随即在补贴的减少,市场占有率快速回落。

巨额补贴的背后,是美团成 、神州专车等出行服务商;这意味着美团不再自己上场做出行,而变身为聚合平台;这是美团进入网约车的一场战役,以美团面对巨额资金压力的妥协而告终。

作为我国互联网三大创业公司(今日头条、美团、滴滴)之一的美团 ,面对网约车补贴资金都有些力不从心,那么其他公司想通过补贴翻盘难度可想而知;能比美团有更雄厚资金的,恐怕也就阿里、腾讯了;并且是一场持续的战争,资金同样耗费巨大,所以没有极度的看好,阿里、腾讯恐怕也不会轻易入局。

其次,需要庞大、可持续的导流入口。

花小猪是滴滴针对下沉市场的率先发力,又有滴滴庞大的司机以及用户基础;滴滴这种稳定、已经形成用户习惯的平台来说,流量固然比较稳定;然而对于烧钱砸出来的市场来说,稍微不能持续就会出现用户的大量流失;之前的美团就是这种情况,并且在美团本身用户基数比较庞大的情况,依旧无法阻止网约车用户的流失。

这个比较成功的是腾讯,腾讯依靠得天独厚社交入口的优势;切入了游戏,做到了国内第一;后面又切入了支付,跟支付宝二分支付天下;同样包括之后共享自行车,摩拜在微信占了流量入口,ofo在支付宝占了流量入口,是它们初期迅速壮大的重要原因。

花小猪尽管通过社交裂变的玩法快速拉新,但它依旧需要滴滴庞大司机队伍的导入,并且如果有个微信或者支付宝的入口,极大的提高曝光度,岂不是事半功倍。

最后,网约车绕不过的坎——“三证”。

2016年7月28日,我国《网络预约出租汽车经营服务管理暂行办法》出台,标志着网约车合法化,并于2016年11月1日起施行;其对平台、车辆及驾驶员均进行了要求,“三证”齐全才可以运营网约车业务;这说明了网约车有一定的门槛,其他非网约车行业想来搅局难度就会大很多,并且每个城市都需要单独的网约车牌照,也极大的限制了进入网约车攻城拔寨的速度。

综上,拥有巨头(如腾讯、阿里)加持、有庞大的导流入口、而且拥有网络预约出租汽车经营许可证,才有比较大的机会跟花小猪扳手腕,否则可能只会被碾压。

我们先来看下腾讯、阿里在出行服务投资了哪些公司:

腾讯投资了滴滴跟摩拜,现摩拜已归美团所有,滴滴跟美团已无需多说,他们之间已经有过较量,并且以美团变身打车聚合平台收场。

再来看阿里,阿里投资了滴滴跟哈啰出行;哈啰出行主体公司江苏永安行低碳科技有限公司,根据启信宝股东股权信息显示,上海云鑫创业投资有限公司持有江苏永安行低碳科技有限公司35.94%的股份,为第一大股东;永安行科技股份有限公司持有低碳科技有限公司23.26%,为第二大股东;而云鑫创业持有永安行科技8.36%,就是说云鑫创业间接持股1.94%,持哈啰出行总份额达37.88%,而云鑫创业是蚂蚁金服全资子公司,至此可以说哈啰出行是阿里持股37.88%的亲儿子。

再来看哈啰出行在网约车的布局:哈啰出行由于网络预约出租汽车经营许可证的限制,于2019年1月25日率先推出了顺风车业务。

截至2020年2月,哈啰顺风车累计认证车主1400余万人。随后上线了全网叫车,做起了聚合平台。(以下是2020年11月5日,免费榜旅游分榜榜单排名前三的应用,就是今天讨论的三家做出行的App。)

免费榜旅游分榜榜单排名前三

2020年7月哈啰执行总裁李开逐表示,哈啰出行已在多地取得相关牌照。

2020年10月29日哈啰出行普惠事业部总经理江涛透露,已于近期启动新业务“哈啰打车”,正式切入网约车领域,并于10月30日在中山试运营。

至此可以看到上述的三个条件,哈啰都以具备;并且哈啰已经吹响进攻网约车的号角,至于是否会跟花小猪抢夺市场,我们需进一步确认。

先来看看普惠事业部总经理江涛的一段话:哈啰出行是想打造一款真正让普通市民可以打得起、打得到车的网约车产品;哈啰打车将长期保持行业主流网约车平台最低佣金的政策,让利乘客和司机,让更多年轻人、工薪阶层能打的起车,为司机群体增收。

从这里可以看出哈啰出行针对的用户是年轻人、工薪阶层、嫌打车贵的那群人,打得到一个是针对高峰期的需求太多而打不到,另外一个是三、四线城市,网约车很少而打不得的情况。

而花小猪针对的也是年轻人,也是三四线的人群,两者用户重合度极大的相似;所以笔者认为随着哈啰出行网约车的推进,哈啰跟花小猪必有一场恶战。

尽管花小猪目前占领了先机,但是别忘了哈啰是擅长打二三线城市、打差异化的战争;之前哈啰自行车就是在摩拜跟ofo二分天下的情况下,采取打入二三线城市的策略,最终成功翻盘;同时公司运营能力和未来的实际需求热度,也被外界所看好。

所以鹿死谁手,尚未可知;作为用户,我们享受他们之间竞争所带来的利益就好。

二、另外一个对手是自己

随着花小猪不断的攻城占地,用户量激增,同样暴露了不少的问题,很多可能是日后的隐患所在。

1. 攻城拔寨之余,“三证”问题或有不确定性

由于跟滴滴使用同一个网络预约出租汽车经营许可,其在各地是否合法经营也得到不同的回应;支持的如厦门、绍兴、厦门、芜湖、泉州等监管部门已经认可花小猪与滴滴共用网约车运营资质;但在中山、南京、青岛、深圳等面临着约谈或叫停的处理,这些城市认为虽然滴滴表示这是自己的品牌方,但是由于花小猪在进行营业许可注册的时候,与滴滴是毫无关联的,所以滴滴出行的网约车运营许可证并不能够适用在此花小猪上面。(也有声音说花小猪是滴滴旗下品类,所以花小猪是在滴滴拥有的资质和牌照下运营。)

另外在招募司机的材料里,花小猪并没有强调司机必须有双证——网约车运输证和网约车驾驶证;有媒体借此询问花小猪客服时,对方表示“目前平台没有强制要求”。

而根据《网络预约出租汽车经营管理暂行办法》规定:

第三十四条 违反本规定,有下列行为之一的,由县级以上出租汽车行政主管部门责令改正,予以警告,并处以10000元以上30000元以下罚款;构成犯罪的,依法追究刑事责任:

(一)未取得经营许可,擅自从事或者变相从事网约车经营活动的;

(二)伪造、变造或者使用伪造、变造、失效的《网络预约出租汽车运输证》《网络预约出租汽车驾驶员证》从事网约车经营活动的。

综上,面临网约车运营许可证问题,城市无法快速扩张;面临网约车运输证和网约车驾驶证问题,车辆、司机无法快速扩张;所以“三证”问题成为花小猪寻求快速扩展路上需要剔除的绊脚石。

2. 优惠跟体验能否达到平衡?

据滴滴方数据,花小猪比滴滴便宜10%至15%,再加上目前推广会有优惠券,就目前来说价格确实比滴滴要便宜一些。

但花小猪为了便宜,采取了节约成本的措施,只是这会不会影响用户体验呢?

像滴滴可以帮用户垫付车费,花小猪必须在下车前完成支付;然后包括客服的节约,花小猪并没有足够的客服对用户的问题进行到位的解答。(据说,花小猪现在是复用滴滴的安全体系,也有人工客服,只是还是不够);另外由于花小猪急需大量的车辆跟司机,也存在车况差、司机态度不佳的问题,这些也同样是花小猪后期所需解决的。

体验跟实惠能不能达到一个好的平衡点,达到平衡点之后又能实惠多少,这个需要时间的检验;并且体验问题是需要谨慎处理的,因为体验造成一次大的舆论事件,将会带来严重的后果。

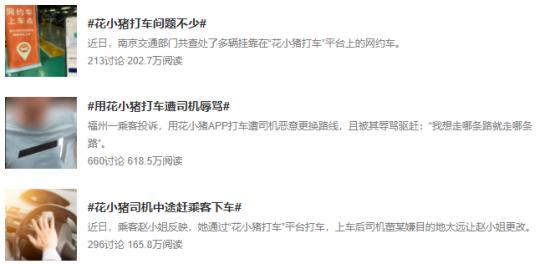

社交平台存在大量花小猪体验不佳的问题

3. 能否真正占领下沉市场,便宜可持续的问题

花小猪目前的实惠,主要还是通过补贴;那么后面在不继续补贴的情况下,能否继续实惠,这个还是一个问号。

毕竟花小猪作为滴滴一个独立的品牌,圈用户、赚钱才是最终的目的,滴滴断奶也是迟早的事情;如果不能实惠,那么占领下沉市场也将是一句空话,毕竟花小猪争取的很大一部分用户是看中实惠来的。

对于持续实惠,花小猪打车总经理孙枢表示未来会通过两种方式。

其一是将部分推广费用“让渡”给用户,而享受了优惠的用户则又通过花小猪的不同“玩法”将品牌推荐给了其他新老用户;换言之,在用户享受优惠的同时也成为了花小猪的“推广专员”。

其二便是在产品流程中通过一些微创新降低整体成本,让利用户;但其实这些话还是很虚的,因为微创新能带来多少的成本降低,以及会不会出现给用户带来更多不好的体验,这个谁也不知道;但是有一点是可以确定的,如果花小猪不能占领下沉市场,那么抢占的将是滴滴本身的市场。

据极光大数据显示,花小猪与滴滴两个App的用户重合率达53.3%,花小猪最初大约60—80% 的订单来自于滴滴本身;这个说明目前花小猪就是抢了一部分滴滴的市场,后面不能持续实惠,将会有一场内战,这应该是滴滴非常不愿意看到的场景。

2020年1月-5月网约车App用户活跃规模(图源网络)

拼多多之所以能夹缝中求得生存,靠得是它有真正便宜的东西,至于质量参差不齐另当别论。

而只有真真正正给大众带来实惠的,才能立于不败之地。

作者:yeagle,微信公众号:螳螂财经(ID:TanglangFin)

本文由 @螳螂财经 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 unsplash,基于CC0协议

- 目前还没评论,等你发挥!