起点课堂会员权益

起点课堂会员权益

滴滴版“花呗”上线,互联网巨头们为何钟爱搞金融?

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。编辑导读:滴滴作为一款打车软件,最近正在灰度测试“滴滴月付”,说明一直没有放弃在互联网金融领域的探索。为什么互联网巨头都喜欢搞金融呢?本文作者对此发表了自己的看法,与你分享。

10月8日,嘀嗒出行正式向港交所递交上市申请,据招股书数据显示,嘀嗒已是顺风车市场的头号玩家,市占率达66.5%。伴随着嘀嗒的抢先一步,滴滴的新动向也成了关注的焦点。

几乎就在同时,滴滴推出了针对下沉市场的“花小猪”,高调宣布了未来三年的目标,以及对社区团购业务的投入不设上限。与前面这些关注度较高的动作相比,滴滴另一个动作的关注度明显更低,这就是它的金融业务。

从2015年上线车险到最近灰度测试“滴滴月付”,这些都说明滴滴并没有放弃金融业务。滴滴内部对金融有很高的期待,这点从金融部门在滴滴内部的代号就可见一斑,它被赋予了与美国原子弹研究计划同名的代号“曼哈顿”。

不过,滴滴版“曼哈顿计划”的外部环境要更糟。它要面对的不仅是已经上升到国民高度的微信和支付宝,越来越多的互联网巨头都注意到了金融业务的价值,美团、拼多多、字节跳动等企业都或多或少地进入了金融行业。

这不仅使得滴滴的金融业务前路不明,也让金融业务成了两代互联网巨头之间的又一个交集。

01 低调的滴滴金融

滴滴在网约车行业虽然有众多对手,但没人可以撼动其地位已是事实,与此相比,滴滴在金融方面的表现就有些不如人意了。

一本财经今年11月份的报道显示,滴滴金融员工曾透露,“滴滴金融的在贷余额不到200亿”,而其2017年的GMV就达到了250-270亿美元(约1500亿-1620亿人民币),可见即便是经过三年的发展,滴滴金融业务的体量仍然与交易规模不匹配。

更加直观的是,如果以营收为尺度,金融业务已经是美团的第三大业务。金融业务在2016年到2019年分别为美团贡献了2.9亿、12亿、88亿、161亿的营收,在总营收中的占比分别从2.25%提升至16.57%。而二者的起步时间均在2015年前后,起步阶段二者相差并不大。

同时,尽管滴滴手中已有六块金融牌照,但消费金融、银行等核心牌照仍处于缺位状态对此,滴滴相关负责人表示,滴滴将会深耕金融生态,加速获取更多有价值的金融牌照。

虽然现状不如人意,但从滴滴的动作来看它并没有后退的打算。

今年6月,滴滴升级了金融事业部架构,集团财务和经营管理副总裁卓越将同时担任金融事业部总经理,向高级副总裁朱景士汇报。同时成立金融生态管理部,专注持牌业务的经营管理,并持续深化外部合作。

最近滴滴又灰度测试了“滴滴月付”,这款产品与支付宝的花呗和京东的白条相似,它的规则也是“本月消费,下月还款。”用户最长可获得38天免息期,逾期超过15天以上的用户,滴滴将暂停其使用打车服务,同时采取不限于账户采取冻结、限制提现/消费等措施。

界面新闻从知情人士处获得一份滴滴金融旗下支付业务的月报显示,自今年下半年来,其支付业务的日订单已达百万级,用户近3000万。

一直以来流量和场景都是互联网巨头进入金融行业的最大落脚点,同时也是它们的优势所在,滴滴不肯后退的原因也与此有关。

今年十一月初,滴滴官方宣布10月国内月活突破4亿,此前在滴滴官宣的未来三年目标中,MAU直指8亿,可见滴滴在用户侧有巨大的先天优势;在场景上,滴滴在金融方面的排头兵正是与汽车密切相关的车险业务,在滴滴官网对金融业务的介绍中展示的正是“滴滴车险”的内容。

与此同时,在业务上,滴滴则围绕保险代销牌照、小额贷款牌照、第三方支付牌照、融资租赁、融资担保和保险牌照这六块牌照做了布局。目前滴滴的金融产品在独立的滴滴金融App中被划分为三个类,分别是理财、借钱、保险,包括滴水贷、金桔宝等单品。

这其中,保险是滴滴最早进入的领域,可追溯到2015年7月,当时滴滴与平安合作推出了“滴滴司乘意外综合险”,随后又上线了针对司机的“滴滴车险”。同时,滴滴还和中国人保、众安保险等险企合作,为后者进行导流。

即便如此滴滴金融业务的进展仍不如意,原因恐怕还是与滴滴的属性有关。与美团吃喝玩乐的高消费频次、更丰富的消费场景相比,滴滴固然与“车”的距离近,但整体的消费场景还是太单一,而且就“车”上也存在竞争者,同时在小额贷款等其他子板块上还要面对支付宝这样的巨头。可以说,滴滴金融业务的现状是内外部的“压力”之下共同导致的。

02 两代巨头再次登上同一艘船

2014年1月26日,财付通模仿了中国人在春节期间发红包的习俗,在官方公众号上推出了“新年红包”,用户关注账号就可以向好友发送或领取红包。

这个功能在推出后实现了病毒式传播的效果,极大地缩短了微信支付与先行者支付宝之间的差距。从此国内的移动支付行业的大部分市场份额都被腾讯、阿里占有,二者也因此被视为互联网公司做金融的代表。

时至今日,虽然二者仍然在移动支付上占有巨大的领先优势,但包括支付在内的整个金融行业,仍有其他互联网企业不断涌入。

以支付为例,仅在今年就有多家互联网巨头布局了这项业务。

6月,360金融推出了信用分产品,对标蚂蚁的芝麻信用分;7月,美团“月付”产品正式上线;字节跳动也在11月入局信用支付领域,推出了“放心花”。

尽管竞争对手越来越多,但从目前市场的情况来看,腾讯和阿里仍是业内的两座大山,地位无可撼动。

其实后续跟进的企业并非低估了腾讯、阿里的实力,也没有高估自己的能力,而是包括出行行业的滴滴在内,大家都有着不得不为的理由。

首先,无论是传统金融行业,还是互联网金融,都有着高利润的特点,这对任何企业都是巨大的诱惑,尤其是在亏损是常态的互联网行业当中。

以滴滴为例,仅程维承认公开的亏损额就高达上百亿人民币,他曾在2018年的一封内部信中表示“2018年上半年公司整体净亏损超过40亿人民币,6年来我们还没有实现过盈利。”

曾有业内人士推测,“如果滴水贷能够做到1000亿余额,按赚三个点差价而言,意味着30亿元的收入,这是可以把公司拉向盈利的。”金融业务对滴滴的诱惑之强可见一斑。

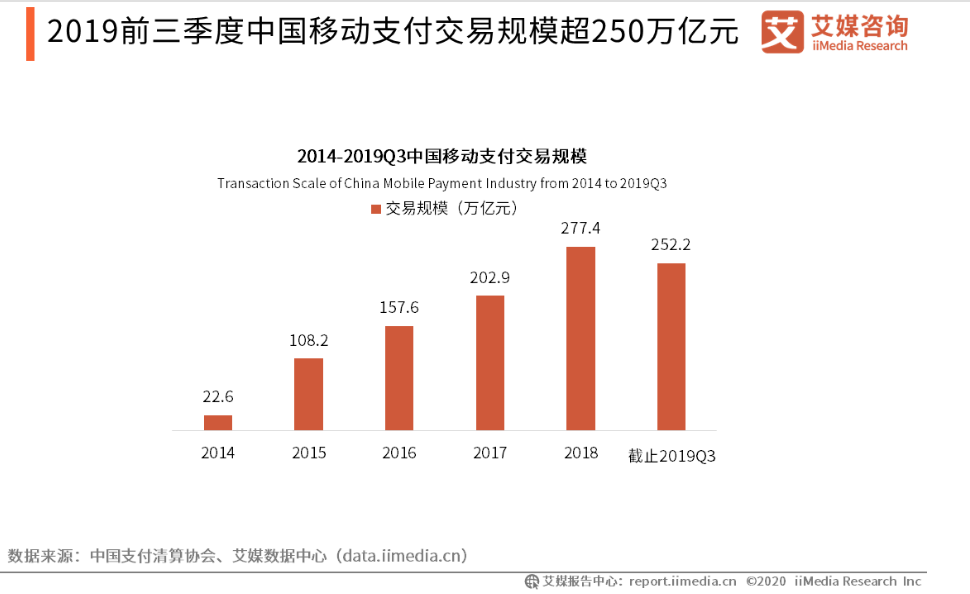

其次,从交易的角度看,中国全球第一的移动支付普及率将规模庞大的交易数据送给了涉足其中的企业。据艾媒咨询数据显示,仅2019年前三个季度国内移动支付的交易规模就超过了250万亿元人民币。

而无论是出行行业的滴滴还是本地生活行业的美团,在支付方式上都不得不依赖微信支付或者支付宝,这就让二者不得不面临一个严峻的问题,那就是竞争对手掌握己方的用户交易数据,从而提高对手的竞争力。

还是以滴滴为例,阿里系的哈啰出行就和滴滴在单车、网约车领域存在竞争,如果滴滴在支付上完全依赖支付宝,无疑存在不小的风险。

同理,与阿里在本地生活领域激战正酣的美团,如果在支付上依赖支付宝,也会面临相同的问题。

再次,与传统金融机构相比,互联网企业们虽然缺少相关经验,但却有着独有的优势,那就是规模庞大的个人用户。

其实梳理下来不难发现,推出金融业务的互联网公司都有着自己的超级App,用户规模都是数以亿计。比如,根据腾讯2020年三季报显示,微信及WeChat月活跃用户达12.1亿;蚂蚁集团的月活跃用户为7.11亿。

因此,就算是仅做导流,互联网公司们从金融机构中收到的“过路费”也是一笔不小的收入,且在初期几乎没有成本。

03 互联网公司们的焦虑

2016年,美团CEO王兴最先提出了“互联网下半场”的观点, 从互联网到“互联网+”,意味着一个时代的结束,另一个时代的到来 。

对于“互联网+”王兴表示这也是美团接下来要做的事情。“过去20年中国互联网的发展给我们带来了很多变化,但这些变化很大程度上停留在表面,接下来需要去考虑如何帮助传统行业提升效率、降低成本。”

王兴所说的“互联网+”并不是简单地将传统行业搬到线上,而是更进一步的深入到传统行业之中。

促使巨头们拥抱传统行业的一大原因在于,无论是社交还是电商、团购,都属于消费互联网范畴,这离不开庞大的用户规模做支撑,而现实却是中国互联网行业的人口红利开始减少。

在整体上,《中国互联网发展报告2020》显示,截至2019年底,我国移动互联网用户规模达13.19亿,占总人口的94.2%,增长空间十分有限。以阿里为例,在2020年三季度末,阿里的月活达8.81亿,环比增长仅有700万,创造了2017年四季度以来的最低值。

也就是说,被中国互联网企业们玩的炉火纯青的应用层面的养料已经快不够用了,所以大小巨头们都必须找新的增量,早一点找到就多一分活下去的希望。

目前的主流做法是调头以及继续做加法。

其中的调头,指的是向B端客户倾斜,这点从第一代互联网企业阿里和腾讯,以及第二代的代表美团、字节跳动新业务的方向中都有所体现。

如果做得好,这固然可以帮助互联网巨头们获得第二个增长飞轮,建立更深的壁垒,但难度同样不小,无论是思维的转变还是专业知识的学习都不是一朝一夕之功。

一个明显的例子是,在线上房产上拥有先发优势的58同城,没能遏制住贝壳找房的崛起。根本原因正在于后者对房地产这个传统行业的深刻理解,并用互联网技术将之落地。

“做加法”则是继续挖掘C端用户的需求,从大小巨头的动作看,金融是他们发力的重点,今年多个巨头密集落地支付产品就是明显的例子。

与“难啃”的TOB相比,对互联网巨头来说,金融业务其实不失为一个转型过程中过渡的好手段。

原因在于,除了上文提到的交易数据会更安全,金融业务自身的高利润属性,以及互联网公司的先天优势使得这类业务具有较高的性价比外,腾讯、阿里的珠玉在前,也让包括滴滴在内的其他企业可以少走弯路,同时效仿阿里利用零售打造自己的金融生态,提升竞争力也不是遥不可及的。

作者:魏宇奇,编辑:汉卿,微信公众号:科技新知

本文由 @科技新知 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议

扎堆做金融,都想玩高利贷,挣容易钱,核心技术产出倒没见多少,政策风向年底突变,难怪国家首先收拾蚂蚁了。