起点课堂会员权益

起点课堂会员权益美团互助关停、相互宝负增长的背后:网络互助规模见顶了吗?

编辑导读:人生在世难免会遇到一些意外,当遇到突发疾病需要巨额资金时,很多人会选择在网上求助。美团互助、相互宝就是这样的产品,即使是有巨头资金的参与,还是不可避免地走向下坡路。本文作者对此展开了三方面的分析,希望对你有帮助。

这两天美团互助发布关停公告,相互宝又连续人数负增长,行业前二玩家的负面信息引起了行业动荡。

很久前写过一篇文章《网络互助围城:巨头涌入,玩家用户逃离》简单聊过互助用户与玩家逃离的问题,时过境迁,今天的背景下再来分析分析。

一、美团互助关停与相互宝负增长

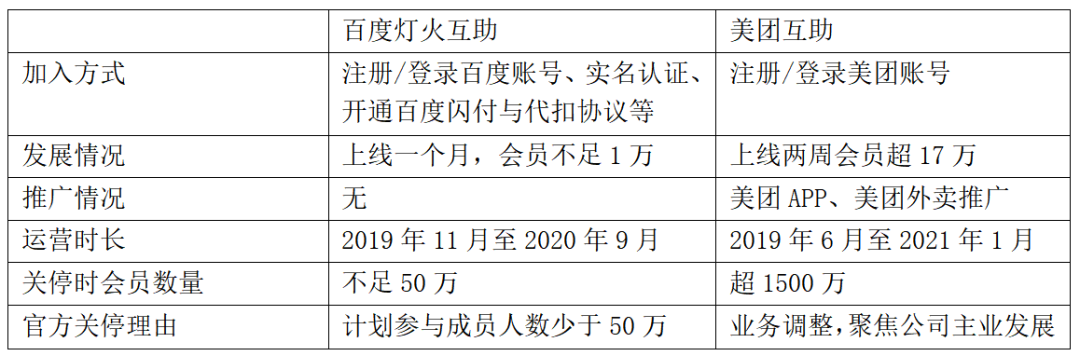

美团互助突然关停,具体细节不清楚,想来原因复杂,比如自动扣款事件、互联网企业反垄断、保险业务调整、运营成本等。这与百度灯火互助的关停完全不同,从两家的运营情况对比也可看出很多端倪。

具体聊聊相互宝。相互宝负增长事实上事情发展早有迹象,早在2020年上半年,“相互宝月分摊超40元,涨幅达百倍”引起广泛热议,这也预示着将会迎来一大波用户退出。

规模下滑不只出现在相互宝,在相互宝之前,多家网络互助平台出现了规模下滑。e互助、夸克联盟、壁虎互助等最先出现,众托帮、轻松互助、水滴互助等平台甚至出现千万量级单位的规模下滑。

原因可以归纳为这几方面:

首先是分摊上升带来的直接结果,准确的来说是分摊上升的速度(涨幅很大)。价格的提高必然会将一部分人拒之门外;同时,用户教育速度跟不上分摊上升速度,实际分摊与用户预期较大成形成巨大矛盾。

二是赔付难、非法经营等负面信息被放大产生误导。大厂背景叠加巨大的行业领先地位造就了相互宝的招黑体质,所以一有风吹草动,相互宝等首当其冲。媒体、保险自媒体、保险从业者等怀着不同的目的、代表着各自的利益,过度放大甚至误导了用户对信息的解读。

三是非有效用户的退出,比如不满足加入条件的人、不需要的人。随着持续的市场教育,部分用户开始认识到网络互助到底是怎么一回事,进而会做出选择,可能是更换做公益献爱心的方式也可能是继续享持有障。从用户角度来看,它并不是所有人都需要的。

四是后续创新与行业解决方案跟不上。比如,在互助早期,单一简单的的互助计划适应传播和发展的需要;随着时间的推移,群体疾病发生率逐渐稳定,分摊上升到一个稳定水平几乎不可逆,如何解决实际分摊与用户预期差距大的矛盾?可以对群体做分类,可以在同一个互助计划里面再做分类也可以根据分类设置不同的互助计划,这是垂直化的思路。这里面怎么把握颗粒度很重要。

五是用户数据可能存在水分,相信支付宝有底气和自信不会,但并不代表所有人都是。有人曾讲互联网的数据要除以10再去看,虽然夸张但有时候真是这样。可能会通过新增用户抵掉一部分退出数据,让数据看起来不那么明显,逐渐洗出来。

二、相互宝负增长的背后:网络互助的规模困境

除相互宝、美团互助背倚巨大流量池外,其他互助平台的用户规模很长时间都没有更进一步,表现好的能维持稳定或略有增长,差的则不断负增长。几乎所有互助平台都出现了规模下滑,是模式出了问题还是行业规模到顶了?

1. 网络互助规模到顶了吗?

网络互助早期,市场上只有四五家互助平台。很多人一度认为互助平台用户规模很难迈过30万这个坎,后来这一数字调整到50万、100万、1000万,直到相互宝入局后,才没有听到有人继续提。

2019年相互宝发布《网络互助白皮书》预测2025年网络互助用户将达到4.5亿人,现在看起来好像是笑话,背倚支付宝的相互宝都连续负增长了,行业规模是不是到顶了?要回答这个问题,我们要先分析网络互助的用户属性或者说确定哪些人是网络互助的潜在用户。

从数据来看,相互宝数据显示用户多集中在三四线城市及以下、超一半人没有购买过商业保险,康爱公社等互助平台的数据也佐证了这一点;从逻辑上来看,互助平台一直定位于医保、保险的补充,这里的补充有几层含义:一是有商业保险和医保的人可以把互助作为一种补充或加强保障(互助资金效率高,即杠杆率高);二是互助可以顾及到部分因各种原因被商保拒之门外、医保没有覆盖的人(门槛低)。

由此来看,社保和商保无暇顾及的部分是网络互助的主要价值体现,商保的部分也是网络互助的潜在发展空间。因为商保用户更看重杠杆,而互助的资金利用效率又接近极致。经济学里有个理性人的假设,用到这里,买过保险的人大比例应该是互助的用户。

可以说,网络互助的市场规模远远没有达到。所有的行业困境都在说明一个问题,那就是这个行业还远远不成熟。

2. 负增长是流量模式下互助平台的必经阶段

在存量市场,增长放缓或者负增长容易理解;但在增量市场,有点让人费解。

负增长其实是有逻辑可循的。如果相互宝做足功课,无论是从自身的运营分析还是早期多家网络互助平台的发展轨迹,都可以事前了解到近期会经历这个阶段。

从互助平台的视角,我们来看不同阶段下的用户行为。从用户生命周期路径来看,以相互宝为代表的互联网巨头的相当比例的用户接触到“平时几毛钱大病30万”这样的宣传噱头,或者领取红包、现金补贴等标配式补贴信息;加入成为用户;开始产生分摊后,部分人放弃薅羊毛的想法进而退出,部分人继续参与,水分数据过程中逐渐被洗出;分摊上升,部分因助人等目的用户撤退,部分用户受负面信息影响退出,部分开始感到有经济压力的人退出;分摊持续上升,同上,同时越来越多人开始理性认识互助……

出现或多或少用户下滑或增速放缓,实属正常现象。风口之后,调整期到来是必然;这也是模式规律,用户教育的必经阶段。

3. 网络互助进入调整期,回归理性与本质

之前,支付宝推出相互宝可以说点燃了网络互助行业;现在,相互宝负增长事件的发酵也在让网络互助回归理性与本质。

从平台的角度来看,此前相互宝更在意吸引到更多潜在的消费群体,并作出了扩容的目标与行动,可能也是被打个措手不及。之后,相互宝也开始在产品上做出调整,首先是互助规则调整,然后是互助课堂类的用户教育。

从用户的角度来看,在高频互助场景下,用户风险意识开始增强、逐渐认知到互助的分摊原理,心理预期逐渐接近实际水平。对用户来讲,不能简单粗暴地因为相互宝分摊金额上涨、有部分人退出,就觉得这是个坑。过去分摊少是不符实际的,“现在分摊多”是逐渐接近正常状态的过程。

用户的不理性行为促使平台更为理性,平台理性带来产品与运营上的理性,过程中用户与市场开始理性。

三、互助平台可以怎么做?

不跳出恶性循环的怪圈,就不能谈增长。这与用户体量和资源关系不大,强如相互宝背倚支付宝这样的大树也避免不了负增长的窘境。一段时间的负增长不可怕,可怕的是突破不了恶性循环的怪圈,最终只能等着大船慢慢沉没。就像被运营节奏拖死的比如夸客联盟;早期的e互助也因错误的拉新策略带来大量逆选择人群,导致短时间内分摊急剧上升,不过后来缓了过来。

那可以尝试从哪些方面找到思路呢?

垂直化是出口。垂直化的思路在于,为具有同质风险的同类人设置不同的互助计划,当然这里的分类或分组不必像商业保险那么严格。垂直化的底层逻辑是用户对价格的敏感程度、用户的健康程度以及需求是不一样的。他们对自己的群体性或特殊性有一定认识,进而对互助内容和价格有相对理性的认知。甚至会有一部分人会追求高保障水平的互助计划,毕竟互助是最具性价比的保障形式之一。(更多可查看《被绑架的网络互助如何实现普惠》)

长期经营能力是关键。互助在低收入群体的保障方面发挥了重要作用,网络互助平台已接近稳定期,疾病发生率、分摊金额等都会上升且稳定。这里和保险公司的长期经营能力逻辑一样,包括被一直诟病的刚性兑付,其实当平台上用户足够多、平台长期经营能力足够,互助就有了近似刚性兑付的能力。

控制运营节奏。控制运营节奏是为了市场教育速度跟得上分摊上升的速度。要说相互宝团队没有考虑到这一点我是不信的,但可能并没有很重视。从运营的角度来看,这点上的确有所欠缺。

四、写在最后

平台的长期经营能力应该成为评价网络互助平台的核心要点,美团互助的突然关停,也说明了这一点。平台不应该着眼增长而忽视稳定与安全,本质上网络互助是个金融属性的服务产品,稳定与安全性大于一切。

网络互助看起来很简单,简单到大部分人一眼可以看得明白、很多人都可以评价一番;网络互助也很复杂,复杂到集保障与医疗、支付与众筹、商业与公益等于一身。争议与问题在所难免,在过程中积累经验、迭代规则、解决问题,这本身就是一种进化模式。

作者:陈志恒,康爱公社合伙人、5年网络互助从业者,微信交流:chenzhiheng1226

本文由 @陈志恒 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!