起点课堂会员权益

起点课堂会员权益

水滴筹向左,轻松筹向右,两大筹款平台为何能估值超60亿?

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值编辑导语:互联网的快速发展为各行各业增添了新的血液,“互联网+”的发展模式也让许多行业看到机遇。在互联网思维的引导下,“互联网+大病筹款”可以说是目前最受网友欢迎的新兴赠与模式,只要动动手指就可以献爱心,帮助他人。众多筹款平台中,水滴筹和轻松筹向右为何能脱颖而出呢?

趋利避害是资本的本性,也是人类的本能,更是生物不断向高级演化的保证。而保险,则是人类文明所创造的独有契约模式,伴随历史的发展和科技的进步,分摊风险减少损失,发挥着不可或缺的作用。

中国古代的镖局,本质上就是现代保险行业的雏形。大多数人对其概念还停留在电视剧里押人运货、与山贼拼杀的印象当中。

但实际上,镖局的商业模式是利用多数平安运达成功收取的保费,去抵消少数遭遇天灾人祸产生的赔付。所谓武功高强的镖师,只是减少赔付的手段,更多还是后人的想象。

西方保险业则诞生于大航海时期,海盗和风暴作为商船贸易的两大天敌,让商人无计可施,只好采用共同分担海损的措施,还催生了英国1746年颁布的《海上保险法》。

再往前追溯,这种利用时间或空间维度上的增量,来分摊低概率、大损失风险的理念,我国先哲孔子提出的“耕三余一”思想,和古巴比伦《汉谟拉比法典》中征税救济天灾制度的记载,都有所体现。

保险,其实贯穿了整个人类文明的历史,而非国内近些年不规范的行业发展,给大众带来的“传销”形象。

我国保险行业曾经历过“短平快”的野蛮生长期,也因此在市场上留下低劣的口碑,在监管层面加强管理后,又进入缓慢增长的结构转型期。

一系列原因导致在全球第二大的保险市场上,保险深度(保费收入占GDP的比例)在2020年只达到5%,还不到英法等国的一半。

“互联网+”模式的出现,完美击中了传统保险市场上用户的痛点,流程体验差、信息不对等、营销太生硬等顽疾都可以得到有效改善。

然而,数年过去,只有与垂直业务相关的平台网站,在财险领域建树颇丰,如OTA平台的意外险、电商平台的货运险,以及车友社区的车险。健康险这一保险市场上的支柱险种,一直得不到突破。

直到具有公益色彩的大病筹款社交平台出现,扭转了这一局面。

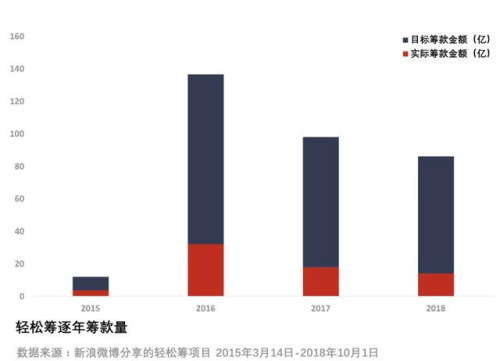

2014年的轻松筹首创线上大病众筹模式,利用移动互联网平台亲友验证信息、社交传播筹款的创新路径,帮助以三四线城市为主的大病患者第一时间解决医疗资金问题,一度与彼时的拼多多、快手、趣头条并称“下沉市场四大天王”。目前全球用户已超6亿,且深度布局上下游健康产业。

两年之后,身披美团光环的水滴筹也应运而生。创始人沈鹏作为“美团10号员工”,亲自操刀线下入口的流量争夺战,完美再现了当年鏖战糯米、拉手、聚划算的雄姿。

据其他媒体得到的消息,水滴筹将于近日赴美IPO,估值高达40亿美元,从时间点上看,最快水滴筹过年左右就能上市。而作为行业另一巨头的轻松筹,业内人士也给予了超20亿美元的估值。如果顺利的话,不久后,互保双雄将会师于纳斯达克。

但随着“德云社弟子众筹病例造假”、“行业巨头员工医院斗殴”等恶性社会新闻的发酵,大病众筹商业模式的流量空间日趋见顶。

一边是不计成本的入口厮杀,一边是公益与商业的艰难平衡,互联网+保险一度的希望之火何去何从,两大巨头在2021年,相继交出了不同的答卷。

一、公益背后是互联网+保险的金山

两家公司占据大病众筹平台领域的半壁江山,坐拥60亿美元的市场估值,不管是外界的看官,还是平台上参与过众筹的用户,都有些百思不得其解。

一直以来,对外打着公益旗号的大病众筹平台,在媒体上都是以慈善机构的形象示人,在水滴筹把手续费的行业标准拉低到0后,更让大众觉得这是在做赔本生意,好感顿生。

其实,沈鹏在2019年舆论风暴后的采访中,就曾表露过心迹:“我们希望用商业的经营方式来解决大众的某些痛点或社会问题,并且要从中有合理的收入养活自己。”

而这个商业经营的方式,就是2017年上线的水滴保险商城。

早其一年推出轻松保的轻松集团也是同样的逻辑,“大病筹款+会员互助+商业保险”的闭环模式,来自于互联网“流量入口+粘性留存+产品变现”的模型。

2019年,国家医保局公布的《全国医疗保障事业发展统计公报》显示:全国基本医疗保险参保人数已高达13.5亿人,但仍存在给付额低、无法有效解决大病重疾高额医药费用等问题。

而同时,中国保险行业协会发布的《2018中国商业健康保险发展指数报告》表明,商业健康保险因保费高昂覆盖率尚不足10%。

在全国扶贫攻坚运动中国家卫健委调查统计,全国扶贫人口当中,因病致贫、返贫人口占比4成左右。

如此庞大的市场需求,给了大病众筹平台商业模式成长空间。各路资本齐聚押注赛道,水滴筹率先开启亏损竞争模式,也就不再是无根之水了。

互联网+保险的结合并非始于大病众筹。在此之前,传统保险公司人寿、平安、太平洋的官网直销模式,国家专门颁发四张互联网保险牌照的众安、安心、泰康、易安模式,效果甚至不如阿里、腾讯、京东旗下的渠道合作。

反而是电商、出行平台的财险场景需求迅速垄断了整个渠道,大病众筹平台就是依照这个逻辑构建了一个用户产生健康险需求的场景。

在2011年到2017年的高速增长期,我国原保费收入复合增长率高达16.9%,在经历了改革阵痛后,增速从2018年的3.9%回暖到去年的11.5%,行业爆发期即将重现。

接近5万亿的市场规模等待开发,而其中开发程度逊于财险的健康险,保守估计也有2万亿的潜力可以挖掘。

根据胡润研究院发布的《2020中国互联网保险中介服务平台Top10》和中国保险行业协会的数据显示,互联网保险的市场占比份额已达整个保险行业的30%左右。

腾讯、IDG同时押注行业双雄,水滴筹和轻松筹,皆是醉翁之意不在酒,盯上的其实是公益背后的互联网+保险这座金山。但竞争早已白热化的两大巨头,在公益初心受到质疑后,却选择了不一样的转型之路。

二、流量为王的水滴忽视保险内核

水滴筹的创始人沈鹏,毕业就加入了还只有9个人的美团,跟随王兴一路从普通销售做到业务骨干,经历了美团大大小小的对外斗争。

融进血液里的互联网DNA让沈鹏在看到市场上大病众筹模式的商机后,以一封内部辞职邮件,开启了创业之路。

拿着来自前东家、腾讯、IDG等明星资本的5000万投资,2016年水滴公司首先上线了“水滴互助”产品。这与后来的蚂蚁相互宝、美团互助模式一致,参与会员缴纳9元会费即可按照“一人患病,众人均摊”的规则享受高达30万元的健康互助金。

把线下传统的互助社群搬到了线上,9比30万的赔付比例让沈鹏快速获得了多达百万的付费会员。

2个月后,模仿上线两年之久的轻松筹模式,水滴筹开启了大病筹款平台0手续费时代,而此前的轻松筹为了维持财务健康还向筹资人收取2%的手续费,用以支付资金通道费用。

在媒体采访中,沈鹏也如实透露过公司成立3年的时候,单就补贴筹资通道费用就花了1.5个亿,不计成本的补贴像极了他曾深度参与过的“千团大战”。

出身美团系的凶悍市场风格,即使在“羊毛出在猪身上”的互联网圈也实属罕见,轻松筹很快就被虎口夺食。

支撑沈鹏打法的自然是水涨船高的融资额度,2017年的1.6亿人民币,2019年的3个月内的5亿人民币和10亿人民币,以及2020年的近4亿美元融资,奠定了其行业龙头的地位。

但危机悄然出现在成绩背后,水滴筹与轻松筹在线下三四五线城市的场景入口争夺上,爆发出“地推员工互殴抢夺患者”的丑闻。舆论对公益外表的质疑暂且不论,这一现象的出现凸显的是大病筹款平台这一流量池的枯竭,沈鹏的强项遇到了天花板。

值得庆幸的是,短视频平台的爆发和2020年的疫情救了沈鹏。从2月份开始,水滴筹开始用直播的方式销售保险,沈鹏个人也创下了单场直播销售1000万保险的纪录。

疫情的阴影下,大众健康意识的提升和对健康险的需求也出现陡增。沈鹏在接受《南华早报》的采访中表示:“公司在4、5月份的时候实现了月度盈利。”

追随着流量风口起舞的水滴筹,成为了一家彻头彻尾的互联网保险公司,但被沈鹏忽略的,可能是保险这个运行千年的商业模式所遵循的内核。

那就是赔付的风险。就拿互助类型的产品举例,假使有100万会员加入互助,资金池里的900万会费按每个患者30万的额度,只能承受30个会员患病的可能性。

而且平台在法律上不能像传统保险公司一样把收取的会员费拿去投资收益,超出的部分就只能用追缴余额、拖延理赔等手段应付,势必引起争议。

流量愈大,会员越多,资金池越大,但潜在赔付的可能性就会越大,这也是为什么每个保险公司都需要配备专业的精算师团队对产品数据进行计算预测。

近日在监管层面的不断动作之后,蚂蚁、美团都相继下架了旗下互助产品。水滴的上市之路,并没有想象中通畅。

三、扎根健康的全产业链并不轻松

与水滴筹形成对比的行业二当家,轻松筹则选择了另外一条终点更远的艰途。

起步更早的轻松筹既承担了先行者的试错成本,又没招架住后来者的犀利攻势,但被动的市场跟随也让其牢牢占据着行业榜眼的位置。

不同于“头号玩家”互联网风格的大开大合,轻松筹似乎更早地理解到保险行业的本质。

在2019年的行业风波之前,轻松筹的创始人杨胤就邀请了前安心保险总裁钟诚加盟,担任轻健康保险事业群CEO。

下半年,原弘康人寿首席风险师张科也走马上任集团CEO,这位获得北美精算师资格认证,曾服务过华夏人寿保险和阳光健康保险的行业大牛,与钟诚一起给轻松筹的团队和产品注入了保险的基因。

两位传统保险人士并没有在轻松集团扎根,在完成历史任务后,继续回到熟悉的领域耕耘。但他们留下的机制和体系将给轻松筹未来业务上添加一道永久的安全阀。互联网行业的高管流动也属常态,水滴筹的联合创始人中,美团31号员工王来离开沈鹏,出身头条的85后女掌门徐憾憾亦在2020年5月份的工商变更中退出公司董事。

虽然靠着大病众筹平台吸引流量、网络销售商业保险变现的模式获得资本青睐,但杨胤的目标看来不只是做一个中介平台。

被水滴筹在赛道上甩在身后的原因:

一方面,在这个竞争不够充分的赛道,水滴砸钱烧流量的“快进”干法依然有效;一方面,正如轻松筹最近所说的他们选择的是“长期主义”,两者的差别在运营细节和健康度方面可见端倪。

所谓“长期”牺牲的就是增速吧?不管跑得快跑得慢,健康度显然更重要,ofo和摩拜就是前车之鉴。

从2020年5月份,轻松集团投资控股银川朵尔互联网医院的动作来看,健康产业才是杨胤的终点。这家在2019年12月才成立的互联网医院之前由北京网医联盟100%控股,同时意味着轻松集团和网医联盟建立起了合作关系。

背后资源具体为300家入驻医疗机构,超过700名签约医生,另外还有近千名会诊专家。

在年底的公益盛典中,杨胤的公开演讲,也表明了轻松集团已升级为一条覆盖“检+医+药+康+险”全产业链的多元化健康保障矩阵,为用户提供“事前保障+事后救助”相结合的一揽子健康解决方案。

从互联网+保险转入互联网+医疗的赛道,单一的销售驱动变成多角度的服务驱动,轻松集团自然需要更加健康的盈利财务模型,于2019年就已实现全年盈利,不过这也是跟不上水滴筹市场用户开拓节奏的病灶所在。

但是目前最现实的行业情况是市场越大、成本越高、亏的越多,这是一个死循环。

在全球经济处于高度不确定性状态下,一方是极速扩张,暂居首位;一方是财务健康,长期坚守。资本寒冬还未结束,风险投资和私募基金或许会更偏好后者一些。

沈鹏曾经在一场直播中说道:“如果每个人都有足够的保障,来抵御大病或意外带来的风险,那就不需要通过筹款来获得医疗资金,最终实现‘天下无筹’。”

但保险终究是一种事后补偿的机制,医疗科技的进步倘若能够在事前就让人类免去疾病的折磨,多花一点钱也是值得。从这个角度看,轻松筹似乎更胜一筹。

对了,也许在不久的将来,再也没有水滴筹和轻松筹,只会剩下水滴保险和轻松健康。

作者:伊页,编辑:向阳;微信公众号:科技新知(ID:kejixinzhi)

本文由 @科技新知 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

2万亿的厮杀