起点课堂会员权益

起点课堂会员权益从效率到颠覆,互联网金融发展的3个层次

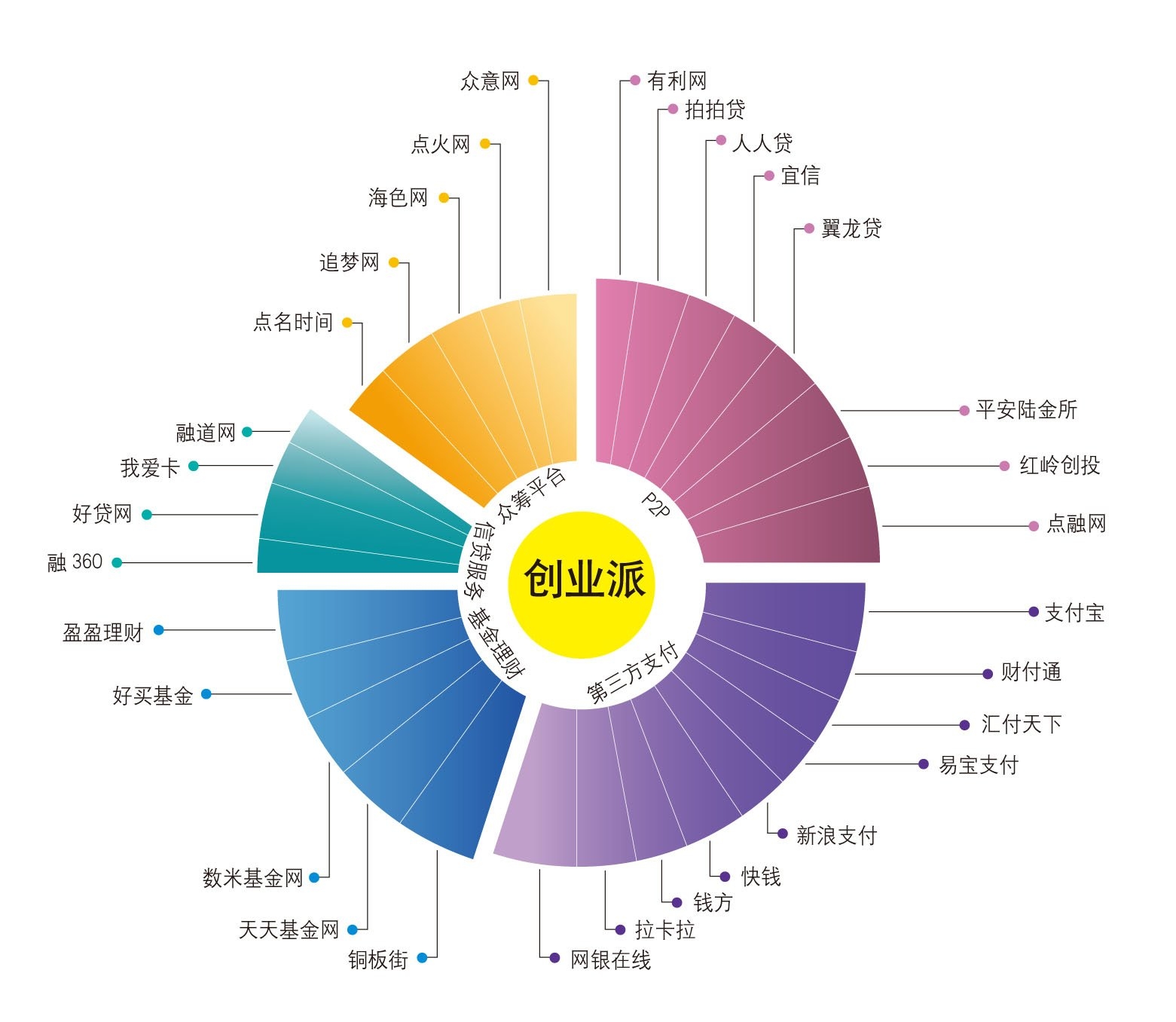

都说互联网金融很火,截止到现在,有哪些比较典型的项目和产品呢?

我把互联网金融的发展划分为3个层次:

1.利用互联网技术为手段提高传统金融的效率,银行网银,第三方支付,网上基金代销属于这个范畴

2.利用互联网的技术和思想改变交易结构,阿里金融,P2P属于这个范畴

3.利用互联网颠覆传统金融 – 目前只有比特币有这个影子

下面就这三样划分来谈一下具体的项目和产品:

在第一个范畴中银行网银略过不谈。在支付方面:支付宝、拉卡拉和快钱是我觉得做的最为突出的产品。支付宝依托淘宝、天猫的大交易量一举获得了最多的支付用户,而以强大的用户规模为依托支付宝和银行等结算终端的谈判砝码巨增,成为国内支持银行最多,支持服务最多的第三方支付机构,最近触角甚至伸到了理财领域做起了货币基金。在支付宝身上提现的是互联网典型的用户经济、体验经济和某丝经济。拉卡拉是另一个以互联网技术提高效率的典型,除了在各个便利店都有他的缴费机之外,其与Square类似的手机读卡器为千千万万小商户和个人用户提供了极大方便,绕开了支付宝快捷支付额度的问题及网银的体验问题。快钱的业务除了网上支付外还有线下收单和清结算,在无数线下商户里装了POS机,这些商户的流水数据是一座大金矿。

在第二个范畴中,阿里金融标新立异,第一个做到了在淘宝、天猫的闭环体系内以大数据控制信用风险,且体验极棒(当然淘宝、天猫店铺充当实际上的抵押物也功不可没)。阿里的创新在于改变了传统信贷的交易结构,以前要到银行申请,银行再花两个月做尽职调查的繁琐过程变成了5秒钟的快速放款。P2P也属于以互联网改变金融交易结构的典范,P2P指的就是点对点的直接融资,虽然现在在中国(其实乃至全世界)真正依靠P2P实现金融脱媒的可操作性极小,可是通过一定的金融媒介以P2P的形式扩大贷款总量和帮助的人群数量还是具有极大的普世意义(毕竟P2P的借款是小额的)。放眼国内的P2P,我个人看好的是有利网、陆金所、开鑫贷等平台、线上线下对接的模式。在我看来,P2P作为一种融资形式不应该成为变相攫取高额利差的工具 – 就像央行行长刘士余说的,P2P自己深度介入线下交易,在线下开门店就是变异。像有利网,陆金所等模式在我看来是真正有互联网基因的P2P,模式与团购极为类似,利用P2P的形式扩大了可贷款人群和贷款量,同时利用互联网极大减少了交易成本,使理财用户真正获得了实惠。

第三个范畴目前来看只有比特币有希望(其实还有被央行封杀前的Q币)。这种不要央行、有限的货币供给有助于真正消除通货膨胀、货币兑换等诸多问题。可是其发展的核心桎梏也就在这,货币是需要有极大保有量才能称之为货币流通的,有限的比特币供给无法满足经济发展的需要,币值的上升其实就是变相的通货膨胀。

本文内容来自知乎

评论

- 目前还没评论,等你发挥!