起点课堂会员权益

起点课堂会员权益

互联网装修行业分析

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。

产品经理的不可取代的价值是能够准确发现和满足用户需求,把需求转化为产品,并协调资源推动产品落地,创造商业价值。编辑导语:互联网装修是在“互联网+”的大背景下,借助互联网工具和互联网思维,通过去中介化、去渠道化及标准化,优化并整合装修产业链,颠覆传统装修的用户体验,让装修变得简单、性价比更高。本文作者从互联网装修的本质出发,对行业现状和未来趋势展开了分析讨论,一起来看看~

从传统装企,到现在分化出土巴兔之类的营销平台、爱空间之类的互联网装修品牌以及装小蜜等第三方监理服务……家装行业,一个垂直细分的领域,正在加速被互联网和新技术改造。

本文将主要通过分析互联网装修,来简单分析家装行业的现状和未来趋势。

因为装修行业涉及的环节很多,从营销到设计,再到建材家具,乃至是家装金融,各个环节基本上都有互联网企业在布局和深耕。相对于营销、监理等业务,互联网装修能完整参与整个装修服务,涉及的环节更全面,能有更多分析价值。

一、互联网装修的本质

从12年互联网+的概念被提出后,到14年“互联网+家装”模式正式推出,往后的几年里便是进入了快速发展期。

按百度百科对于互联网装修的词条定义,互联网装修就是借助互联网思维和工具,去中介化、去渠道化,整合装修产业链,将装修标准化,让装修变的简单、透明、性价比高。

去中介渠道,是为了降低流量获取成本;装修标准化,则是降低装修成本,提升效率。互联网装修的本质仍然是获取流量、降低成本,虽然模式新奇,但门槛不高,容易被复制。

1. 去渠道,降低流量成本

互联网对于家装行业的影响,是一种流量获取思维的转变。以往的获客渠道主要集中在线下,通过在楼盘驻点宣传、电话营销、熟人介绍等方式去触达用户,成本高且效率低。

线上渠道的流量同样价格不菲,从齐家网2019年的财报中看出,每位推荐用户的平台服务费收入是990元。这数据还仅是线索阶段的成本,若是根据同行业土巴兔的相关数据,从客户线索到客户签约的转化率在19%左右。

整个签单的客户在不计算人力成本的前提下,营销成本也需要在5200元左右。

互联网装修不再依靠渠道、中介获取客户,而是以低价、透明为核心,建立自己的品牌形象。整个营销思路聚焦在刚需用户,将原本复杂的装修服务简化成用户可以直观了解的标准化产品。

互联网装修针对的目标人群是刚需用户。此类用户最主要的诉求是性价比高、设计合理、工期短。有这人群定位后,再针对性的对营销策略做优化。例如:重点突出低价、快速施工;不着重宣讲设计,而是以实用为主,营造生活场景……

利用低价透明和品牌策略,降低营销成本,从而扩大施工规模。通过施工规模,压缩生产成本,提高利润空间,也为低价策略提供保障。本质上,互联网装修更像是一种理念和模式上的革新,提供了一种更有效率的流量获取思路。

2. 标准化,提升装修效率

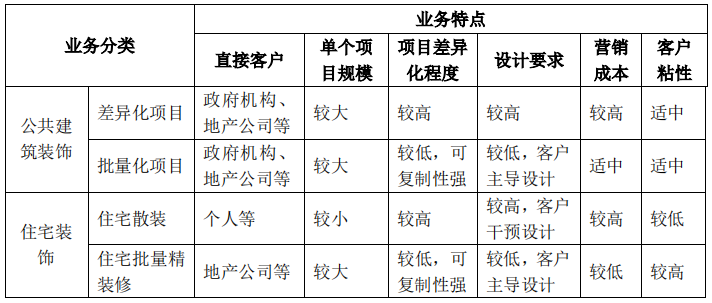

相对于上下游的房地产行业和家具家电行业,家装行业的标准化程度最低。如何建造一幢房子?生产一款家电?这对于普通客户来说专业性太高,基本没有能力参与到项目中。

而对于家装设计,客户也许通过公众号、短视频都可以形成一个大概的方案,对参与者的专业门槛低。整个家装施工的链路长,涉及的供应商多,客户在各个环节都有机会参与到项目的实施中去。

上图为中天精装在19年IPO时招股说明书中提到的家装业务分类,其对家装业务的理解与本文一致,设计要求高、客户干预设计多、项目差异化大。

互联网装修模式以及目前比较火的装配式装修,都是对于标准化的一种探索。

互联网装修的标准化主要在于对设计的标准化。常见的是将厨房、卫生间、客厅、卧室等各个功能区按不同生活场景进行提前预设,对收纳空间、用料、配色等进行规范,减少个性化设计。

相对固定的设计方案,对设计师能力要求低,能让装修成本容易预估;同时也能减少材料品类,提高材料的周转率;在施工方面,工匠对于工艺规范也能更加熟练。

对B端企业来说,标准化带来的是设计成本、供应链成本的降低,能提高利润空间。而对C端客户来讲,标准化是简化了复杂的预算报价。

爱空间最早提出的“699元/平米、20天”标准化装修概念,用户能够根据自家房屋面积,简单计算出大概装修预算,在有心理预期的前提下,逐步的转化为意向客户。

3. 行业壁垒低,容易复制

互联网的创新模式,也是让传统家装企业产生危机意识,并快速做出响应,整个行业壁垒并不高。简单的以龙头企业—金螳螂为例:

根据金螳螂每年公布的经营报告内容,在13年之前还是以线下拓展业务和企业信息化管理为重心。而到14年之后,先是入驻天猫等电商平台,随后又推出子品牌“金螳螂·家”。

从电商O2O模式到全包套餐模式,一直在进行互联网化尝试。在14年互联网装修兴起之后,次年便建立了对标品牌,往后几年在互联网装修业务上更是营收占比逐年增长。

上述仅举例了金螳螂一家,而像东易日盛、亚厦等装修企业,也在这个时间节点上有不同程度的业务布局,推出自己的互联网装修品牌,例如:速美超级家、蘑菇加、全包圆等。

此外,还有像中装速配之类的材料供应商,推出按平米计算的建材材料包,并投入人力去协助装修企业定制装修套餐,转型成互联网装修模式。互联网装修虽然在模式上进行了创新,但行业壁垒较低,容易被复制。

二、互联网装修的发展现状

投资数量与投资金额通常被作为一种市场热度的风向标。通过互联网投资数据,2017年开始,互联网装修赛道的投资数量下降明显。经历3年快速发展到出现资本退潮,互联网装修也存在着不少的问题。

1. 发展规模不及传统家装

在互联网装修这个赛道中,粗略的可划分为三类选手:以互联网为核心发展的后起之秀,传统装企的布局转型,上下游企业的跨界竞争。

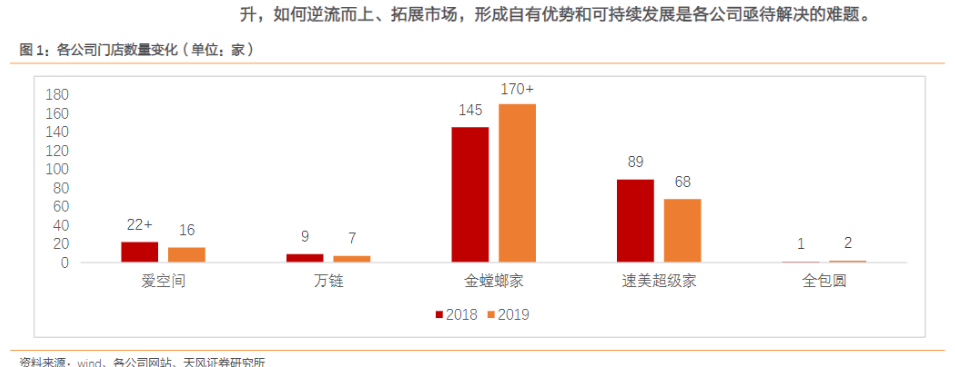

大部分企业均未公开经营数据,此处利用经营门店数量,作为经营规模和发展趋势的一种参考。在2018年,爱空间线下门店有24个,到2019年下降为16个。而与此同时,金螳螂家的线下门店数量从145家拓展到170家以上。

单从数量上看,无论是金螳螂也好,还是东易日盛的子品牌“速美超级家”也好,门店数量远超其他类型企业。传统装企在线下的组织和管理能力上相对更占优势。

2. 低价策略不及预期

在制造业中,薄利多销,往往能带来生产规模的扩大,从而分摊掉边际成本。而家装行业,更多像是服务行业,现场作业、全靠人力施工,无法通过工厂等通过生产规模来降低成本。

在整个装修成本中,单直接人员的成本就占总成本的30%,而工人技术能力又直接到装修效果,人员成本难以压缩。

薄利多销,反而限制了互联网装修规模扩张。由雷军投资的爱空间,以699元每平米的价格抢占市场,可以说是家装界的“小米”。在17年底,爱空间也提高了套餐定价,开始主打899、1299不同定位的套餐,来提升利润空间。

3. 投诉问题屡见不鲜

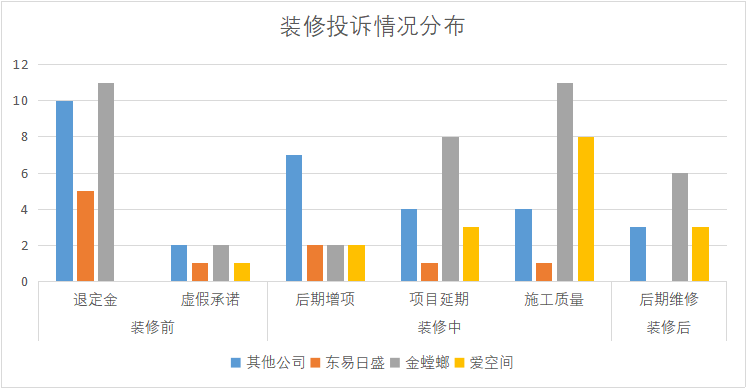

通过收集投诉平台中关于装修业务的投诉记录,来简要分析一下互联网装修是否能减少与客户之间产生的矛盾。

在正式签订合同前,互联网装修企业产生的投诉,确实要低于传统的装修企业。而在装修过程中,在施工质量、项目工期方面,仍存在较多材料差、施工工艺不到位、工期拖延等各种问题。

除了在营销阶段有突出表现之外,其他方面互联网装修与传统装修公司相差不大。

注:由于家装投诉内容较多,此处仅简单归类,大部分投诉往往存在多条以上的投诉原因;另外,更多客户不懂得通过平台投诉,无法统计投诉的项目在总工程量中的占比,只能作为一种参考。

在互联网装修的下半场,市场竞争更加激烈,如何加强对线下销售人员、施工人员的管理,减少此类负面评价,建立品牌信任度,才能走的更远。

就目前来看,所谓的下半场,也许需要将流量意识向服务意识转变,业务重心重新回归线下。

三、互联网技术,正在加速行业整合

1. 大行业小公司的市场格局

家装行业附属于建筑行业,而建筑行业长期以来一直是国民经济发展的重要组成部分,行业发展稳定向上。

通过国家统计局对建筑行业的公开数据,2019年装饰装修产值累计达到27582.8亿元。装饰装修行业可细分成家装、工装、幕墙装饰。抛开工装、幕墙业务不算,占比更大的家装业务也具有万亿级别的市场规模,市场蛋糕很大。

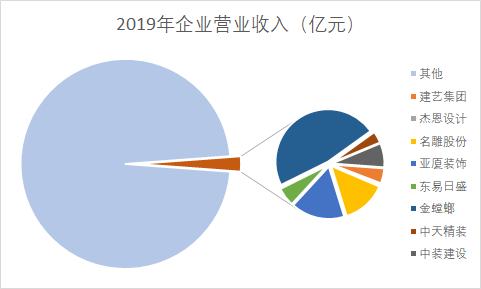

为对比市场的竞争情况,笔者搜集了8家主营装修业务的上市公司财报。以2019年的年度财报为例,这8家公司年度营收总和为650亿元,仅占2019年装饰装修总产值的2%。就市场份额来看,没有特别突出的龙头企业,市场集中度相对较低。

大行业,小公司,整个家装行业目前还处于一个红海竞争下的分散市场。

2. 逐渐突显的马太效应

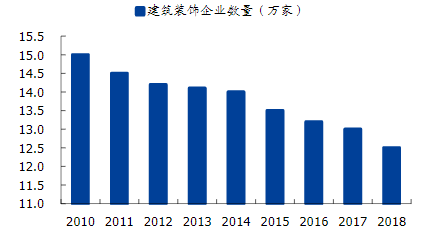

通过中国建筑装饰协会的数据资料:装饰企业数量正在不断减少,由2010年的15万家下降到2018年的12.5万家,减少了14%,退出市场的企业主要是承接住宅散户装修的小微型企业。大行业,小公司的市场格局正在逐渐被改变。

互联网装修、建材供应链系统、云渲染技术,互联网技术让信息获取变的简单,帮助企业降本增效。受益于互联网技术,使得拥有资金和规模优势的头部企业具备更强的交付能力,强者愈强,头部企业优势逐渐扩大,原本大市场小企业的格局正在被龙头企业集中化。

3. 大企业在加速信息化改造

在这些龙头企业中,近年来进行信息化改造的动作颇多。又是以金螳螂为例,在2019年财报的经营规划中重点提及三大平台系统:大工管平台、营销大平台、设计平台。

- 大工管平台:对原材料进行集中招标、采购、调拨,对工程在质量、工期、安全、收款等维度进行精细化管理和监控;

- 营销大平台:帮助扩大市场份额、提升优质项目占比;

- 设计平台:研发前沿性设计技术和装饰工艺,并使设计资源高效整合,协助设计师提高设计能力。

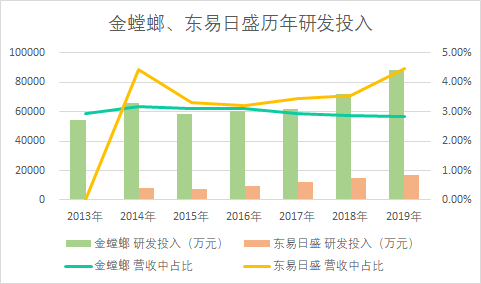

从前期营销到中期设计,再到项目施工,互联网技术贯穿了金螳螂整个业务线。

仅2019年,金螳螂在技术研发上的投入就达到了8.8亿元,这一金额甚至超过了中小微企业全年的营业收入。

东易日盛也是将云渲染、木作工厂的信息化管理、供应链仓储平台等技术作为重点规划,加大了研发投入。

四、总结

阿里入股红星美凯龙、居然之家、三维家等,在家居行业已砸下近百亿。地产龙头的万科和房屋中介龙头的链家共同投资成立万链装饰。尚品宅配、欧派家居、索菲亚等全屋定制企业,在近年来快速进军整装行业,推行大家居模式。

家装行业作为家居新零售的一个重要场景和渠道,能直接并且是长时间地触达客户。在受到行业内的竞争压力外,也有着越来越多来自上下游乃至跨界的竞争压力。

粗放式的装修模式已经无法适应新的竞争环境,未来该怎么迎接挑战,笔者也不知道。

透过互联网装修,也许是精细化管理,将半包业务向整装业务过渡,将非标产品向标准化产品过渡。传统装修也好、互联网装修也好,根本的问题只有两个:如何才能扩大利润来源?如何才能降本增效?

提高利润空间,才能应对未来更激烈的市场竞争。

本文由 @jessi 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

是否可以交流下