起点课堂会员权益

起点课堂会员权益万字长文,带你看懂社区团购(上)

编辑导读:社区团购作为疫情后发展迅猛的赛道,吸引了包括互联网巨头在内的众多资本的参与。在这场竞争空前激烈的赛道上,谁能笑到最后呢?本文作者围绕“社区团购”展开五个方面的分析,与你分享。

随着去年新冠疫情的持续,社区团购突然爆火,变成了一个各大互联网巨头都在争夺的赛道,被认为是互联网最后一个风口。

不完全统计,参与了这个战场的互联网巨头有,美团的美团优选,拼多多的多多买菜,滴滴的橙心优选,阿里的十荟团(收购),以及布局中的盒马和菜鸟,腾讯和京东投资了的兴盛优选。

可以看到,差不多整个互联网前10的公司中,除了字节和百度目前没有声音外,其他都加入了这场战争。

这次的社区团购大战,可能是中国互联网有史以来,参与度最高,覆盖面最大,最终也可能是最惨烈的一场大战。

我不预测结果,也不关心胜负,我只希望能近距离的观察这场大战,并能分享我此刻的思考和感悟。

我们开始。

一、生鲜是不是互联网最后一个风口?

社区团购目前主要集中在生鲜品类,那么生鲜是不是一个好的赛道,这是第一个要探讨的问题。

1. 总体市场规模大

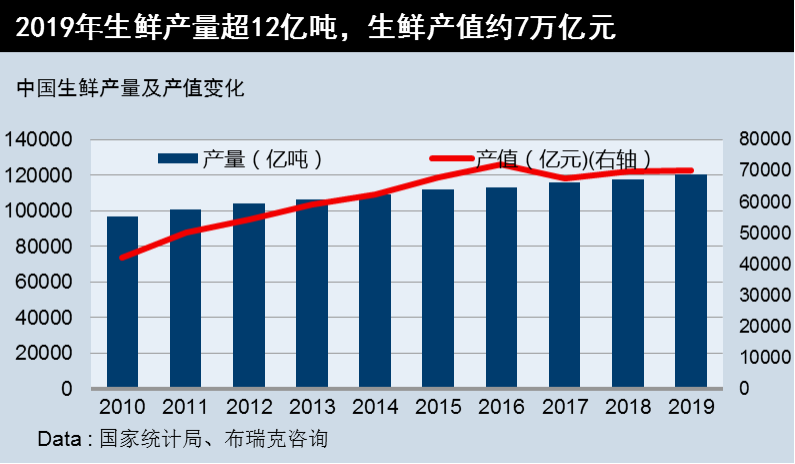

首先看生鲜市场的规模。根据「2020中国生鲜行业报告」显示,2019年生鲜农产品的产量在12亿吨,产值约7万亿(初级农产品),加上生鲜加工、仓储和流通,整个市场的交易额超过20万亿。

市场交易规模来看,艾媒咨询数据显示,2019年中国生鲜市场交易规模约2.04万亿元。

在统计数据之外,我们可以主观感受下,平时购买的蔬菜、水果在我们总消费中的占比。考虑到我国一直没有公布恩格尔系数,不过大概的估计是在30%-35%之间,再除掉其他食品和出去吃饭的情况,生鲜估计在总消费支出中占比约20%。

而据统计局公布的数据,18年中国人均消费支出近2万元,按20%算即人均在生鲜品类上的花费在4千左右,再加上14亿人的基本盘,这个数字十分之恐怖。

2. 线上化率低

其次我们再看看生鲜市场的线上化率,因为如果线上化率很高,那么这个赛道对于互联网来说也没有太大的意义。比如服装、3C,虽然市场规模不小,但被淘宝和京东长期把持和培育,其他选手很难有切入的机会。

线上化率越低,意味着这个市场的机会越大。

还是来看咨询公司的调研报告,同样根据艾瑞咨询的数据显示,2019年生鲜电商行业交易额为1620亿元,线上化率为7.9%。

作为对比,我国的消费电子的线上化率为43%,服装鞋帽的线上化率是32%。

同样,从我们自身的主观感受来看,我们买手机、买电脑,基本已经不去线下店了,都是网上购买,而买衣服除了平时逛街偶尔线下买之外,大部分也是在线上电商购买。但是蔬菜水果,可能仍然会去附近的超市,菜场或周围的水果店购买。

这么看来,生鲜的确是一个好的赛道。

整体来看,我们把用户的消费主要分为衣食住行这4个方面。

- 衣:泛指各类零售品类,已经被阿里、京东、拼多多基本瓜分干净,电商渗透率已经很高了。

- 食:泛指本地生活品类,其中以餐饮为主的大部分品类已经被美团占据,但能和餐饮不相上下的生鲜的确是目前还未被线上化的部分。

- 住:分买房和租房,但是这两块都没有一个很好的线上化解决方案,虽然链家和贝壳在做这部分的尝试,但是线上化程度还比较低。

- 行:打车需求已经被滴滴满足的差不多了,但是买车仍然是一个非常线下的过程。虽然车是标品,理应可以线上化,但目前车厂和4S店组成的同盟很难被打破。

好消息是以特斯拉为首的造车新势力,在技术创新的同时,顺手也推进了销售渠道的改革,基本都是在推行直销模式。

经过以上的分析发现,生鲜赛道虽然不是互联网最后的赛道,但是也是仅有的几个超极赛道之一。

实际上,巨头们盯上了这个赛道,还有一些其他原因。

3. 可能比餐饮更高频

本地生活满足的是外卖和出门吃饭的场景,一般称之为到家和到店。我没有找到在社会上解决吃饭的场景中,外卖、到店和自己做饭的比例是多少,但是从我的经验和直观感受来说,在家吃饭的次数会更多一些。

可能有些人会觉得外卖和到店吃饭的场景比较多,可能是把自己和周围的人带入了场景。

从年龄上说,退休后和还未上大学的学生,如果不是公用食堂,大部分情况应该都是在家吃饭。这就覆盖了0-18 和 60+以上的两部分人群,按照年龄段和人口结构看,大概占比三分之一。

还有很多结婚人群以及和父母同住的情况,特别是在低线城市。所以保守估计,在家吃饭的情况妥妥的超过三分之二。

这也就意味着,在大部分的家庭中,可以一周不点外卖,可以一周不到店吃饭,但一定需要买菜。

这是一个比餐饮更高频的场景,而所有互联网公司都知道高频意味着什么。

曾经有个很出名的观点和策略是“高频带低频”,在美团上体现的淋漓尽致。美团从团购起家,后期合并点评后,以餐饮这种高频场景为切入点,慢慢带动酒旅、电影、婚庆、生活服务、医美等其他场景,很多都已经成为了低频赛道的头部玩家,而且随着时间的推移,这种优势会越来越大。

比如OTA市场的老大携程,从成立开始的前20年时间,酒店的间夜数应该都是行业第一,但是在2018年,被美团超越,而此时离美团酒旅事业部的成立还不到5年时间。

因此生鲜作为可能的高频业务,对现有的餐饮就是降维打击,这也是各大平台一哄而上的原因之一。如果错过这次机会,那么不但是将硕大的市场拱手送人,更是在对方发展壮大之后,可能对自身的核心业务产生威胁。

4. 用户更下沉

其实我本不喜欢下沉用户这个词,听起来就低人一等的感觉,不过为了大家都懂,还是使用了这个名词。

从美团的王兴提出“互联网下半场”以来,大部分的互联网平台都在抢夺存量用户的时间,因为移动互联网已经没有多少新增流量了。但是拼多多让他们发现,原来还有这么多他们之前未曾发现的用户。

但是实际上,想抓住这部分用户其实并不简单,他们和一二线的用户认知和需求并不相同,我们需要从根本上找到满足他们需求的场景和服务。比如拼多多的砍价,趣头条的阅读得金币,快手的老铁666。

而生鲜可能刚好是一个下沉的场景。

前面已经稍微提到过,在低线城市,在家做饭的场景比一二线城市更普遍,频次更高。而如果渗透到了这些用户,那么将是对自身用户结构的极大补充。

比如美团,他的用户基本集中在三四线以上,如果能拓展到县级市及城乡结合部,那么他的用户规模可能是一个翻倍的增长,订单量甚至是量级的变化。

二、互联网对生鲜行业的模式探索

既然生鲜赛道这么有前景,嗅觉灵敏的互联网肯定不会放过这片领域,因此也一直没有停下对生鲜的模式探索。

1. 传统生鲜电商模式

最开始的模式是将生鲜中不易损坏,可以长期保存的类目拿出来,当普通零售商品来售卖,如苹果,桔子、牛奶等。后来随着冷链配送的发展,逐渐扩展到冻肉等可以冷冻保存的类目。

这种拿生鲜当普通零售商品的类型,我把他叫做传统生鲜电商。这种模式中并没有将生鲜和普通零售区别开来,而是几乎完全一致。

这种模式的典型代表有京东生鲜、本来生活、喵鲜生等。

2. 平台模式

不知道大家还是否记得,在外卖大战的时候,也有同时进行的另一场大战——水果大战。

这个时候的生鲜是套用外卖一样的模式,即将线下的水果店BD到平台,用类似外卖的方式,通过骑手送到用户手中。

和外卖不同,这种平台模式在生鲜行业并没有激起多大的浪花,基本是几个外卖巨头顺手把生鲜做了。

这个模式的典型代表有美团、饿了么、京东到家等

3. 仓店一体模式

仓店一体模式创立于阿里巴巴的盒马鲜生,首先他是一个店,可以承担用户到店购买生鲜的需求。同时这个店也承担了仓储的能力,用户可以通过线上下单,半小时配送到家的服务。

说起来简单,但是实际做起来还是比较难的,好在盒马给我们做了个样板。

对于实体店来说,盒马需要支持标准的实体店运营,具备完全的实体门店销售功能,货架和库存管理需要根据线下用户的需求来变化。

同时为了满足线上场景,门店还需要支持标准的仓储作业流程,也需要支持仓储式的货架和库存管理。线上线下还共享同一个库存,商品的货位和库存,需要实时回传调度。

即在同一个店,同样一群人,既要支持实体门店销售功能,又要支持仓储作业流程,一个门店,一套班子,做到两个门店,两个团队的人效和坪效。

这个模式的典型代表就是盒马了,还有类似的超级物种等。

4. 自营前置仓模式

在平台模式的发展中,慢慢演化出了自营模式,即提供货源的并不是线下的大大小小的水果和蔬菜店,而是自己采购的。

挑战在于,在覆盖面较广的情况下,需要30-60分钟内将商品送到用户的手中。

单纯靠普通的大仓配送,难以覆盖广阔的受众用户,且大仓模式不太适合零碎订单的配送。

于是就有了前置仓。

前置仓即小型配送站,一般设立在离用户1-1.5公里的地方,承接大仓过来的短期商品仓储,并在用户下单后承担配送服务,快速送达用户。

所以如果你留心观察,可能就在你家小区不远的地方就有叮咚或每日优鲜的前置仓网点。

这种模式的核心点在于,每个前置仓都需要对所负责的网格做差异化和精细化的运营。因为每个网格的需求都是不同的,所覆盖的用户也有差异,用一套运营手段,一套仓储结构一定会造成库存积压,进而损耗加大。所以在这个模式中,根据本网格的特点来精准预测销量并优化存储结构非常重要。

这个模式的典型代表有每日优鲜和叮咚买菜。

5. 社区团购模式

第一次看到社区团购模式,还是在19年的上半年,听说了一家叫“呆萝卜”的公司,这家公司当时在杭州组建研发中心,以翻倍的薪资挖人。

当然也是在那个时候发现,竟然可以有今天买,明天送的方式来做生鲜。

可能我们之前被禁锢在用户体验为先的思路中,我们一直在压缩下单到到家的时间,即使这给供应链和配送成本带来了非常大的压力。

不确定这种模式是不是呆萝卜创立的,但这种机制无疑是商业模式的创新。

后续的社区团购模式主要演变成两个重要特点:

- 今天买,明天送的预售模式。从传统的“采销模式”过渡到“销采模式”,虽然真正实现以销定采还非常难,但这对供应链效率是极大的改善。

- 末端的团长角色,肩负着拉新、运营和末端分拣配送的重要职责,降低流量和配送成本。

这种模式,被认为是目前为止在生鲜行业最好的模式,因此吸引了各路大厂的争夺,也造就了本文开头所说的生鲜大战。

目前这种模式的主要玩家有比较早进入的兴盛优选、十荟团等,还有新晋的美团优选、多多买菜、橙心优选等互联网巨头新玩家。至于前文提到的“呆萝卜”已经在19年的下半年倒闭了。

三、为什么在社区团购之前,生鲜的模式都不算成功

社区团购之前的所有模式都不温不火,要么只能解决部分需求,吃下小部分市场,要么是一直持续烧钱,看不到商业模式成功的希望。

出现这样的局面主要和生鲜行业的特点相关,主要有下面三点:

1. 保质期短,存储复杂

生鲜农产品,主要包括蔬菜和水果,这类商品的保质期按天来计,而且随着时间的推移,商品的品质会急剧下降。

这对整个运输和配送的时效和确定性要求很高,任何原因导致的配送时间增长都可能对生鲜品质造成比较大的影响。

另外,大部分生鲜产品需要保湿或冷藏,装袋、挤压都会对产品品质有影响,所以在存储和配送过程中,都需要专门的设备。

同时在存储和配送的过程中,不同的生鲜类目的存储方式可能有比较大的差异,并且相互之间会产生影响。比如大部分水果需要冷藏(2-4度)保存,而大部分肉类需要冷冻(-18度)保存,鲜猪肉需要吊挂保存;蔬菜要覆盖粘过水的湿报纸或抹布以保持湿润;干湿、生熟、荤素不能混合保存等等。

2. 损耗大

损耗是生鲜产品无法绕过的话题,当把生鲜产品从田间收获,就开始了损耗之旅。

首先是自然损耗,即生鲜产品在流通过程中产生的损耗。比如猪肉,晚上从供应商拿货,第二天分割给不同的区域,在这个几个小时中猪肉会渗出血水,分割时会有部分碎肉无法利用,产生损耗。

其次是分拣损耗,即在产品分拣过程中产生的损耗。比如500g土豆,分拣时必须要超过500g,而土豆是个体,无法分割,所以会造成一定比例的损耗。同时在分拣时也需要考虑配送过程中的自然损耗,因此也需要比标准重量多一些,500g的标准可能需要分拣520-550g的重量。

最后是运输损耗,即在运输过程中的损耗,包括运输和末端配送的损耗。生鲜产品在运输过程中难免会出现挤压、磕碰、包装损坏等情况,造成损耗。

除去这些之外,还有一个更可怕的损耗是——库存损耗。叫它库存损耗是因为,对于普通的零售产品,库存可以退回或促销等其他方式处理,但是生鲜品类库存由于保质期短,库存可能会直接变成损耗。比如预测失误,造成某段时间的香蕉过多,如果短时间内卖不出去,很可能就会变质而成为损耗。

而目前有些平台为了高品质而提高了生鲜的保质期承诺,则加剧了库存损耗的出现。比如盒马的不卖隔夜菜和肉,则当天晚上卖不出去的货就会变成损耗。

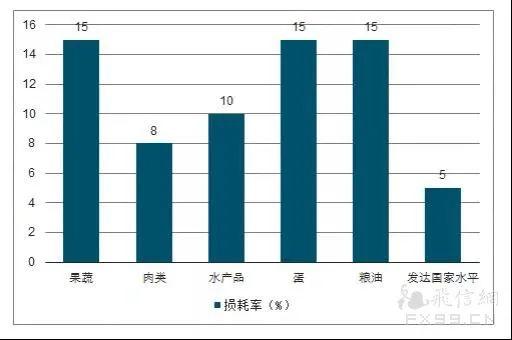

目前商超的生鲜品类损耗一般在10%左右。

3. 客单价低,毛利低

我们去超市买蔬菜和水果客单价普遍很低,如果不买肉,基本一天20块钱的蔬菜已经够一个3口之家吃的了,加上肉,也就40-50就能解决。

水果可能就更低了,不买贵的品种,也就十几块就能搞定2-3天的水果量。

考虑到很多三四线城市的下沉市场,特别是城乡结合部,还会自己种种菜,那客单价就更低了。

与此同时,生鲜的毛利率非常低。因为生鲜基本都是无需加工的,附加值低,因此毛利率无法提高,行业内蔬菜和水果的毛利率基本在20%以内。

假设平台的客单价在30元左右(实际上很难达到),毛利率在20%,那么一单的毛利也就6块钱。

再考虑考虑10%的损耗,以及运输配送的成本,再考虑考虑流量和拉新成本,呵呵。。。

到这里,估计能理解,为啥生鲜行业到目前的各种模式都过的比较纠结,我们一个模式一个模式去分析。

首先看传统生鲜电商模式,这种模式只能支持保质期和普通零售商品相当的生鲜产品,如冻肉,保质期长的水果。这类品类并非生鲜模式的主要组成,也并不刚需和高频,因此这种模式只能作为零售电商的补充,而并不能拓展到整个生鲜的品类。

再看平台电商,这种模式很类似外卖模式,但是为什么外卖能成功,但生鲜不成功呢。

这里面有两个重要的原因,一个是外卖比生鲜的时效性要求更高,我可以忍受半天不吃水果,但不能忍受中午饿一小时肚子。所以在饿肚子的后果面前,对外卖的价格敏感性会降低。第二个是餐饮比生鲜的毛利率高很多,餐饮的毛利率普遍在50%以上,可以覆盖平台的佣金,以及补贴配送费等。但是生鲜的毛利明显更低,如果要满足平台佣金和补贴配送费,则需要提高价格,也就意味着外送比自己去买要更贵。

后来的仓店一体模式下,更像是替代线下农贸市场的存在,对线上的影响力并没有特别的大。因为仓店一体模式下,一般都是大店,不可能开的像前置仓一样密集,也就意味着他的覆盖面和配送时间无法达到前置仓的水准。因此盒马虽然开了很久,但是线上类似于单店的配送服务,并没有形成用户心智。

最后再来看前置仓模式,前置仓模式其实是一个很好的模式了,用户体验很高,商品质量也能保证。这个模式唯一的问题是,一直没有证明自己的盈利模型。

一方面,生鲜的毛利低,且损耗、仓储、配送成本高,造成利润很难覆盖成本。另一方面,流量和拉新成本越来越高,从他们的拉新活动规则来看,单用户的成本应该在100以上。

在这样的成本压力下,前置仓模式需要通过涨价来维持自身的运营,所以前置仓模式的每日优鲜和叮咚买菜的价格,一般情况下都要比菜场和超市贵一些。

另外就算价格贵了之后,由于生鲜的客单价较低,毛利仍然覆盖不了配送成本,因此他们对于低客单价的订单采取收取配送费的模式来提高客单价。但这会造成需求侧,从每天的刚需变成周末吃大餐才有的需求。

因此,目前遇到的所有模式都有着自身的问题,或无法满足高频场景,或盈利模式无法证明,直到社区团购模式的出现。

四、社区团购如何解决生鲜的问题

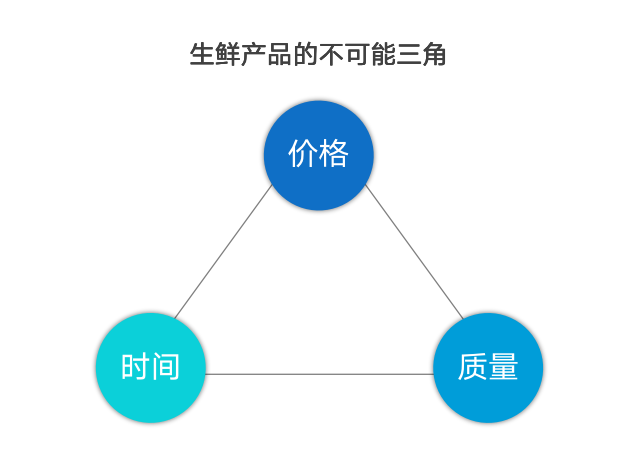

经济学中有著名的不可能三角理论,即在一个问题的三个要素中,不可能同时满足,必须舍弃其中的一个。比如蒙代尔三角、计算机中的CAP定理、项目管理的质量、效率和成本三角等。

在生鲜领域,我认为也有类似的不可能三角,三个因素分别是质量、价格和时间。

也就是说,在所有的能持续的商业模式中,都不可能同时做到这三点,即便宜、质量好且快。

但是如果能舍弃其中的一个,则可以保持另外两个因素可以同时做到。如果既要便宜,又要质量好,那就需要等;如果既要质量好,又要快速送到,那么价格就会比较贵。

所以现在就到了我们如何去做权衡和取舍了。首先产品质量一定得保持,如果达不到菜场或超市的品质,预计大部分用户都不会买单。

剩下只能在价格和时间中选择,叮咚买菜、平台模式都是选择了时间而放弃了价格,即高价但快速的送到用户的手中。但是按照目前的发展来看,提高价格后只能覆盖一部分价格不敏感的人群,且为了保证时效,履约成本高昂,暂时还没有跑出成熟的模式。

所以社区团购选择的是放弃时间,即并不是半小时达或半日达,而是次日达。从用户角度来说,生鲜产品的确不需要像外卖那样的及时性,需要保证第二天的使用其实是可接受的。

那么在放弃时间,保证质量的前提下,如何将成本尽量降到较低的水平则是社区团购模式能否成功的关键。

1. 通过预售和团长,降低供应链成本

前面我们提到,供应链的成本集中在损耗、配送和仓储上。

社区团购的预售模式,理论上可以做到接近0库存,即供需不匹配造成的损耗几乎为0。另外在配送上,会批量配送给团长,由团长来负责末端配送或自提,降低配送的成本。由于供需几乎匹配,所以存储时间也会比较短,存储成本和存储造成的损耗也会降低。

由此可见,在配送成本上,除去团长佣金,社区团购模式几乎能和商超的配送成本差不多,而在损耗和仓储上,则有了比商超更低的成本,这也让生鲜产品价格比线下更低成为可能。

2. 通过团长,降低拉新和运营用户的成本

除了仓储、物流和损耗的成本,线上生鲜的另一块主要成本是流量和拉新成本,团长就是为了降低这块成本的。

团长在充当末端分拣和自提点的任务之外,最重要的任务是拉新和促活。每个团长都至少会有一个人数众多的微信群,通过邻里关系来帮平台拉新用户,并且不定期在群里或朋友圈放出推荐的商品。

这种通过半熟人的方式来拉新,成本会低很多,并且转化率比线上的常用方式更高。

而团长通过拉新和维持所属片区的用户下单,来获得收入。一般来说,目前的团长提成是整单收入的10%,也有部分平台是阶梯的分层管理。

整体来看,社区团购通过降低了用户的便捷程度(时间 + 自提),来降低整个模式下的成本,进而在保证不比线下体验差的情况下,价格更低,来慢慢改变用户习惯,将线下的生鲜用户转化到线上来。

五、巨头加入,给社区团购模式带来的变化

上一节讲的社区团购模式实际上是巨头还没介入前的模式,本次各大互联网巨头进入后,在保持原有模式基本不变的情况下,仍然有一些区别。

1. 弱化团长在流量端的作用

相比于小平台,大的互联网平台,特别是美团、拼多多这种月活好几亿的平台来说,流量的成本并没有很高,更多的是将原有的流量慢慢转化成生鲜用户而已。

另外由于原有模式下,平台流量中的大部分是掌控在各个团长手里 ,因此切团长就可以切掉一大批用户,平台在流量侧的把控不够。

显然互联网巨头不可能拿着自己的流量给团长做嫁衣,因此现有的模式下,基本所有的平台都直面用户,将流量牢牢的抓在自己的手里。

而团长,仍然做回类似快递自提点或者微型前置仓的作用,在供应链末端配送侧发挥价值。

当然这一点因平台的流量大小,因公司而异。比如滴滴,虽然滴滴APP也算是个月活不少的产品,但它对滴滴其他业务的引流效果接近于0,所以橙心优选的流量侧对团长的依赖程度比其他两个大平台高。

2. 短期不看成本,花钱买时间,砸钱烧用户心智

理想的模式演进过程应该是,小规模的验证社区团购模式是否成立,慢慢优化供应链,等到盈利模式清晰后再扩大规模,再验证,再扩大。

但是现在是生鲜大战,各个平台不可能有时间等到模式跑通,供应链优化好之后才开始慢慢开城。

因此大家都拿出了互联网公司的看家本领——补贴,来快速的跑马圈地。

所以你会看到,新模式上线没几天,就会开始开城,动不动10个、20个一起开,美团优选甚至要开1000个城市。

你会看到,不管是线上还是线下广告铺天盖地,首页弹窗已经是基本操作,为的就是成为用户第一个认识到的社区团购。

同样会看到,各平台近乎疯狂的拉团长,只要是人,活的,留个电话,基本就能成为团长。

也因此你能看到,这样拔苗助长式的增长,带来的供应链混乱。本来这种模式应该早上送货比较好,变成了下午4点到货。并且缺货、延迟到货的情况时有发生。

当然这也是各大平台的无奈,毕竟当前这个阶段,谁最终占领了用户心智,谁的获胜几率就大,至于后面的供应链效率,可以等到赢了之后再慢慢优化。

好了,本篇就到这里,主要介绍了生鲜赛道的前世今生,以及当前火爆的社区团购模式的内在逻辑。

下一篇将会重点关注社区团购模式的胜负手——供应链,以及构建完善供应链的核心点,并且分析当前阶段社区团购面临的挑战。

如果想要继续看的话就点击在看并关注吧,下一篇即将到来。

本文由 @凯少Kevin 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

点赞

喜欢作者行文描述的方式,有理有据有思考,而且不拗口。期待下篇

好文章,真是生鲜电商的前世今生啊。期待下一篇