起点课堂会员权益

起点课堂会员权益医疗行业峰会后深度思考:互联医院行业、医疗产品公式、未来格局

#本文为人人都是产品经理《原创激励计划》出品。

随着行业升级与市场背景变化,互联网医疗格局也在发生重大改变。基于此,医疗行业产品经理应当如何审视当前的互联网医疗现状?未来线上医疗领域的产品设计与行业发展格局又可以作何期望?也许读完本文后,你可以得到一个回答。

导读

产科检查子宫卵巢,男科检查睾丸、前列腺,字段、内容和流程能一样吗?

怎么做才可以处理数百个科室间,不太相同的流程、信息和门诊病历?

3年互联网医院数量翻了近10倍的,意味着医疗产品需求很旺盛吗?

未来互联网医院领域格局如何?

——这里有答案。

前言

在参加了《生命的计算——第五届未来医疗100强大会》《2021中华医院信息网络大会》两场大会以后,聆听了众多政府高官、医院院长、互联网医疗CEO、各类医疗领域供应商的分享之后,留下了一些感悟,希望对各位有帮助。

医疗产品功能设计在复杂的表象里,是有深层次潜藏的规律存在的;未来互联网医疗格局必然雄割据服务那一片区域的人民;线上互联网医疗平台必然沉下来,深挖各科室潜力,和医院深度捆绑,否则必然逐渐被掌握了90%医疗资源的公立医院体系逐渐夺回市场。

一、互联网医院现状及行业产品经理情况

1. 互联网医院现状

一场席卷人类至今的疫情中,中国通过全国人民举国之力综合治理取得了举世瞩目的成就,也成为了中华民族百年屈辱之后的转折点之一,让国家领导班子认识到了医疗信息化、互联网医院、智慧医院等未来的潜力和价值。

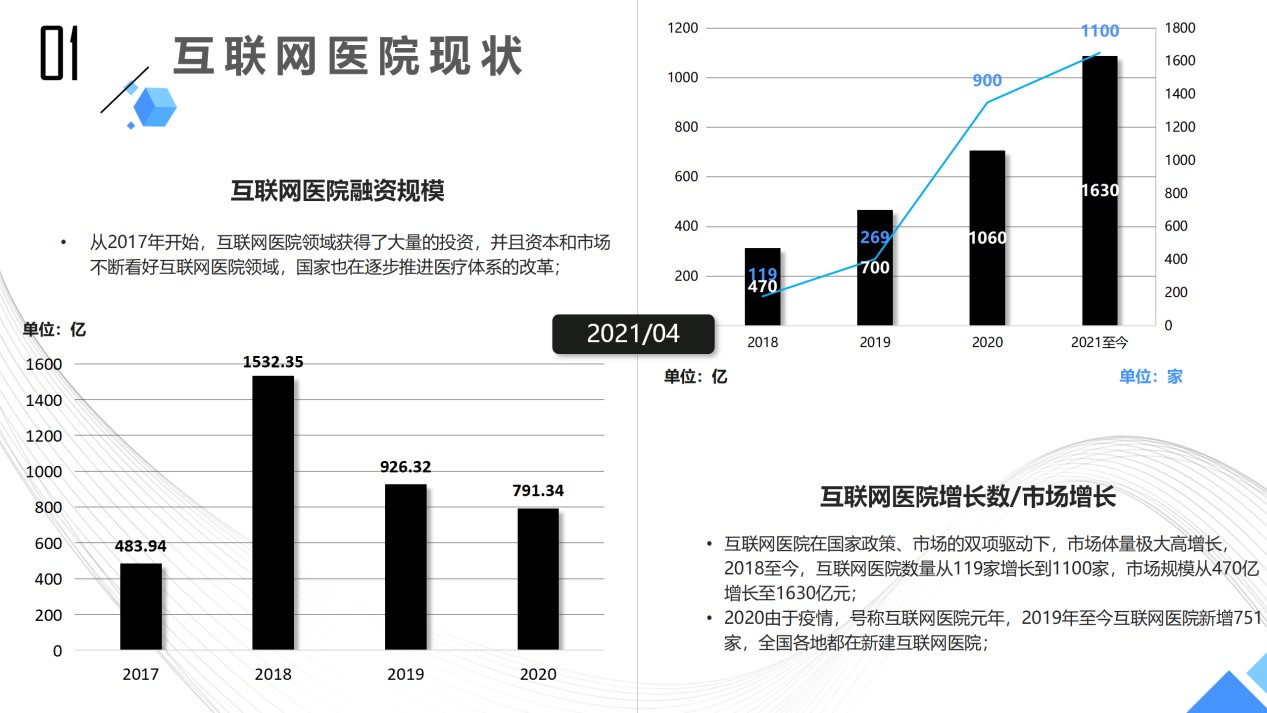

1)互联网医院市场规模的高速增长

从2017年开始,互联网医院领域获得了大量的投资,并且资本和市场不断看好互联网医院领域,国家也在逐步推进医疗体系的改革;市场规模从470亿增长至1630亿元。

2)互联网医院数量高速增长

互联网医院在国家政策、市场的双项驱动下,市场体量极大高增长,2018至今,互联网医院数量从119家增长到1100家。2020年号称互联网医院元年,2019年至2021年4月互联网医院新增751家,全国各地都在新建互联网医院。

3)互联网医院投资笔数激增

互联网医院内投资规模从2017年的479笔累计483.94亿元,增长至350笔791.34亿元,从高度分散向头部公司集中,单笔投资规模增长巨大。

2. 行业产品经理现状

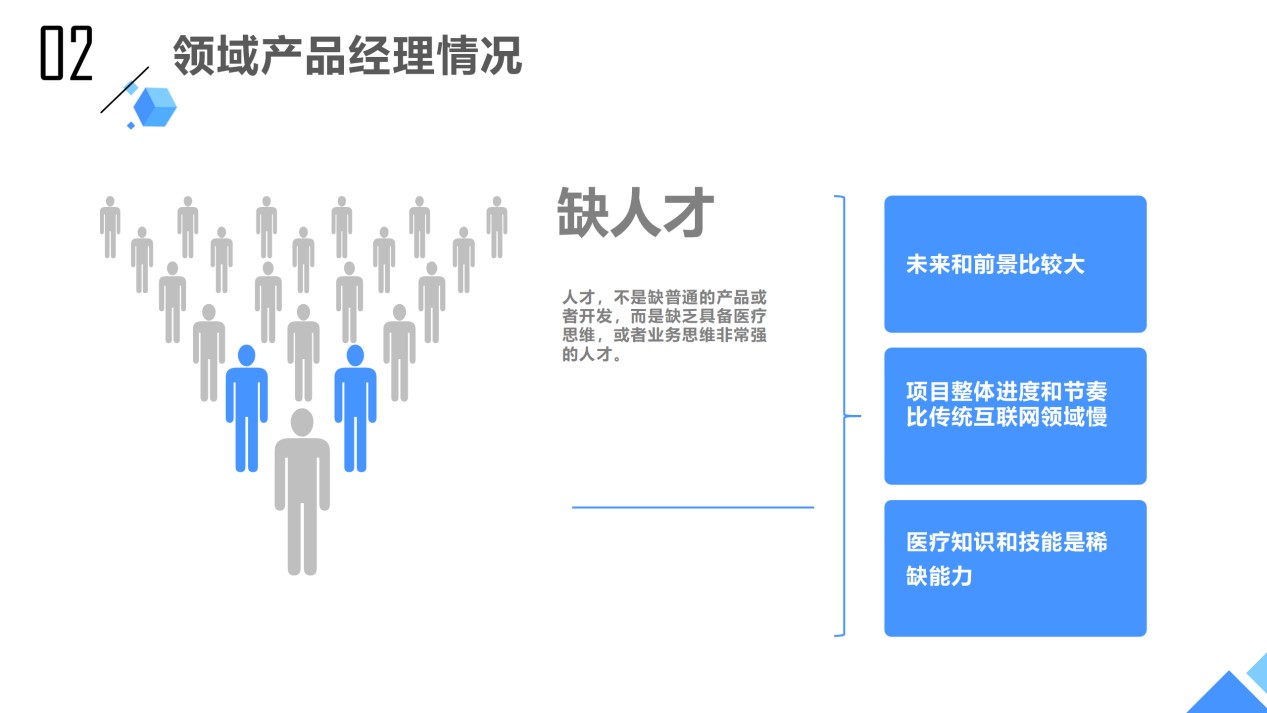

1)人才缺口,并不是真的缺人

医学背景下,医疗产品的稀缺性、市场的快速增长、国家政策的大力倾向和扶持,导致了人才不够用,人才的稀缺性。人才,不是缺普通的产品、运营和开发等,而是缺乏具备医疗思维,或者业务思维非常强的人才。

而且,具备医学背景的人才,在先发做这个领域产品经理时,占据了一部分优势,但是优势会随着行业内其他人的学习进步优势逐渐减少。

产品经理属于前期职业,职业生涯前期发力,医生属于后期职业,只要进入体系内,伴随着从医年龄医生价值越来越高。导致了很少有医生、医学背景的人,从事医疗产品经理的工作,而在医院实习过的医生更加稀缺,但是稀缺并不代表着一定更有价值,而是更加具备医疗行业的思维。

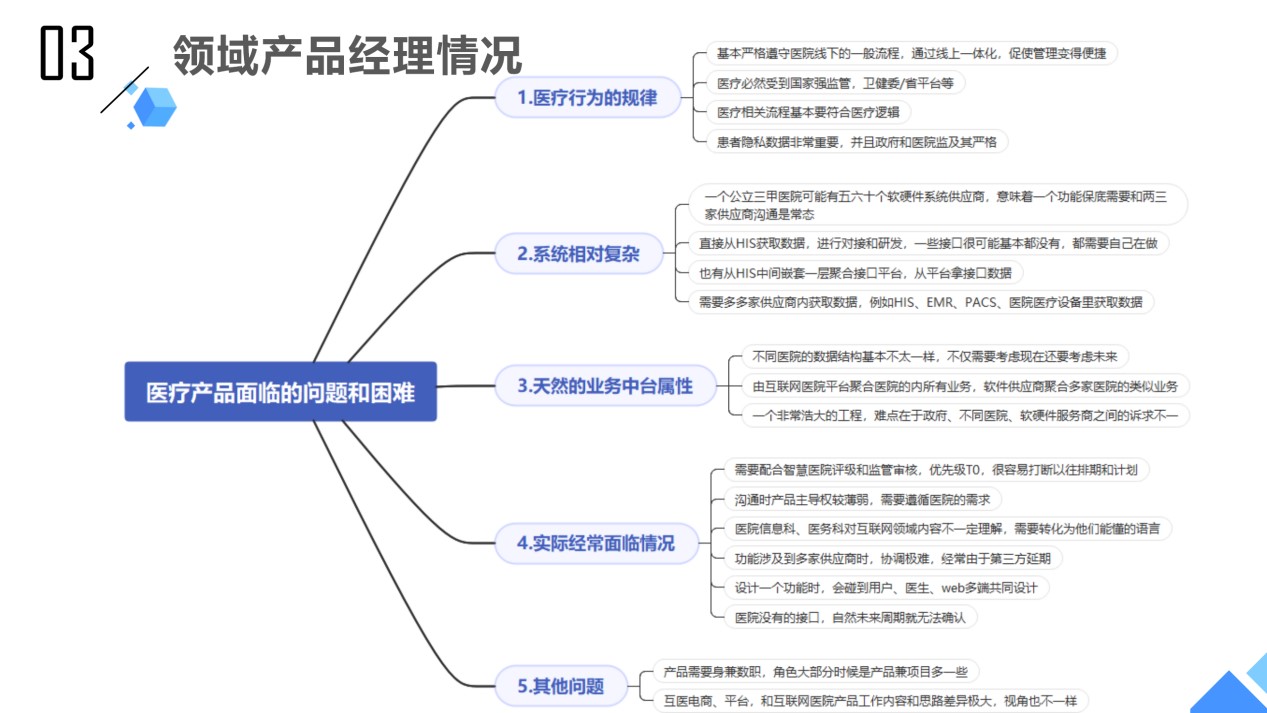

2)医疗产品面临的问题和困难

医疗是关乎国计民生的领域,因此是国家强监管的领域,参与者是不能随便乱来的。医疗资源90%集中于公立医院意味着,医药电商、医疗平台本质上是轻型模式,较少涉及到医院里实际的流程里来。

医疗领域很特殊,微医、微脉等是互联网医疗平台,阿里健康是医药电商,和互联网医院里产品经理,工作内容和思路差异性极大,To C和To H的区别。

3. 互联网医院产品相关

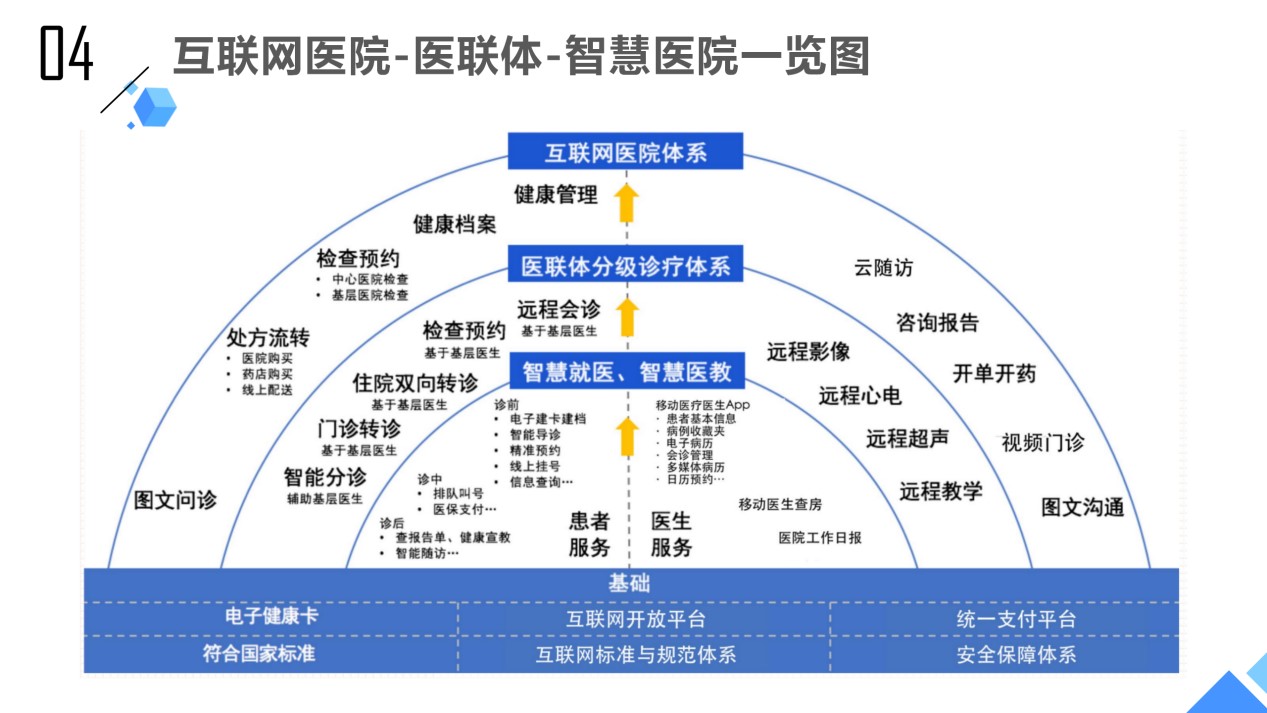

1)互联网医院——医联体——智慧医院一览图

互联网医院体系、医联体分级诊疗体系、智慧医院等,不仅仅是面向患者,而且还面向医护人员的,流程千丝万缕的都多少会有一些关系。

医疗本身就是一种服务,医院提供场所(医院、平台、器械等),既然是服务那就是双向的,患者和医生是作为核心的角色,器械作为医疗里的医生辅助工具。

2)功能拆解——基于院方需求灵活的产品设计

互联网医院内:一般是功能时图文/视频咨询、处方流转、检查检验、健康档案、随访、报告查询、复诊等。

在某一些维度功能会很复杂,也可以会很简单。

例如,如果处方流转如果如图医院购买、药店购买、线上配送,如果自己开发的话,涉及到药品管理、药品进销存、CA认证、医生处方/药师审核,物流配送等,那会非常复杂;如果是核心部分接入医院已经合作的第三方平台,那会比较简单,医院是否已经有符合的接口会决定项目周期。

二、从医疗领域的产品设计到公式诞生

医疗产品设计有一个规律,就是从围绕患者和医生两个角色,在不同流程里需要。

这一章节,讲的就是影响医疗产品设计的角色,从角色及角色行为,把复杂的行为类化为最简单的化学方程式,再使用技术领域UML相关知识,将复杂信息变成可以灵活拆解组合的信息组,将流程嵌套进入,最后快速整理出产品设计的思路。

1. 互联网医院——产品设计的一般影响元素

产品设计时,有几大核心角色:患者、医生、医院/平台、数据。

有人会有疑惑,这不就是产品设计里的角色吗?是也不算全是,因为需要更深一层思考。

1)患者——医疗行为的主动或被动发起者

患者基于看病、检查检验等需求,为了身体健康和医生、各科室产生了联系和交互。

如何去理解患者这个概念,患者就是带着医疗刚性需求,为了身体健康、治疗疾病等,身体健康、没有疾病大部分时候也很少会去医院。

2)医生——疾病诊断,医疗核心服务者,相对强势的话语权

医院之中最核心的单位,根据实际诊断,主导并决定未来患者在医院中的一系列行为。

疾病总计分为24大类,共计989种病种,而且很多疾病又分为早期、中期、晚期,症状由于每个人体质原因,还不一定完全一样,还可能有伴生疾病。

因此需要具备及其丰富的医疗专业知识才能下准确诊断,因为医疗领域医生是完全主导者的角色,控制和直接安排患者未来在就医、吃药、护理、检查、手术等一切医疗行为。

3)医院/平台——医疗场所和工具提供者

医院和平台,作为医疗实体依托,所有医疗行为都与之有关。平台作为系统和软件搭建者,创造和定义医疗行为,在原有流程之上优化迭代。

4)数据——医疗产品功能里,核心流转传递的要素

数据的调取和交互,数据来源可能是从多套供应商和系统中获取的。

传递的是患者基础信息、门诊病历、咨询流程、医生诊断行为等一系列核心的内容。医院那么多系统供应商,体检数据、处方流转很可能就是几家供应商提供的,那获取数据来源就需要对接转化成为需要的内容。

2. 核心角色及其行为

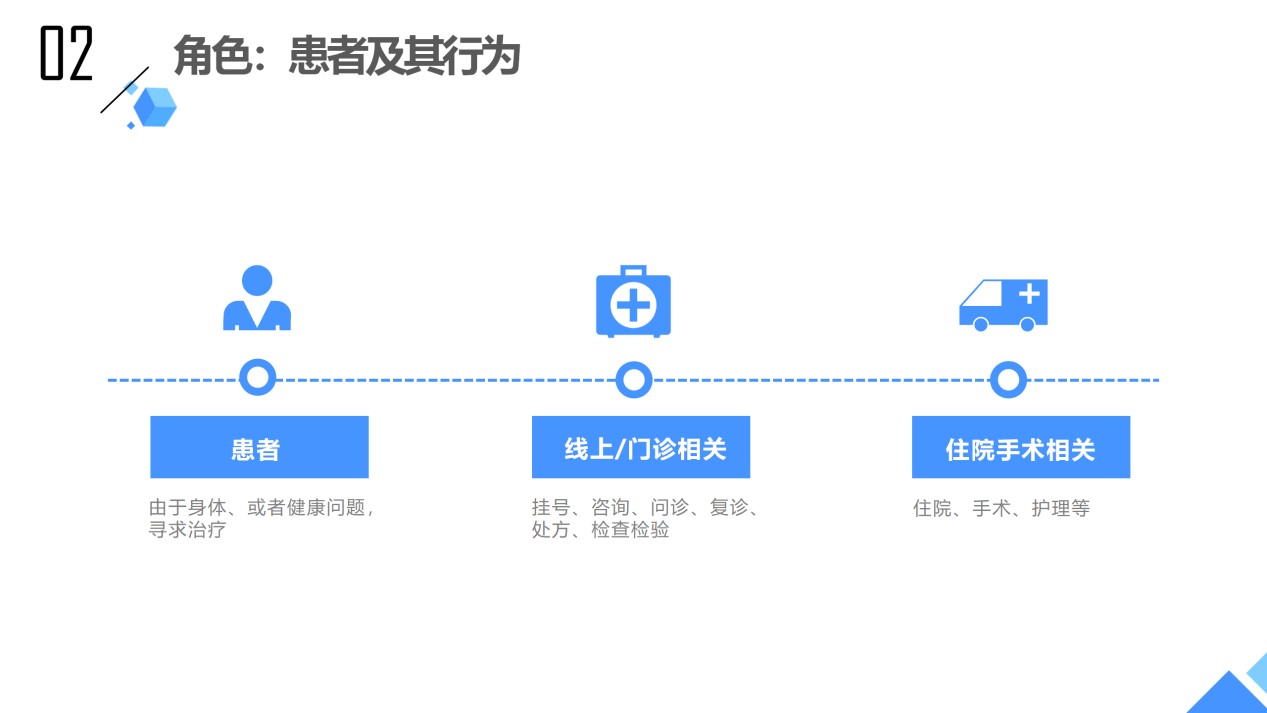

1)角色:患者及其行为

患者是医疗行为的开始,主动或被动地发起了医疗行为。在互联网医院里,主要就是挂号、咨询、问诊、复诊、处方、检查检验的发起,其后在医疗中的患者行为都是由医院标准SOP流程决定、医生决定的。

用大家比较能够理解的话:通过电商、付费服务等的用户来参照,患者发起订单,等待服务,除此之外患者没有太大的权利过多地决定到医生服务的内容,无任何议价权(电商里可以和客服聊,换个尺寸、或者给个建议)。

2)角色:医生及其行为

医生是医疗服务的主体,是服务人员,但是由于医疗里医生的高度专业性,虽然是服务人员,医疗关系:医生>>患者,地位远高于患者,主导者整个服务,诊断、治疗患者。

3)相信医生的专业度

【小常识】医生并不是万能的,不同科室跨科室以后,可能知识掌握度,主任医生还比不过一个那科室的住院医师。

医生职称:主任医师——副主任医师——主治医师——住院医师,本科学医5年,工作5年后才能开始评定主治医师,因此可以不相信医生人品,但是请一定相信医生的专业度。主任医师基本从医保底十几年,多的几十年了,无论如何都比患者愚昧的想法更能够有效治愈疾病。

3. 医疗行为反应公式

1)两个简单医疗产品设计的公式

在以往,涉及负责信息和多变流程的功能设计,对逻辑思维不强的产品经理极不友好,对新人产品经理更加不友好,上手时基本抓瞎。

医疗领域,不同科室的业务流程似乎诊断项目或者详情基本不一样,但是不要浮于表面,开发中各种数据表结构的组合和分离,从多个表里调取组合自己所想要的数据。

站在产品的角度来说,就是提炼核心要素,根据实际医疗流程展开设计,对照类似的产品,再完成产品功能设计的一个过程。

2)医疗产品设计的难点之一

每一名产品都会被医疗领域繁杂的科室、流程等困扰,不同科室的门诊病历,如妇科、产科、男科的门诊病历就是完全不一样的,而且检查项目也不一样。如果逻辑思维不强,无法从本质去理清楚这一切,那每次设计功能的时候,会被各类信息完全淹没。

下面两种思维方式其实都是将信息结构化、事务化、情景化,一句话来简单移动的话来表述,患者在哪里、和哪个医生发生了什么事、最后新产生了什么样的医疗行为、和什么医疗器械会关联起来。

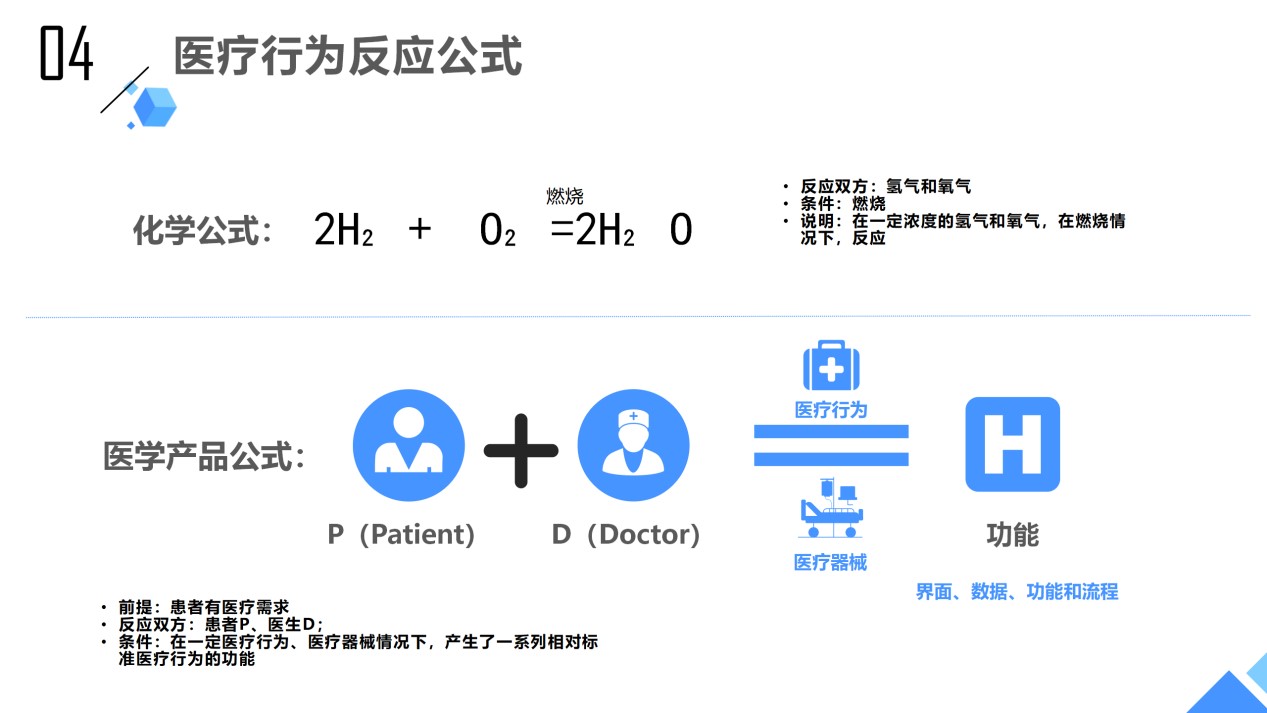

3)化繁为简的思维——医疗行为反应公式

水生成的化学方程式:氢气和氧气燃烧释放热量生成水;把复杂的医疗流程代入我们非常熟悉的化学反应方程式里,就可以得到一个类似的医疗产品设计方程式,在框架下进行思考就能在复杂的功能里理清思路。

医疗产品设计方程式:有某种医疗需求的患者携带着一些信息,和医生在线上、诊室发生了反应,有一些医疗行为,和一些医疗器械发生了反应,最后标准化的数据、流程、行为就是所需要的功能。

举例,图文咨询:患者(基本信息、病情描述等),向某医院妇科专家付费咨询妇科疾病,医生在线接诊,在医院系统里调取患者门诊、住院电子病历了解患者疾病信息,和患者进一步沟通后,下达咨询建议帮助患者。

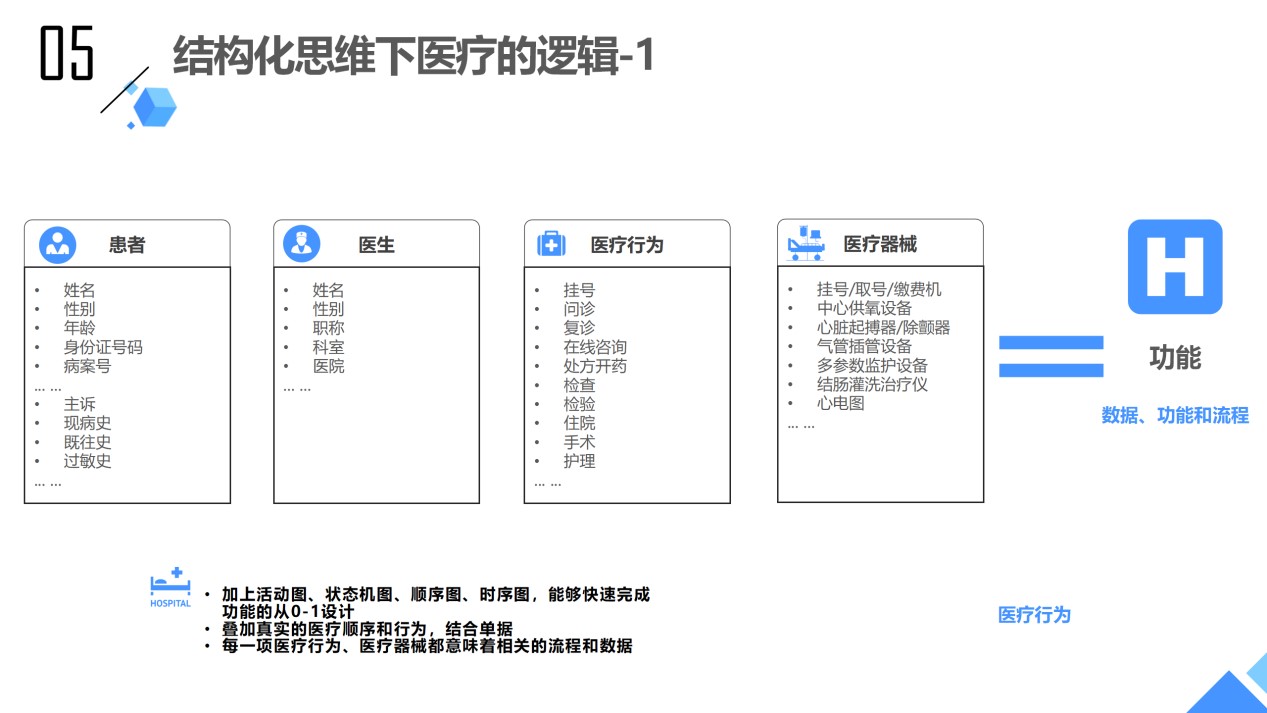

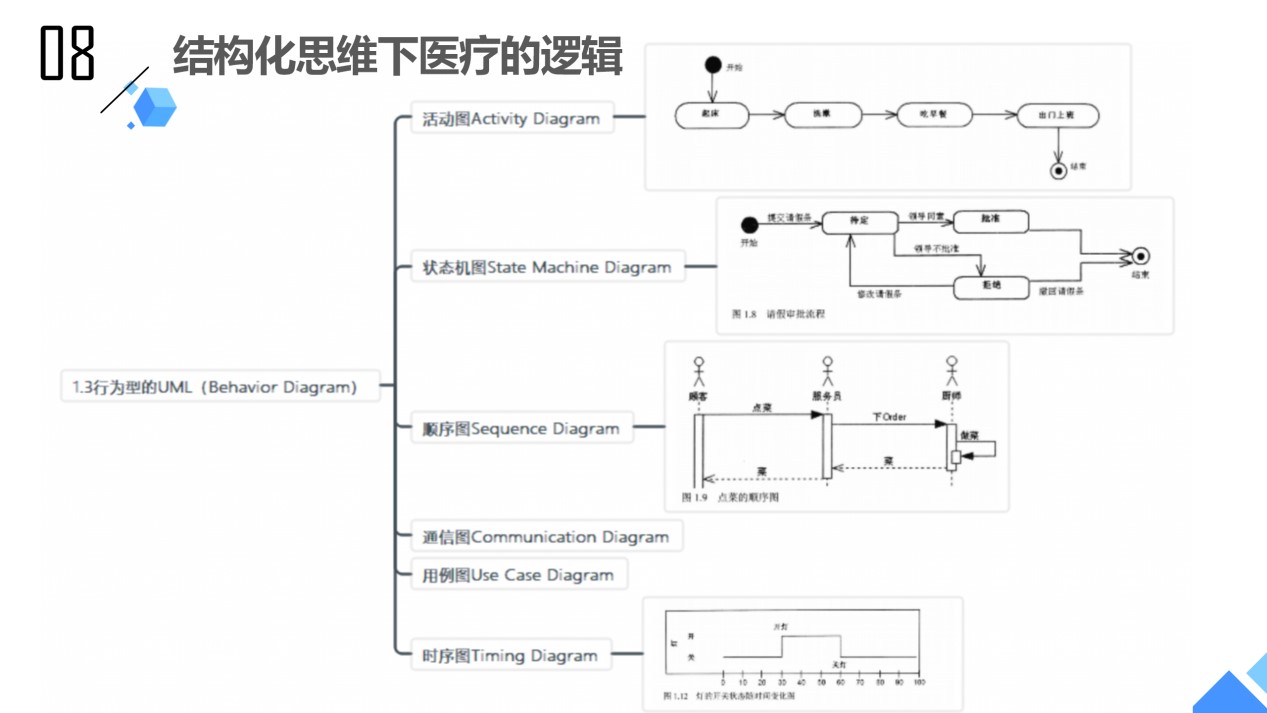

4)化简为繁的思维——结构化思维下的医疗逻辑,UML结构化组建信息

UML相关知识是技术的基本知识之一,但是笔者在曾经学习UML一些内容的时候,发现到这些知识,极好阐述和表达医疗里的信息和流程。曾经和开发们交流过,在他们眼里,功能就是类和对象为主建立数据库,在一定流程下,完成前端交互、数据调用、状态变更等。甚至后端开发会说:“我们工作就大部分基本上是增、删、改、查!”

了解一些UML知识以后,发现技术人员开发时,很多内容、表结构可以复用,那是不是像他们一样思考,可以把我们从数百个科室、无数个不同流程里、各类的信息里解放出来呢?这是对极度复杂数据和业务逻辑的一些处理,做优势是组建一次以后,可以多次重复使用,在Visio中建立类似的类图,设计新功能时,只需要把对应数据充分联系起来。

举例,图文问诊功能,患者信息(就诊人基础信息、病情描述)、医生信息(医生基础信息)、医疗行为(图文咨询流程相关的状态、订单信息、规则等),医疗器械(无),信息组建完成以后医疗订单信息快速完成,功能在大脑里快速形成了一个框架。流程串联起来,再把状态、信息填入流程里,图文文正的原型框架基本就出来了。

5)程序猿眼里复杂业务流程——几张常见的UML图

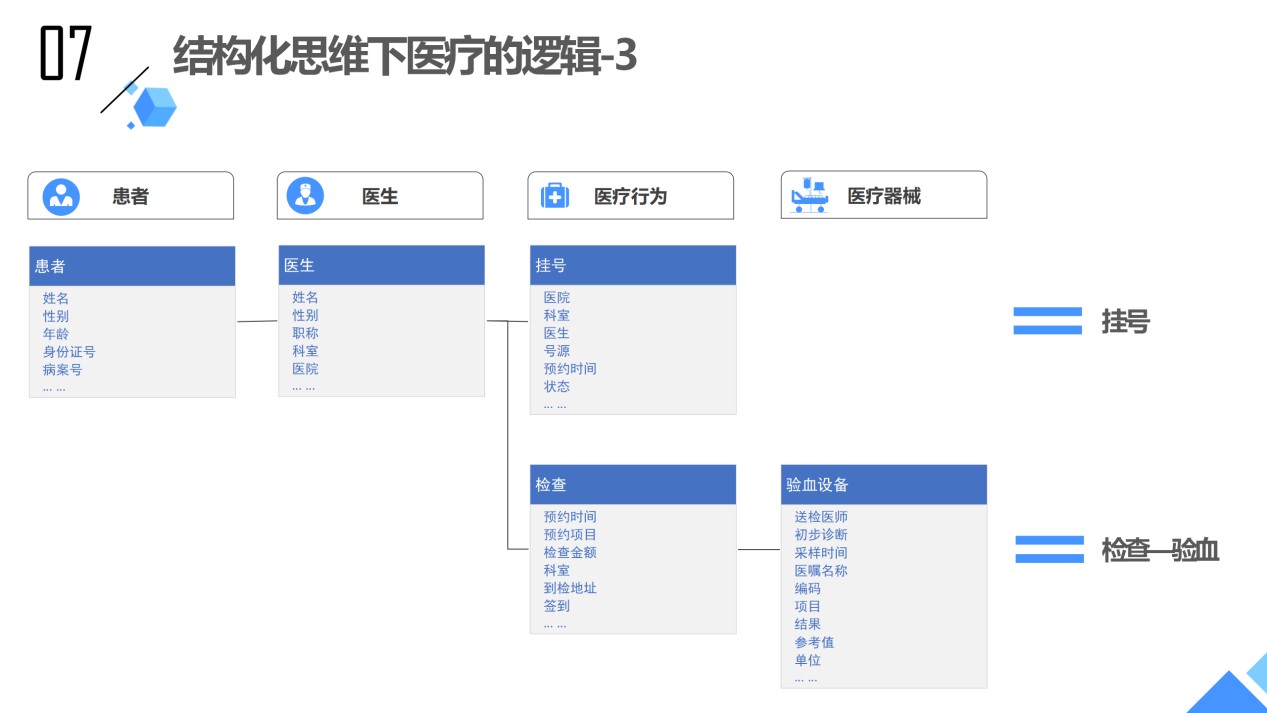

在产品经理眼中非常复杂的功能,在开发们眼里可能只是一个符合某类UML图的信息流转,在类和对象构建的表结构里,调取对应患者信息和医生信息组成了基础信息,再通过不同的行为涉及不同的活动图、状态图等内容。

患者信息、医生信息是基础表;医疗行为里每一项都是一个不同的流程,包含着不同的内容;根据匹配程度不同,代入到合适的行为UML图里,就可以快速的获得状态流程相关的内容。

三、未来格局

1. 行业领域的常识

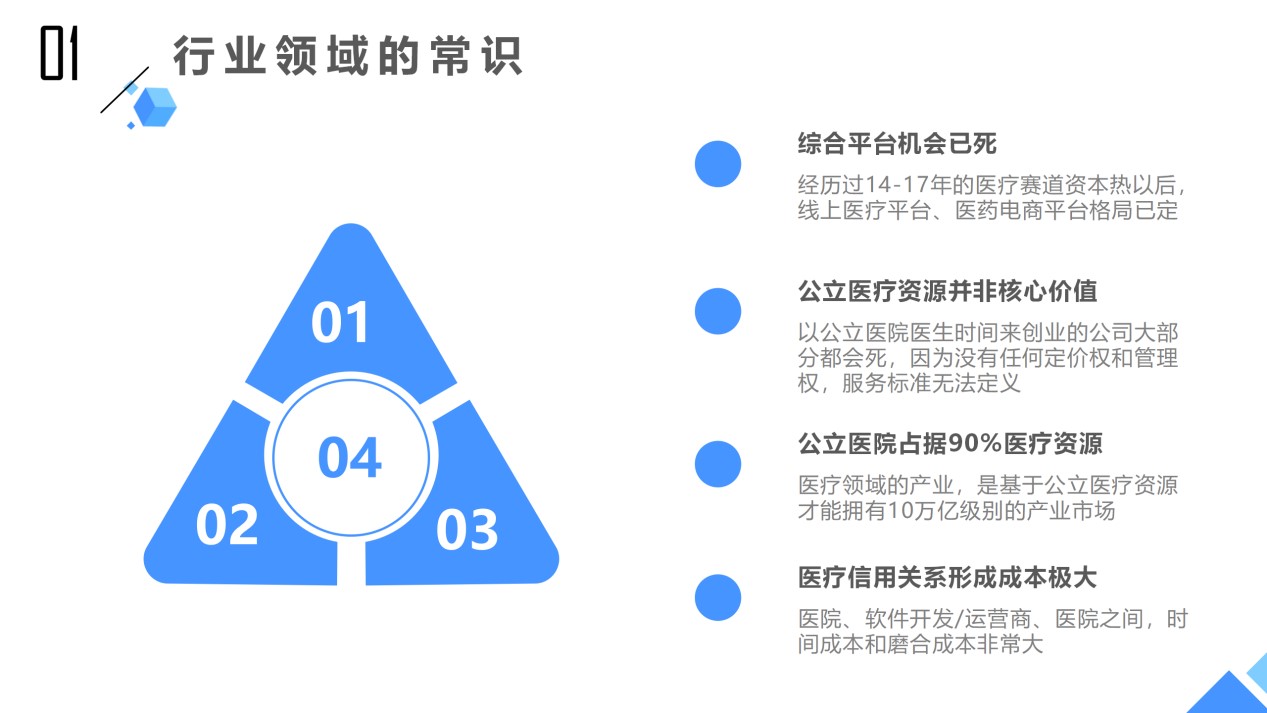

1)进入成本极大,竞争非常激烈

医药电商有年GMV分别为800亿+、100亿+、70亿+的阿里健康、京东健康和平安好医生;医疗平台由微医、微脉等独角兽,都是估值数十亿美金,拥有完整开发、产品、运营、销售和医生团队的成体系的强者。很难说,综合平台方向上还有机会。

2)平台方对公立医院的医生很难说有那么大约束力

公立医疗资源的话,如果说谁有,那大概率可能至少有五六家相同资源方;其核心在于顶尖优质医师团队和顶尖设备,医生资源核心在于医生时间和精力,很难说体系内副高级别以上医生会花大精力在咨询、问诊上,并且平台方对他们基本无太大约束力。

3)产业在某种条件下非常巨大

基于公立医院的资源,医疗产业才能拥有10万亿级别的市场,但是前提是国家不计成本地投入不同疾病、药物等的研发资源,投入建设的医疗设备等。国内很多公立医院基本靠国家补贴弥补亏损,来提供相对低价格优质的医疗服务。

4)磨合起来的时间成本极大

跨院间,医院和运营方间,各种利益诉求不同,因此导致沟通成本极大。

并且医疗是国家强监管领域,任何变化基本要基于国家政策风向才能做,否则不该做的做了被抓进去也很正常。一些看似简单的业务模式,基本上是个体医院试点,市——省——全国依次强推下去的,第一个吃螃蟹的人,其实并不知道这个螃蟹还能不能吃,不断试探、磨合、扣政策文件、各参与者博弈、过监管后,最终才能落地。

2. 未来格局——区域医疗集团割据

医疗服务最终得落地,线上是完不成核心医疗服务的;线上只是有流量优势,甚至一些像肿瘤等的疾病,医生在哪里患者就在哪里。

医药电商目前可以理解为,医药销售渠道之一,平台们组建医生团队,只是为了增强专业度、粘性后,更好地卖药,相对较轻,重不起来,难道还能在线上叫别人自己怎么扎针输液?

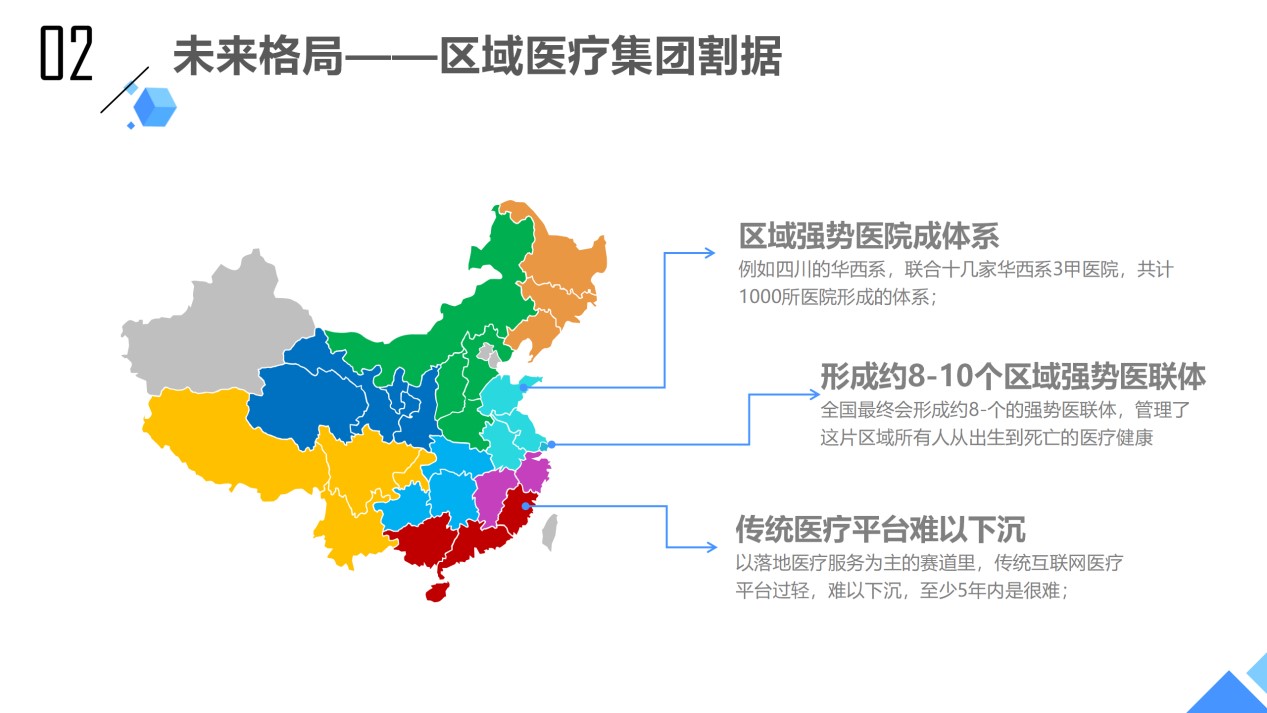

1)区域强势医院成体系

这一类形成是有原因的,大部分是因为某高校的医学院关联起来的,例如华西医院,全称四川大学华西医院,湘雅医院全称中南大学湘雅医院,依托于顶级高校的教育及医疗资源,逐渐形成体系。

华西系,联合几十家公立3甲医院,依托数十个全国顶级科室,建立了1000所医院形成的华西医院体系,在区域内医疗领域影响力巨大。

2)形成约8-10个的强势医联体,建立区域医院体系私域流量池

领头3甲医院提供资深专家会诊指导,帮助体系内医院进行科室建设,体系内患者电子病历、就诊转诊等互通,打破医院间信息壁垒,形成强势的医疗服务能力,在这区域内的人们享受从出生到死亡的健康检查、家庭医生、诊疗体系。逐步形成虹吸效应,逐步吸引更多的医院和组织加入,最终即使乡镇医院也能共享专家资源。

建立区域医院体系思域流量池,患者进入一次以后,就不会再想去轻医疗平台去看病或者简单咨询了,也便于国家对国民健康管理,符合国家大政策。

3)传统医疗平台难以下沉

医疗是专业度、对医疗器械要求极高的一种服务,线上平台有其优势,但是短期在5-10年内也是很难下沉的,除非自建医院、搭建医生团队、配置昂贵的医疗设备。

如果平台想向外卖、电商、出行等领域,把平台做大了给医院推荐客户,抽中介费,收公立医院的租子,大概率是不可能的,如果存在了,在资本家们在逐渐渗透在组织里了,那就直接举报吧。

而且,题外话,平台类的企业要做,国家也不允许随意砸钱扰乱市场,逐渐把公立性医疗变为西方的盈利性医疗,让老百姓们看不起病。

3. 从华西医院体系来窥视部分未来

1)通过公立医疗资源建立华西系产业之根

通过公立医疗资源作为根基,建立医疗产业互联体系。通过华西医院和900家医联体医院赋能产业互联网企业,建立医疗资源共享核心池;建立符合华西标准的互联网医疗健康门户;一站式线上线下的互联网医疗与健康服务。

2)半私域流量,服务用户终生,一张图看懂的人类生命全周期医疗健康服务

最终,建立以华西医院为核心的半私域流量,从实体医院优质医疗服务为核心开始,主机囊括医、药、险为核心的未来商业延伸,拓展慢病管理、家庭医生等的增值服务,终生服务于用户。

3)华西医院品牌——科研力量&国家级重点科室

华西医院的优势科室亚洲第一,根据科研力量、优势科室,建立华西医院品牌影响力,逐步辐射西部区域1200家联盟医院。

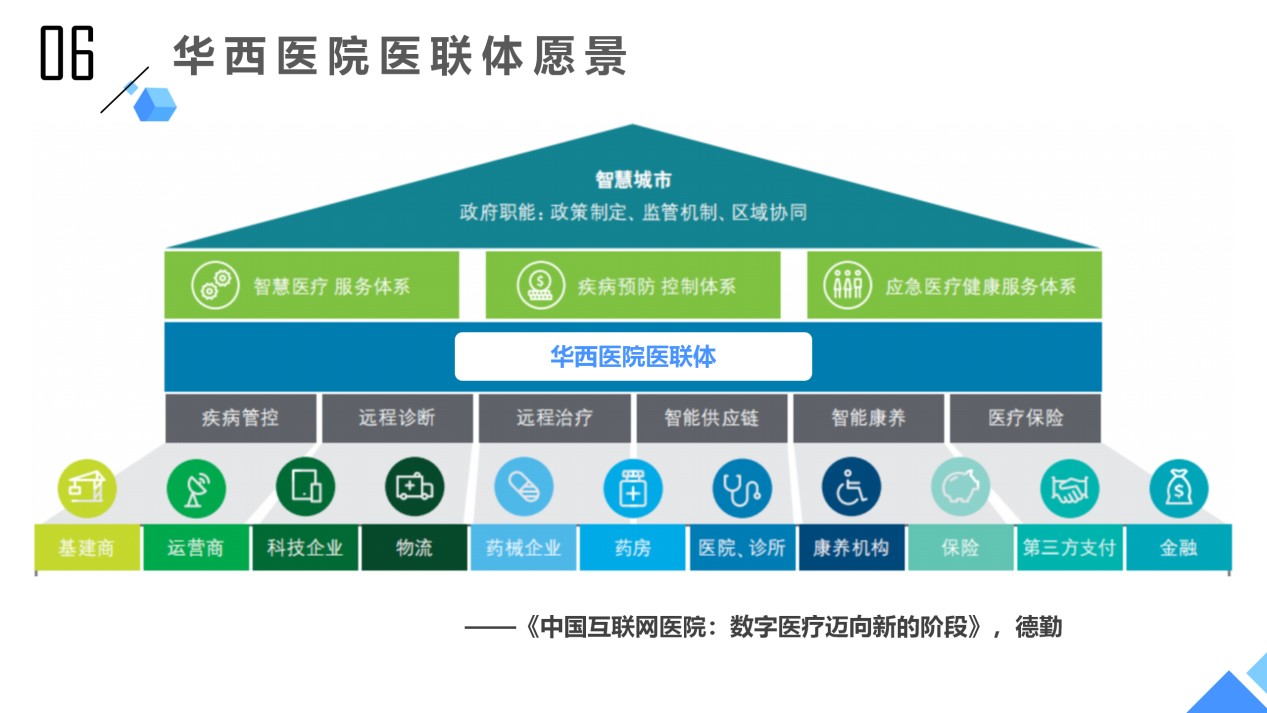

4)华西医院医联体愿景

报告内容来源于德勤的一篇研究报告,而笔者所理解得就是,未来区域医疗集团所期望的就是,完成了区域周期内的用户的生命全周期管理后。

假设,人一辈子活70岁,平均每年在药品、保鲜品上花费400元左右,一生做手术花费约15万,四川省总人口9374万人,仅仅四川省市场总量都是在16万亿级以上的未来潜在医疗消费力。

- 上联政府,中间辐射分享优质专家资源,下级医院执行治疗;

- 连接医药公司、器械企业、药房;

- 商业延伸:疗养机构、保险、第三方支付和金融;

搭建完成半私域流量内的医疗服务体系,用户享受保姆式最优质的服务,同时挖掘出新的营收金矿,完成区域医疗资源整合。

后记

很久没有写东西了,想写的时候就堆积一些,结果变成了好多篇文章和深度研究。这篇文是诞生于4月底一个下午,用了一个30分钟画的PPT为主要框架,后面逐渐丰满起来,有行业现状、产品深度思考、未来行业格局分析,也算是对自己4个多月不发文的空窗期画上一个句号。后面,就开始勤劳地写文了。

UML部分还在学习,但是不深,因此相关部分,大家参考那样的思路就可以了。最后也罗列一下,对写文帮助非常大的一些研究报告和大咖的分享。

免责申明

本文仅代表个人观点,数据来源于互联网公开信息,分析结果属于笔者经历过的项目经历和理解,特此申明。

如需私下交流或侵权等问题,请发邮箱:aigbert.li@qq.com,或加微信。

Aigbert-Aquarius(请注明原因,否则一般不通过), 欢迎各位指正和交流。

引用及参考文献

非常感谢以下的作者们还有分享的嘉宾大咖们,对这一次输出有挺大的帮助:

——《以数据治理为抓手的智慧医院建设思路分享》,东华医为;

——《中国互联网医院:数字医疗迈向新的阶段》,德勤;

——《2020数字化医疗洞察报告》,BCG & 腾讯联合报告;

——《中国互联网+医疗行业研究报告》,艾瑞咨询,2020年;

——《火球UML大战需求分析》,张传波,软件知识原创基地首席专家;

大佬分享:

——《互联网医院行业当前周期解读》,田敏,元璟资本合伙人;

——《互联网医院的困境、思考和突破》,杨建纯,百度健康互联网医院院长;

——《互联网医疗,避“重”就能“轻”》,岳丰义,华西公用总经理;

——《男性专科互联网医院白皮书》,蛋壳研究院;

——《新格局下,医院智慧管理建设的模式探索》

——《智慧医院建设形态及思考》,范可方,嘉和美康副总经理;

——《智慧医院建设要点说明》,刘海一,清华大学精准医学研究院副教授;

——《基于电子病历的智慧医疗信息化建设分享》,郭必纳,温州市中心医院信息中心主任。

#专栏作家#

LS邋遢道人,公众号:LS邋遢道人,人人都是产品经理专栏作家。资深运营和产品,连续创业者,现任某公司产品负责人。关注虚拟现实、虚拟增强、电商、新零售和生鲜领域,擅长运营分析、行业分析和产品分析。

本文为人人都是产品经理《原创激励计划》出品,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

深度好文

作为智慧医疗行业的新产品,请问有什么方向可以帮助公司整合平台,现在公司传统行业,系统非常复杂,大大小小几十个系统,凌乱繁杂 作为产品熟悉起来都困难,听前辈说他们去医院实施培训,医生一边吐槽一边也听不进去培训内容 有问题发生了再逐个问信息科 效率极低

赞

谢谢哦

牛啊

谢谢哦

很棒,外行人表示略懂了

哈哈,这行业里功能都是那些,行业发展也需要滴水穿石和强大整合能力才能逐渐推进

深入医疗核心流程并数字化、产业化。但目前轻模式的平台型医疗平台虽然会更加壮大,但满热,深入不了医疗行为,平台始终只是平台,且提供标准化的平台服务,短时间其实难以有大的突破。

个人目前也认为依托优势医院的区域医联体,整合区域资源、打通数据屏障、深入医疗行为,打造区域型的医院互联网平台,可能更加适合医疗的互联网化。

传统平台,除非政府强参与,否则很难说,能够让现有的纯互联网的平台参与更深的医院服务里,并且线上的确解决不了问题,所以未来以区域强势医联体形成的集团会被政府所推动,并且是中央和地方政府都非常愿意推动的

医药零售行业未来是省市的战争,那医药SaaS系统的发展 楼主怎么看

那一块没有深入研究,但是有一点受到国家政策影响大,因为医疗领域SaaS的客户,始终没有其他领域那么多,而且受到限制也多。。。并不能说是,医药零售业是省市的战争,而是现在阿里健康、京东健康、平安好医生已经侵蚀了很多线下连锁实体的药店的生意,和电商曾经和实体的关系和发展会很类似

好文章

赞

谢谢~

赞

优秀

谢谢