起点课堂会员权益

起点课堂会员权益万字长文反思互联网“线下战争”红海,以及突围公式

一味砸钱补贴的时代已经过去,要想死的快,只要砸钱快,新的时代首要的问题是精打细算活下去。

一、飓风停止了?

最近5年是移动互联网狂飙突进的5年。按照创新工厂的预判,这股浪潮的爆发将按照工具、娱乐、本地商务的顺序逐级推进。果然,基础工具、社交、游戏、电商、教育、内容……强大的飓风分波次席卷而来,几乎势不可挡。入侵一直推进到“本地商务”这个关键节点,陷入胶着。

互联网侵入线下本地商务的第一个波次:千团大战,流血漂卤。

互联网侵入线下本地商务的第二个波次:O2O大战,泡沫伴随着资本寒冬刹那崩裂,血战之后幸存的美团、滴滴也是深受烧钱之困,饱受争议,前途未卜。

互联网侵入线下本地商务的第三个波次:资本变得更加精明冷静,也更加保守,入侵聚焦在了共享单车这样的局部领域。

国家仍然在高呼着互联网+,要用高科技的力量实现各个产业的全面升级、淘汰落后产能。很多媒体和理论家们仍然在说着“整合分散需求、构建线上撮合的大平台”的O2O故事。但是创业者和投资人们却冷静了许多,理论上看来很有前景的事情,未必就是一个好生意。

这种冷静的第一个关键词是“合并”。滴滴和Uber合并了,58赶集合并了,美团点评合并了,时不时又有消息说要把糯米并了,这一出出相爱相杀玩得人应接不暇。形势大好时“烧钱”,资本寒冬了就开始“合并”,最终都是千方百计要在一个成为风口的品类打造出一个垄断性的“头部”。

这种冷静的第二个关键词是“拥挤”。一旦某个领域得到初步验证还算靠谱,资本就会疯了一般地涌入,唯恐被落下。于是共享单车领域,从摩拜、ofo、永安的三国大战,到小鸣、骑呗、优拜以及近期巨额融资的野兽骑行团队做的小蓝单车……转眼之间千车大战一触即发,甚至传闻滴滴也要做单车了。在回收领域,当爱回收开始烧钱大铺广告、建线下门店的时候,回收宝也获得强势资本关注,半年完成两轮融资,回收领域热度迅速升级。

然而,在更多未被市场验证的领域,或者已经有项目先行但是折戟沉沙的领域,比如美容、生鲜、社区电商、私厨吃饭、家政……总体的氛围是悲观的。这些领域不能说没有市场,也不能说没有需求,只不过线下产品和商业模式下、拿下它们要付出的巨额成本,不是一般的资本可以承受的,即便可以承受,如此的投入对比遥遥无期的不确定回报,这也绝对不是一笔好生意。

人口红利正在褪去,流量成本迅速抬升,整个战场仿佛在刹那间凝滞了,一时间舆论高呼“风停了”。那么,互联网的“线下入侵”是否已经到达了能力的极限?伴随着微信小程序的推出,新的流量红利是否可能重新带来O2O的爆发?

二、共享单车的转捩点?

在几乎所有的融资分析和PR报道中,“共享单车”(准确地说是b2c出租单车)都是近来难得一见的“靠谱赛道”。有没有需求?绝对有,一线城市的最后三公里需要这么个代步工具。市场大不大?绝对大,一二线城市的规模,已经足够容纳好几个摩拜了。运营成本低不低?各种技术手段逐步压低边际成本,而用户初次缴纳的租金直接可以变成现金流。

同时,这类项目看起来是不需要陷入补贴大战的,骑一会5毛钱还需要补贴吗?

更关键的是,共享单车是可以“快速回本”的,比如某单车只要每天被用户使用6次,半年就可以回本,剩下就是赚,哪怕报废了也没关系。

看起来,理论上已经无懈可击了吧?

理论上无懈可击的项目,现实中往往值得警惕。在O2O大热的那两年,我们几乎每天都能听到理论上工整精致、无懈可击的商业计划,看到野心勃勃的互联网人想要颠覆某个传统领域,看到野心勃勃的传统行业老板们想要借互联网来个“第二春”。可是接下来呢?事实告诉我们,互联网人常常低估了线下的水有多深,传统老板也忽略了互联网不仅是一个载体,更是一种植根于深层的“基因”,这不是听几堂互联网思维课就可以解决的。

很多项目的问题不是理论上有硬伤,而是从逻辑看太完美了,你能想到别人也能想到,结果所有人都一哄而上、硬生生给做死了。

恰恰,单车项目最大的问题是“壁垒不足”。

试想一下,尽管一线城市“最后三公里”的出行需求是确实存在的,但这种需求的时空分布却是非常不平衡的:某些区域需求量和使用频次会很大,有些区域几乎没有;某些季节需求量很大,某些季节几乎无法使用。于是在实际运营中,就会出现一个个局部的“热点”。

共享单车可以快速回本、形成规模经济的核心在于“高频使用”,在于平均每天至少被使用那么几次。而使用频率的保证,关键在于“热点”区域的供需平衡甚至供不应求。伴随着单车项目的不断普及,用户的使用习惯被培养,需求和频率一定会上升,但是另一个危险在于——如果单车项目的玩家太多,以致在局部“热点”领域内供大于求呢?

几乎无法想象用户对某个品牌的单车形成特定的“品牌忠诚”,往往是眼前有哪家的车就用哪家。那么局部热点区域“供大于求”的结果一定是各家的使用频率都被摊薄,回本速度逐渐降低,但是运营成本依然摆在那里。

不,运营成本还有可能上升!因为供大于求、频率摊薄几乎必然会导致“恶性竞争”,于是一段时间内偷车、破坏、涂抹二维码横行……是不是有点熟悉?这不就是千团大战、O2O扫码大战的翻版吗?

共享单车的玩家和投资人们只能寄希望于彼此默契,不恶性竞争,同时不要有更多的新玩家涌入,让还没有充分培养起来的市场越分越薄。可是最近几个月的事实基本就是打脸,这……可能吗?

当然,或许笔者在这里过于悲观,最糟糕的局面可能不会出现。但是庞大的线下市场,为何往往陷入巨大泡沫和囚徒困境?本来好端端的挣钱项目,为什么最后大家一拥而上结果都不挣钱了?

泡沫和投机从来不是中国经济的专利。在美国历史上,从铁路到运河,从石油到汽车,也曾不止一次地陷入今日互联网一样的境况,看到机会了大家就“一拥而上”,结果最后尸横遍野、一哄而散。但是,放到更长的维度上看,这些泡沫尽管最终幻灭,但是客观的结果都是使美国的铁路网更发达了、运河系统更强大了、高楼鳞次栉比、交通车水马龙。

从这个角度说,O2O们即便是泡沫也确实改善了我们的生活,美团、滴滴成了最终的幸存者,他们无一例外地烧钱、无一例外地饱受争议、无一例外地承受高昂代价,最后在差一点就死去的瞬间挺了过来,成为最后幸存者——这“烧钱二宝”。“重”是他们命定的劫数,一旦挺过去,“重”却也能成为壁垒。

除此之外,那么多的o2o已经或正在死去。生与死之间,关键是什么?

三、有需求与需求“划算”

在我们刚开始创业的时候,导师们总是高歌着:去发现人们的需求吧,只要有需求,就一定能做出一番事业。而一旦某个被追捧的项目陷入困境,他们的总结也一定是“那是一个伪需求”!

事情真的这么简单?拿O2O项目来说,在线找家政、找按摩师、找美容师……真的是没有需求吗?真的就是“伪需求”吗,好像并不是那么简单。

需求是商业的关键,但并不是唯一解释。底层贫苦人民的就业、教育、医疗都有需求,这肯定是真需求,那你创业公司去解决试试?

有人说,O2O项目不是简单用网络对接需求就可以了,他必须缩短行业链条、消灭中间地带,真正提升行业的整体效率。也有人说,移动互联网的项目要“高频、刚需、标准化、痛点明显”。讲的其实都是一个道理:

一个事情不是有需求、需求大就行,还得看你的解决方案是否“划算”,只有划算的需求解决方案才具备商业可行性。一个需求再强大,如果你的商业方案要付出巨大的成本和代价才能勉强hold住,这就绝对不是一个“划算”的需求,你一定要去满足就一定会落到坑里。这是大多数O2O的死因,简单套用已有的模式,研发app、搞免费补贴、拼命地推……结果发现按照这个模式,要拿下这个市场花费的可不是一般的钱,只能破产。

有些领域,即便我们再开动脑筋、巧妙创新,按照现有的技术和产品条件,也很难找到一个“划算”的方案。想想美团滴滴们付出了多大的代价,这还是在出行吃喝玩乐这样“高频刚需”的领域,那么在其他的领域呢?

找不到“划算”方案的领域,就是移动互联网在技术和商业上的“能力尽头和极限”,就不是一般创业公司可以玩得转的,甚至成熟公司也要劳民伤财,这个时候你得明白要收手了,移动互联网这股大浪已经打到了边界。

如何识别“划算的”有商业潜力的需求?两个字,效率。

四、效率的本质?

饿了么的创始人张旭豪说,唯一不变的是用户要以更低的价格、更快的速度、拿到更安全的食品和产品。互联网思维的导师说要找比起对手有10倍效率的领域……讲的都是效率。

效率,就是更小的投入,更大的回报。

移动互联网之所以能以摧枯拉朽之势,迅速地侵入人们生活的每一个领域,“效率”是一个重要的势能。以笔者专攻的社交领域为例:

人们为什么纷纷使用微信,一定是因为它的沟通效率远远高于传统的线下沟通和电话短信,无论是金钱和精力更小的投入,还是语音、视频等更丰富的回报。为什么想要颠覆微信的产品纷纷失败,易信也好,来往也罢,其实是因为相较于微信并不能提供更高的效率,即便在局部有了些体验提升,相较于换app“转移关系链”这个巨大的转移成本,也微不足道。高成本、低回报的事情有几个用户会“有情怀”去做呢?

人们为什么曾经热衷陌陌,一定是因为它提供的异性勾搭效率远远超过传统的街搭,搭讪附近的妹子忽然变成了一件触手可及的事情。人们后来渐渐不用了,一定是因为这种“勾搭”效率严重降低了,搭讪没人回,回了也是微商、酒托、特殊职业工作者。而为什么陌陌的直播火了,恐怕是对于已经锁定的人群来说,在直播中勾搭妹子的反馈,已经远远好过社交软件了,至少那是真人,至少她会说声“谢谢点赞”,至少我可以砸钱送礼求口播。夜店变成了夜总会,生意又红火了。

效率就是更低的成本、更高的回报。但它又是综合系统的,某方面的效率提升可能带来其他方面的效率下降,进而导致“效率红利的褪尽”。这就好像陌陌上勾搭别人的效率看起来提升了,但是“选出优质异性、获得有质量的沟通体验”这一点的效率就下降了。一旦用户不再关注前者、开始关注社交的质量,问题就来了。再比如,私家汽车的出现提高了人们的出行效率,但是一旦大量私家车投入使用、城市里处处堵车,出行效率反而下降了。

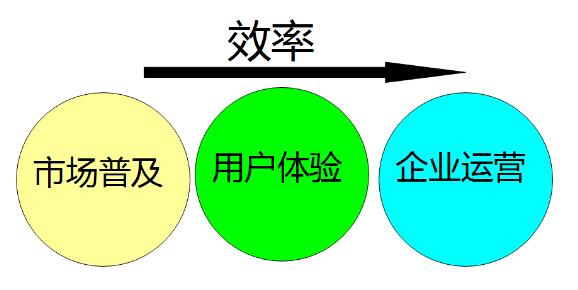

整体来看,移动互联网项目的效率红利主要有三:

- 相较于传统商业,更容易获得巨大的流量红利,进而实现指数爆发、规模经济。

- 相较于传统商业,能给用户带来更好的体验——更小付出、更大回报。

- 相较于传统商业,互联网公司的运营模式效率更高,边际成本逐步压低,边际效益迅速提升,进而快速爆发成为巨型企业。

这就对应了三个指标:市场普及效率、体验效率、运营效率。

五、效率的计算公式

对于项目前景和关键战场的预判,对当下效率的计算、对效率变化的预判非常关键。为了论证这一点,笔者会举出几个项目(美团、滴滴、共享单车、上门美容)一一对比,但绝无诋毁之意,代表的也是一家之言,只是提出了一种分析项目的思维方式。

这两天朋友圈里有这样一个说法:滴滴、Uber、快的,以及其他公司在这个市场上,至少砸了一百亿美金的真金白银,这里面绝大部分其实都是用来补贴打架用的,最终的结果就是三家合并,换个角度想这个问题,如果他们一开始就合并,其中绝大部分的资金并不需要用来补贴,换句话说,绝大部分钱其实并没有多少价值,而这部分的投入,都需要在以后的运营中给赚回来……涨价这个事情,就是必然的趋势了。另外,从商业投资角度来看,一百亿美金的真金白银投入就换来一家估值375亿美金估值的公司,估值和现金回报比例是3倍,这个估值如果是这家公司的上限,那么回报期限越长收益就会越低,最终可能就是一个失败的投资。

这个说法有没有道理,还是存在算法漏洞,让我们往下看。

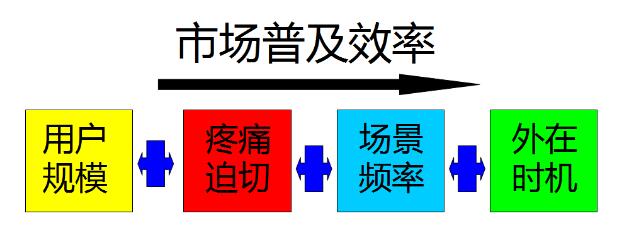

1、市场普及效率

就是一个项目被市场快速接受进而高速成长的可能性,就是看市场对这个项目“敏感不敏感”,人们看到这个产品是惊呼“怎么不早点出来、我太需要了”,还是一脸懵逼、需要教育培养才知道它的好。市场普及效率包括几个方面:

a、用户规模

美团、滴滴针对的是一般大众用户,出行、吃喝玩乐这样的需求,几乎所有的人都会有。

共享单车主要针对的是一二线城市、存在“最后三公里”问题的白领上班族等。

上门美容针对的是25-40岁、收入较高的女性。

b、需求迫切度(疼痛度)

滴滴针对的痛点是:打车难、服务差、黑车无法监控,几乎每个人都曾深受其害。

共享单车针对的痛点是,“最后三公里”没公交、打车划不来、不想买自行车,这对一部分人的感受是强烈的,另一部分人则完全懵逼看不懂。

上门美容针对的痛点是,不想出门去美容店?怕被美容人员推销?笔者不知道。

c、场景频率

美团、滴滴针对的是高频场景,共享单车是中高频。

d、其他的“时机”

比如非典事件给电商带来了难得的机遇,微信支付的流行对于O2O的推动。

总体来说,一个人群规模大、场景频率高、痛点清晰且用户深受困扰的市场是“易感”的,只要你的方案足够强大,就可以得到快速传播。但是如果市场不那么敏感、问题不那么显而易见、用户需要培养和教化,你要做的要么就是精细运营、活下去、等风来,要么很可能就是砸钱补贴培养用户习惯,但是结果……

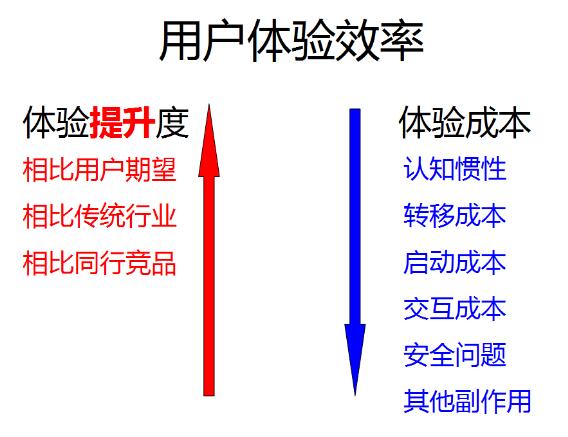

2、用户体验效率

就是“体验提升度-体验成本”。

a、体验提升度

一个创业者说,我的产品解决了用户什么需求、体验怎么怎么好,这是没有任何意义的,你还得论证相对于已有的方案(无论是线下传统的,还是其他互联网项目),究竟在体验上带来了什么了不起的提升。这就好像今天你做了一款app,可以让用户和别人语音和视频对话,但是现在市场上已经有微信了,你这个体验提升等于0,这恐怕是很多社交项目失败的根本原因。

美团外卖带来的体验提升是明显的,以前电话外卖就那么几家还得记着号码,现在打开美团随你选。

滴滴带来的体验提升也是明显的,再也不怕打不到车了,打到车了以后还能评分、司机师傅态度好了很多呢。

那么上门美容和推拿呢?体验真的好了很多吗,就是因为懒得出门?

b、体验成本

用户体验要达到一个理想状态,这个成本还真多。比如:

用户的认知惯性,我就是习惯了老办法,你这个方便、但我不习惯。

用户的转移成本,你这个东西是很好,但是放弃原来的我做不到。

平台的启动成本,一些平台必须在供需双方达到一定规模的情况下、体验才能最好,这就需要冷启动,这是一道坎。比如,某某专车优惠力度是大,但是一打开发现周围没几辆车,体验怎么可能好?

产品的交互成本。用户都是懒惰的,如果一个产品使用复杂、打开以后找不着北,你就是再好也会被放弃。这个交互成本要足够低,想到就用、一步触达、迅速满足、用完就走。

安全问题及其他副作用。你的产品会不会带来安全方面的担忧呢,比如人们对滴滴中存在黑车的担忧,比如人们对上门服务侵犯隐私的担忧。

在千团大战中,当拉手们争先恐后到处刷广告的时候,美团却苦练内功不断提升产品力,免预约和手机端支付的一路领先,迅速降低了人们的使用成本,真的做到了随时随地想团就团毫无负担。

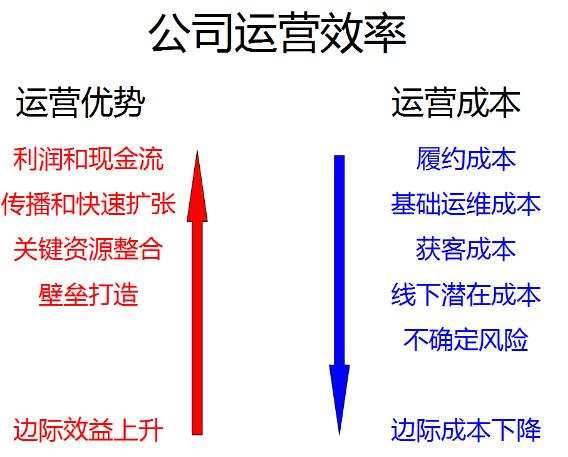

3、企业运营效率

互联网公司一定因为更轻的模式,而获得比传统行业高得多的利润,一个服务千万用户的公司可能只有十几个员工。反过来说,如果这种运营效率的优势不再,要满足需求抢占市场需要烧钱填补无底洞,这个公司就迟早要完了。商家运营效率主要看三个方面,运营优势、运营成本和边际成本效益变化趋势,这个相对复杂些,在此只能简单罗列、未必准确。

a、运营优势

运营优势可能来自于所处的行业,也可能是因为企业自身。具体有:

行业利润和现金流打造能力。比如这里所说的上门美容和回收宝,都属于行业利润相对较高的领域,而美团、滴滴和共享单车则是薄利多销、更易形成现金流的项目。

传播扩散和快速扩张能力。你的项目容易获得“眼球效应”吗?好的项目都是能快速传播、形成口碑的,这种传播迅速或许是因为行业本身(比如情趣用品这个领域可能需求强,但传播起来就不那么容易,大家有点不那么敢说),或许是因为公司已经掌握了强大的流量获取能力,比如百度用自己的流量做糯米,又或许是因为项目本身的标准化能力,使其可以低成本地快速扩张。

关键资源整合和壁垒打造能力。每个行业都会有那么一些稀缺的关键资源,房地产要抢地段,做社交网络要抢关系链,做社交媒体要抢KOL和PGC……并且这个稀缺资源在不同阶段可能还是变化的,在竞争中活到最后的公司往往是在时间窗口内抢先占据了关键资源、对后来者构筑了壁垒:微信建立了庞大的关系链、后来的社交产品就很难找到空间、因为转移成本也太高了;美团强大执行力的线下团队拿下了一到五线城市的本地商户,竞争优势就非常明显;谷歌、苹果这样的高科技公司在科技专利方面足够领先,这也是对手无法跟进的壁垒,技术就是核心资源。

相对的,没有壁垒、找不到关键资源的行业都是恐怖的,因为很可能会陷入砸钱补贴的囚徒困境,你砸钱灭不掉对手,但不砸钱用户真的就跑了;再比如单车这样的领域,用户往往是有车就用,不大考虑是哪个牌子。在这样的领域,往往陷入玩家一拥而上、一哄而上的同质化恶性竞争局面。

b、运营成本

履约成本,完成一次服务,我们大概要付出多少成本?比如上门美容这样的项目,看起来用手机、不需要场地成本是下降了,但实际上对美容师而言、长途劳顿导致大量成本花在了路上,而美容服务所需要的较长时间,导致订单量并未有效上升;美容服务的非标、用户对于陌生美容师的不信任,又会导致服务成本的提升,“总觉得对方在胡”,结果就是满意度打分很难上去。

基础运维成本,一个公司在产品研发和运营上投入的成本。

获客成本,获得一个用户要多少钱?获得一个忠诚用户要多少钱?像现在很多项目获得一个有效用户要百元以上,最终流量转化却遥遥无期,简直可以走了。

线下潜在成本。太依赖一些线下资源了,结果被牵着鼻子走,议价能力非常低;或者这个行业水太深,信息高度不对称,潜规则横行,你信心满满、进去以后发现完全不是那么回事。

不确定风险。第一个风险是用户作弊,产品的规则漏洞常常被利用,最终因为大量的虚假作弊行为蒙受巨额损失,代表如app的刷量、Uber的刷单;第二个风险是恶性竞争,这样的情况在o2o和外卖混战时已经出现,试想一下,如果未来单车项目开始互相喷涂二维码、结果将怎样;即便没有来自用户和竞争对手的威胁,政策和法律风险也往往如影随形,滴滴好不容易收了uber,却因为网约车新政陷入窘境,而直播、p2p项目也正面临着日益巨大的管制压力。

c、边际成本效益变化趋势

互联网项目的运营成本不是固定不变的,往往伴随着自身发展和市场形势的变化,迎来爆发性的增长,或者陷入逐步恶化的红海泥潭。好的互联网项目都是可以指数爆发的,边际成本不断下降,边际效益不断上升。

预测边际成本效益的变化情况,主要看两个:一是伴随着用户的不断涌入,会不好出现“规模大网效应”,边际成本逐步摊薄,用户接受越来越快。二是一旦大量同类型对手模仿和跟进,有没有可供利用的壁垒,还是会因为一哄而上的恶性竞争导致最后大家都赚不到钱。

从这个角度看,千团大战、千车大战、自行车大战都是惨烈的,因为同质化对手的涌入导致恶性竞争的出现,很多一开始根本没有考虑到的成本都出现了。但是这样的项目又必须快速扩张去形成“规模大网”,只有这样才能逐步压低边际成本、取得对对手的优势。

最可怕的是到最后出现几个恶战不休、相持不下的寡头,谁都想取得垄断性胜利,谁都灭不掉谁,谁又都不敢轻易让步,最后陷入一次世界大战阵地战那样的窘境,投入巨大资源,伤敌一千自伤八百却无法取得寸进,同时又不敢不投入、因为那就意味着彻底认输——这是标准的囚徒困境。

总体来看,现在已经几乎没有哪个创业项目可以三大效率齐占,每条赛道或多或少都会存在着这样那样的问题,需要打硬仗、熬过最艰难的苦日子,活下去,等风来。而这个公式放在这里,也只是为了大家理清思路、分析各个变量之间的逻辑关系,比如传播能力强的项目往往获客成本低,但是用户的海量涌入也可能导致运营成本特别是作弊风险激增。

一个项目的效率优势不是一尘不变的,某方面的效率提升可能带来另一方面的效率下降,而在不同的发展阶段整体效率也会变化,会有意想不到的成本出现。人口红利褪去,人们对下载新app不再敏感,资本寒冬的出现导致投资人更加保守……新情况不断出现,对效率又得有新的预判。

六、会有新的机会?

最后,让我们回到开篇的问题,互联网对线下本地商务的入侵到达能力的边界和极限了吗,有没有新的机会?2016年是一个节点,是时候好好回溯一下过去几年在线下本地商务的进击和挫败,展望一下未来,盲目悲观和盲目乐观一样不可取。

第一波机会,出现在显而易见的高频刚需领域,出现了美团滴滴这样的大公司。

第二波机会,出现在不那么显而易见的高频刚需领域,摩拜、ofo和其他自行车公司正在激战,伴随着市场逐步教育和成熟,或许会出现几家利润不错的大型单车出租公司,或者就像开篇说的那样……

那么接下来呢?是应该继续进击、寻找合适的领域,还是该等待技术的重大突破、平台的更迭、新的人口红利到来?

现在看来,第三波机会会出现在中低频刚需、但是利润较好、有行业壁垒的领域,比如回收领域的机会。值得注意的是,由于小程序的推出,或许这些平台的获客成本会迅速下降,毕竟用户不再需要下载一个app,才能使用你的线上线下服务。

这是一个新的变数,但有几点需要注意:

- 目前公布的小程序信息,似乎并不支持过于复杂的产品机制,所以你几页搞不定就别玩了;

- 没有关注机制,用户的重复调用是一个问题,不像app放在桌面上每天可以看到,所以如何锁定用户针对特定场景的心智是一个问题;

- 没有统一的应用中心可以刷榜的情况下,创业者们或许应该把更多的心思放在事件营销、病毒炒作之类的高效传播和口碑打造上,或者……你不怕烧钱也可以去地推呀,哭瞎。

一味砸钱补贴的时代已经过去,要想死的快,只要砸钱快,新的时代首要的问题是精打细算活下去。然而太阳底下并无新鲜事,一个市场有点红利就一拥而上、到最后大家都不赚钱一哄而散的悲剧不断重复,或许只有有行业壁垒的领域才可以艰难挺到最后。也只有那时,关于眼下的移动互联网是否到达能力边界,才会有一个最终的答案。

需求足够硬,痛点足够准,模式足够划算和高效……那一天即将到来,在无尽的迷茫黑夜和流血漂卤的恶战之后,让前行者更加努力,让旁观者拭目以待。

#专栏作家#

张俊,上海帅醒科技创始人兼CEO,人人都是产品经理专栏作家,斯恩斯研究院创始人。微信号:biohazard2015。野路子产品菜狗一枚、创业在上海,测试新一代兴趣APP中,欢迎勾兑,吵架不回。

本文原创发布于人人都是产品经理,未经许可,不得转载。

求开白名单