起点课堂会员权益

起点课堂会员权益叮咚买菜、每日优鲜还需翻过两座大山

编辑导读:如今,社区团购、线上买菜正在不断深入人们的生活,即使在一些小城市也能看见他们的身影。看上去好像一派欣欣向荣,但是本文作者觉得,叮咚买菜、每日优鲜还需翻过两座大山。具体是哪两座大山呢?一起来文中看看吧。

6月9日,每日优鲜和叮咚买菜双双向SEC提交了IPO招股书,分别计划于纽约证券交易所和纳斯达克挂牌上市。

对于此则消息,市面媒体大都给出了悲观判断,也都有相当成熟的理由作为支撑。

但我个人更偏向以“一分为二”的方式来认知。

以下是我的基本判断:

- 电商买菜是一个巨大的赛道,再造一个阿里或许够呛,但足以再造一个美团;

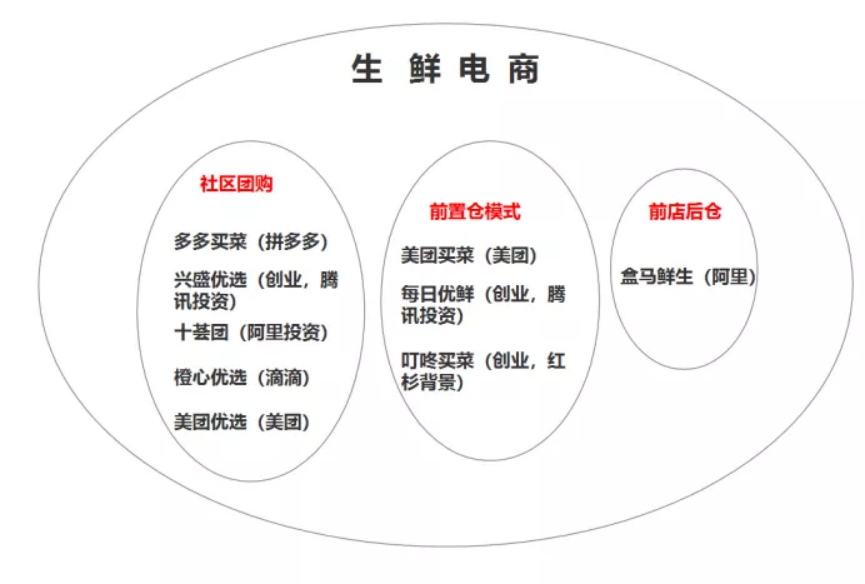

- 该赛道中,B2C模式已基本宣告失败。当下的主流模式分别包括:前置仓模式(叮咚买菜、每日优鲜),店仓一体模式(盒马鲜生),社区团购模式(美团优选、多多买菜)。

以终局视角来看,前置仓模式最符合消费者利益,也最符合先进生产力所代表的方向。

此为赛道的利好。

所谓一分为二,是说我们首先应当站在“对的赛道”这一大前提上,再去看赛道中的具体困境。

目前来看,每日优鲜、叮咚买菜想取得最后的胜利,仍需翻过两座大山:

- 同行者带来的挤压,其中最大的挤压来自社区团购;

- 前置仓模式本身的盈利困境;

如今,人们的悲观判断,都是建立在“翻不过”这一基本判断之上的。

本文并无意与主流唱反调,并高度同意,二者突围的“概率极低”。

但投资是投什么?

投概率。

0和0.00001有着截然不同的本质区别。

“高风险”与“高回报”永远是一体两面。

以下为详细报告。

01 赛道凶猛

电商买菜是一个死而复生的行业。

早在2005年创业者们就已经开始打这一品类“电商化”的主意。

以易果生鲜、多利农场、中粮我买网等为代表,最初选择的路线是比较简单的B2C模式,即定位本地市场的生鲜电商。

但很快,人们就发现了生鲜商品标准化低,易变质腐烂,需要冷藏、冷链运输,履约成本极高等“难驯化”特质,迟迟无法跑通。

2015年前后,随着O2O概念的快速发展,生鲜电商也曾一度迎来风口。

数据显示,仅2015年一年新成立的生鲜电商就有260余家,除了京东到家、顺丰优选等巨头入场之外,大量创业公司也在此期间诞生,如每日优鲜、多点Dmall、爱鲜蜂、社区001,许鲜等。

但2016年资本退潮后,却发现大都是在裸泳。

中国电子商务研究中心的一组数据显示:生鲜电商4000多家入局者中,4%持平,88%亏损,且剩下的7%是巨额亏损,最终只有1%实现了盈利。

换言之,整个赛道都可以说压根没有跑通。

每日优鲜(左)和叮咚买菜(右)的近期融资

直到疫情出现:余烬未灭,春风吹又生。

2020年除夕至初四,每日优鲜同比增长3倍多;

叮咚买菜每日能增加四五万新用户,订单量同比上月增长3倍多;

京东生鲜的销售额同比增长4倍多,多点DMALL的销售额也同比翻倍。

根据凯度咨询数据,疫情期间农产品的渗透率快速提升,半年内用户群体中约有1/4是疫情期间新增用户,其中79%表示在疫情后仍将继续使用。

前文提到,履约成本是生鲜电商难以“驯化”的最大困境,但“驯化”之后的美妙远景,却也是服装、数码等品类所远不能及的。

业内普遍认为,生鲜这一品类真正崛起后,将直接影响整个电商行业的竞争格局。

我们可以一个月不用淘宝,但我们每天都得买菜。

买菜所具备的“刚需、高频、大规模”的市场属性,对巨头而言有着极为重要的战略意义。

拿下这一战略高地之后,借由“高频打低频”的互联网打法,胜出者可以向着服装等高利润市场发起冲锋,也未尝不是没有继续上演“赢家通吃”的可能。

最现实的例子,一个是“拼多多凭借水果起家,后吃下白牌,再继续靠百亿补贴往iPhone、SKII、switch游戏机等高端品类上攻”;

一个是“美团拿下外卖业务的大半壁江山,凭借着用户黏性向酒店,旅行,KTV,医美,单车,网约车等多项本地生活服务侵袭”。

所谓的电商买菜,其本质更像是基于地理位置服务(LBS)的电商模式,实际上是一场对社区便利店的全面替代。

这一模式跑通之后,家庭将作为新的核心消费场景,爆发出极强的生命力。

除了生鲜类产品,香烟、饮料、电池、鲜花、药品乃至上门按摩、家政等一系列即时消费性强的品类,均可以在该平台上达成交易。

生鲜不是其本来面目,“到家”本地生活服务才是。

电商买菜是一个巨大的赛道,再造一个阿里或许够呛,但足以再造一个美团。

02 八仙过海

2016年4月,生鲜电商美味七七倒闭,第一个重量级牺牲者出现。

随后,社区001、后厨网、青年菜君、许鲜等生鲜O2O纷纷倒闭,爱鲜蜂被中商惠民收购,多点则转型做商超的数字化解决方案提供商,众多创业者纷纷都黯然退场。

中粮我买网为了自救,通过提升“件单价”的方式来间接降低履约费用,在2016年努力把件单价拉到了200块,单均配送成本在20元以上,依然盈利困难。

2015年,每日优鲜在北京首创前置仓模式,以“分布式库存(前置仓)+短半径运输”取代“集中式库存(中心仓)+长半径运输”。

以天女散花的方式,把大网点拆成小网点,开到各个小区的家门口,用户下单就送。

通过分散仓储缩短运输距离,使得前置仓模式的最后一公里不需要冷链。

据媒体报道,中心仓冷链成本30元,前置仓冷链成本可以做到15元以下,降幅比例达50%。

考虑到分摊成本的诉求,又有企业提出了“前店后仓”的运营模式。

用户既可以到店里消费体验,也可以线上下单,以店为仓,进行即时配送。代表企业即阿里的盒马鲜生。

有人说这种模式兼顾了前置仓的优点,并通过线下业务降低了获客难度。

但这种缝合式的业态,同时也叠加了管理成本。

所谓的“前店后仓”,其实就是除了生鲜买卖,又叠加了一个传统商超的活儿。相当于沃尔玛和每日优鲜拼了个地界儿分摊房租,但具体业务跑起来,还是两套团队,各跑各的。

至于社区团购,也同样发轫于2015年的第一次大风口。

随着微信红包的普及,社区团购拥有了得以依存的基础设施。

2016年初现于长沙;

2017年逐步完善;

2018年资本入局,巨头下场,高速爆发;

2019年洗牌重组,兴盛优选拿到腾讯战投,你我您并入十荟团;

2020年,疫情催化,美团、滴滴、拼多多等巨头高调入场,后面的事大家都知道了。

03 社会价值?

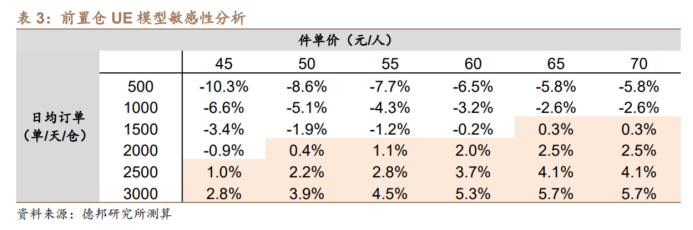

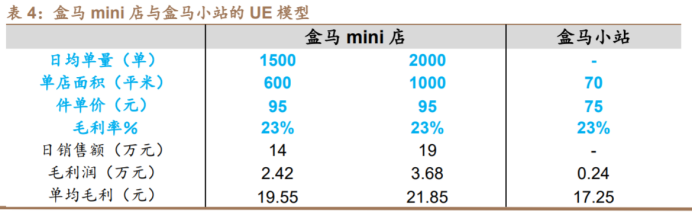

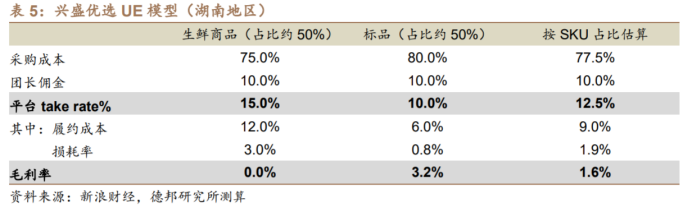

单从UE模型来看,社区团购是最高效的,前店后仓次之,前置仓则最差。

定量分析大家可以看上述表格,此处不多叙。

我们只做定性理解即可。

关键词:共享经济。

社区团购,是街边门店与仓储网点的“合租共享”,平台只需支付少额的“团长”成本即可免费使用大量的线下网点;

前店后仓,是传统商超与仓储网点“合租共享”,平台打两份工,赚两份钱,花两套成本,但好在获客流量可以共享;

前置仓则是妥妥的个体自营,网点、物流、包装、配送都得自己来支付成本,相比以上二者,可以说盈利遥遥无期。

招股书数据显示,叮咚买菜的净亏损在逐年扩大,2019年净亏损为18.734亿元,2020年便增至31.764亿元,2021Q1进一步扩张至13.85亿元,同比增长465.31%。

每日优鲜也同样亏损,原本在逐步走低。从2018年的22.316亿元减少到2019年的29.094亿元,到了2020年,进一步下降至16.492亿元。

但进入2021Q1之后,面临社区团购的的行业压力,每日优鲜的净亏损骤然扩大至6.1亿元,同比增长高达212.82%。

模式上的劣势还不算完,赛道也同样高度不友好。

生鲜品类不同于其他消费品,用户能吃多少就是多少,有多少人口就是多少,消费市场极端刚性,弹性极差。

在这一背景下,用户选了社区团购,就不会再选盒马鲜生,选了盒马鲜生,就不会再选前置仓买菜。

在这种零和博弈下,社区团购巨头们高度激进的打法,对每日优鲜和叮咚买菜产生了巨大的挤压。

具体来看,下沉市场的扩张之路可以说是被彻底封死了。

该市场本身就存在着“花时间省钱”的倾向,而前置仓面对社区团购的唯一差异化优势,又恰恰是“花钱省时间”(30分钟内即时送达)。

但我为什么说前置仓才是最符合先进生产力所代表的方向?

首先,在用户角度来看,同等价位下,即时送达的模式显然是优于“手机下单,次日自行前往取货”的(社区团购)。

倘若没有价格优势,社区团购的消费体验甚至还不如传统的商超购物——二者都需要跑一趟,但后者可以现场挑选,且即买即用。

事实上,随着疫情的好转,已经有大量的用户在逐渐抛弃社区团购了。

因此,一切的核心重点就来到了非常接地气的问题:能不能便宜点?

04 省钱才是生产力

电商买菜想要做到便宜,且便宜得程度压过传统零售,首要条件只有一个:规模效应。

这并不是指“垄断之后”提价,而是说搭建系统所需要的固定成本已经在前期支付过了,随着产量的增加,对应的成本不会再大规模上升,而平均成本则会不断下降。

这一基本道理同时适用于“社区团购”、“前店后仓”以及“前置仓”。

因此我们重点要阐述的是另一个降价路径:“大数据AI驱动”。

传统商业中,大型零售商通过精细化管理,在仓储数量、周转天数、损坏率、市价行情、销量情况上持续优化。

降低一分钱,在巨额的交易量下,都会被放大为百万亿万的利润差异。

人工做不到最优解。

大数据提供了更高效的方式,将以下现象变为可能。

零库存,零周转天数;

以销定产。

通过数据情况,调控农产品的生产节奏,提前避免“多收了三五斗”的悲剧;

通过全国的物流网络,及时调配资源,将原本会烂在地里的水果以极低的价格销往全国各地;

供应链持续优化。

产地仓,集中包装,集中分销,AI智能计算最佳配送路线,食品安全的集中处理,安全事故的数据记录和全面可追溯,机械分拣无人工厂的持续渗透,配送环节的极度细分,损耗情况的记载和对应环节的持续优化……

抛开这些画饼,大数据可以帮前置仓解决最粗放的两个问题:

第一,社区圈该怎么画?怎样的仓储布局才是最优的?

第二,我要提前备多少货?备多了,菜会烂,备少了,顾客下单总是缺货,我该赚的没赚到,顾客体验也会极差。

这其中的技术难题,是每日优鲜和叮咚买菜需要翻过的第二座大山。

关于创业,海尔集团董事局主席兼CEO张瑞敏有这样一段名言:

“从悬崖跳下,落地前装好一架飞机。”

对每日优鲜和叮咚买菜而言,第一座大山,来自社区团购、行业巨头的巨大压力,是掉崖的坠落速度,是客观现实给予的时间空间。

第二座大山,来自技术困境,运营精度,成长速度,是组装飞机的复杂难度,是选择赛道之初,就宿命般必须接受的难题。

当下,或许真的是错误的时间,错误的人,站在了正确的赛道上。

机毁人亡的判断也真的很有可能在未来照进现实。

但是,我不愿称他们为时代的炮灰。

尊重做事的人。

本文由 @财经琦观 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

每日优鲜和叮咚买菜“亏损在扩大”算劣势?这个得看单店亏损或者说得看成熟门店的亏损情况,如果他们的老门店盈利了或者亏损减少,但新店在孵化期间亏损,整个企业的亏损扩大,这不代表是走下坡路,反而说明盈利模式跑的通,在加快布局抢占市场。

很有启发,谢谢分享~

‘以终局视角来看,前置仓模式最符合消费者利益,也最符合先进生产力所代表的方向。’

这个结论是不是下的有些主观和仓促。

多快好省四个字可能很难通过一种商业模式实现,生鲜赛道很大,容得下多种业态,一种模式难以满足所有用户的需求,我今天吃了龙虾不耽误我明天吃包子