起点课堂会员权益

起点课堂会员权益

2021趋势研判:扫地机器人行业市场规模与现状

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值编辑导读:每位社畜在经过一天的工作之后,下班回家已经精疲力尽,不想面对成堆的家务。而扫地机器人的出现,能凭借一定的人工智能,自动在房间内完成地板清理工作。本文作者对扫地机器人市场展开分析,希望对你有帮助。

前几天翻看 CSDN 的博客留言,有粉丝反馈想了解一下扫地机器人的相关内容,虽然卫 Sir 未曾从事过该品类产品,但思路是相通的。

做任何一款产品之前都需要粗略预估市场规模,来看看市场是否足够大,是否值得投入人力物力以及时间成本。

估算市场规模有多种测算方式,本篇内容从需求端出发来看看扫地机器人的市场规模到底有多大,同时辅以产业链相关内容,从宏观角度审视这个行业。

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。

技术发展定义了扫地机器人的不同发展时期,在诞生期-演进期-发展期-成熟期等不同阶段,不同技术路线相继成为主流。

不同于一般的吸尘器,扫地机器人除了吸尘这一传统的清洁功能以外,特点在于智能,即能够实现自主清扫,移动导航是实现真正全自主移动机器人的关键。

随着导航系统和路径规划等技术的不断创新,扫地机器人的智能化程度和清洁效果得到了显著的提升。

在功能需求方面,中国消费者对于擦地功能需求强烈,扫拖一体机型占据主流,扫地机器人主要功能剖析:

由于技术等各方面的问题,扫地机器人并非刚需产品,目前渗透率较低。未来随着扫地机器人技术的突破,扫地机器人市场仍然具有较大的提升空间。

扫地机器人是典型的“明天产品”,之所以称明天产品,是因为它既不是传统的高刚需产品,也不是风靡一时的科技玩物,它具有“明天属性”,使用者一旦使用就再也离不开了。

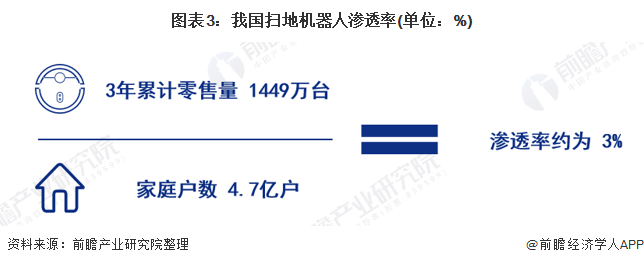

根据华创证券数据,扫地机器人在我国市场的渗透率仅 3%,若假设仅城镇家庭购买,则渗透率约 5%,与美国(12.5%)相比仍有较大的提升空间。

我国人口众多,拥有大量的房屋,而目前国内的扫地机器人普及率非常低,因此,国内的扫地机器人市场前景非常好。

那么,中国的扫地机器人市场究竟有多大?本文以终端市场为主,以期预估国内扫地机器人的潜在市场规模。

理想情况下,每一个家庭都可能需要一台扫地机器人,而我国拥有数量庞大的住宅,因此,终端消费者将会是扫地机器人最大的市场,以终端市场规模做预测,具有一定的参考价值。

扫地机器人的有效市场规模可以用目标市场数量×平均价格来计算得出。

一、扫地机器人市场规模

1. 目标市场数量

目标市场数量指的是有使用扫地机器人需求的家庭用户。

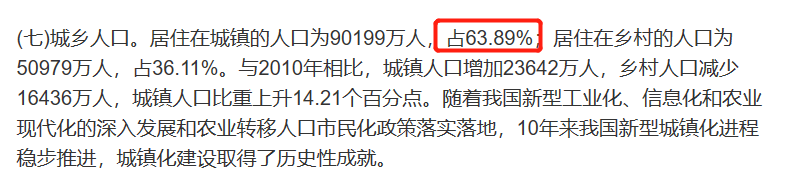

要求得目标市场数量,我们首先要了解国内现有家庭数量究竟是多少。截止目前,根据 2021 年第七次人口普查数据,全国共有家庭户 4.9416 亿户。

从消费者观念、消费能力等因素分析,城市人口的消费能力更强,扫地机器人普及度高,将会是最先开拓的市场之一,因此,我们以城市家庭数为更为精准的目标市场。

根据国家统计局最新数据,中国城镇化率为 63.89%。

数据来源:国家统计局

由此可得,我国的城镇家庭数量有 3.15 亿个( 4.9416亿*63.89% ≈ 3.15 亿 )。

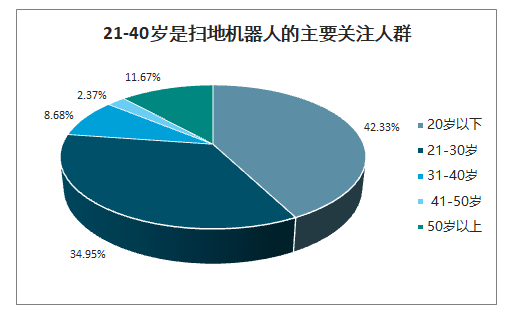

而在城镇人口中,从多次数据调研结果来看,中青年群体是扫地机器人的消费主力。

从公开数据中,我们进一步看到 21~40 岁人群为扫地机器人的主要消费者,可以看出,中青年阶段(21~40岁)关注人群总占比达 76.98%。

数据来源:公开资料整理

由此,我们可得,城镇中的中青年家庭目标市场约为 2.42 亿个(3.15亿*76.98%≈2.42亿)。

2. 平均价格

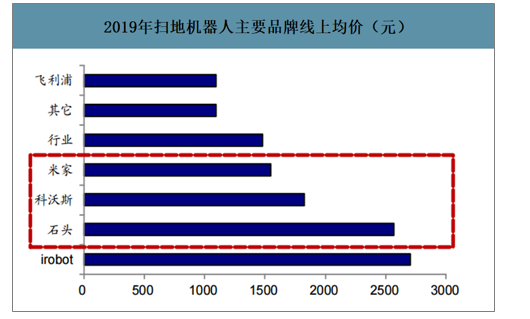

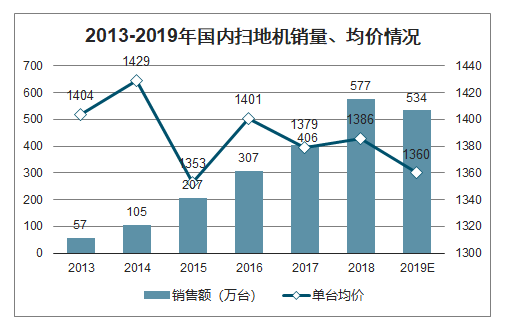

从均价来看,2019 年行业线上均价 1478 元,米家、科沃斯及石头分别高出线上均价5%、24% 及 74%。

米家品牌最早推出时主打性价比,因而选择了接近于行业均价的价格段,整体均价低于科沃斯。

科沃斯产品线较为齐全,线上整体均价被定价较低的非全局规划类产品拉低。

数据来源:公开资料整理

随着扫地机器人的生产成本不断降低,扫地机器人售价也逐渐降低。

根据公开数据统计,在价格方面,我们选取1300元作为扫地机器人国内市场的最新平均价格。

数据来源:公开资料整理

3. 中国潜在市场规模

综上所述,城镇中的中青年家庭目标市场约为 2.42 亿个,国内扫地机器人单价平均约 1300 元,则国内扫地机器人的潜在市场规模为 3152 亿元。

但是考虑到扫地机器人的非刚需的‘明天产品’属性,以 30% 的市场渗透率为基准,则 5-10 年内的潜在市场规模为 945.6 亿元。

虽然部分环节数据为预测,但其中各要素均存在增减区间,例如中国人口数量、家庭数量、城镇中青年实际需求量、市场实际价格等,但综合评估,945.6 亿元的潜在市场规模,应是一个可靠的值。

虽然扫地机器人拥有千亿级的潜力市场,但是想要完全开拓出市场,以目前的用户消费观念、消费水平、普及速度,还需要一定的时间。

目前,中国的扫地机器人渗透率从全国范围而言,还非常低,而正是如此,国内的智能锁市场,还有极大的开发空间。

巨大的市场吸引众多企业入局,也使得行业内的竞争环境在短时间内变得非常激烈,同时也促进了行业产品、技术的快速迭代,加快了行业发展。

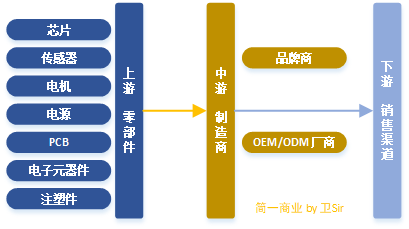

二、扫地机器人产业链

扫地机器人上游为零部件厂商,中游为制造商,下游包括线上和线下渠道,终端面向消费者,产业链的核心为中游制造商。

1. 上游零部件为充分竞争行业

主要包括芯片、传感器、电机、电源、PCB板、电子元器件和各种注塑件(轮子、边刷、尘盒等)。

随着行业的发展,上游关键零部件均已有较为成熟的供应商,属于充分竞争行业。

2. 中游为制造商

市场集中度高,中游制造商对上下游的议价能力强,是产业链的核心。

国内各大电商平台在售的扫地机器人品牌多达数百个,但市场份额主要集中于头部企业。

2019 年上半年科沃斯在国内扫地机器人市场的占有率为 48%,之后分别是小米(12%)和石头科技(11%),三者合计占比 71%。

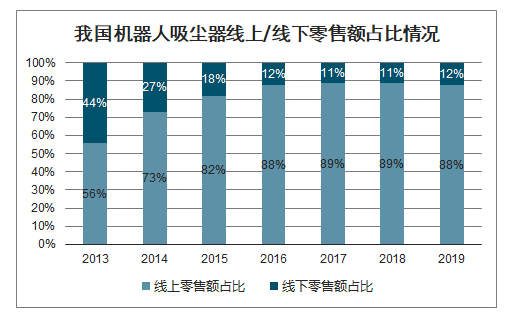

3. 下游为销售渠道

线上零售额占比较高,经济发达地区的年轻消费者是扫地机器人的主力消费群体。

从地域分布上看,关注扫地机器人的用户主要集中于经济发达地区,关注度最高的四个城市依次为北京、广州、深圳、上海。

从年龄分布上看,21-40 岁是扫地机器人的主要关注群体,其中21-30岁群体占比为42.33%,31-40岁群体占比为34.95%。

我国机器人吸尘器线上/线下零售额占比情况:

数据来源:公开资料整理

三、扫地机器人行业技术壁垒

1. 扫地机器人的核心是自主导航,技术壁垒高

扫地机器人的工作环境是由已知的静态障碍物和以及动态障碍物(如人、宠物)所组成,自主导航技术的好坏直接决定了扫地机器人产品是否好用。

自主导航涉及定位、路径规划算法和传感器技术,技术的复杂性较高,扫地机器人比传统的小家电拥有更高的技术壁垒。

从长远看,随着智能化程度的不断提高,扫地机器人的应用场景将更加多样、工作环境更为复杂、人机互动更加频繁,并逐步从单一任务向多任务的功能阶段过渡。

对环境和事物识别、感知、反应能力的要求也不断提高,对企业的研发和创新能力提出了更高的要求。

2. 扫地机器人产品更新换代快,对企业持续研发的能力要求高

扫地机器人产品具备更新换代快的特点,企业需要持续地提升技术水平,并不断地推出适应消费者需求的新产品,才能在行业内保持稳定的市场份额。

目前智能化程度更高的全局规划类产品正逐步成为主流,随着主流产品智能化程度的不断提高,研发水平较低的中小企业的市场份额将逐步受到挤压。

3. 大数据助力下,行业有望呈现出强者恒强的局面

扫地机器人行业的头部企业每年售出数百万台扫地机器人,这些产品在家庭使用过程中会产生源源不断的海量数据。

基于数据的挖掘和洞察有助于企业更好地理解用户需求,并以此来反馈公司研发,提升用户的使用体验,从而进一步拉大与中小品牌的差距。

在大数据的助力下,行业有望呈现出强者恒强的局面,对于中小企业或初创企业来说,如果没有充分的竞争策略,需谨慎入局。

四、总结

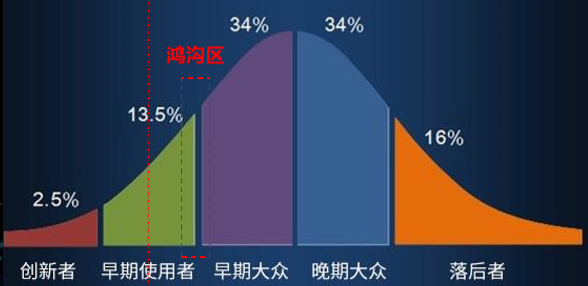

一个新产品想在大众市场上获得成功,就必须到达15%~18%的市场接受度这个转折点(鸿沟区)。

此时市场才可能真正打开,整个市场开始由大混战进入战国时代。

扫地机器人目前还处于早期使用者的培养阶段,离市场爆发期还有很长的路要走。

与智能门锁类别的产品不同,虽然同为千亿级别的市场,扫地机器人的‘明天产品’属性要远远强于智能门锁,其工作时不需要人员的参与,只需要前期规划好路线即可,从这个方面来看扫地机器人属于较低频次使用的产品。

同时,扫地机器人具备一定的技术门槛,而且市场集成度很高,初创企业入局难度大,因此,不建议小白创业者轻易入局该品类。

作者:卫Sir,公众号:简一商业

本文由 @简一商业 原创发布于人人都是产品经理,未经作者许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

专栏作家

卫朋,公众号:产品人卫朋,人人都是产品经理专栏作家。关注智能硬件领域,擅长市场分析、产品设计开发、生产管理等,喜欢阅读和爬山。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

21-40岁人群占比的饼状图,作者似乎看错图例颜色了

有学到