起点课堂会员权益

起点课堂会员权益改名、改业务、破产……社区团购已彻底凉凉?

编辑导读:当大家都在以为,社区团购将会以迅猛的势头持续发展时,社区团购头部创业公司“同程生活”宣告破产。这是否就意味着,社区团购第一轮洗牌就地开始了?未来,社区团购会有怎样的发展呢?本文作者对此发表了自己的看法,与你分享。

近日,社区团购头部创业公司“同程生活”宣告破产。

时间往前追溯到7月5日,同程生活苏州总部大楼就聚集了一大帮拉横幅讨债的供应商。7月4日,同程生活广州总部牌匾被摘,从那时开始,社区团购第一轮洗牌就不可避免地开始了。

公开资料显示,同程生活是同程集团生态平台孵化资本的项目之一,2018年8月正式运营,生鲜品类占比高达70%。3年时间,同程生活累计获得10轮融资,总金额超过129.51亿元,就算在巨头纷争的社区团购赛道中,也是一时风头无两。

2020年2月,同程生活被评为苏州市的“独角兽”企业,风头甚至盖过GMV在400亿左右的兴盛优选。2020年年底,何鹏宇公开表示同程生活GMV接近100亿元,预计2021年平台GMV达300至500亿元。

可惜好景不长,从2021年开始,同程生活就悲剧不断。市场停运、站点关闭、订单下滑……截止目前为止,同程生活一共背负了1000多家供应商的欠款,累计高达2亿元。中途还改了名字,业务也从C端业务转向B端。

坦白来讲,同程生活没能活过完整的三年,这似乎成了社区团购的一个恐怖缩影。

一、C端遇冷,B端还有机会?

在同程生活败走之前,社区团购从疯狂到熄火也不过只用了一年时间而已。回想2020年,突如其来的疫情让社区团购成了资本与创业者的兵家必争之地,美团、拼多多、滴滴等互联网巨头也纷纷入局,本地经济一瞬间炙手可热。

一块钱十颗鸡蛋、几毛钱的葱姜蒜、瓜果生鲜……不断充实打工人的菜篮子,平台补贴烧钱,用户不亦乐乎。事实证明,这种豪气的撒币游戏只有巨头玩得起,根据36氪的报道,社区团购三大阵营中,美团优选在2021年的GMV即将到达2000亿,多多买菜是1500亿,橙心优选为1000亿。

相比之下,传统创业玩家的表现就稍显逊色。头部代表兴盛优选只有400亿,同程生活还没有实现300亿的目标就半路折戟。今年的情况尤为复杂,走过疯狂烧钱的争抢期,低价秒杀一分购的薅羊毛活动基本偃旗息鼓。

以兴盛优选为例,2020年9月,平台的客单价从10元提升到15元到20元左右。早在2020年年末,社区团购低价背后丛生不断的乱象,例如低价倾销、阴阳合同等等,就引起了各类政策的警告。

2020年6月份,一群供应商在某社区团购平台的九江中心仓“揭竿而起”,怒斥互联网平台低价倾销,破坏供应商的基本利益。外部的风评逐渐缩紧,内部平台也开始支撑不下去,总之,如今的社区团购至少在价格上已经在回归理性。

这导致了一个最现实的问题,社区团购的单量在价格优势暗淡后大幅度下滑。同程生活在2021年第一季度,单量相比高峰期下跌60%以上,甚至走到了破产的地步。诚然,同程生活不会是个例,据《商业观察家》报道,一些社区团购平台的区域订单环比降幅达到了7成。

除了价格优势没落,当前社区团购也面临着市场惫态、流量下滑、同质化现象严重等问题,寻找社区团购的第二增长点迫在眉睫。同程生活在破产之前,就曾宣布将业务重心从C端转向B端。

根据何鹏宇发布的公开信中,几次强调了团长的成长空间与个人黄金时代,不可否认,社区团购的现状与团长脱不了干系,这未尝不是行业转变的一大趋势。据悉,虽然有佣金奖励,却很少有团长能够真正分到蛋糕,多数团长属于陪跑阶段。

同程生活或许就是瞄准了这一大痛点,给具备私域流量的团长做区域供货,事实上就是一种变相的资源整合,特别是一些高毛利高附加值的商品。举个例子,平台一箱苹果58元,有100箱订单,按照5%的佣金比例就是290元。

但如果是团盟模式,B端批发价低于平台标价,团长稍微加价售卖的利润就会远远高于单纯的佣金抽成。从逻辑上来看,这种模式是可行的,但值得注意的是,后续的销售过程是注定不可控的。

至少在B端业务转移之前,一些社区团购平台,只有一半的订单量是直接被消费者购买的;剩下一半都是经销商或者门店购买的,并且这些订单客单价很高,占到总体销售额70~80%。社区团购平台上低价购入,再放到自己的店里,以市场原价零售出去的例子比比皆是。

何鹏宇的那句“生命不息,创业不止”恐怕没有这么简单。

二、团长逃离后,即将去团长化?

从某种角度来说,社区团购激烈的战火是从争夺团长烧起来的。在2020年最鼎盛的时候,一批批地推大军迎着风向重出江湖,一时间,每处小区周围的超市老板与全职妈妈都成了各大平台的兼职团长。

甚至在短短几个月内,附近的“团长”资源被平台BD搜刮得一干二净。团长对于平台而言的重要性可想而知,招商证券的一份报告数据显示,团长是社区团购连接C端的唯一核心渠道,头部团长贡献了80%到90%的销售额。

另一方面,根据调查,2020年上半年,34.3%的网友并没有接触过社区团购,经常使用社区团购的人中有33.8%的人是通过团长微信群接触到社区团购的,社区团长是普及社区团购的重要因素。

时至今日,随着社区团购的消费方式深入人心,团长在平台中的地位也逐渐由“小甜甜”变成“牛夫人”。最明显的就是佣金抽成直线下降,一度从开始的15%-20%下降到5%。据报道,橙心优选和美团优选的佣金已降到7%左右,而多多买菜的佣金平均在5%左右,如果卖出1000块钱的商品,佣金也就50元。

另一方面,平台对团长的培养也从提成鼓励转为隐形“淘汰”。据悉,短短一年时间,社区团购的团长就被动地经历了“争夺、洗牌、淘汰”的戏剧化职场剧情。就目前来看,有的平台会规定团长月单量,还有的平台强行制定要完成的单数、分享到微信群或者朋友圈的次数等等,如果单量达不到要求,团长的身份会被撤掉。

“每日人物”曾经报道过,一位后来入行的宝妈每天的收入只有20多块钱。今年上半年,大批团长开始逃离社区团购,吃力不讨好是很多入行者的共同心声。同时,一些特殊的赚钱方式也在那些迟迟不肯离去的团长之间浮出水面。

例如之前被媒体频繁质疑的刷单行为,十荟团粤东区曾经的9000余万GMV中有6000万的数据疑似来自刷单。这不是最令人不可思议的,还有地方甚至出现了供应商与团长合作的情况。

“有供应商主动找团长,他们的出现正好帮团长消化了一些刷单的东西,供应商用更便宜的价格把东西再收走,再供给平台。今天把货拉回去,明天再送回来。”有媒体如实报道。

可能是羊毛被薅得太狠,不少头部平台都开始“去团长化”,2021年3月份,橙心优选开出首家仓储量贩店,和普通超市没有什么两样。可社区团购本身就是一个需要人际与社区来维护的特殊零售模式,去团长后的社区团购还算“社区团购”吗?这很值得反驳。

三、生死未定,内卷不止

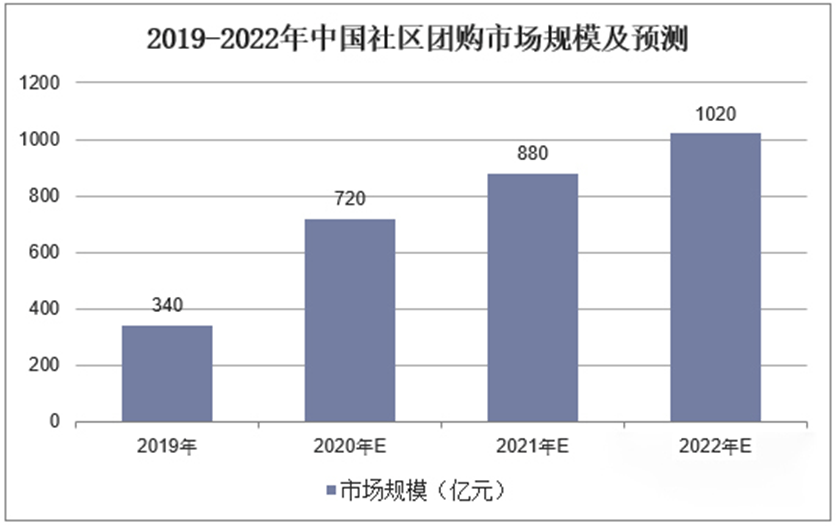

艾媒咨询数据显示,2019年中国社区团购市场的规模高达340亿元,到2020年由于外部环境的刺激,迅猛发展到720亿元,预计2022年会超过1000亿元。

尽管不到一年时间,社区团购就被频繁唱衰,可有意思的是,历经多重波折的巨头也并没有要就此作罢的意思,社区团购的内卷还在继续,尽管明天可能就是灭顶之灾。毕竟同程生活宣布破产的前一天还在积极地转移业务。

天眼查专业版数据显示,据不完全统计,目前国内有近200家涉及社区团购、社区生鲜相关业务的企业。

各大互联网玩家更是不甘示弱,就算自己吃不上饭,也不能“饿”到孩子。2021年第一季度,美团净亏损达到38.92亿元,但是在社区团购领域的投入还是高达100亿元;无独有偶,拼多多在今年第一季度的毛利润下降到49.74%,但多多买菜依旧有60亿的投入。

阿里巴巴前总裁卫哲说过,“对于阿里来说,本地生活是一场不能输的战争。”社区团购的线下渗透率更是密集得惊人,在一个小区附近一公里之内,同一家平台可以有差不多30个提货点。

在过去的2019年与2020年,这无疑是社区团购的高光时刻。企查查数据显示,2020年社区团购公开融资事件达19起,披露融资金额高达171.7亿元,同比增长356.3%。如今,走过资本盲目血拼的阶段,社区团购的战线明显变短。

同程生活不堪重负,头部选手之一的兴盛优选也不例外。2020年10月份,兴盛优选与拼多多的开城数量基本保持齐平,彼时美团开城数量只有它的一半。到2021年1月份,拼多多、美团、橙心优选等互联网巨头开城接近300个,曾经跑在最前头的兴盛却只有不到一半。

据悉,在湖北地区,由于资本巨头的挤压,兴盛优选的订单量一度下滑十几个百分点。今年5月份,另一大资深玩家“十荟团”因为不正当价格行为被处罚150万元。当然,巨头们也不是一帆风顺。

黑猫平台消费者投诉数据显示,多多买菜、橙心优选、美团优选等多家头部社区团购平台均存在上百条投诉案例,多多买菜的投诉量高达1600条。盯上了老百姓的菜篮子,可惜社区团购很难诞生赢家。

本文由 @锦鲤财经 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06