起点课堂会员权益

起点课堂会员权益从老东家蛋壳公寓分析长租公寓

编辑导读:去年长租公寓的爆雷让很多打工人“流离失所”,曾经风光无限的长租公寓行业,在疫情的打击之下,开始寻求改变。本文作者对此发表了自己的看法,与你分享。

2020年11月份老东家蛋壳公寓暴雷,而我也结束了2年的长租行业经历。18年11月份进入长租公寓,看他起高楼,看他宴宾客,看他楼塌了。今年4月份开始,自如开启了业主直租跟业主直收的模式,改变了以往产品结构,也让我感叹:去年一年的疫情,行业老大也是扛不住了。

一、蛋壳的死亡真是高收低出?

虽然进入长租行业才两年,但是当我回头复盘蛋壳的死亡的时候,我一直在问,蛋壳死亡的原因是因为收房价格高,出租价格低?下面是我分析蛋壳死亡的原因,也许对,也许不对。但是我一点也不认为是高收低出。

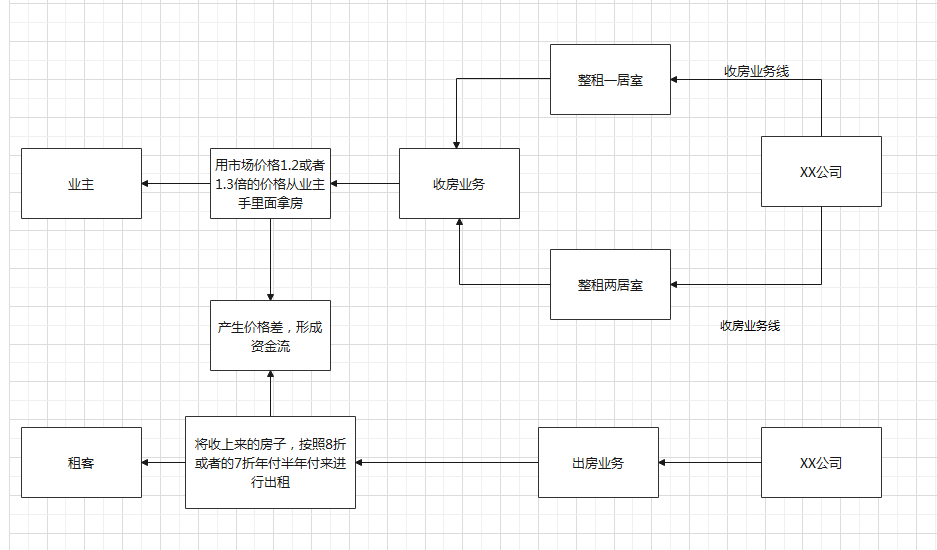

首先先解释一下什么是真正意义的高收低出:

从图中可以看出,真正的高收低出,一般在设计产品的时候都不会考虑分租的这种产品线路,因为分租不利于短时间能形成现金流,还考虑房子是否进行拆改,对于要跑路的公司而言多此一举,这也是为什么我不认为蛋壳的死亡都归结于高收低出。并且在2020年的时候跟同事仔细研究这些真正意义跑路的公司得出结论是一般这种公司存活时间不到一年,成功预测出巢客公寓会在下年9月份进行暴雷。

(2 )为什么我不认为蛋壳公寓的死亡是高收低出

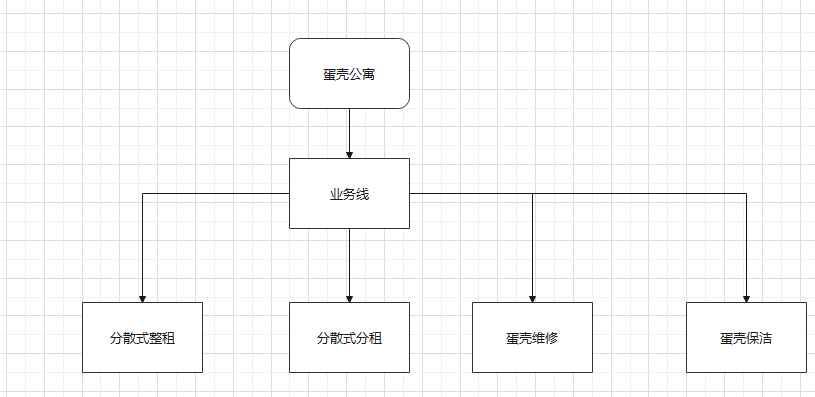

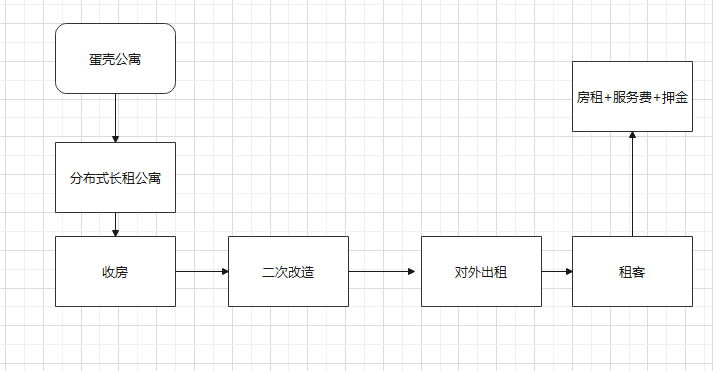

首先从蛋壳的模式来进行分析,蛋壳是典型的分散式长租公寓,也是典型的进行分租模式下的互联网+租赁模式

蛋壳公寓的业务线相对于自如而言就比较简单,只有整租跟分租的租赁业务线+围绕租房服务产生的附加业务线。而在整租跟分租的业务线上面,蛋壳的业务逻辑比较简单。

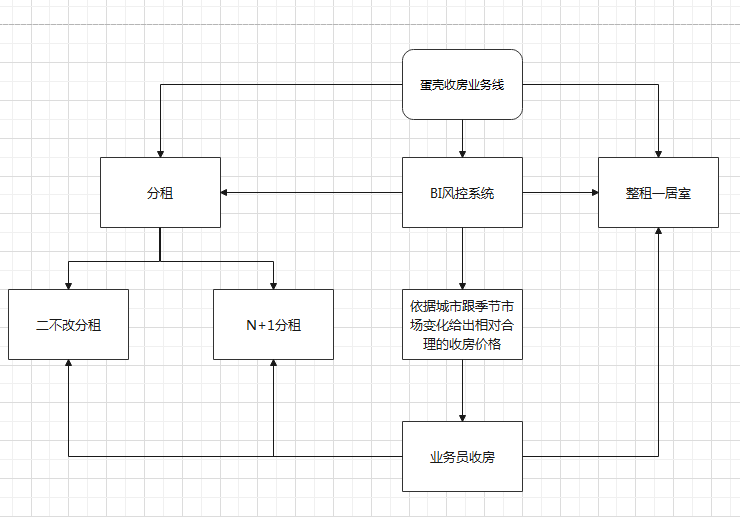

从图中可以看出,蛋壳给出的收房价格是根据自主研发的BI风控系统。因为有了风控系统,所以蛋壳给出的价格,高也不会高出跟多,并且在某短时间,蛋壳给出的收房价格相对于自如而言还低,这也就其实不存在所谓的高收,因为有风控来对收房价格进行把控。

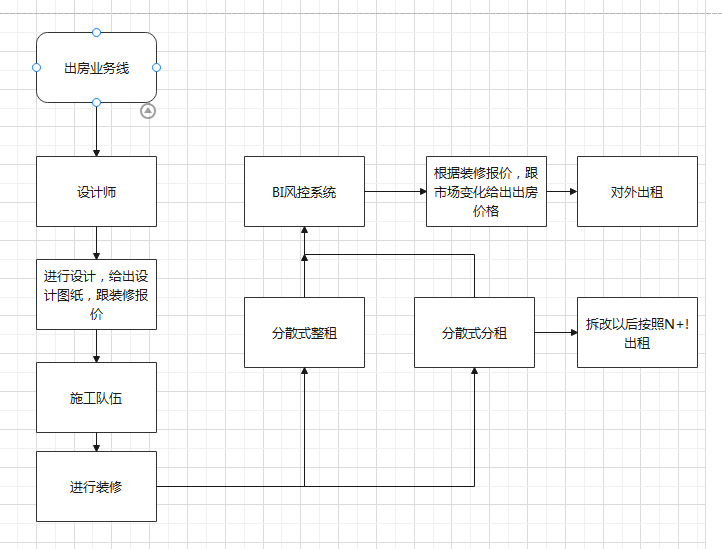

从出房业务线来说,蛋壳的出房模式,大部分都是按间出租的业务逻辑,也就是大部分把1个2居室的房子进行拆改,打上隔断,进行出租。在理论上来说,当一个拆改以后的房子,如果都入住了,那么他在一定程度来说是获利的。因为他的获利点来源于隔断出来的房子。所以在价格上面设计上,3间房子的价格可以略低一点,也是可以存在的,

从商业模式来说:

蛋壳的商业模式不想写太多,因为蛋壳的商业模式没有那么复杂化,就是简单的从业主手里面拿房,将拿来的房子进行二次改造,打成隔断,然后对外出出租,收取租客月租金百分之10的服务费。如果对比自如而言,蛋壳的商业模式可能是更存粹的一个二房东的一个商业模式,而二房东在中国租赁行业里面存在了很久了,所以蛋壳的商业模式是可以走的通的。既然走的通,那就不存在低出的这样的论调。

二、为什么蛋壳公寓最后还是死了?

离开蛋壳马上快一年,一直都挺蛋壳公寓死亡感觉惋惜,很多人都说蛋壳公寓是吃“人血馒头”。但是我想说,商业上面不都是一向如此,商业没有对错,资本家没有眼泪。蛋壳比P2P这种万恶的行业显得良心多了,多少人在P2P上面血本无归, (2020年年底的跳楼事情让我对长租行业突然感觉到了厌恶,但其实长租行业本身是没有对错的,有的只是在中国这个环境下,有些人,或者有些资本玩就是看谁跑的快,长租公寓其实可以走的更好,但是可惜了,在中国长租公寓又一次被玩坏了,玩成了P2P。)

蛋壳的死亡可以归结于下面几点:

直接原因: 疫情

2020年的疫情,是对蛋壳的致命一击,在疫情期间,很多人都不能离开家乡,这就导致了蛋壳在疫情期间的空置率一直居高不下,收入跟支出严重不相等,拖垮了蛋壳。

疫情期间,对于蛋壳跟自如而言都是在靠背后的资本在输血,拼的就是谁家的资本强大,最后蛋壳不敌于自如,死在了2020年。但是疫情的时候自如也很疯狂,不断的跟业主谈解约,谈降价,甚至不惜违约也不愿意付给业主租金。可见,在疫情的时候,两家其实面临的情况都是一样,关键还是看谁雄厚。

间接原因:CE0高老板6月份被调查。高老板到现在好像还没有出来,作为一名企业的CEO在疫情最关键的时候不在,导致公司管理层混乱。

根本原因: 在我认为,蛋壳的根本原因就是在没有达到垄断的前提下,步子迈的有点大。

下面是自如城市发展:

自如用了10年的发展才发展了10个城市,而蛋壳截止2020年只用了5年就发展了13城市,并且产品单一,其实单从产品角度来说,蛋壳的产品很单一,这不足以支撑它能够发展到11个城市,因为分租产品的使用群体在某些城市并不适合。所以这也间接造成了蛋壳的死亡。

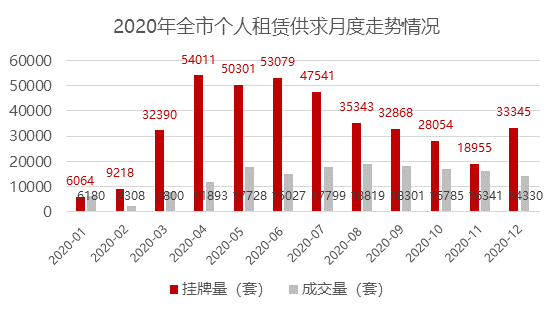

为什么我觉得根本原因是没有达到垄断的前提是蛋壳的根本原因呢,因为这是跟长租行业自身所带来的的属性是有关系的。以北京为例2020年北京总体的对外出租套数:

图片来源于易居企业集团发布的《2020北京租赁住宅市场年报系列——市场篇》

其实简单的可以看出,在租赁市场上面,套数基本上是固定的,北京一共就那么多套房源在对外出租。当总量是一定的前提下,其实企业应该先让自己的在总量上面达到最大数值,或者最大优势,这一点,自如就比蛋壳在铺设城市点的时候考虑的足够充分。

自如在一线城市的体量基本上已经达到了最大优势,你很难在合租的市场里面可以找到第二家与之匹敌的公司,不然为啥可以明目张胆的在跟租客续约的时候可以毫不犹豫的说,房租要上涨。因为在达到最大优势的情况下,对于用户,尤其是刚需用户而言是没有可以选择的。除了被迫接受,在没有没有办法。这也是我惋惜蛋壳的原因,因为没有了蛋壳,自如在长租方面的就没有了制衡,除了国家的监管体系。蛋壳也就是因为在发展的10来个城市里面,只盲目的追求扩展,而没有达到精耕的结果,所以蛋壳在去年就结束了。

最后我想说,衣食住行教育是国家的基础,20年年底的时候,预感到在线教育要被整治了,因为如果仔细研究就会发现,2020年一整年在线教育一直在灌输的理念就是焦虑,这不符合国家对基础行业的国情,所以2021年在线教育被洗牌,很多人不知道为什么,其实没有为什么,教育是国家的基础行业,是不可以动摇的。

长租行业也是一样的,租赁是属于住的基础,在国家强调“房子用来住,不是用来炒的”前提下,任何与这个前提相悖的都会受到监管,所以今年自如4月份开始业务重构,国家也在今年开始对长租行业进行资金监管。说一点题外话,让我感觉到自如业务重构的是去年6月份,因为当时自如在用户体验上面砍掉了租客400电话这个需求,只保留了业主400需求。这其实就感觉自如的业务中心的偏离,因为砍掉租客400电话,让租客在只能在线上报修的用户体验极差,甚至一点都不好。但是为什么自如还是砍掉了租客400电话的需求呢??

作者;唐宋元明清,前互联网长租行业从业者

本文由 @唐宋元明清 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

感觉作者就商分部门的,长租分散式公寓能垄断吗。就算自如能占到10个点吗。。

房子数量是一定的,如果你仔细细分的话,是可以实现我说的垄断,或者我那个最大优势,或者你可以调研一下数据,在一线城市对外出租的占比,另外就是如果分市场那就是整租1居室市场,整租两居室市场跟整租2居室以上市场,我所说的垄断是垄断整租2居室以上的市场,别说不能垄断,能,因为两居室以上的市场有个天然属性不好出租。或者就算不能垄断,达到两居室以上的最大优势,这个在2020年以前其实没啥问题,现在不好说了,现在长租的老大自如都开始轻资产运作了。另外就是我想说,如果没有疫情的话,其实在租赁市场细分就可能会出现,整租1居室,整租2居室以及X如X壳。这样的细分市场。

衣食住行教育是国家的基础,20年年底的时候,预感到在线教育要被整治了,因为如果仔细研究就会发现,2020年一整年在线教育一直在灌输的理念就是焦虑,这不符合国家对基础行业的国情,所以2021年在线教育被洗牌,很多人不知道为什么,其实没有为什么,教育是国家的基础行业,是不可以动摇的。搞教育是长远的