起点课堂会员权益

起点课堂会员权益直播带货,必然是个高度头部化的生意,绝大部分人都赚不到钱

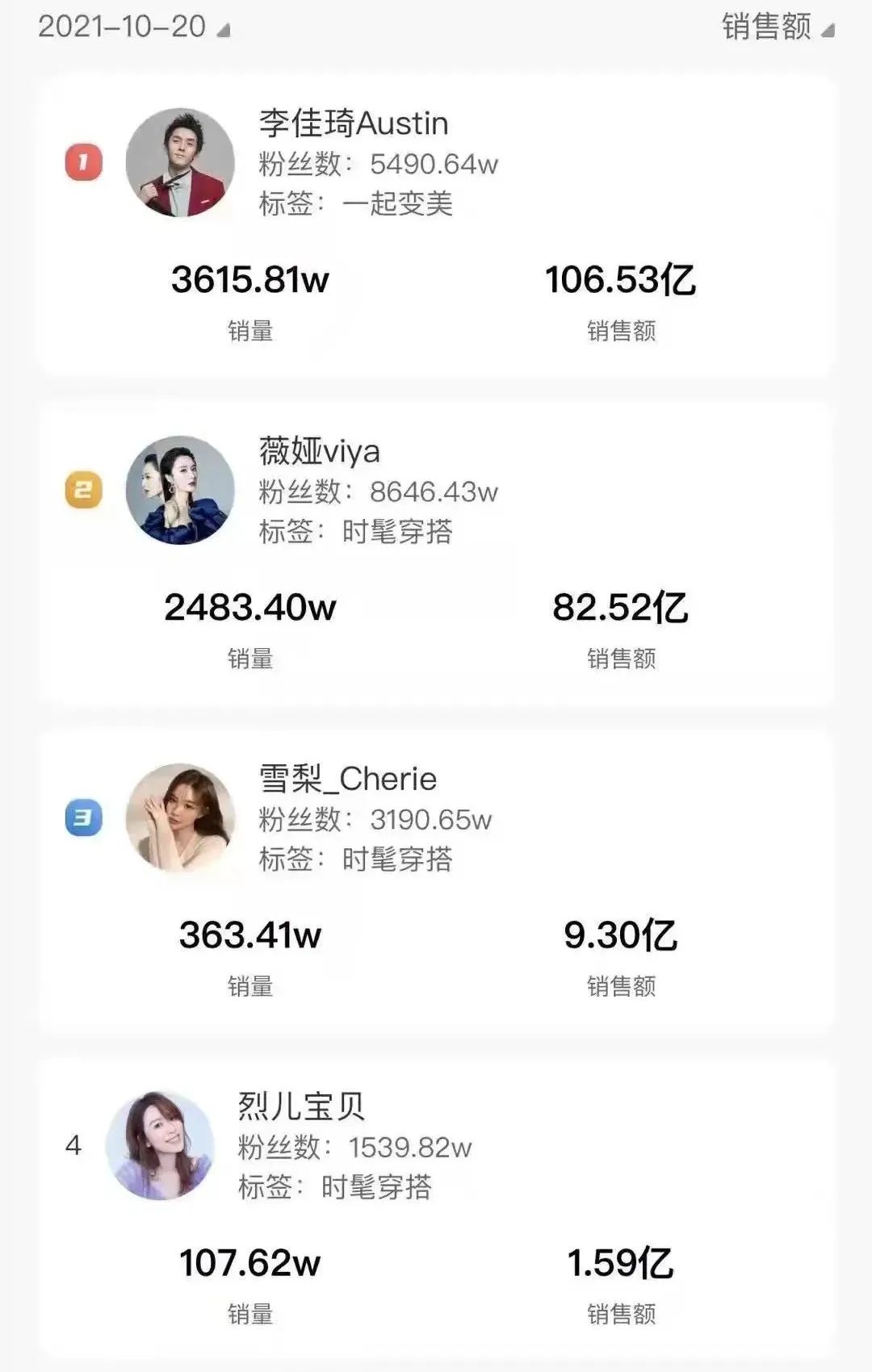

编辑导读:直播带货如今是一个炙手可热的行业,李佳琦和薇娅在双十一预售当天创下了百亿的销售额,让投资人、媒体和吃瓜群众颇为震惊。但是,第三名的雪梨和第一名差了12倍,在直播带货领域,能够赚大钱的只有小部分头部主播。本文作者对此进行了分析,希望对你有帮助。

2021年的双十一预售,在10月20日就进入了第一个高峰期——那是淘宝直播历史上最不可思议的狂欢,李佳琦卖了106.5亿,薇娅卖了82.5亿。这两个人在一个晚上的GMV加起来,超过了绝大部分A股传媒公司的年营业收入(可悲的传媒行业再次充当背景板),甚至超过了一些二三线零售公司的年营业收入。

投资人、媒体和吃瓜群众对此颇为震惊,直到现在还在讨论“这些数字有多少水分”以及“要缴纳多少税款”的问题。实际上没有什么可讨论的,李佳琦、薇娅的GMV就算有水分 ,比例也不会太高,而且他们作为头部网红都会照章纳税。前年李佳琦把个人独资企业搬到上海崇明岛,就是为了在合法范围内尽量少缴税。当然,在目前提倡“三次分配”的大局之下,上述避税举措还能不能获得承认,则是另外一个话题了。

人们不仅为李佳琦、薇娅的巨大销售额而震惊,更为他们与别人拉开的巨大差距而震惊——在淘宝直播排名第三的雪梨,10月20日晚上仅仅卖出了9.3亿元,而第四名甚至只卖出了1.6亿元。换句话说,第一名相当于第三名的12倍、第四名的70倍。即便在以马太效应著称的互联网行业,这种高度头部化的势头也是不常见的。坦白说,现在的淘宝直播 = 李佳琦 + 薇娅,偶尔可以加上雪梨,再加上一些重要品牌的店播。除此之外的一切主播皆可忽略不计。

抖音在同一时间段的“头部化”趋势要弱一点,但仅仅是因为它缺乏真正的头部主播——长期盘踞GMV前列的罗永浩、贾乃亮等人,放到淘宝直播,最多也只能挑战一下前十名或前五名。抖音一直想培育自己的李佳琦、薇娅,只是目前还做不到。

毫不夸张地说:任何直播电商平台,无论淘宝、抖音、快手还是视频号,最终都会不可避免地走向头部化。我的意思是,最大的两三个主播占据全平台GMV的一半以上,最大的十个主播基本垄断一切GMV。如果做不到这一点,只能说明这个平台还比较弱,还在发展初期。

直播带货的马太效应远远高于秀场直播、游戏直播,原因很好理解:其他直播形式只是拼内容,直播带货却是同时拼内容和商品。

李佳琦和薇娅卖的好,不仅仅是因为他们熟悉商品、擅长话术,更是因为他们能以最低的折扣拿到最好的商品。昨天中午,我在一家咖啡馆吃饭,邻座的两位中年女性在眉飞色舞地讨论双十一预售在李佳琦直播间的抢货经历;她们完全没有讨论李佳琦的卖货水平,自始至终在讨论他卖了哪些尖货、折扣如何。

像李佳琦这样的超级带货网红,成长路径可以归结为:

- 在本平台群雄逐鹿的窗口期,依靠天才+勤奋+运气而崛起,建立自己的风格,获得稳定的粉丝群。

- 在成为排名靠前的主播之后,吸引到大量优秀品牌的合作,能拿到越来越多、越来越大的折扣,实现良心循环。

- 因为手里的资源越来越多,在直播硬件、人力等方面的积累也越来越雄厚,商务谈判话语权不断提升。

- 本平台的流量接近天花板,主播版图固化,头部主播垄断了优质货源,中小主播纷纷退出舞台,进一步促成马太效应。

就算现在有个天才主播,比李佳琦、薇娅更勤奋一百倍,他也不可能再在淘宝直播出头了。任何大品牌要在淘宝直播做投放,只会问:“李佳琦有档期吗?薇娅有档期吗?”可能还会问:“雪梨有档期吗?”新兴一代想要出头,只能跑去其他平台碰运气,在那里重演一遍李佳琦的崛起历史。

简而言之:头等的新兴主播去了抖音或快手,次等的新兴主播去了小红书、B站、知乎或视频号。

MCN和主播本人都知道,这些平台的流量窗口期不会持续太久,它们只有两种结局——要么成为与淘宝直播相提并论的大平台(抖音和快手已经快要做到了),然后高度头部化;要么一直做的不温不火(B站和知乎有话要说),所以缺乏实际的GMV。在任何一种情况下,腰部主播都是不可能成功的,它们的MCN也不可能赚钱。

我们甚至可以做出一个武断的结论:由于直播带货的货源非常重要,所以绝大部分人在这场游戏当中是赚不到什么钱的。哪怕是李佳琦、薇娅、辛巴、罗永浩,如果离开了最抢手的尖货,如果直播间折扣与对手相比不占上风,照例也不可能有什么销售额。我跟许多抖音或快手的电商MCN聊过,他们都表示自己活得下去,可是活得不太好——微薄的利润率其实就是辛苦钱,整天研究平台流量规则,写漂亮的商业计划书吸引投资人,而投资人又越来越精明了。

这就是我从两年前A股市场疯炒电商MCN概念的时候起,就完全不看好这条赛道的原因。直播带货绝非一个百花齐放的赛道,绝大部分利润归于极少数头部,而你注定是投不进这些头部MCN的。附带说一句,李佳琦、薇娅等头部网红早已反过来挟制了资本,对投资方拥有绝对优势的话语权。所以,即便你撞大运在多年以前投进去了,到现在究竟能赚多少也不好说。

某些愚蠢的投资人曾经希望MCN能复制李佳琦、薇娅,但那是痴人说梦。如果这些头部主播那么容易复制就好了!从直播电商这个概念诞生开始,MCN培养主播的方法无非是广撒网、多试错,根本没有什么成功的公式可言。

某些愚蠢的投资人还曾经希望新兴主播能打破头部主播的垄断,那更是鬼扯淡。只有完全不了解直播电商运行规律的人,才会以为这是一个百花齐放的行业,而不是一个自然垄断的行业。

某些愚蠢的投资人觉得虽然直播电商的头部化不可逆转,但市场足够大,所以还是有机会的。这话固然没有错,只是概率太低。要知道,0.001%的概率确实不是0,但是我们完全可以认为它就是0.

直播电商的头部化问题,似乎不利于除了头部主播之外的所有人:

- 平台不喜欢头部化,因为那会大大加强主播的话语权、削弱平台的控制力。还记得辛巴去年以来跟快手闹过多少次矛盾吗?

- MCN不喜欢头部化,原因同上。如果头部主播能不买平台的面子,那照样可以不买自家MCN的面子。

- 品牌不喜欢头部化,因为会大大提高自身的营销费用。找头部主播卖货完全无利可图,找腰部主播又没意义。

- 消费者喜欢头部化吗?我不知道。不过根据我的观察,消费者对头部主播的忠诚度,显然比不上对品牌和商品的忠诚度。

虽然这么多人都不愿意看到头部化,可头部化还是发生了,并且愈演愈烈。这再次说明,客观规律不以人的意志为转移。

为了克服头部效应,所有的平台都在鼓励店播,都在把一部分流量输送给腰部KOL(甚至是长尾KOC),都在鼓励明星跨界做直播。或许这些举措会产生一些效果,但解决不了问题,因为它们无法改变客观规律。

因此,每当我看到一些投资人和媒体正儿八经地论证“直播电商/内容电商最终将彻底取代货架电商”的时候,就忍不住想笑。因为他们根本没有认清直播电商的本质,没有认清直播电商的用户究竟是为何而来。

你真的以为10月20日或双十一当晚,在各大平台的直播间里疯狂买买买的消费者,是因为偶然看到了一条种草视频,产生了“购物兴趣”,然后误打误撞地点开直播间链接,发现了自己深埋心底的购物欲望,最后完成下单的吗?这确实是直播平台给你讲的故事,可能代表了5%的直播购物用户的心态吧。

至于剩下的95%呢?“听好了,李佳琦/薇娅/老罗/辛巴的直播间,今晚有雅诗兰黛/戴森/小米手机/阿迪达斯的最新爆款产品,打五折/六折/七折/七五折,预计在晚上9点10分出购物车,限购1万件/2万件/3万件/3.5万件,兄弟们/姐妹们上啊,千万不要手残错过时机!”

就是这样。

本文由 @互联网怪盗团 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

这也是各个平台推广商家自播的原因了,头部主播培养难,稳定性不可控

2020年淘宝直播GMV是4000亿,薇娅是310亿,李佳琦是218亿。加起来占13.2%。头部效应很强没错,但没有到“最大的两三个主播占据全平台GMV的一半以上,最大的十个主播基本垄断一切GMV”这个程度

不要小看了消费者对主播的忠诚度

我妈现在买东西就只看【烈儿宝贝】的推荐

当时【烈儿宝贝】还是极小众没做起来的小主播 我妈一直看她的直播已经变成忠实消费者了

因为我妈不会用线上支付 所以每次都是她给我现金(便宜的东西我就没收) 我再帮她网上买

我也和你一个观点,粉丝对李佳琪的忠诚度远远高于对品牌和商品的忠诚度。

玉泽,相宜本草,薇诺娜今年的格局分布不就很好的说明了这个问题。

产品品牌现在都是大差不差的情况下,这个赛道才格外拥挤,李佳琪说你好,你就是第一名。

是的 而且头部主播那些说话技巧 能把白的说成黑的 巧舌如簧 把我妈小姨二姨这类人吃的死死的

像我这种三十几的中年油腻秃头大叔不屑于这种 但中老年妈妈团还有小年轻女士她们就吃这套

反正我每次帮忙付款都烦了 真想找人帮忙解决掉【烈儿宝贝】 →-→