起点课堂会员权益

起点课堂会员权益零售金融产品投资者教育沉思录

编辑导语:本文将从失败的投资者教育发展史引入,讲述学习者和教育者理应做什么,并对零售金融产品投资者教育提出了建议,解释了投资者教育产品的未来为什么是财富管理机构。感兴趣的朋友接着往下看吧,希望对你有所帮助。

一、引子:把失败的投资者教育发展史

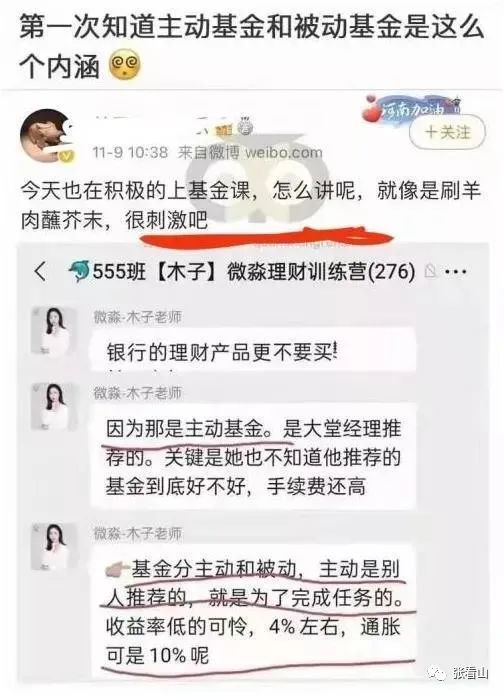

前段时间,有人下图发在了一个行业微信群里。看到对“主动基金”的荒诞解释,大家都绷不住了,哭笑不得。

叫“财商教育”也好,“投资者教育”也好,从业多年,我深刻的意识到,零售金融产品面向广大个人投资者进行的教育一直是一件很重要但从来没有做好的事情。

1. 投资者教育产品1.0时代

这个时期教育者的主体是金融机构,以银行、券商、基金公司为代表,侧重于产品推介、风险管理,是一种投前教育。这其实也是写入相关法律,监管部门明确要求的内容。

但是金融机构并没有做好,无论是银行还是券商、基金公司,他们懂金融,但是并不懂用户,做出来的东西要么简单粗暴,只呈现监管要求的基本内容,不管用户的真实需求;要么枯燥晦涩,自说自话,用户听不懂是用户水平不行。

产品形态以网页、app上的投资者教育专区为主,更新不及时,内容可读性一般。相较于投教,金融机构对投研更加重视,毕竟卖方投研能够直接为其带来名气与交易量。近来很多产品发展出交易大赛、抄交易策略的功能,这在某种程度上更像投顾业务。

2. 投资者教育产品2.0时代

疯长、谬误百出的第三方财商培训机构,伴随着A股复苏带来的财富效应,这股浪潮已经迅猛发展3年。这个时期侧重于财富观念、资产配置、保值/增值方法论,更多也是一种投前教育。

三方财商培训其实做的也不好,他们或许懂用户需求,但是不懂金融,才会闹出上文“主动基金”的笑话。他们的招式看似花哨,其实很多都是无用功,只能起到安慰剂的效果,最终可能会沦为贩卖焦虑收智商税。

另外,财商培训机构没有金融牌照,变现手段主要集中在卖课、把流量卖给持牌机构。随着流量成本上升、市场亏钱效应破圈、监管收紧,这种模式是否可以持续有待观察。

这个时期的产品形态以微信生态、app为主。它们崛起于短视频流量红利,用户以小白居多,充分利用了微信社群、直播课程、打卡奖励等成熟的互联网玩法,学习效率本身会更高。不过,由于财商机构本身没有金融牌照,所进行的投资教育未能实现全场景覆盖。

3. 投资者教育产品3.0时代

主体是方兴未艾的财富管理机构,2020年是中国的财富管理元年,零售金融行业纷纷转型,这个时期侧重的是资产配置、财富规划、市场研究,它侧重于投后教育。虽然刚起步,但是我很看好。

财富管理机构既懂金融,又懂用户,同时又具有相应金融牌照,而它面向的用户群体也更为成熟。财富管理机构兼具能力、动力和意愿,因此我认为它们是最有可能做好投资者教育的。

它的产品形态更加立体化,除了app、网页、微信生态以外,还涵盖了线下讲座、电话会议、游学、餐会等等。更重要的一点是,它本身具有金融牌照,能够构建全链路、全场景的投资者教育。什么时候的投教效果最好?用户那真金白银投资以后的教育效果最好,毕竟和他的切身利益息息相关。

基于快速发展的行业背景,这三个阶段在相当一段时期里是重叠并存的。而最终,由财富管理机构代表的买方投顾将成为行业未来的发展方向。

接下来回归到投资者教育本身,聊一聊它的底层逻辑与困难点。

二、学习者:预期与自律

当一个投资者走入市场,第一要务是要学会正确管理自己的预期。

“毕业3年,靠理财月入8万”、“老公工资两万,我全职在家月入五万”、“轻松增加睡后收入”……,那些过度营销的财商课推广,会极大的干扰投资者建立合理投资预期。说轻了这是忽悠,说重了这是盈利承诺、虚假宣传。

所谓合理预期,就是搞清楚你是要追求市场平均回报还是超额回报,并明白各自的风险与付出。

投资是一门极重实践的学科,相信上几节网课就能赚大钱,不如相信看书就能学会开飞机。除了降低不切实际的预期,投资者同样要对学习的复杂性、对自律的严苛要求有一个清醒的认识。

市场会通过负反馈对超额收益的机会进行自发调节。价投祖师爷格雷厄姆说过,任何赚钱方法,只要容易理解、用的人多,它就必然无法持久。

因此,在市场中挣到超额收益的方法永远是复杂、短暂而多变的,这需要投资者付出巨大代价持续进行学习、研究、试错,永不停歇。

《聪明的投资者》提出,决定一个投资者获得平均收益还是超额收益的核心要素并不是风险度,而在于他们是否付出超额的研究与学习,是否付出更多的智慧与技能。

讲到这里,学习者就应该明白:即使你100%掌握老师讲授的知识也不一定挣到市场超额回报,哪怕你的老师极其稀少、优秀,本身能长期跑赢市场。优秀的投资者教育可能会降低你学习的成本,但是并不能代替你自己的学习与研究。

而学习本身是反人性的,需要有强大的自控力。大多数人的时间、精力、自控力是有限的,他们注定难以靠投资者教育获取超额回报。

值得庆幸的是,这并不意味着投资者教育没有意义。因为,投资者教育本身就不应该是以获取超额回报为目标的。这也取决于教育者本身的定位与行为。

三、教育者:利益决定立场

前文中有讲过投资者教育在三个不同发展阶段的主体与特点,这种差异通过下表对比将尤为突出。

通过上表可以看出,也只有发展到3.0阶段,教育者的利益点才与投资者的利益点保持一致。

当然,我们并不是说前两阶段就完全不为投资者利益着想,只是相比之下,前两个阶段的道德风险会更高,更需要行业自律。

教育者应该传递给个人投资者怎样的信息呢?

- 把财富观念、金融知识、风险管理作为目标都没有问题,这些客观知识是可以通过投资者教育来达成的;

- 把获取超额收益作为目标属于忽悠,我们在上文已经论述过;

- 至于把提升投资技能作为目标,有可能,但是非常难。

投资是一门极重实践的学科,美国传奇交易大师理查德丹尼斯曾经在1983年做过一次著名“海龟交易实验”。看起来大获成功,但是,背后的隐藏信息我们要看到:

- 从1000名申请者中选出的20个精英学员;

- 第一批学员里包含职业赌徒、语言学博士、交易员兼象棋冠军、高级会计师、职业21点玩家、还有几个资深交易员;

- 给他们每个人100万的实盘账户;

- 进行长达4年的实战训练;

- 交易系统是次要的,最核心的是行为心理学,即人性;

知识不是技能,知识+学习者经验内化=技能。

因此,仅靠低水平的投资者教育是难以提升个人投资技能的。

四、对零售金融产品投资者教育的三个建议

从业多年,我主导、参与过多个投资者教育的产品与项目,涵盖了泛财经、基金、A股、期货、港美股,形式既有文章、漫画长图、音频、真人视频,也有社群、动画视频、直播,对于构建零售金融产品投资者教育体系积攒了一些心得体会,在此做一个梳理。

1. 元认知,认清投资者教育不能做什么

投资者教育不能给用户直接带来超额收益,很难给用户带来复杂投资技能的提升。明白它不能做什么比明白它能做什么更重要,这能让你避开很多大坑,节省大量时间、资源用到正确的事情上去。

投资者教育能做的包括金融知识、风险管理、财富管理、市场研究等等。它可以是一个说明书、工具箱、避坑指南、理论框架,它可以用文章、长图、社群、动画、直播等各种形式来承载,但它唯独不是一本绝世秘籍。

如果你的用户非要找你要绝世秘籍,你也可以包装一个给他,但你要清楚它只是一剂安慰剂,仅能用于缓解用户的焦虑感,不是药到病除的止痛片。

2. 以学员为中心,注重经验的内化与重组

在以用户为中心这一点上,传统的零售金融机构要向互联网公司、第三方平台学习产品理念与服务理念。

从教育学的角度讲,以教师、教材、课堂为中心的赫尔巴特传统教育理论早已陈腐过时,简单粗暴、应付监管的教育方式已经被用户用脚投票淘汰。

按照杜威现代教育理论,教育即经验的重组。最关键的不是传递知识,而是以学生为中心,让学生把知识内化成自己的经验,最终具备解决问题的能力。

杜威提出的五步教学法“情境,问题,假设,推论,验证”同样适用于投资者教育课程的设计,它对课程的设计、互动、讨论启发、论证、总结均提出了很高的要求。它对教育者的要求很高,也唯有如此才有可能带来学习者复杂技能的提升。

以学员为中心,产品即服务,开发出优秀的产品才能有可能带来更有效的教育效果。

3. 积极运用新要素,优化创新投教体验

所谓创新,不外乎运用新的生产要素、新的生产关系。在商业模式相对固定的情况下,能够不断的运用新要素就足以产生不错的创新效果了。

互联网公司、第三方财商平台在优化投教体验上探索了很多有益的经验。

- 利用移动互联网+社交媒体技术,将成功的线下教育经验线上化,比如班级制、开学毕业仪式、班主任课程顾问讲师铁三角等;

- 设计了社群、打卡、课后作业、答疑、直播课等机制,把握学员心理,提升学习参与度;

- 将及时正反馈的游戏设计理念引入课程设计,阶段奖励、通关返还学费/平分奖池等机制,提升学习趣味性;

客观来说,微信生态中的社群产品,加之目前成熟的视频直播解决方案,对学习的有效性、体验优化带来很大提升。

五、结语:投资者教育产品的未来要看财富管理机构

对于学习者来说,市场会自发通过负反馈对超额收益进行调节,因此,即使最好的投资者教育,也不能直接帮助他获得超额收益。

对于教育者来说,银行、券商、基金公司有能力没有动力做出好的投资者教育产品,第三方财商平台有动力但是没有能力,他们二者的利益并不总是与用户一致。

唯有财富管理机构,既有动力也有能力做出好的投资者教育产品与服务,因为投资者资产的增值保值与其利益有直接的关系。

中国的个人投资者一直在被人贴负面标签,比如“散户”“韭菜”“不理性”“追涨杀跌”等等,这不是我们这样多年的行业从业者愿意看到的。

希望全行业能够一起努力改善这个局面,与诸位共勉。

本文由 @张看山 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

作者对于财商教育的分析很独到,不能做什么恰恰是难点,因为学习者都是奔着学以致用去的

作者真的是经验老道,把近些年的金融产品发展历程都讲到了,里面的很多内容都让我想起来自己曾经的理财经历,确实是受益匪浅。我是最近进入理财产品圈,也想向作者取取经,目前在做一个期货APP,我国的期货用户大概就100多万,相比股票不足1%,很难获取到期货用户,想问问作者应该从哪些方面来吸引期货用户下载我们的APP,以及后续发展走向,我现在大部分都是从功能层面思考,但是感觉可能效果不会很好,希望作者能给点建议

想让镰刀不割韭菜,不如让韭菜能够自保。

割韭菜的思维真的不能有呀,把用户当韭菜,那可能也走不远了