起点课堂会员权益

起点课堂会员权益兴趣电商之大,抖音盒子装不下

编辑导语:随着互联网的发展,电商已是许多商家品牌的销售新渠道选择。除了我们熟悉的电商平台三巨头淘宝、京东和拼多多外,抖音也开发了独立的电商APP——抖音盒子。这一举动引起了不少探讨,而本篇文章中作者也结合实际经验对此做出了一些分析与思考,快来看看吧。

今年以来,字节跳动推出了多个电商产品。

9月,字节推出跨境电商TikTok Shopping;11月,又推出独立跨境电商平台Fanno。12月中旬推出的抖音盒子,瞄准的则是中国市场,在内容和资源上均依托于抖音。

作为抖音旗下的首款独立电商APP,抖音盒子承载了字节的电商野望。上线半个月来,抖音盒子专注于铺内容、做直播、搞带货,俨然是一个种草型电商平台。

近几年,种草赛道已经愈发拥挤,自小红书打响第一炮之后,淘宝、拼多多、京东等综合电商平台均开始搭建和耕耘自己的内容社区。

抖音盒子的诞生,意味着直播平台在电商化之后,也要进一步发掘内容电商的潜力,将电商业务进行提纯和剥离。

无论从产品逻辑、内容形式和发展趋势上看,抖音盒子未来都注定不会止步于潮流电商。选择潮流电商作为切入点,更像是为了解决抖音电商目前客单价低、品牌化程度低等难题。

对于抖音盒子来说,目前最重要的问题,是如何在过分拥挤的种草赛道,找到未被开垦的净土。当各个平台创作者愈加同质化,刚刚入场的抖音盒子,注定步履维艰。

一、潮流电商是幌子?

2021年4月,抖音电商总裁康泽宇在抖音电商首届生态大会上首次阐释了“兴趣电商”这一概念,即一种满足用户潜在购物兴趣,提升消费者生活品质的电商。这一概念的提出,为抖音做电商提供了逻辑支撑和前进方向,而“兴趣电商”的逻辑,也将在抖音盒子身上进一步释放。

对于抖音盒子,我们有两个预判,一是抖音盒子对标的不是小红书和得物,而是淘宝直播的独立APP点淘;二是抖音盒子不会止步于潮流电商,必定会朝着综合电商的方向发展。

抖音盒子上线前一周,抖音官方向MCN发出抖音盒子入驻邀请函,邀请函中强调道,抖音盒子是一个面向年轻人的潮流时尚电商平台,这也导致外界普遍认为抖音盒子对标的是小红书和得物。

抖音盒子和小红书、得物相比,还是有着本质上的区别。小红书和得物本质是具备电商功能的潮流内容社区,抖音盒子则是具备潮流内容的电商平台。这一区别,不仅体现在产品各自的官方介绍中,更体现在产品逻辑上。

小红书和得物的底部tab栏中,均是第一格为社区内容推荐、第二格为商城。每当用户使用APP时,先浏览首页推荐内容,有消费欲望才会进入商城页面,如果完全没有购物欲望,则不会进入商城页面。这种设计,符合潮流内容社区重内容、轻电商的逻辑。

上下分别为小红书、得物的底部tab栏

抖音提出的兴趣电商,重点在于转化,即勾起用户的潜在消费欲望并转化为真实的消费结果。

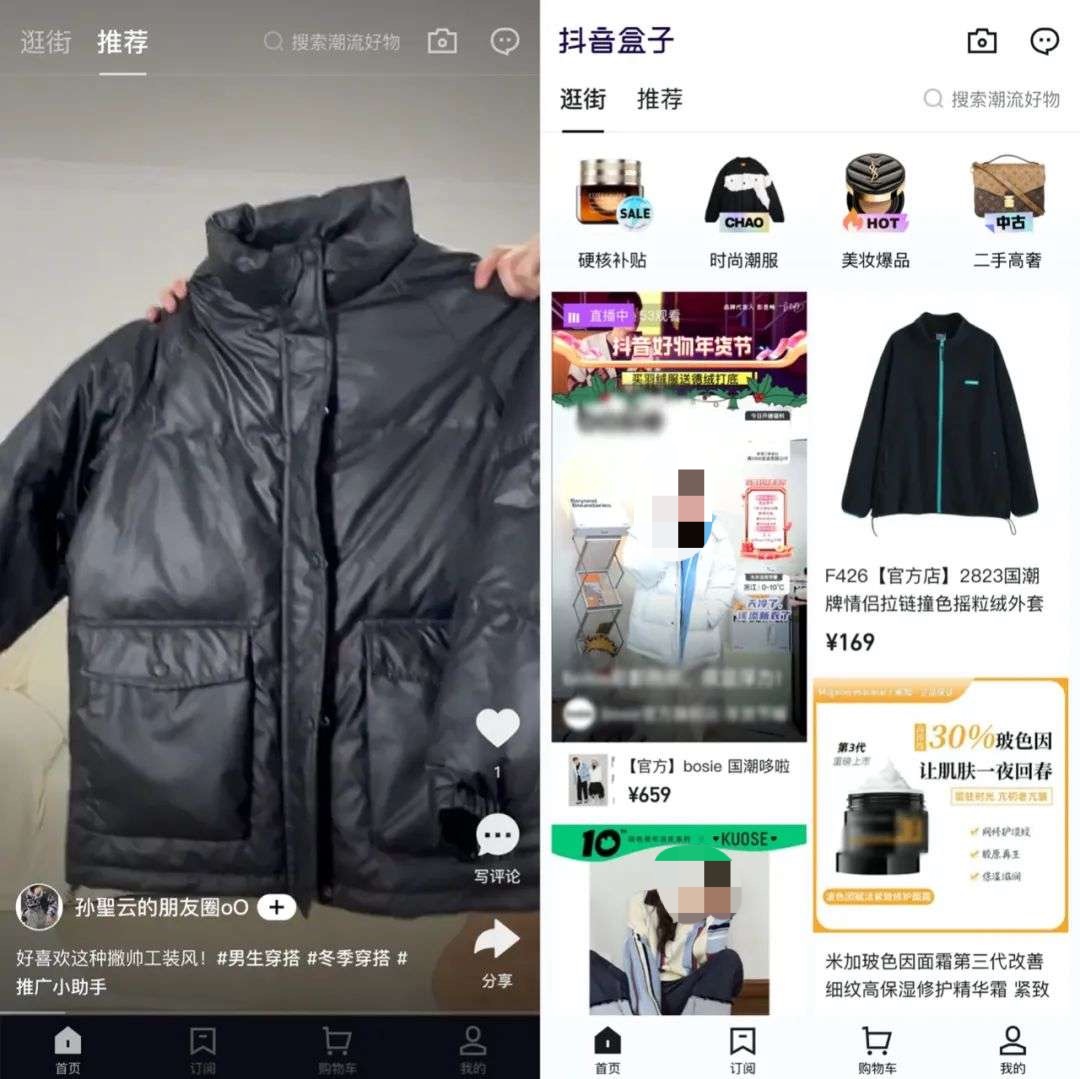

所以相较于小红书和得物,抖音盒子更侧重于电商。基于这种逻辑,抖音盒子首页内兼具商城(逛街)和内容推荐栏,用户只要将短视频右滑,即可进入电商页面。

比起小红书和得物,这样的设计缩短了消费路径,使得用户更容易点进商城页浏览。

抖音盒子首页内兼具推荐栏和商城

由于目前平台内容多是博主的抖音内容自动同步过来的,所以抖音盒子的短视频目前并没有加产品链接,但给短视频加商品链接,只是时间问题。

在内容形式方面,目前抖音盒子与小红书、得物也有着很大差异。小红书和得物的推荐内容中,均是图文内容和短视频内容混排,而抖音盒子和抖音一样,主推短视频内容,视频流中还会混入直播间入口。

总的来看,和抖音盒子真正相似的,其实是淘宝的独立直播APP点淘。点淘和抖音盒子一样,也是以短视频和直播为双驱动。主要的差异在于,点淘侧重于推荐直播间,而抖音盒子则倾向于推荐短视频。

左为抖音盒子,右为点淘

虽然目前,抖音盒子推荐的短视频,几乎是清一色的美妆、穿搭、时尚类的内容。这几类内容深度契合抖音盒子做潮流时尚电商的内容需求。但种种迹象表明,抖音盒子注定不会止步于潮流电商。

时间线拉回到2016年,抖音横空出世,面对不断下沉的快手,抖音主打潮流化、红人化,紧跟年轻人喜好。当下的抖音盒子,和抖音最初的目标用户一样,都是热爱潮流和时尚的年轻人群体。

再后来,抖音不断扩张内容版图,成长为综合性短视频平台,而这样的成长轨迹,无疑也会在抖音盒子身上复刻。

据了解,抖音盒子的商家均是由抖音商家提交申请后入驻的,如果越来越多的抖音商家入驻抖音盒子,那么抖音盒子必然大规模承接抖音的直播品类及电商业务。在抖音的直播品类已经十分繁杂的情况下,抖音盒子也注定向综合电商发展。

根据观察发现,目前抖音盒子内并不全是品牌商品,也存在许多白牌商品,这也许意味着,潮流电商只是抖音进军电商领域的切入点。

二、能否承载消费升级的野望?

抖音为什么要以潮流电商作为切入点?

- 一是在电商内卷化背景下,潮流电商的商品溢价相对较高,能够保证平台和商家有一定的利润空间;

- 二是因为潮流电商的商品多为标品,比起非标品,标品具有天然的品牌流量加持,无需为消费者培养认知成本,且商品品质相对有保障,能使平台口碑平稳发展。

- 三是因为长久以来,抖音电商陷入了客单价低的局面。从潮流电商入手,理论上能够拉升抖音电商的客单价。

三个方面,都指向了一个最终目的,即潮流电商能够促进抖音电商的消费升级。

多位商家表示,抖音的转化率和客单价普遍不高。有宠物用品商家表示:“对于单价高的商品,抖音用户多数都是只问不买,因为他们本身的消费欲望并不强。”

转化率和客单价较低,这正是兴趣电商自身特质造成的必然结果。当消费者的购物欲望不是出于刚需,而是出于零散的消费冲动,平台交易注定向低客单价的趋势发展,因为面对单价低的商品,人们的决策成本更低。

所以说,抖音盒子做潮流电商,本质上更像是为兴趣电商填坑。

在未来,抖音盒子注定向综合电商的方向奔赴,但目前,抖音盒子依然在极力做好潮流电商,以打下电商基本盘。

虽然抖音商家均可以申请入驻抖音盒子,但基于潮流电商的定位,抖音盒子对平台商品品类仍是有选择地进行运营。

目前,抖音盒子主推四大垂类版块,分别是硬核补贴、时尚潮服,美妆爆品和二手高奢。其中,硬核补贴和美妆爆品版块内均为品牌化妆品。

也就是说,抖音盒子重点运营的是品牌化妆品、潮牌服饰、二手奢侈品这三大品类。但对于抖音盒子来说,每个品类的市场都有着强劲对手。

在品牌化妆品方面,天猫、京东、网易考拉等平台是抖音盒子的主要竞争对象。在潮流服饰上,天猫、得物等平台则是有力对手。至于二手奢侈品,竞争对手则是红布林、只二等垂直型奢侈品二手交易平台。想要在这几个品类站稳脚跟,抖音盒子需要出奇制胜。

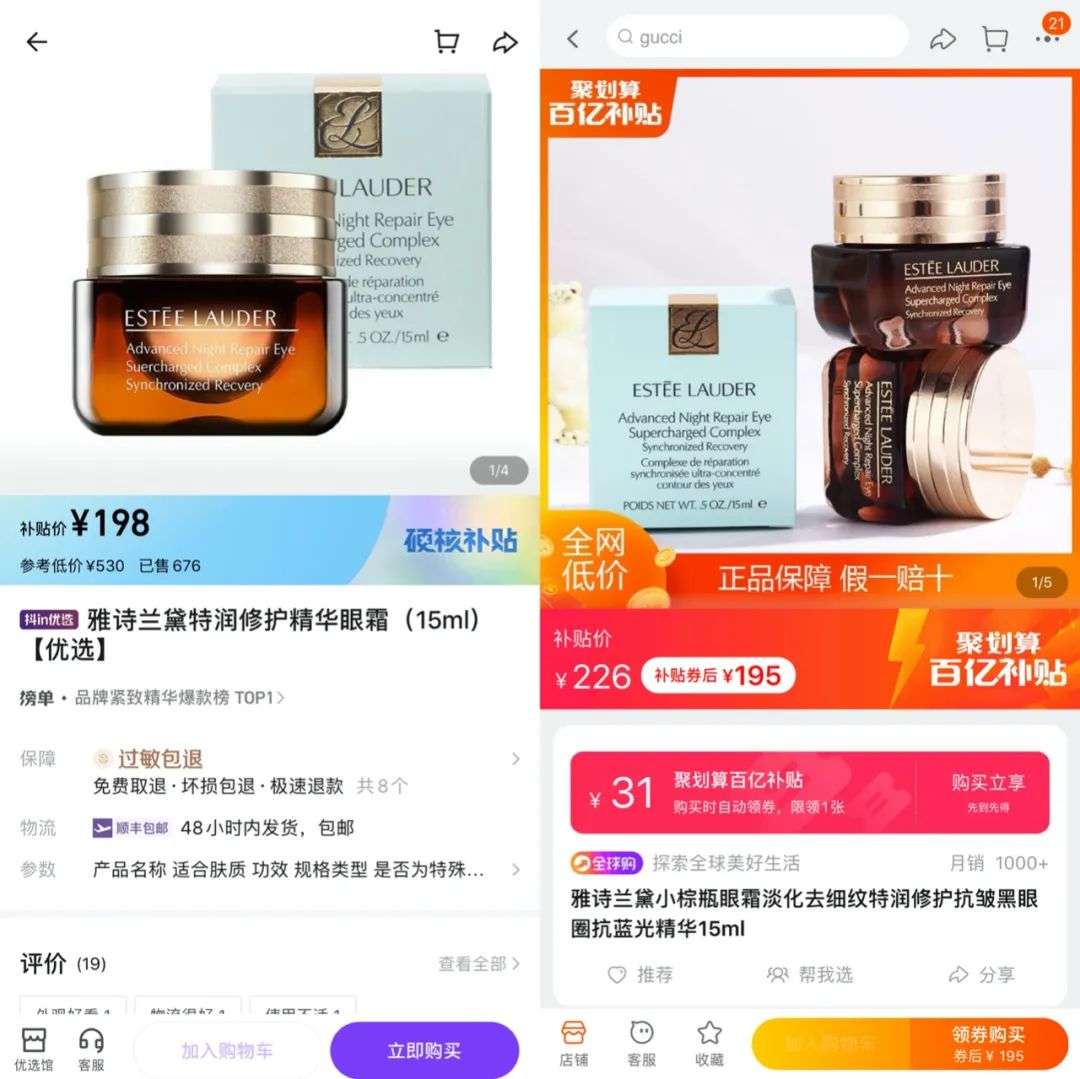

硬核补贴是抖音盒子针对品牌化妆品开展的优惠活动,本质和拼多多、淘宝的百亿补贴活动一致。但在价格上,抖音盒子目前仍不具备绝对优势。

以雅诗兰黛的一款眼霜为例,抖音盒子补贴后价格为198元,同款眼霜在淘宝百亿补贴内的价格更低,为195元。

左为抖音盒子价格,右为淘宝百亿补贴价格

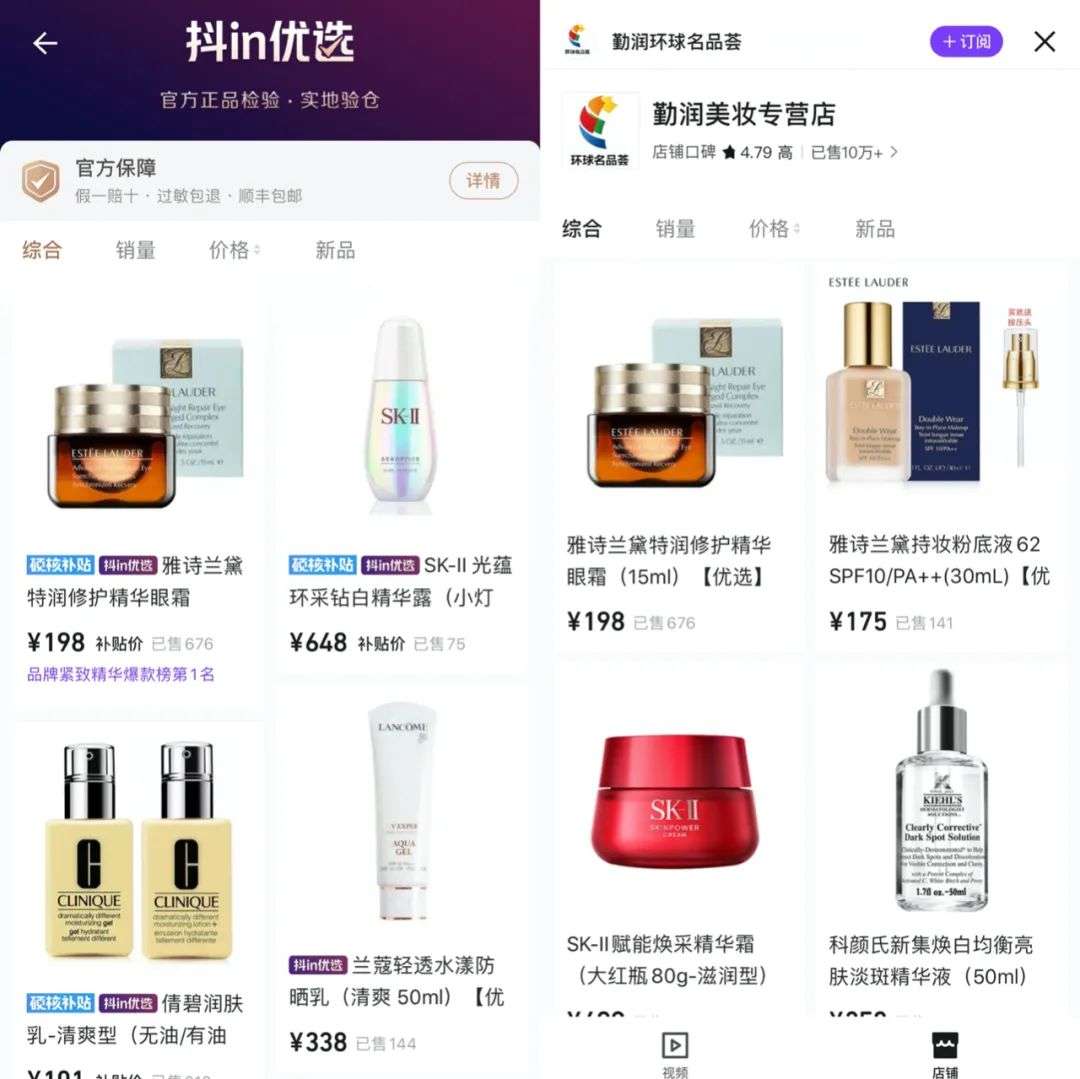

至于货源,观察发现,抖音盒子硬核补贴的商品来源有二:一是品牌官方旗舰店,二是一家名为“勤润美妆专营店”的店铺。

国货品牌商品均来自品牌官方旗舰店,而海外大牌美妆的商品,则均由勤润美妆专营店提供。这说明,在美妆这一潮流电商的重要品类内,抖音盒子的品牌官方资源仍然捉襟见肘。

硬核补贴中海外美妆品牌的商品,均来自一家非官方店铺

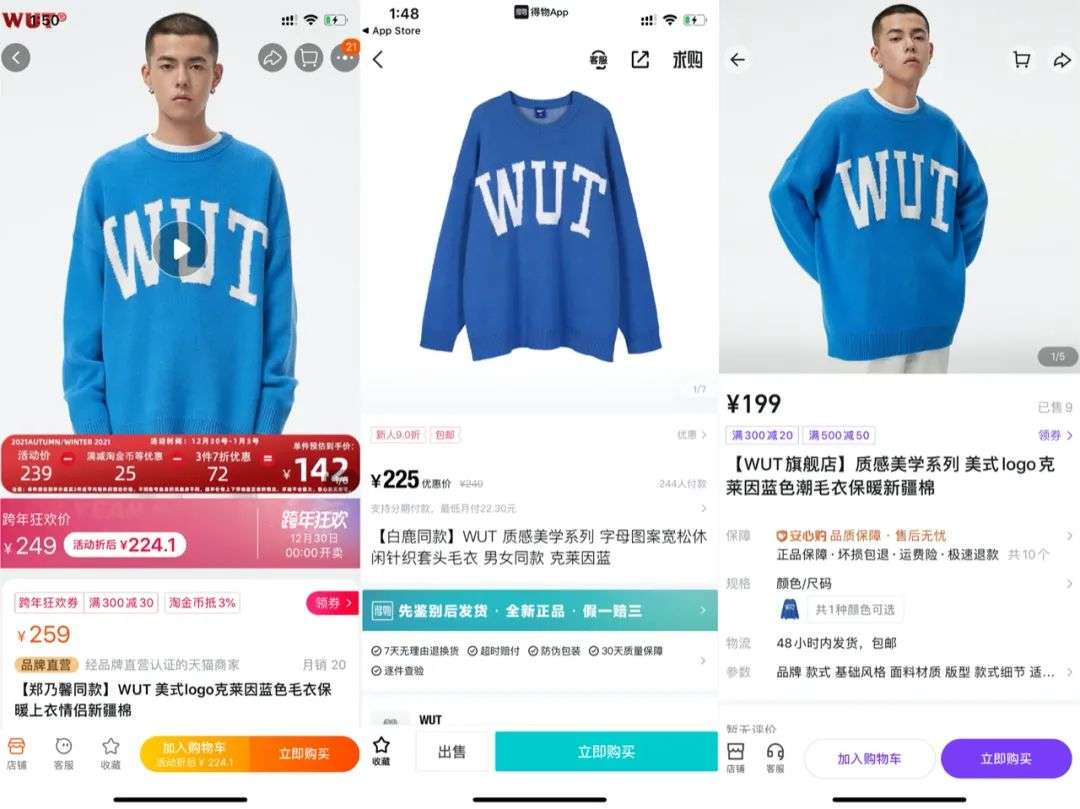

在时尚潮服版块内,目前有Adidas、新百伦、安踏、回力等国内外潮牌的商品,且货源多为官方旗舰店。观察发现,抖音盒子的潮牌服饰更有价格优势。

同样的商品,许多潮牌在抖音设置了比天猫、得物官方店铺更低的价格,但是会设置较少的库存。

从左至右,依次为天猫、得物、抖音盒子的价格

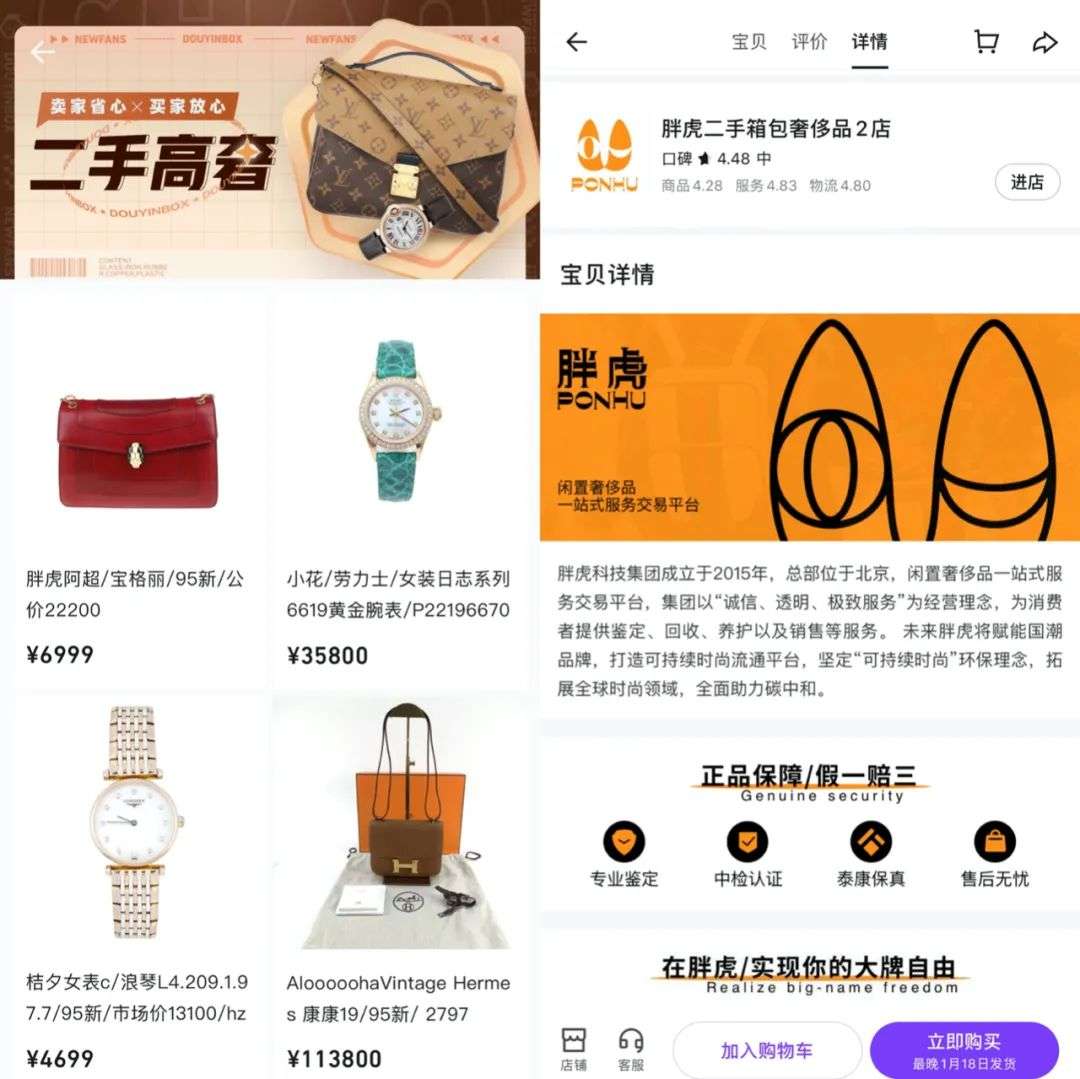

在奢侈品方面,抖音盒子专注于二手奢侈品,其实是在品牌资源告急情况下的最佳选择。在二手高奢版块内,抖音盒子直接将抖音上的心上、胖虎等二手奢侈品交易平台的抖音店铺的货源进行整合并集中展示。

该版块内均是二手奢侈品交易平台的货源

总的来说,抖音盒子主推的几大版块,均是将品牌或商家的抖音店铺的货源进行二次整合后呈现的结果。抖音盒子本身则是抖音电商自身精细化运作后的产物。

选定大牌化妆品、潮牌服饰、二手奢侈品这几大垂类,在提高抖音电商客单价的同时,也能为平台沉淀下更具消费能力的消费者。

但在部分品类的价格力、品牌资源等方面不具备明显优势的情况下,内容优势,是抖音盒子能否在赛道内逆流而上的关键。

三、电商下半场,内容为王

目前,抖音内尚无为抖音盒子导流的动作,这说明,在是否剥离种草内容(广告内容)的问题上,抖音正在摇摆不定。

当下,抖音的许多时尚类博主都已经将账号内容同步至抖音盒子,但数据普遍低迷,点赞和评论数普遍在十位数以下。

时尚类博主的粉丝,本身就是高消费欲望的群体。是否能将时尚类博主的粉丝导入抖音盒子,决定了抖音盒子能否快速成长。

近几年,抖音视频流中的广告密度不断加大。目前,在抖音推荐流中,每3-10条视频之间就会出现一次广告(种草视频),出现频率奇高。测试发现,即便是关掉程序化广告和个性化广告,仍不影响广告的出现频率。

抖音在加快变现速度,但用户的使用体验却日益糟糕。

当抖音宣布做兴趣电商后,用户最但心的问题是,抖音是否会进一步转型,成为种草气息浓厚、广告内容横行的短视频平台。这对于大多数用户来说,无疑是噩梦。

抖音盒子的出现,意味着抖音可以选择剥离种草型内容、减少平台广告频率,还用户更好的使用体验。

目前来看,抖音盒子只是单一地使用短视频撑起内容种草。但作为独立的电商产品,抖音盒子似乎没必要沿用抖音的用短视频支撑一切的方法论。小红书的成功经验已经证明,在种草方面,文字和短视频各有所长,互相难以替代。止步于短视频种草,抖音盒子定难走得长远。

在淘宝、拼多多等综合电商平台纷纷推出图文种草版块的情况下,抖音盒子也有必要走出短视频舒适区,建立图文内容池。

做图文种草内容,目前行业内有两种主要路径。一种是让KOL、KOC自由发布种草内容,给用户作为消费参考意见,代表例子是小红书;另一种是将消费者的购物评价进行汇总和精选后,做成种草版块,例如拼多多的行家帮你选。

第一种路径需要有足够的KOL和KOC资源,难点在于需要和小红书、得物做出差异化优势。

绝大多数时尚博主在抖音和小红书均开设了账号。多位MCN机构负责人也表示,小红书和抖音并不会限制博主和机构去其他平台开设账号,基于对全网流量的渴求,多数博主都会将内容同步至多平台。

这意味着,在短视频种草方面,小红书和抖音盒子已经形成同质化竞争。抖音盒子做图文内容的话,不仅需要挖掘KOL和KOC资源,还必须做出差异化优势。

第二种路径则需要足够的商品评价,难点在于激发消费者的评价欲和分享欲。

当前,无论是拼多多的商家帮你选,还是淘宝的逛逛,都是在平台GMV量级达到万亿级别之后,快速撑起评价型种草社区。2020年全年,抖音电商的GMV刚破5000亿,抖音盒子距离打造充实的评价型内容社区,仍有一定距离。

无论选择哪一种路径,抖音盒子都会遭遇重重困难。但像目前这样,依赖单一的短视频种草,机械性地将抖音时尚类博主的内容同步至抖音盒子,绝不是撬动流量的捷径。

作者:于松叶,编辑:月见

本文由 @新熵 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!