起点课堂会员权益

起点课堂会员权益小众播客,“声”意难做?

编辑导语:目前看来,国内消费者尚未形成付费习惯,而用户场景的局限性更是为播客这一赛道的发展带来了一定障碍;巨头此时需要在播客赛道上寻找新的出路,以解决后续增长难等问题。那么,出海是不是一条有效路径?本文针对当下的播客发展现状做了解读,一起来看。

2004 年 9 月,一位叫亚当·库里的美国人发明了一个叫 ipodder 的小软件,并引出了播客(Podcast) 的概念。通过 ipodder,用户可以把网上的广播节目下载到 ipod 或其他 mp3 播放器中随身携带,同时也可以把自己制作的音频上传,听众可以免费下载或订阅。

同样是在这一年,国内一位还在上学的女孩,花几十块钱攒了一套声卡和麦克风,自己在家里录下了“老鼠爱大米”,一股脑儿传到网上。她没有想到,无数人把这首歌下载到 MP3 播放器带在身边,使这首歌红遍大江南北。这位名叫香香的女孩也被捧为“网络天后”。

香香的成名,似乎是对播客终将“辉煌”的证明。尽管她并不算得上是一个完全意义上的播客。

果然,到2005年,允许普通人通过网络来向全世界展现自己声音和才艺的播客,在升温的互联网中变得热火朝天。

在海外,其影响力让传统的广播巨头侧目。数家美国公众电台,以及加拿大广播公司(CBC)和英国广播公司(BBC)都开始了自己的播客试验。可以说在广播业, 播客的出现让传统广播获得了从电波大举走入互联网的大好机遇。

而在国内, 2005 年也被称为播客元年,据不完全统计,2005年4 个中国热门播客网站的注册用户总数在 40-50 万之间,提供播客节目的有 4-5 万人。

国内很多业内人士曾以为,从2005年开始,播客会迎来几十年发展的黄金期,但没想到,随着移动互联网的不断发展,播客在这十几年的时间里沦为了一种“小众”媒介。

但历史是一个轮回,2020年伊始,播客市场重新热闹了起来,“音频第一股”荔枝赴美上市,蜻蜓FM获小米科技60亿元的战略投资,央广携云听APP入场。

巨头的不断入局和加码,似乎让“播客”这个看似有些古早的市场重新崛起。

一、播客回潮,巨头下注

你有多久没有认真听别人说话了?

这是综艺节目《朋友请听好》第一季的slogan。

的确,随着智能手机的普及,越来越多的人会在通勤路上,吃饭时选择开着视频APP,看剧刷综艺,甚至当背景音,而曾经陪伴很多人度过旧时光的播客逐渐被遗忘。

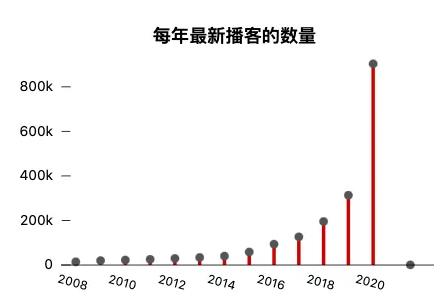

改变在2020年,新冠疫情席卷全球,在内容行业整体艰难的背景下,短视频、图文、游戏等内容行业卷无可卷,以声音为载体的播客,成为内容赛道新的增量。根据播客搜索引擎Listen Notes的统计,2020年中文播客数量新增1万档,相比于2019年,增速提高了五倍。

是什么让沉寂已久的中文播客重新焕发生机?

Inpander分析认为,主要有两方面的原因:

一方面,声音能给听众一种独特的场景体验。相比视频、图文,声音更擅长传递情感,语调、语速、背景这些方式来传达情感,且给人舒服、安静、安宁的感觉。“不论什么时代人们依然需要声音内容,因为声音是湿的,图文是干的,声音可以让用户安静。”荔枝CEO赖奕龙认为。

另一方面,也是因为疫情前,播客主要消费场景是上下班通勤时,顶多一两个小时,在用户全天候时长中占比很小。而疫情爆发后,人们宅家时间增多,音频消费需求旺盛,播客市场爆发式增长。

爆发式的增长,让这门耳朵的“声”意从幕后走向了台前。

为了进一步抢占用户的注意力,播客类产品被资本扶上了牌桌,垂涎这一赛道的除了在线音频老牌玩家喜马拉雅、荔枝和蜻蜓FM外,2020年以来,字节跳动、网易、B站、腾讯等互联网大厂也接连跑步入场,相继上线了播客类产品 。

以上数据来自公开资料整理

1. 老牌玩家:三驾马车

喜马拉雅、荔枝、蜻蜓FM算是最早入局播客赛道的三家公司,经历了几年的积累,三者凭借海量用户走上了包含音乐、脱口秀、有声读物等全品类的道路。

不过,三者所走的路线并不相同,其中喜马拉雅的商业模式较为全面,通过内容变现模式,帮助自身完成了红利收割。而荔枝则主攻语音直播打赏和录播内容付费,据其财报数据显示,几乎九成九的营收都来自音频娱乐。

2020年1月,荔枝在纳斯达克挂牌,成为“国内在线音频行业第一股”;今年9月,喜马拉雅向香港联交所提交了上市申请。

而起了个大早的蜻蜓反倒最不起眼,论综合内容,比不过注重头部内容的喜马拉雅,拼市场表现,抵不住已经上市的荔枝FM,十年踌躇,蜻蜓依旧在点水。

2. 资本加码:巨头混战

据Inpander不完全统计,从2020年起,腾讯音乐、网易云音乐、字节跳动、快手、B站等新玩家,通过不同方式涌入在线音频赛道。

其中网易云在耳朵经济的赛道盘踞已久,早在2013年就推出电台板块,2020年11月,网易云再次下注,播客业务被放到底部的一级入口,目前,网易云已经成为国内仅次于喜马拉雅的播客平台。

腾讯音乐则以产品矩阵大举攻城:推出酷我畅听、并购懒人听书,在QQ音乐APP添加播客一级入口;网易云音乐上线“有声剧场”栏目、增加“播客”入口;短视频见长的字节跳动、快手,则分别推出番茄畅听APP、皮艇APP;B站10亿元全资收购的二次元音频社区猫耳FM。

不过,虽然这些播客类APP在资本市场备受推崇,但其实一直未能走出自我陶醉,小众一直未能走向大众。

二、井喷过后的增长焦虑

不可回避的商业问题,依然是播客类APP的痛处。

2021年9月13日,在几次赴美上市无疾而终之后,喜马拉雅向港交所提交了上市申请。如果这次IPO进展顺利,就意味着喜马拉雅要在今年登陆港交所。

据招股书披露,喜马拉雅2018-2020年及2021上半年,经调整亏损分别为7.56亿元、7.48亿元、5.39亿元、3.24亿元,三年半累计亏损逾23亿元。其经调整净亏损率分别为51.1%、27.7%、13.2%、12.9%;虽然同比收窄,但公司仍未实现盈利。

除了喜马拉雅,号称“在线音频第一股”的荔枝FM,上市不过两年时间,股价却一直在低位徘徊,16.75元的高位昙花一现,短暂的高潮过后是不超过5元的常态,低迷的股价背后是持续的亏损。截至2021年6月30日,荔枝亏损近1亿元,与上年同期相比亏损幅度扩大30%左右,不赚钱的荔枝在二级市场略显狼狈。

为什么走内容付费的喜马拉雅和走音频娱乐的荔枝双双折戟商业化之路?

1. 受众面窄:在中国相对小众,难以成为一门独立的生意

根据市面上的一些数据报告显示,中国播客用户听播客的场景主要有:

- 开车/通勤;

- 做家务;

- 睡前。

发现没有,几乎不会有用户单独为了听播客而开辟一个单独场景,听播客只是用户主场景中顺带做的事而已。这也让“耳朵经济”成为“眼球经济”的附属,这种尴尬处境,注定了播客破圈难度变大,获客成本增加。

数据也证实了这一点,根据播客搜索引擎与数据库Listen Notes的统计数据显示, 截至2021年1月7日,全世界有至少 190.4万个播客,其中英文类播客有123.5万,中文播客只有2.6万个,占比相当小。

2. 付费习惯未养成:用户付费意愿低,对广告收入的依赖程度变高

目前,播客类APP的商业化模式主要分为会员订阅、单点付费、广告和直播四种,其中前三种模式分别对应从重度到普通到轻度的受众适配程度。

但是,对在播客类APP的用户而言,并没有养成内容付费的习惯。“70%、80%的人长期免费是一个常态,我们现在95%以上的内容都是免费的,付费的只有5%。”喜马拉雅CEO余建军接受媒体专访时就曾坦言,音频领域最大的问题,就是很多人并没有内容付费的习惯。

这也导致,广告是成为播客类APP关键增长引擎,以喜马拉雅为例,收入占比达到24.5%,且同比2020增长4.8%。头部玩家尚且如此,更遑论追求用户规模化的追随者们,对于广告收入的依赖程度只能更高。

3. 盈不抵亏:营销费用和内容成本持续提升,砸钱换客户

受众面窄和付费习惯的掣肘,也让整个行业处于花钱守市场,砸钱换用户的状尴尬局面。

据喜马拉雅招股书,其2020年营销费用高达17.07亿元,同比增长40.08%,约为研发、行政合计费用的近两倍。

除了营销费用,喜马拉雅的内容成本也居高不下,从招股书中能够看到,2020年喜马拉雅支付给内容创作者和签约方的收入分成达12.93亿元,占总营收比例超过30%。同时在版权方面与140余家出版商签约,和多个知名内容生产团队建立深度合作,2020年花在版权方面的内容成本高达2.55亿元,占总营收比例为6.3%。

不过,即便面对重重考验,未来的国内播客市场仍然具有巨大的发展空间。

正如JustPod创始人杨一在接受尼曼新闻实验室的访问14时提到,未来国内持续增长的居民消费能力将大大助推人们对于娱乐内容的消费需求;另一方面,随着国内外市场越来越关注中国的播客,更多商业化的可能性将出现。

但是,在这些可能性到来之前,中国的播客产业还有很长的一段路要走,播客类APP要想在这之前活下来甚至获得更好,势必要先探索出一条新的道路。

三、转换赛道

对于喜马拉雅们来说,国内用户增长暂时见顶,思索后续增长点是第一要务,出海全球化已成趋势。

而有着极高的私家车普及率、巨大的开车人口和较长的日均开车时间的美国,播客已经发展多年,并在内容生产和用户消费两端都已经形成了较为健全的生态,是众多播客类APP出海的首选。

美国播客行业现状:

- 1/3:超过1/3的12岁及以上的美国人(1.04亿)定期收听播客,播客成为“主流传播媒介。

- 1.16亿:2020年美国播客的月度收听人数突破了一亿大关,今年更是突破4成,达到了1.16亿。

- 2.3亿:Spotify以高达2.3亿美元的价格收购播客内容制作公司Gimlet Media。

- 14.7%:美国播客广告收入接近10亿美元大关,预计增长率为14.7%。

- 4个人与10亿:2017年纽约时报上线了第一档播客《The Daily》,初创团队一共仅有四人,用两年半的时间使得下载量突破10亿。

这5个数据分别从受众、资方、商业潜力、传统媒体的转型几个维度向我们展示了播客在美国市场的欣欣向荣之态及其在商业化上表现的巨大潜力。

美国播客行业市场庞大,产品丰富,既有覆盖全球的头部APP,也有重点市场的独角兽。这其中包括了苹果和Spotify这样的巨头公司。

尤其是Podcasts。在美国播客行业的发展过程中,苹果的 Podcasts 发挥了关键作用,目前仍是主流的播客类APP。

音乐流媒体Spotify 在过去几年大力也在推广播客,从「以音乐为中心」转变为「音频优先」,并成为仅次于苹果 Podcasts 的第二大播客收听平台。

根据音乐流媒体平台Spotify20-F年报,2019-2020两年间,它接连并购/入股了6-7家音频内容或技术类公司,包括Anchor FM、Gimlet Media、Cutler Media、Megaphone、Bill Simmons Media等,每家标的大致在1亿-2亿欧元,目的就是获取三样东西:用户、内容、以及广告变现技术(货币化)。

据市场数据,Spotify的月活跃播客听众已经超过苹果生态内自iPod时代就自带的播客应用APPle Podcast。

在Spotify的“搜索”里找歌时,排在第一位的就是播客标签。在这样一个播客行业相对成熟且巨头混战的市场,中国出海应用想要占有一席之地并非易事,应该如何找到新的创新点?

在中国播客类出海APP中,有这样一款黑马产品Castbox,仅用了 3 年就成为了美国最大的第三方播客平台。

CastBox 与其他播客 APP 最大的不同是基于机器学习的个性化内容推荐。当时美国市场的主流播客平台诸如Podcast——它不能无限听下去,也不会自动向你推荐新的节目。

当音频节目越来越强丰富之后,为了找到自己喜欢的节目,不得不花精力去大海捞针。

而CastBox 是目前少数以推荐算法驱动的播客平台,提供包括个性化内容推荐、社区讨论、直播等多种社区功能,类似播客版的“今日头条”,当时这些在中国已经被广泛运用的产品形式在当时的海外市场并不是主流。不过在不同地区已经被验证的成功商业模式和运营方法,复制到美国市场之后依然有奇效。

2016年1月4日,APP Annie首次在Google Play追踪到Castbox 的产品信息。此后,几乎每周,这款产品都会推荐在不同国家和地区。仅10月9日,Castbox就获得了2次Google Play首页推荐,27次非首页推荐。

2016 年,CastBox 被评为了Google Play 上的全球最佳热门应用。目前,CastBox拥有超过5000万份音频内容和来自135个不同国家的超1720万用户。

总的来说,播客类产品的市场规模仍处于稳步增长阶段,市场需求方面对比国外来看,中国市场的需求对比海外欧美国家仍有较大差距,市场需求尚未完全释放,出海全球化的趋势之下,“內练产品,外扩市场”的经营策略已成必然趋势。

同时,随着Castbox等音频APP成功实现海外“创业”,区域机会、细分市场都给播客行业的海外创业带来更多的机会点, 这个赛道的下一匹黑马是谁?时间会告诉我们答案。

本文由 @Inpander出海 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

听播客是因为天天对着电脑屏幕,眼睛受不住,播客不费眼,在休闲娱乐的同时还可以解放耳朵。

喜马拉雅的功能很多,但用喜马拉雅基本是晚上睡觉助眠听的

是的,在国内播客的应用场景还是比较小众