起点课堂会员权益

起点课堂会员权益腾讯音乐,不该也不会一家独大

编辑导语:随着音乐流媒体进入后版权时代,在这一市场里的各位玩家们,又各自占据着什么样的地位?后续音乐流媒体市场大致又会走向什么样的发展趋势?本篇文章里,作者就当前音乐流媒体市场的发展发表了他的看法,一起来看一下。

股神巴菲特有一句名言:当潮水退去的时候,才知道是谁在裸泳。

先后融合了QQ音乐、酷我音乐、酷狗音乐和全民K歌四大音乐品牌渠道的腾讯音乐,掌控着在线音乐市场上超过80%的独家版权资源。一手挥舞着流量之矛,一手掌控着版权之盾,腾讯音乐在国内音乐流媒体市场杀到对手近乎毫无还手之力。

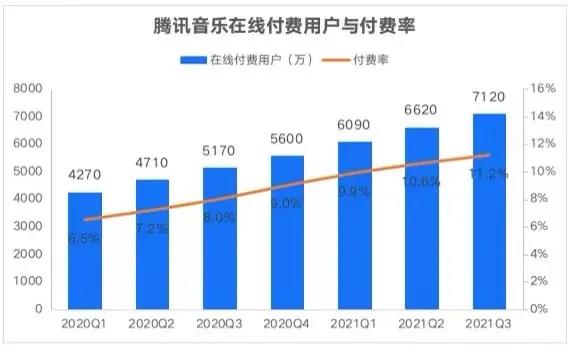

据最新财报数据显示,腾讯音乐的付费会员用户高达7120万,远超位列第二名的网易云音乐的2752万。

但当潮水开始退去,腾讯音乐先后迎来了政策方面对音乐版权的全面放开,以及市场方面短视频平台发展的流量冲击。尤其是一纸反垄断处罚的落地,将腾讯音乐多年来依靠独家版权构筑起来的“护城河”逐渐推向了坍塌。

腾讯音乐控股(TME)2021年三季度财报显示,腾讯音乐第三季度总营收78亿元,同比微增3%;归属股东净利润7.4亿元,同比下滑35%。半年报显示,TME二季度实现营收80.1亿元,同比增长15.5%;净利润8.27亿元,同比下滑12%。

失去独家版权“护城河”的腾讯音乐,开始加大在社交娱乐业务上的投入,并对在线音乐服务也加大了促销力度,但第三季度仍出现了营收增速大幅放缓、净利润跌幅持续扩大的局面。

“后版权时代”,音乐流媒体市场暗藏新变局。在线音乐平台继续砸钱抢夺版权资源,短视频平台也开始进场谋求产业的变革。接下来,谁将会改变音乐流媒体市场的潮水方向?

一、优势:稳居音乐平台第一把交椅

瘦死的骆驼比马大,在宣布放弃独家音乐版权后,腾讯音乐仍稳坐在线音乐平台的第一把交椅。

首先还是版权方面。TME成立之后,腾讯音乐以Spotify的商业模式为参考,迅速与世界三大唱片公司环球音乐、华纳音乐和索尼音乐达成合作,允许其持股TME。成功IPO之后,2019年12月,腾讯音乐又收购了环球音乐10%的股份;2020年6月,收购了华纳音乐部分股份。

这种深度融合的商业战略合作关系的达成,对于双方的好处可谓是不言而喻。

唱片公司方面,与之合作的TME不仅能够给出非常合理的版权价格,而且其产业生态的构建也几近完整,后续在优秀内容的生产上更容易破圈。

音乐平台方面,不仅获得了与唱片公司在版权价格上的谈判权,还拿到了更多优质音乐内容的第一号码牌。

以环球音乐版权曲库的版权约为例,其它音乐平台只能签2年,腾讯音乐却可以签3年。以10年合约为期,如果音乐市场上出现涨价式续约,其它音乐平台须续约4次,涨价4次,而腾讯音乐仅须续约2次,涨价2次。

只这一点,就保证了腾讯音乐在曲库的版权规模以及版权购买投入上的绝对优势。

其次就是用户方面。近几年来,虽然手机移动端的流量红利开始出现下坡趋势,但依托于腾讯在社交领域江湖老大哥的地位,即使是痛失独家音乐版权优势之后,腾讯音乐在付费用户数上暂时并没有出现预期中跌落局面。

最新的三季度财报显示,腾讯音乐订阅营收19.0亿元,同比增长30.2%;在线音乐付费用户数7120万人,同比增长37.7%。与二季度相比,在线音乐付费用户人数增加了500万人。

尤其是第三季度的付费率为11.2%,不仅高于去年三季度的8.0%,相较于今年第二季度的10.6%,也是有所增长的。付费用户数的逐年增长,代表着腾讯音乐正在走向正循环,其行业第一把交椅的位置也依旧稳固如山。

二、劣势:间歇性发作的版权后遗症(不算疼)

我们先来看一看在过去的几年里,由腾讯音乐主导的这场版权之战到底有多疯狂。

在国家版权局颁布“版权令”之前的2011年,百度签约环球、华纳、索尼三家唱片公司的音乐版权,总价不过3000万。

到了2017年版权之战正酣时,在与环球音乐的版权价格谈判中,腾讯音乐、百度音乐、阿里音乐、网易云音乐先后叫价,硬生生将最初的4千万美元价格增至3.5亿美元外加1亿美元股权。

不仅如此,最后的赢家腾讯音乐还对环球音乐的母公司发出了投资邀请,在2020年3月,由腾讯牵头,完成了对环球音乐10%的股权收购,这场交易市场估值约30亿欧元。

事实上,天价音乐版权的背后,除了位于产业链上游的唱片公司,并没有哪一方可以从中渔利。

高晓松曾在《晓说》栏目中透露,2017年,网易云音乐以2000万的版权价格拿下了朴树的《猎户星座》专辑,但其最终销售额不过300多万。

这笔净赔1600多万生意的背后,不仅是网易云音乐为抢占用户的疯狂举动,也是整个在线音乐市场版权厮杀下的残酷映射。

但版权之战已然打响,没有谁可以停下脚步。一旦有所犹豫,有所挣扎,就可能在乱局中被一脚踩死。比如迟迟没有等到重金支持的虾米音乐,直接曲终人散,走向了落寞。

当然,即使是手握筹码,留在了赌桌上,也不代表就有机会赢了。独家版权放开之后,版权价格的跌幅和版权市场的开放并没有大家想象中的那么乐观。

首先是上游唱片公司方面,被养刁的各大唱片公司已经不愿再接受所谓的市场合理价格,政策只是导向,所谓的谈判权依旧握在唱片公司手里。

腾讯音乐发布公告后不久,网易CEO丁磊就公开表示,网易云音乐准备了充足的资金,愿意以最大的诚意与版权方开展公平开放的合作。

但在网易云音乐与多家重要版权公司进行沟通后才发现,部分版权方与腾讯音乐的合同尚未解除,暂时无法开展非独家合作洽谈,剩余部分版权方则直接选择避而不谈。

也就是说,虽然独家版权被政策叫停了,但并不排除音乐平台和唱片公司会以另一种方式继续构建版权的优势。市场手段有很多,就看怎么操作了。

丁磊也透露表示:“版权采购方面,我们的态度一直都是愿意花钱,但问题是目前国内个别厂商不愿意卖。”

而在独家版权之后,还隐藏一个更深层次问题。这些年通过买买买,以及背靠腾讯集团,腾讯音乐已经形成了完整的产业生态,从音乐创造,发行、宣传、运营等的一体化形态。

而借助于强大的音乐生态,这会让更多的音乐人选择依附于腾讯音乐,腾讯音乐实际上就是强势的甲方。作为音乐产业核心的音乐人,在创造过程中也就很容易丧失独立性。

当一首歌被资本、算法或流量裹挟的时候,不仅让音乐失去了灵魂,也会让整个音乐市场失去创新和竞争。更令人担心的是,这是一个无形的影响,也是监管管不到的地方。

像电影产业,发行和渠道分离,才是真正的反垄断。

至少目前,行业还没有意识到这个隐患的存在。

三、内忧:绝处逢生的音乐平台(挠挠痒)

后版权时代,大家也开始将更多的关注目光转向网易云音乐、咪咕音乐、华为音乐等其它在线音乐平台方向。

相比于资金实力雄厚的腾讯音乐,网易云音乐一直受制于资金不够充足,与腾讯音乐之间始终保持着一定的巨大差距。但现如今,独家版权模式走向终结,主打“社交+情怀”的网易云音乐或许凭借其优秀的运营能力,能够有与腾讯音乐一战的机会。

去年12月2日,网易云音乐成功登陆港交所,募集资金32.8亿港元。招股书显示,2018年至2020年,网易云音乐实现营业收入分别为11.48亿、23.18亿、48.96亿元,年化复合增速达到106.51%。对比腾讯过去三年23.89%的营收复合增速,显然,网易云音乐在营收增速上略胜一筹。

在线音乐业务方面,网易云音乐去年前三季度的月活用户数为1.84亿人,月付费用户数为2752万人,同比增长超93%,付费率达14.9%,付费用户增速及付费率均持续位居行业第一。对比看,腾讯音乐付费率最高值是11.2%(第三季度)。

另外,在社交娱乐服务及其它业务方面,前三季度网易云音乐月度ARPPU为504.1元,而腾讯音乐社交娱乐前三季度月度ARPPU分别为149.7元、153.3元、163.9元,尚不及前者三分之一。

不难看出,尽管网易云音乐在收入体量、用户规模方面尚处于劣势,但在营收增速、付费转化率以及用户价值等方面,相较于头把交椅上的腾讯音乐还是占据着一定优势的。

与网易云音乐正面刚的打法不同,后来者的华为音乐对在线音乐市场的渗入已经升级到了“软硬结合”的生态比拼,即围绕优质的音频内容,在不同使用终端之间提供高效连接和无缝流转服务。

目前,基于华为“1+8+N”的硬件终端和应用软件生态,华为用户只需一个帐号就可实现在手机、平板、PC、手表、大屏和车机等多终端的同步登录。

这种以技术加持为切入口的平台搭建,更多的是在挖掘音乐使用场景与音乐内容之间的更多适配可能性。虽对于主打社交娱乐服务的腾讯音乐构不成直接威胁,但随着5G和物联网的发展趋势,这无疑还是一个存在安全隐患的对手。 搅局的还有万声音乐,去年8月,万声音乐完成6000万美元融资,无疑给在线音乐行业带来了新的冲击。

在模式上,万声音乐与OPPO、vivo和小米三家终端企业达成全球战略协议,在音乐业务方面开展合作。万声音乐基于OPPO、vivo和小米三家企业的终端优势,可触达全球十亿数量级的手机用户,及数亿级手机音乐用户。背靠三家手机厂商无疑给万声音乐增加了竞争的砝码。

最后不得不提的是背靠中国移动的咪咕音乐,一句话财大气粗。

借助中国移动生态,咪咕音乐规模也在不断上升。在2020年底,咪咕音乐客户端用户数就突破1亿大关,全场景用户规模达2亿,而在音乐数量方面,拥有4000万正版曲库,其中包括周杰伦、五月天等。

此外,咪咕音乐不断布局“5G+应用”,目前已初显成效;与此同时,咪咕音乐加大年轻化社区运营,进一步获得年轻用户群体的支持。

如果国内在线音乐市场终将只剩两到三家平台,那么,必将留有咪咕音乐的一席之地。

四、外患:虎视眈眈的短视频平台(真隐患)

后版权时代,腾讯音乐的劲敌不仅仅是网易云音乐等平台,同时还面临快手、抖音等短频视频平台的竞争,越来越多的用户愿意把时间花费在短视频平台上。在用户以及用户在线时长的争夺上,短视频平台对腾讯音乐的竞争威胁似乎更大。

更能让腾讯音乐产生焦虑的是,在抢夺了流量核心的同时,短视频平台也在构建和完善自身的音乐生态,并以此改变了音乐的生产、传播和消费模式。

2020年,周杰伦发布其新歌《Mojito》,QQ音乐上线首小时便卖出了100万份;而歌曲MV在快手平台上,12小时内播放量就突破了4000万次。

其实,短视频平台对于在线音乐市场的布局由来已久。

从2018年3月开始,快手便成立了独立音乐部门,经过近四年时间的发展,在版权音乐和原创音乐的发展上都形成了一定的体系。目前,快手已与超400家的音乐公司签署了合作协议,其中不乏有华纳音乐、杰威尔等知名音乐公司。

最近,快手先后上线了两款全新的音乐产品:“回森”和“小森唱片”。回森定位的是音乐K歌平台,小森唱片则定位社交类原创音乐社区。

抖音方面,去年4月,字节跳动成立了音乐事业部;6月,抖音内测了首款音乐播放器“汽水音乐”;7月,字节跳动宣布将音乐业务升级为P1优先级业务,与游戏、教育业务平级。

不难看出,音乐内容需要抖音、快手这样高效的宣发平台,短视频平台也需要更多的音乐版权为用户提供内容素材。在音乐版权放开之后,搭建属于自己的专享音乐平台必将成为短视频平台的重要布局。

其实,退一步讲,以抖音和快手为代表的短视频平台选择杀入音乐赛道也是有着属于自己的两大优势:

一是流量,基于短视频平台庞大的用户规模,如今歌曲的爆火和短视频密切结合,用户接触和消费音乐的方式也开始发生改变,无论是翻唱老歌还是宣传新歌,短视频平台都有极强的宣发效果。

二是内容,瞄准音乐这门好生意后,抖音和快手也开始有意打造自身的音乐人体系。2020年下半年,抖音音乐人涨粉累计超3亿;2020年,快手音乐创作者活跃粉丝数日活接近70%。

长此以往,腾讯音乐的最大对手必将不再是网易云音乐等主流在线音乐平台,而是抖音、快手等短视频平台。

五、思考:技术真的改变音乐了吗?

纵然腹背受敌,对于腾讯音乐来说,背靠腾讯集团这座大山,相较于其它对手,短时间内依然占据着绝对的资源优势。

比如,在内容创作和宣发层面,腾讯音乐可以联动微信视频号进行孵化;在付费会员和新增会员上,腾讯音乐可以尝试与腾讯视频进行包月合作……

但回归在线音乐平台的本质,所谓颠覆性的变革和服务,真的是我们想要的吗?

正如亚马逊前首席科学家安德雷斯·韦思岸所说:“我能看到最近十几年我们的生活因为技术发生了颠覆性的变革。但是它真的让我们变得更加自在了吗?我没有答案。”

或许对于在线音乐平台来说,潮水的方向始终都是指向优质的音乐内容,只要找准方向,裸泳也不会被呛。

腾讯音乐,不该也不会一家独大,从前没有,现在没有,未来也不会。希望更多的玩家入场,如同音乐本身,百家齐放才是真的好。

参考文章:

- 异观财经:《危机四伏的腾讯音乐》

- 异观财经:《网易云音乐向上,腾讯音乐向下》

- 视听广电:《短视频入局,在线音乐进入新时代》

- 调侃财经:《跌幅超66%,市值蒸发5800亿!腾讯音乐失去独家版权的“大棒”?》

- 长桥海豚投研:《腾讯音乐:后版权时代守家不易,反转仍需等待》

作者:元园,文章架构师:花哥;微信公众号:飞娱财经

本文由 @飞娱财经 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

为了听歌我把能下的音乐app都下了,酷狗、酷我、QQ音乐、网易云、咪咕……

苹果系统自带的音乐App yyds

我这下子站网易云音乐,这个交互性做得确实不错哈,我喜欢

确实,更喜欢用网易的,qq音乐界面太乱了

虽然国家一直在打击垄断,但是这些互联网大头还是会换着法子钻空子,音乐创作人也是一个左右为难的存在,在大资本面前反复横跳

现在很多音乐的版权都在各个平台里,真的好累,听个歌都要换来换去的

但是感觉我还是更喜欢使用腾讯音乐,可能是因为熟悉了,不太愿意去适应新的软件了