起点课堂会员权益

起点课堂会员权益电商融资的五种途径

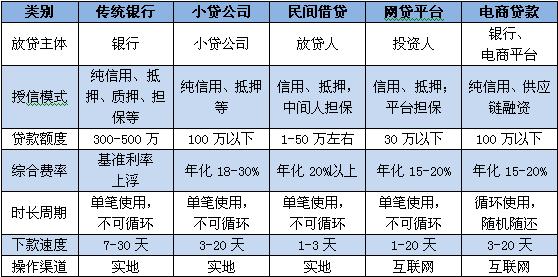

钱从哪里来?这是许多电商经理人关心的问题。传统的融资渠道主要有银行、小贷公司、民间借贷等,但电商常常因为资质不达标、利率太高等原因望而却步,新兴的渠道主要有网贷平台、电商平台等,但目前规模不大。本文客观比较了各种渠道的资金成本、借贷难易等,以供参考。

再来看下数据,截止到2013年6月,我国B2B电子商务市 场交易规模达3.4万亿元,同比增长15.25%,增速同比上升,约占同期电子商务交易总额的近80%。对于大多数人低调而陌生的B2B电子商务,有着5 家上市公司,为中国电子商务市场贡献了大部分的业绩。而其中中小企业B2B交易占比超过60%。这从一定程度上说明中小企业才是B2B的主流客户群体。 同 时,从融资的角度来说,二八定律是存在的,大企业和中小微企业分别占信贷余额的80%和20%,大企业不差钱,融资渠道广泛,方式多样,额度高,利息低。 而中小企业,尤其是小微企业受困于无抵押无担保无信用,融资渠道狭窄,资金困局难解,导致经营障碍。随着市场竞争的日益激烈,电商成本的不断上升,在未 来,将逐渐影响到B2B电子商务的进一步发展。 对于我们中小企业来说,资金短缺是经常出现的问题。尤其是近几年来,经济环境不佳,市场银根紧缩,营业利润逐渐降低,而借贷成本却不断攀升。在这种情况下,电商平台提供的融资渠道成为我们新的机会。 对比下,银行、小额贷款公司、民间借贷、P2P网贷平台和电商贷款的优劣: 1、银行贷款:银 行传统信用贷款要求的资质条件与中小企业的实际相矛盾,多数网商难以符合。对于银行的抵押、质押、担保、联保等融资模式,轻资产的网商也同样难以满足。此 外,网商的借贷频率高、资金周转快,而银行贷款多是单笔授信、单笔使用,不可循环,并且审批时间长,下款速度慢。整体来说,银行传统信贷模式已不能适应网 商经营的需要。同时,银行考虑到资金安全问题,贷款主要投放给大中型企业,小企业仅占20%左右,微型企业更加困难。 2、小贷公司:一 方面,国内3000多家小贷公司的贷款规模远远不能满足小微企业的融资需求,并且受政策所限,除浙江、重庆等少部分地区外,大多数小贷公司的融资比例仍为 50%,制约了小贷公司的业务发展,相应的对小微企业的资金支持也受到限制。另一方面,小贷公司考虑到自身的业务风险,对贷款条件也有一定的要求,而且贷 款利息不低,以上海地区为例,一般如汽车抵押、红本抵押等有抵押品的贷款,月费率在1.5%以上,纯信用贷款月息超过2%,并且对客户要求高,条件严,获 贷客户少之又少,部分贷款利息已达到高利贷的下限。小贷公司的贷款,多数还是需要依靠抵押、担保的,对网商而言,作为临时周转资金尚可,长期使用难以负 担。且多数网商,无实力背景,缺乏必要的抵押品和担保人。 3、民间借贷:除 去亲朋好友的免息借款外,一般民间借贷是不需要抵押品的,但有可能需要中间人担保。年化利息在20-30%之间,短期借款甚至高达年化80%以上,在沿海 地区如浙江、福建等地,一度出现30%的月利率借款,比高利贷还高。以如此高额成本的资金运营,几乎没有可能存在盈利空间。如非确实必要,网商还是不借为 宜。 4、网贷平台:这 两年,兴起的P2P网贷平台,通过互联网,为不少人和企业解决了资金问题。作为贷款人的网商,需要注意三点,其一,P2P行业鱼龙混杂,混乱是事实,选择 优质的P2P平台,不仅能够快速的获得贷款,也有利于信用等级的积累,借款额度的提升。其二,发标利息,需要经过严格测算,目前多数P2P平台上动辄年化 20%、30%的利息,并不是大多数网商能够承受的。其三,注重信用,及时还贷。在网贷平台上,投资人和贷款人之间并不认识,投资人难以判断贷款人的资 信,投资人放贷给贷款人,除了考虑此项贷款业务是否经过平台担保本金外,也会关注贷款人在平台上的信用记录。信用等级越高,即使利息相对较低,也能够获得 足够的投资人投标。 5、电商融资:目 前的电商平台贷款模式主要有与银行、网贷公司等的合作模式,如慧聪、生意宝、敦煌网等,以担保公司为平台内的客户贷款进行担保。另外,还有以自有资金成立 小贷公司直接对平台内客户放贷,如阿里巴巴。既解决了客户融资问题,又盘活了闲置资金。不过,从多数电商平台融资案例来看,基本体现以下四个特质:首先, 申贷人必须是电商平台内的客户;其次,授信以客户在平台上的信用资质和交易记录为基础;再次,对小微企业客户,会进行财务资料收集以及必要的贷前调查,甚 至现场调查;最后,从贷款利息的角度来看,相较同类银行贷款产品,有所上浮。还有,申贷、审批、下款、支用、还贷等业务流程,基本上都能够通过互联网完 成,省时省力,快捷高效。 电 商融资,为广大网商们提供了一条新的资金渠道。但无论是纯信用贷款还是供应链融资,都要求网商保持良好的信用资质和交易记录,这是风险控制的基础,是所有 融资业务的核心。同时,随着金融市场的逐渐开放和利率市场化的推进,相信在未来,电商平台能够与越来越多的与非银行金融机构合作,创新融资模式,获取更多 更低成本的资金,为网商们提供融资服务,从而促进整个电子商务行业的发展。 原文来自:互联网分析沙龙

在电商领域,B2C平台的电商融资客户数量虽然多,但资金额度并不大。从供应链角度来说,B2B的 融资需求才是占绝大多数的。这也是产业金融的集中体现。举个例子来说,纺织服装行业,从最初的棉花,再到纺纱,织布、印染、制衣,最终到代理商、卖家,直 至消费者。在这一过程中,直到代理商环节前的交易量,基本上占整个供应链的80%以上,而且其中至少有75%的交易有融资需求,可以这样说,B2B才是电 商融资的重点领域。

再考虑到电商小微企业规模、资质、信用等方面的业务情况,我们可以发现:

- 目前还没评论,等你发挥!