起点课堂会员权益

起点课堂会员权益车联网没有“前车”之鉴

编辑导读:从以前到现在,自动驾驶技术受到的关注只增不减,而与此相关的车联网也一直在被人们提起。随着几个头部大厂宣布要造车开始,车联网的关注度达到了顶峰。针对这个话题,本文作者对此发表了自己的看法,一起来看看吧。

自动驾驶老生常谈,车联网刚刚兴起。

要说自动驾驶需要依附车联网,其实一点也不夸张,从传感器识别一切障碍减少事故到降低通行时间、减少耗油、电量,车联网在自动驾驶领域都起到了不可或缺的作用。

当汽车实现V2X(车对外界的信息交流),结合智能驾驶功能,那汽车就能够实时与预见性地获取道路上的所有信息。

能够预知对面车辆状态,能够知道前方是红灯还是绿灯,能够知道是否有行人,这样汽车就能够提前做出预判,修正行驶路线从而避免拥堵与许多交通事故,从而也更加绿色环保。

当然这个过程,不管是车况、路况信息的实时上传、还是中心的数据处理、结果及时反馈,都需要极高效的网络作为基础支撑,而5G是必不可少的基础。

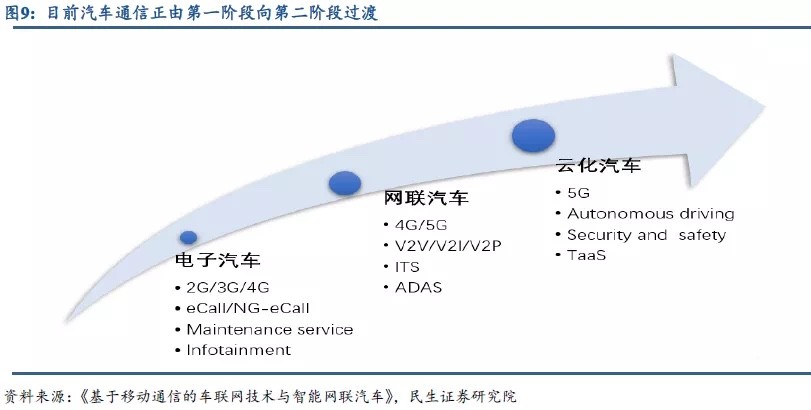

从车联网历史网络发展看,2009年中国车联网技术才刚刚起步,并且只能实现基本的导航、救援等功能,距离美国、日本分别落后了20、60年。

随着通信技术的发展,2013年国内汽车网络技术已经能够实现简单的实时通信,如实时导航和实时监控。2014-2015年,3G和LTE(蜂窝移动通信)开始应用于车载通信系统以进行远程控制。

可以这么说,LTE-V是给车联网量身定制的移动通信。

在LTE-V发展前的很长一段时间里,DSRC(专用短程通信技术)都是像美国这样国家的主流车联网通信技术,现在也仍然有很多国家以它为主流标准。

但值得注意的是,相对于LTE-V的长距离通信,DSRC只适用于短距范围内进行通信。不过,对于时延要求毫秒级的车联网来说,早期LTE-V的时延也完全不如DSRC。

如果以DSRC来作为车联网的车载通信系统,那么这就不是真正意义上的车联网。

然而随着第五代移动通信的发展,5G可以满足1ms低时延的要求,于是国内的蜂窝移动通信从C-V2X发展到5G-V2X。

不过,基于蜂窝移动通信系统发展的车联网,真正的难点不仅仅是车载通信系统的落地,在车联网数字化、网联化、智能化的发展趋势下,通信系统只不过是车联网产业架构“端+管+云”中端(感应层)的一部分。

而车联网距离真正的落地,还需要网络层以及应用层的成熟。

一、从REL-15到REL-17

2021年,中国互联网大会上发布的《中国互联网发展报告(2021)》指出,中国车联网标准体系建设基本完备,车联网成为汽车工业产业升级的创新驱动力。

其中,车联网的装机率大概有三百多万台,市场增长率有107%,渗透率有15%。

事实上,车联网应用不仅服务于辅助驾驶、高等级自动驾驶等智能网联汽车应用,还能够有效解决交通效率、城市治理等系统性工程问题。

为此,车联网V2X在大致上细分为V2C、V2V、V2P、V2N、V2I。

V2C侧重于人车体验,发展的较早,目前市场上的新产的中高端车绝大部分都搭载了V2C技术,而V2V、V2P、V2N、V2I侧重于驾驶体验和行车安全,起步较晚。

目前只有少量的高端车型搭载了V2V技术,而其他技术则几乎看不到实际的应用。

易车研究院调研数据显示,截至2021年底,超过81%的保有车辆搭载了多媒体显示屏,其中中控大屏的普及率高达52.80%,保有量过亿。

另外,竟成产研数据显示,2021年在售车辆的中控显示屏搭载率为96.10%。

但中控大屏的普及率仅仅是车联网中极小的一部分,车联网涉及的不仅仅是车内硬件软件,是要包括车内网到中央处理器,再到路、人、物、网之间的信息交互,从而达成的车联网体系。

毋庸置疑,仅仅搭载中控大屏的车辆,充其量只能叫做“智能网联汽车”。

那么,在中控大屏普及率提升之外,当下的车联网发展又是怎么样的呢?

首先,从端(感应层)到端之间的信息通讯发展来看,在今年3月下旬,3GPP完成了全球5G标准的第三个版本Rel-17的功能性冻结。

Rel-17为5G系统的多项基础性技术带来更多增强特性,从多个方面推动技术发展,包括容量、覆盖、时延、能效和移动性。

简单来说,就是相对于前期的R16版本,R17版本标准通过5G NR更低的时延、更高的可靠性、更高的容量来提供更高级的V2X服务。

此外,5G-V2X对车联网的增强主要实现自动驾驶功能,包括车辆编队、高级驾驶、扩展传感器、远程驾驶四大类功能,加上基础功能,共25种应用场景。

其次,前装车联网系统在新车市场渗透率有所提高。

根据高工智能汽车研究院监测数据显示,2021年1-6月国内市场新车车联网前装搭载量为552.79万辆,搭载率首次突破50%达到54.97%。

随着汽车智能化、电动化渗透率的快速提升,基于4G LTE模组、5G模组、C-V2X模组等不同产品组合的存量升级及增量市场规模巨大。

这意味着车载通信模组市场的竞争大幅提升,因为对于汽车行业本身对供应商的严格标椎来看,最终可以被选择做到在整车厂量产出货的模组厂商寥寥无几。

然而值得注意的是,即便是当下车联网最关键的LTE演进发展,以及前装市场渗透率的提升来看,车联网似乎自2009年以来,都处于一个不温不火状态。

当然,车联网智能化多接口下的安全问题、智能化覆盖全国高速公路、城市道路车联网基础建设投资资金,以及智能联网的建设价值指标是否满足惠民、善政、兴业、商业等等都与车联网的发展存在着必定的关系。

但从车联网发展最根本之处看,车辆对外的通讯能力才是当下问题的关键。

二、车联网没有前车之鉴

从某种程度上说,车联网的实现一定是车与人、路、物、网之间的交互,从而形成车联网的整个体系。

然而想要提高车联网的落地速度,当下的问题是解决车企与互联网科技企业之间的广泛合作,以及有效的跨行业合作平台的问题。

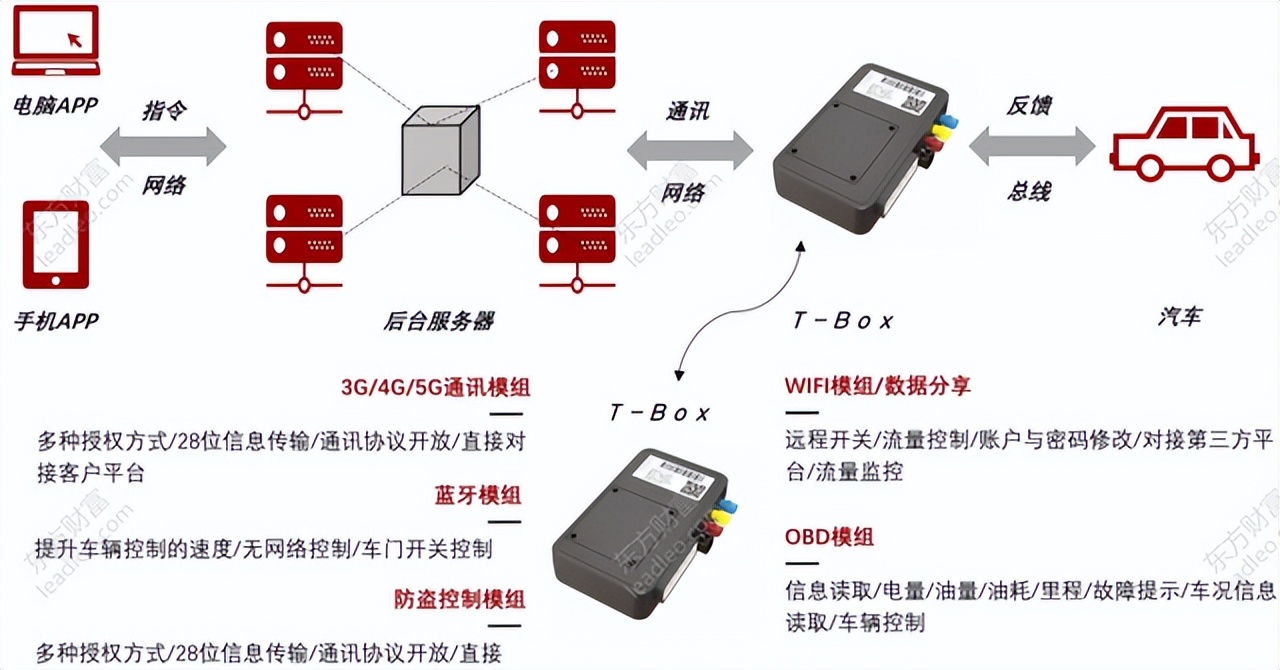

由于车联网产品的输出逻辑与安全性的差异,T-BOX以汽车前装市场为主,OBD产品则面向汽车后装市场,其中T-Box获取的汽车数据量高于OBD产品,OBD产品可获取标准数据,但其它类数据量获取较少。

而许多老牌车企拥有行业技术和经验优势,但缺乏互联网思维,对于与科技企业合作持相对保守的态度,既不愿意在车联网竞逐中被落下,也不愿将车联网这一机遇拱手相让于科技企业。

另一边,新兴的互联网科技企业虽然拥有着人工智能、大数据分析等技术,但没有最核心的车辆载体和应有的技术沉淀。

为此,即便汽车制造商善于造车,也可以将车内网造得相当不错,但解决不了外部通讯能力问题,汽车仍然处于状态。而互联网企业拿不到数据,技术再好也没有太大用处。

另一方面,即便车联网前装市场渗透率在不断提高,但后装量产与上量依然不足。

如果想要提高车端“渗透率”,除了依托于车企5G+V2X前装量产车型能够真正上量外,在后装方面,首先依靠各类商用车(客车、货车)和特种车辆的5G+V2X装载率上量。

以长沙公交为例,与普通公交相比,智慧定制公交具有“信号交叉优先通行”和“准点准时”两大核心优势。经统计试乘数据,智慧定制公交较私家车按地图推荐线路的通勤时间平均节省约27.5%。

而面向乘用车领域,可以加大互联网企业在车载终端的发力,例如中国移动选取典型的V2X场景,规划高中低三种形态的终端产品,来满足用户多样化的需求。

其次,依靠多种触达方式来提升乘用车的后装车联网比率。

例如,腾讯具有广泛的C端触达能力,通过腾讯微信、QQ、地图等触达能力,充分发挥腾讯链接优势,可以快速提升车路协同渗透率。

当然,即便如此当下无论是前装量产,还是后装的上量依然不足,需要有更大规模的装车量。

此外,目前中国还没有强制执行紧急救援的计划,尚处于探索阶段。

该领域流程可划分为通信和救援两个部分,均可进行商业化运营。俄罗斯已于 2015 年强制推行紧急救援设备的安装,欧盟也在2015年以法律的形式确定2018年3月31日起欧洲所有车辆必须安装紧急自动报警装置。

在未来的自动驾驶市场,紧急救援计划或许会得到突破,但以当下的情况看,想要获得实质性的突破,并不容易。

最后,也是当下车联网普及最关键的,那就是车联网的商业模式。

当下车联网的商业模式是以汽车厂商为主导,而这种商业模式就有很大的弊端。

我国的汽车品牌众多,不同品牌汽车的目标客户群体不同,且相对固定,难以实现车辆信息系统的广泛应用,如果不同的汽车品牌采用独立的TSP(汽车远程服务提供商)系统,那么将会违背车联网信息共享实时共通的特点。

实际上回过头来看,车联网作为一个大产业,不仅仅是连接万物、完善车内网,在真正连接万物前,人、路、基础设施、云、网络的发展,以及前期车联网市场渗透率都是车连万物的 前提。

作为新物种,车联网没有前车之鉴。

三、终端设备之战

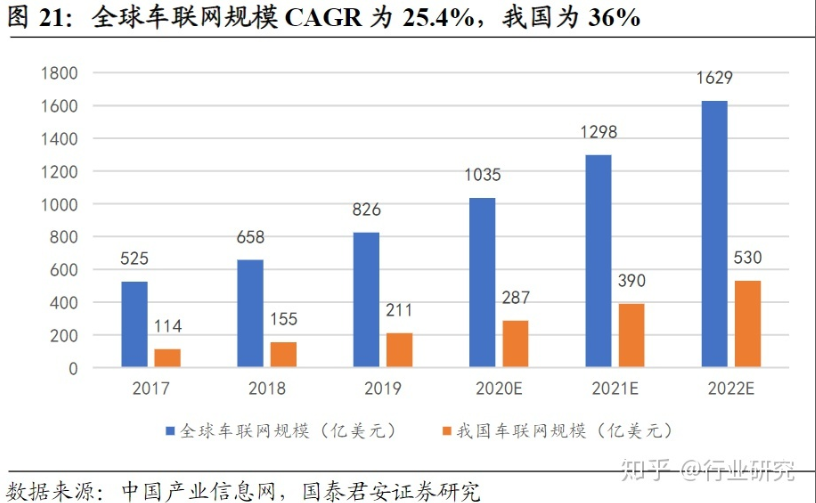

据中国产业信息网数据显示,2017年全球车联网市场规模约为525亿美元,预计到2022年将增加至1629亿美元,CAGR达25.4%。

中国车联网市场规模将从2017年114亿美元增长至2022年530亿美元,2019-2022年占全球份额由26.0%提升到32.5%,CAGR为36%,高于全球增速。

为此,在市场规模530亿美元的车联网领域,近年来BAT及华为加速车联网相关项目的战略布局。

目前来看,华为、阿里、腾讯、百度等一线龙头厂商已经纷纷入局,以一线厂商为引领,预计未来二线厂商也将加速在智能网联汽车方面的布局,随着市场资本的不断投入,未来车联网行业将加速发展。

不过,截止目前大多数车联网企业却还未实现大规模的盈利,尤其是V2X的发展仍处于早期阶段,参与企业众多,竞争尤其激烈,并且距离到大规模应用还需要一定的时间。

于是,问题回到前期前装车联网系统中的车载T-BOX上。

T-Box主要负责打通用户的移动手机端、汽车端与云端数据信息的互联互通,支撑用户移动端至汽车端信息交互的零部件为内嵌式的各类模组,其中通讯模组成本占比最高。

虽然5G通信在不断的演进,但受制于5G通信模组成本较高等因素影响,短期内4G T-BOX仍然占据主流趋势。

但未来2-3年内,4G T-BOX将开始逐步下降,而5G T-BOX/C-V2X的渗透率将加速上升。

事实上包括移远通信、广和通、高新兴在内的大部分模组厂商均已经布局5G+C-V2X、5G+V2X+GNSS等多样化的集成一体化智能模组。

然而,车联网硬件厂商的市场竞争格局较稳定且呈现强者恒强局面,头部五家厂商移远通信、广和通、高新兴、华为市场份额合计超90%。

从智能终端看,车联网硬件厂商不仅需要兼并5G T-BOX/C-V2X发展、具备快速迭代升级的技术实力,还需要制定清晰完整的产品路线。

将时间维度拉长来看,车联网硬件厂商之间的较量,实际上只不过是车联网发展中的冰山一角。

车联网需要的不仅仅是让大量的车辆有效通过T-box把大量的数据导出来,让整个联网的汽车数量拉起来,也不是仅仅把V2X做好就可以的。

车联网是汽车发展的一个暂态,把一个围绕机械做的硬件产品,转变成一个围绕电气的电动汽车,再进一步围绕各种传感器和高算力的带边缘计算的计算平台(Automotive Computer)连上网,才是整个车联网在出行领域的最终形态。

本文由 @互联网那些事 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!