起点课堂会员权益

起点课堂会员权益

移动互联网的过去和未来:终端、内容红利、在线时长(下)

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

在上一篇《PC互联网时代的崛起和泡沫破灭(上)》我们讲了PC互联网的繁荣和毁灭。可以说互联网的崛起基于人类永恒不变的需求:连接人与人,获取资讯,社交。我说过,在PC互联网时代,我们从硬件创新开始,到终端渗透,最后到流量爆炸。然而,泡沫的破灭也是源于流量分割结束后,无法再更加精确的区分不同源头的流量。今天我们就说说移动互联网的过去和未来。

01 苹果,改变世界的智能终端

最早乔布斯推出苹果时,整个市场不以为然,认为只是一个会打电话的iPod。记得当年Gartner出报告说,乐观预计到2020年iPhone手机会占全球智能手机5%的出货量,那时候他们还把诺基亚定义为智能手机,好像能发发email,有彩铃功能就是智能了。所以苹果对于手机的改造在第一层次是重新定义了,什么叫智能手机。而更重要的是,iPhone最终变成了一个移动的互联网终端,也掀起了移动互联网的革命。

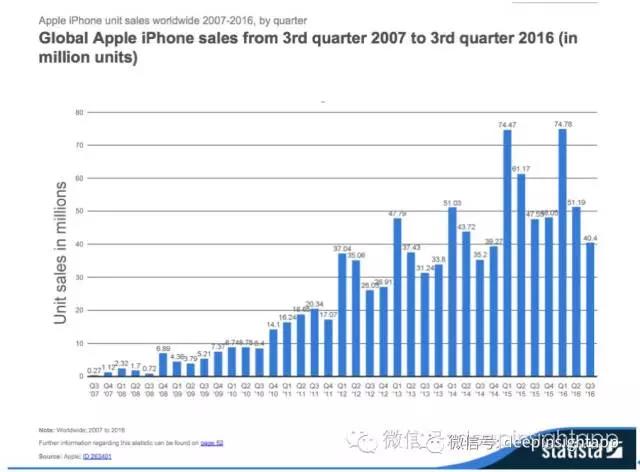

就像第一代PC互联网的浪潮那样,最早掀起革命的必然是硬件产品的创新。当然,苹果革命的还有商业模式上软硬结合,通过提供底层iOS建立生态圈,让不同的APP应用附加在其生态圈上。大量购买苹果手机的用户其实看中的是软件服务,然后苹果通过硬件销售来变现。下图是苹果iPhone销售量,就是移动互联网爆发的基石。

移动互联网能起来,还有一个硬件的背景,就是3G网络的覆盖。从美国,到日本,到欧洲,再到中国。整个3G网络覆盖到了几乎每一个角落,这让移动互联网起来有了必须的基础设施。同时,之后Wifi网络的大规模起来更是进一步推动了数据流量成本的下降。最终实现了24小时在线,这让流量比PC互联网时代增长了几何级别的倍数。

由于每一次科技浪潮中,硬件企业的壁垒都是最深的,这也让苹果成为了全球最大的市值公司,一度市值超过7000亿美元。和思科不同的是,苹果由于不仅仅是硬件技术壁垒,更有软件iOS系统做支持,护城河更深,停留在全球最大市值公司的时间也更长。

02 美国的Dell,中国的小米

在分析dell的时候,我们就说过dell能起来有几个因素:

- 没有过去的包袱,是这个时代新崛起的终端制造商;

- 去中间环节的销售模式;

- 满足了部分个性化需求。小米最初起来的时候,模式和Dell非常类似。在移动互联网浪潮之前,小米根本不生产手机,或者没有这个公司。这让小米没有任何旧产品生产线的包袱。能够在品类上快速向苹果学习,通过推出单品类爆款产品,获得市场份额。同时,小米也是去中间渠道,将更多的利润留给了用户。当然,小米也综合了苹果生态圈模式,建立自己的软件系统和生态圈。而且反过来,一开始硬件不怎么赚钱,通过软件变现的模式来获得单用户更长生命周期的价值。

同时,小米的价格足够廉价,功能也足够好,也有品牌。获得了大量底层消费者用户(我也是其中之一,重度miboy)。这也让大量的贴牌机越来越没有市场,最终和华为,Oppo Vivo一起,垄断了国产智能手机的市场。对于目前大部分用户来说,高端有iPhone和华为,低端有小米。渠道强势有Oppo Vivo。而那些火车站,数码城的贴牌机基本上从市场完全退出。

03 Facebook:诞生就是为了连接世界

当智能终端能够让我们24小时在线后,人与人连接,人获取资讯的便捷度也比PC互联网时代出现了几何级别的提高。过去我要在家里的电脑才能和网友们交流,今天我随时随地可以和全世界任何角落的朋友,通过Facebook交流生活状态。古有罗马帝国,奥特曼帝国,蒙古帝国。今有Facebook帝国和扎克伯格大帝。Facebook的用户数已经超过了16亿,成为全球最大的“国家”。

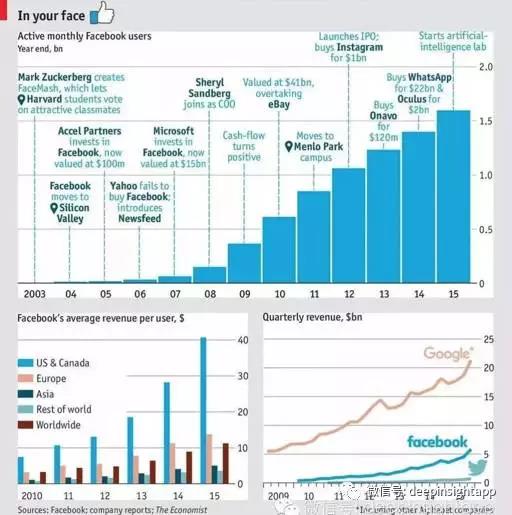

每天的活跃用户超过10亿人,平均使用时间超过20分钟。Facebook帝国开始于12年前(可以参考电影社交网络),扎克伯格还是一个男性欲望强烈的哈佛学生。就算到今天,扎克伯克大帝也才31岁。他的愿景很简单,就是”连接全世界”。在Facebook刚刚上市的时候,也有大量的人质疑这家公司,是否会昙花一现,成为当年的MySpace或者Friendster。扎克伯克甚至在2006差点以10亿美元将公司卖给雅虎,但由于后者希望向下调价而告终(腾讯当年不是也差别被小马哥100万出售嘛)。可以说AOL当年只是做美国境内人的连接,而Facebook完成了世界连接的使命。下图是Facebook的发展史:

Facebook不同于其他社交平台,最早开创了“实名制”模式。这在当时是难以想象的。当人们来到互联网这个“虚拟世界”时,都希望能有另一种身份。如同《西部世界》中的平行世界。而Facebook的实名制显然会让最初一部分用户难以接受。比如我们看到Facebook最早进入日本的时候并不顺利,就是这种实名制模式。但是扎克伯格一直坚持做全世界的连接,Facebook最终成了互联网世界的一张身份证,价值远远超过一个普通的社交平台。

04 中国互联网的第一波:流量分割

我曾经做过中美互联网电视,智能电商,在线旅游,教育等多个行业的对比,这里就不多阐述了。

当时有一个核心观点,就是中国移动互联网行业的空间比美国更大。我们看到中国移动互联网有几个特征:

- 基础建设的完善。中国三大运营商的网络基本上覆盖到了所有的三四五线城市,基础建设非常发达;

- 中间环节过多。电商就是最典型的例子,大量的零售中间环节导致大家的消费都通过线上完成;

- 用户数量全球第一。虽然中国贫富差距很大,但是小米们的出现给低端人群也能提供上手机。而且新时代年轻人直接跳过PC时代,进入移动互联网时代。这也导致2013年成为了移动互联网在中国爆发的元年,这一年开始了第一波的移动互联网流量分割。

我认为代表互联网流量分割最典型的就是第三方应用商店。由于大量的底层用户买不起iPhone,都是通过购买安卓手机进入移动互联网,安卓手机上独有的应用商店就价值很大。记得我买的第一个智能手机是三星Galaxy。那时候我根本不知道下载什么应用APP,问了几个朋友。他们都让我下一个豌豆荚,然后看看不同应用的排名,去下几个相关的应用。第一次使用智能手机,兴奋得一晚上没睡觉。我花了两晚,几乎下载了100个不同的应用。看天气的用三个,记账的用两个,团购的下了五个,手机游戏下了一大堆。我想,自己的行为也代表了大部分的移动互联网初级用户行为。

这也让第三方应用商店成为了重要的流量分发平台,豌豆荚,91手机助手,奇虎,腾讯的应用宝等都在那个时代价值极大。还是关于PC互联网时代中我所强调的:流量。那个年代也有一个有趣的现象,就是所有的手游开发商,都会用一大笔钱来刷单,让他们的手游在推出之后进入APP排行榜前20。那时候手游要起来不看重质量,而是看重渠道。每个行业在需求爆发的时候都是如此。比如十年前当中国人消费需求开始起来时,零售的渠道价值极大。

腾讯也是在2013年推出了升级版的微信,一下子获得了大量移动互联网用户。通过微信的熟人社交,看对方朋友圈,玩打飞机和酷跑游戏。腾讯还是最懂社交软件的企业。一些小小的细节却超越了其他社交应用。也正是因为升级版微信的推出,让腾讯拿到了移动互联网的门票。

所以我们在流量分割刚刚开始的时候,看到几个特征:

- 流量非常巨大,因为是从0到1的过程。对于移动互联网的出现是从0到1,对于用户来说,也是从非互联网用户转化到互联网用户;

- 大量的应用都会获得流量。因为最初的用户是好奇的。如同我一样,刚用手机就下载了100个APP。理论上,这些APP都能拿到一个人的流量;

- 流量入口的价值很大。对于许多应用来说,如果三个月无法成功,那意味着永远无法成功。移动互联网的特征就是快,就是流量的引爆。

再从投资的角度看,我们依然遵循着硬件先起来,渗透率跟上,然后软件应用爆炸的节奏。在A股投资,我们看到苹果和智能手机产业链的一批公司先开始涨,同时起来的还有做带宽的网宿科技。到了2013年,我们再看到手游,智能电视,电商等应用起来。所有的应用要崛起,必须先有底层的硬件创新和基础建设。

第一波流量红利结束后,巨头开始收割

到了今天,中国移动互联网的流量红利已经结束。我们看到几个标志性的事件:

1、就是最典型的流量分割利器应用商店

91助手高位卖了好价格,而豌豆荚的坚持最后却换来了痛苦。背后还是用户不断再对手机应用做减法,今天我的手机应用一共只有20个,对于应用商店排行榜的依赖大幅下滑。其次,我们也看到手机品牌集中度越来越高。华为,小米等都有自己的应用商店,那些第三方商店的价值就不大了;

2、互联网巨头和小公司业绩增长出现了冰火两重天

大量的小互联网应用公司越来越活不下去,一级市场已经出现了资本寒冬。反过来,我们看腾讯,阿里,网易,微博这些各个领域的巨头,在2016年收入和利润增长都飞快。巨头们开始收割流量了。今天我们玩手游,基本上不靠应用商店的排行榜。要么你能有腾讯强势渠道做推广,要么你的质量像《阴阳师》那么高。当一个行业稳定下来后,就不是爆发户赚钱的时代,而是真正的好产品。显而易见,当我手机中的APP从100减少到20个之后,那么这些留下来的就是真流量入口,是我自己生活的痛点。

比如社交的微信,电商的淘宝天猫(最多加京东和网易严选),地图的百度,餐饮的大众点评和美团,出行的滴滴打车。其他包括微博,今日头条,携程旅行等。基本上能留下来的,都是各个大行业中的巨头。流量快速向巨头们集中。

这也是为什么资本市场反而会对一些新的东西给予很大的憧憬。比如前几年的O2O企业,以及今年的共享单车。因为在传统的战场,基本上格局已经很清晰了。新起来的公司要打败BAT们几乎是不可能的事情。用户习惯已经越来越稳定,而他们从一个平台去向新平台试错,转移的成本会越来越高。这也是为什么许多人发现流量越来越贵了。大家都希望能有一个新的聚集流量的场所,来成就新的互联网巨头,但是这个可能性已经越来越低。关于O2O和共享单车,我会在后面详细说。

05 新的流量红利入口:内容

那么第一波流量分割结束后,新的流量红利入口在哪里呢?

我一直认为是内容,而且内容对于流量入口的掌控会持续很长时间。我们先思人性对于互联网最基本的痛点:获取资讯。我们第一次上PC互联网时,为能够在美国看到国内的新闻感到欣喜不已。我们第一次上移动互联网的时候,也为能够时刻查询到NBA比赛结果感到高兴。所以人性中,最根本的需求就是内容,以及精神上的消费。可以说,内容消费符合了人性的本源。

另一个特征是移动互联网让整个时间碎片化。从最初帮助我们利用碎片时间,到对移动互联网上瘾之后的整片时间被分割。从自己的直观感受看,最早我们做地铁,等人的时间都可以用来上网获取资讯。而今天,我们却是吃完饭沙发上一座,刷个朋友圈一转眼就晚上10点了。所以移动互联网时代,一个人深度学习的时间反而少了,对于内容提供者就越来越依赖,这也是真正有粘性的流量。

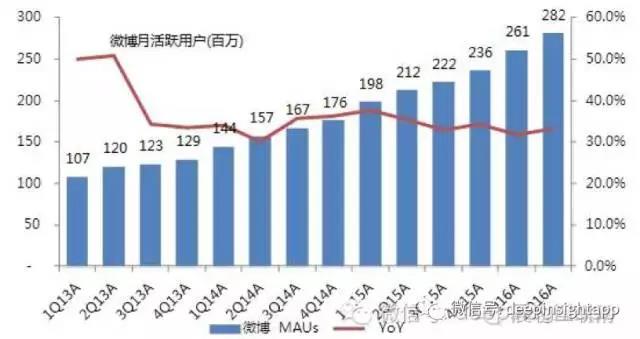

比如罗辑思维的价值,就在于给用户持续提供有价值的内容。许多人在罗辑思维上买书,并且知道可能罗辑思维的价格更高。但是对方本来就做了一层内容的筛选,而在互联网时代,许多人不知道买什么书好。所以大家愿意为优质内容的筛选付费。今日头条的价值在于根据用户大数据,帮助他们筛选了资讯内容。微博今年业绩增长几倍,也是因为汇集了文字,图片,视频等多种模式的优质内容,同时成为好内容能够商业化的渠道。下图是微博的用户增速。

甚至在电商上我们也看到这种现象。再依靠传统低价的手段很难活下去。毕竟单用户流量价格不能比阿里和京东更低了,那么只能通过烧融资来补贴用户,本质上GMV都是烧出来的,没有任何用户粘性。真正有价值的电商是社群模式,通过内容将用户画像定格,然后依靠内容建立社群电商,获得成本更低的流量。比如当我有了孩子后,我太太就关注了一堆KOL。给小孩买尿布,奶粉都是跟着这种KOL,他们也有自己的微信群,里面也有其他妈妈互相交流讨论。本质上就是一个很小的社群电商。由于KOL提供了有价值的东西,这会比购物的性价比更重要,带来的流量价值也就更大。

甚至我们对于各类质询的需求,从金融咨询的华尔街见闻,雪球,到知识类咨询的知乎,逻辑思维,再到新闻咨询的今日头条等。这些都满足了用户最基本的需求,其流量是长期可靠的。虽然有些内容流量企业还没有更好的变现渠道,但是在流量红利2.0时代,谁拥有流量就是王者,变现是必然的事情。这也是为什么笔者一直努力做微信公众号,坚信好的内容是由价值的。

甚至我们去看这几年兴起的视频直播网站,本质上也是提供内容,只是形式从文字转向视频。同时,视频直播网站也解决了过去传统视频网站的痛点,就是流量的获取。传统视频网站永远面临用户忠诚度低的问题,需要不断购买版权来获得用户。而用户往往忠诚度在于某几个明星和火爆节目,而不是爱奇艺,优酷这类网站。视频直播通过其个性化的内容,解决了流量的获取。虽然主播还是握有核心的流量定价权,但是越来越多直播网站通过初期冷启动主播带来的流量,制作了一系列高质量的UGC和PUGC,形成固定用户粘性。比如斗鱼,就以直播街头素人为特色,其目前最火的主播之一是专门直播开专车搭讪美女乘客的某男……

06 O2O为什么价值不大?

我一直认为大部分的O2O没有太大价值,只有滴滴打车这类产品有一定价值。核心还是用户跳过平台的成本。滴滴打车中,用户找到下一个司机都是随机的,甚至是专车也很难固定司机,只有目前每天我用的滴答拼车可以固定。

这导致平台撮合交易的价值极大。而其他上门按摩,美甲等O2O应用中,用户可以马上跳过平台,直接添加服务人员的手机号码和微信,完成下一次的用户连接。同时我们发现大部分O2O并不是共享,不是做平台,而是自己做自营。这就从轻资产变成了重资产模式。同时由于是上门服务,表面上看打破了房租成本,但服务人员的效率也降低了(过去一天给8个人按摩,现在一天上门只能服务3个人)。本质上根本没有提高效率。

还有就是过去几年的社区O2O基本上都失败了。最典型的就是物流行业老大顺丰开的嘿客基本上全面失败,王卫交了10个亿的O2O学费。顺丰把嘿客作为电商的流量入口,但是这点和电商线上下单没有区别。而大部分线下门店由于商品是标准化的,线下入口的价值很少。

很少有人觉得因为有一个嘿客实体店,就会在那里下单。社区本来消费模式和习惯就是多元化的,线下入口无法精准触及用户。同时流量成本远远高于线上。最终导致社区O2O基本上都是失败的。甚至在美国,也没有依靠社区O2O做大的企业……

今年最火的O2O项目,无疑是共享单车。共享单车给人的现象空间在两大块:出行的流量,以及背后的数据。不过我依然不认为共享单车是一门好生意。任何互联网应用,都需要获得长期的正现金流作为目标,否则就变成PPT融资模式了。而共享单车在寒冬来临,北京上海雾霾飙升的时候,会让人觉得越来越不像一个好的出行工具。和打车软件比,显然共享单车的用户使用频次未必更高。共享单车用户基本上一天最多两次,而打车一天可以多次。同时在越来越多的地域投放之后,需要更多人力去维护。大家只是希望能够有一块新的互联网流量入口起来,但仔细想想,一天我们真的那么多时间骑自行车?那还是互联网时代吗……

07 移动互联网未来的变量哪里?

互联网一定无法摆脱社交和信息咨询获取的痛点。人与人的连接在移动互联网时代更高效,也距离更近。从时间角度看,移动互联网已经将PC互联网的2-3个小时上线,变成了24小时在线。未来互联网时间上的扩张不再可能,那只能是距离和效率的扩张。我一直认为VR,虚拟现实会成为下一个连接点,只是这种连接的硬件创新还需要时间孕育。这次和历史不同,大家对于新的硬件是充满过多,而不是过少的期望。

我认为未来移动互联网的变化依然会围绕人性的痛点,如何更加高效的获取信息,以及缩短人与人连接的距离。在几个领域我们会看到变化:

- 线上和线下的融合。在人与人,人与商品,人与服务的连接中,我们发现线下成为了不可缺少的入口。用户对于服务,对于人的接触需要线下场景。这也是马云为什么说到了新零售。电商继续渗透,必然需要拥抱线下实体;

- 用户大数据的精准分析。每个人都是不同的。表面上我们可以按照性别,年龄等简单特征分类,但背后可能有几千个因子将每个人的特征抓取。用户大数据的画像变得越来越重要,提高用户和商家两边的效率;

- 解决衣食住行后的精神消费。我们看到互联网已经改变了最基础的消费,基本的电商,吃饭,出行,娱乐。未来互联网会越来越多触动人的精神世界,各种各样的精神陪伴和消费需求是下一个大风口;

- 高ARPU值行业的改造。同样基于底层的线下服务和线上的效率提高。比如金融交易,房屋交易,装修,汽车购买等。高附加值的交易必须有线下,但同时互联网去中间环节。

写在最后

感谢大家的阅读和时间,一些粗浅的思考比较凌乱。科技的每一次变革都是基于人性最基本的需求,以及生产效率的提高。未来的移动互联网,或者新互联网模式将继续围绕人性最基本的痛点和需求进行变革。伟大的互联网公司最终都是变革社会,提高人的生活便捷度的,而不是2VC的模式……

也由于篇幅有限,一些国内龙头互联网公司没有多写。未来我会继续写腾讯,阿里等龙头互联网公司的未来展望和深度研究,也希望给朋友们带来帮助。

相关阅读

作者:朱昂,个人微信:Tonyzhu830。欢迎交流,添加时,请告知职业和公司。

来源:微信公众号【点拾投资】

本文由 @朱昂 授权发布于人人都是产品经理,未经作者许可,禁止转载。

- 目前还没评论,等你发挥!