起点课堂会员权益

起点课堂会员权益

每日优鲜倒了,叮咚买菜的春天在哪?

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求编辑导语:社区团购一家接着一家倒下,继每日生鲜倒下以后,叮咚买菜的存在意味着什么,又将何去何从?作者从叮咚买菜的用户体验及其盈利两方面展开分析,一起看看其未来发展方向。

每日优鲜的前置仓模式已经扑街,叮咚买菜还能撑多久?经过烧钱扩张与疫情的加速,叮咚买菜在自营即时电商领域已经成为“长三角最大”,甚至“全国最大”。对于疫情期间无数置身于上海的人来说,叮咚买菜甚至可以称得上“救命稻草”;但脱离疫情与北上广深,叮咚买菜的意义或许仅限于“重要,但非必要。”

一、不断晋级的用户体验

6月上海解封后,李灿的生活又回归到了以往的节奏,但一些东西似乎如那匆匆消失的两个月一样正在离她远去。办公室的座位空了一些,洗手间里的三层卫生纸被物业悄悄换成了单层的,楼下的便利蜂自疫情关闭后再没开过,她也因此改变了工作日在便利店买早餐的习惯。

早上在离家之前,李灿习惯性地将叮咚买菜的收货地址调整到公司后,点了一包吐司、一盒酸奶和一份沙拉,作为自己的早餐与午餐。她测算过,这个时间点下单,到公司前骑手就会把订单送到公司楼下。最近因为外卖太多,外卖柜总是满的,她的外卖通常出现在物业临时搬来的几张长条桌上。

尽管有了更多的购买渠道,但叮咚买菜并未完全恢复到疫情前的销售状态。如今,叮咚买菜很少再出现商品一上架就被抢光的场景,但一些畅销品仍会在上午10点前就销售一空,部分站点上午的运力同样会在10点前就被约满。

“我以前一直以为,叮咚买菜上卖得最好的会是一些有机食品,没想到它最先被抢光的会是3块多一斤的黄瓜,这是叮咚买菜上最便宜的蔬菜。”李灿对于目前的生活颇多感慨,一场疫情似乎冲刷掉了过往贴在繁华外表上的金箔,但当金箔落下,并非所有人的内里依旧光彩夺目。

尽管一周会在叮咚买菜上消费2—3次,李灿却是美团买菜的会员,因为“周末在美团买菜上能抢得到菜。”另外,“我喜欢的一款酸奶美团买菜卖得更便宜。”

2022年,疫情催动叮咚买菜社会角色突变,从原来生活中的可选项成为不少人的必选项。根据叮咚买菜一季报数据,22Q1其实现了GMV同比增长36%至58.5亿元,订单量同比提升16%至8060万单,收入同比增长43%达到54.4亿元。其中,产品收入53.8亿元,同比增长43%,对应客单价69元,同比增长53%。

叮咚买菜的高调并不只体现在自身的业绩增长上,在整个即时生鲜电商领域中,叮咚买菜订单量和用户月均交易单量都遥遥领先。2018年以来,叮咚买菜用户月均交易单量维持在3单以上。作为对比,每日优鲜不足1单。

根据灼识咨询数据,2020 年,叮咚买菜在即时生鲜电商行业的市场份额为10.1%。GMV在 2018—2020年间从7.4 亿元增长到 130.3亿元,复合年增长率高达319.2%,增速排在国内前五大即时电商之首,并远高于同期行业平均114.6%的复合增速。此外以2020年平台总交易额计,叮咚买菜在长三角地区即时生鲜电商平台中位列第一。

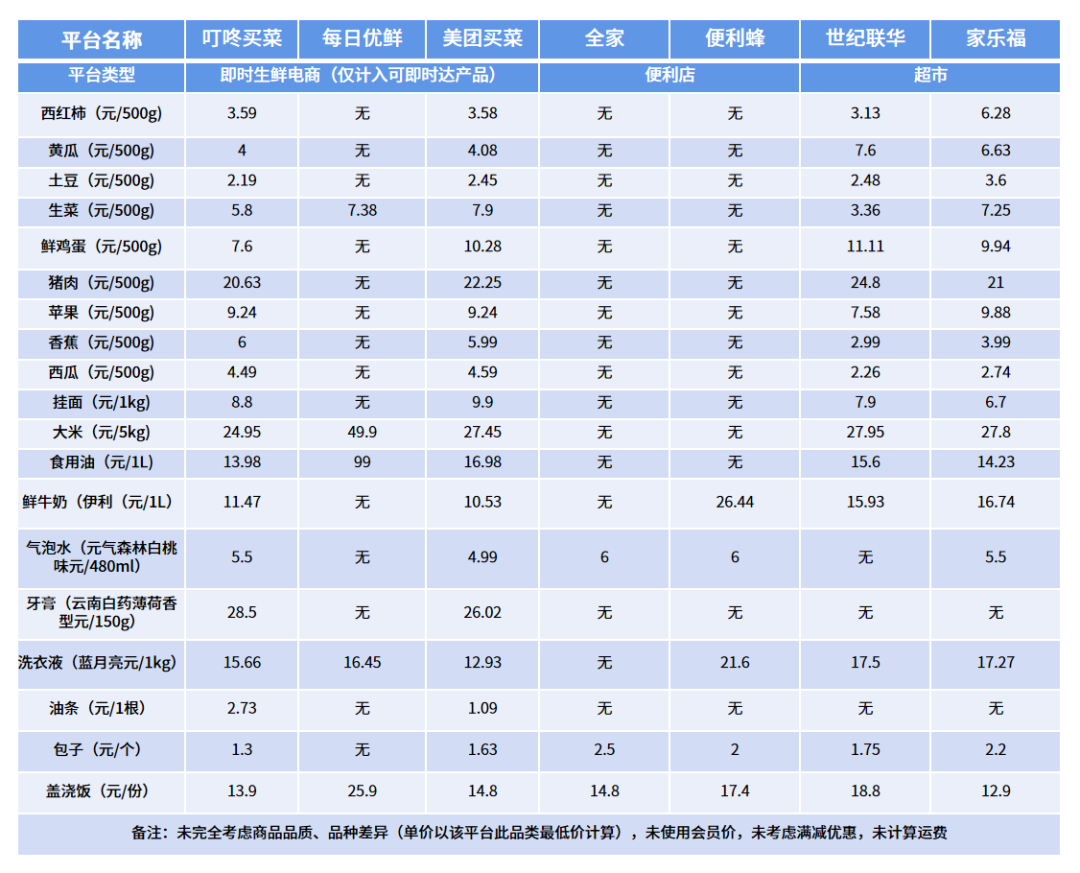

仅从价格与SKU上就可轻易感受到这个行业第一的不一样。通过上海地区各业态的对比来看,叮咚买菜虽相较于传统商超,部分商品价格更高,且在SKU规模上也有一定差距(大卖场SKU可达到20000以上,标准超市SKU通常在10000个左右),但与同类型选手每日优鲜相比明显更加优越,与美团买菜相比也拥有一定的优势,相比便利店则更是碾压般的存在。

叮咚买菜吸引消费者不仅靠着其相对丰富的产品,会来事也是其获客的重要手段:

其一,叮咚买菜不仅靠着蔬菜、肉禽蛋等高频刚需的日常食材为平台引流,且包装精致、多数蔬菜以原产地直采保证新鲜与品质,并会免费赠送葱、辣椒等炒菜必须香辛调味蔬菜,提升用户好感度;

其二,活鱼宰杀、椰青打开、净菜切好搭配等特色服务,切中年轻消费者“杀伐无能”、“能懒就懒”的消费痛点;“宝妈严选”、“轻养星球”、小份装、字体放大等设计细节,则针对追逐健康食材的宝妈群体、减肥人士、单身群体、老人与残障人士等给出了更人性化的服务;

其三,重量不足退差额、售后的高效率更是让消费者与平台为对方保留了体面。

层出不穷的小心机让叮咚买菜在一溜生鲜APP中脱颖而出。在上海市消保委组织的“2020 年上海线上生鲜平台消费评价”评测中,通过运营能力、品控能力、客服能力三个维度的评价,叮咚买菜艳压16家生鲜电商,综合评分最高。

“好的消费体验”催动了叮咚买菜从模仿者变身被模仿者。打开叮咚买菜、美团买菜、甚至美菜APP,很难让人相信,这绿油油的画风不是出自同一大师之手。每当叮咚买菜APP的界面设计有所更新时,往往预示着生鲜电商圈的一波集体变装潮即将来临。

而看似站在时尚浪尖上的叮咚买菜也并非百分百原创,其最初的模仿对象正是现在被其压得死死的每日优鲜。

2014年每日优鲜成立于北京,首创“城市分选中心+社区前置仓”的生鲜即时配送模式,并于次年获得腾讯投资。此时,同样创立于帝都的叮咚买菜还叫“叮咚小区”,正在为实现二手交易、拼车、家政推荐、代缴水电煤及物业费此类的社区服务奋斗,由于服务类型低频且非刚需,迟迟看不到业务爆发的苗头。

2017年,每日优鲜仍在重点耕耘华北市场,并相继俘获联想创投、腾讯、华创资本、老虎基金等一众金主。此时叮咚小区画风突变,更名叮咚买菜后,矛头直指高频刚需的生鲜市场,在上海地区隔空向老大哥每日优鲜致敬。

2019Q4叮咚买菜收入反超每日优鲜,并在20Q1借助疫情拉开差距。2021Q3,叮咚买菜收入61.9亿元,同比增长111%,每日优鲜收入21.2亿元,同比增长47.2%,二者的规模差距不断扩大。

能够反超每日优鲜的叮咚买菜显然深谙借鉴的威力:拥有先发优势并不代表不可超越,模仿也能让后来者居上。真正让叮咚买菜与所有模仿者差距不断拉大的因素,是其在多个方向上对竞争门槛的的持续加高。

方向1:接纳新锐品牌,强化对目标客群的吸引力。

相对于传统渠道对新锐品牌的冷淡,叮咚显示出了独有的敏感与热情。除了元气森林、溜溜梅、钟薛高此类火遍全网的新消费品牌,诸如鲨鱼菲特、zuo一下、黄天鹅等知名度相对较弱,或仅在某个特定圈层流行,亦或出名不久的新锐品牌,在叮咚买菜也可觅得踪影。

叮咚买菜积极上架新锐品牌的目的不难理解:针对性的填补目标市场的空白区域,借助新锐品牌对特定群体、中产阶层的吸引力,强化平台对目标客群的吸引力。

而新锐品牌由于预算有限、市场认知等原因,可选渠道有限,且进入线下渠道困难重重。在疫情反复带来的消费场景受限、收入预期改变、消费者信心不足等诸多因素下,新锐品牌的发展压力再度上升,叮咚买菜成为新锐品牌拓宽渠道以及作为进入线下渠道过渡期选择的重要性凸显。

方向2:成立自有品牌,加强平台差异化认知,提升消费者粘性。

成立自有品牌是增加商品独特性,区分各家平台的重要举措。叮咚买菜自2020年7月首次推出自有品牌商品,到2021年底自有品牌数量多达20多个,自有品牌商品在整体GMV的比例也呈逐渐上升态势,2021年第四季度该比例达到了10.2%。

方向3:调整产品结构,在生鲜类产品之外,加大预制菜、日用品比重,拓宽消费场景。

早期叮咚买菜的产品结构同每日优鲜类似,以生鲜类产品为主,占比在70%以上。此后,随着预制菜等非生鲜食品和日用品类的增加,生鲜类产品比重不断下降。而新增品类本身以满足消费升级与快节奏生活背景下消费者对方便、健康的需求,得以激发消费者购物欲望,拓宽在厨房、餐桌场景外的其他消费场景。

叮咚买菜的改变作反映在财报上,不仅是平台销量与营收的增长,还有毛利率的提高。预制菜与日化用品相比生鲜类产品更高的毛利率,叠加超过75%的蔬菜原产地直采与自有品牌商品更低的采购成本,直接促成叮咚买菜毛利的改善,2022Q1叮咚买菜毛利率达到28.7%,较2021年同季度18.9%的毛利率出现明显提升。

二、何时盈利?

尽管在消费体验与平台毛利率上一通操作猛如虎,但话题转到企业盈利上,叮咚买菜牛批轰轰的形象就要轰然倒塌。从2019年到2021年,叮咚买菜从亏损18.73亿元,一路飙升至64.3亿,三年累计亏损114.8亿。难以盈利的原因很简单:履约费用过高,毛利难以覆盖。

叮咚买菜的履约费用在总费用中占比接近 80%,连一贯是撒币大头的营销费用都要避其锋芒。2022年第一季度叮咚买菜订单量8060万单,履约费用14.84亿元,相当于每派送一单,还要专门掏出18.41元的履约费,即便消费者在订单不满39元时会支付5元配送费,也难以完全抵消。

叮咚买菜的履约费用主要由城市仓至前置仓配送费、前置仓租金、最后一公里配送费三部分构成,其中前两部分可以通过订单密度和规模的提升摊薄仓配环节的履约费用,最后一公里配送费在“单源头多终点”原则下,则可通过订单密度的增长反向促成骑手配送效率与分拣效率的提高,最终带动履约费用在总成本中占比的下降。

也就是说订单密度和规模是决定叮咚买菜利润率的核心变量,这在疫情期间得到了充分的印证。

2020第1季度,由于疫情突至,全国封控管理出现,线下购买场景缺失,消费者涌向线上带来叮咚买菜订单密度的增长,履约费用率(履约费用占总收入的百分比)从2019Q4的45.5%下降至2020Q1的32.3%,在此期间净亏损率收窄。而疫情放缓以后,叮咚买菜履约费用率反弹,净亏损率也伴随着履约费用率的上升而扩大。

2022 年一季度疫情对叮咚买菜的带动作用再次上演。随着全国范围内疫情加重,叮咚买菜需求端高增,与此同时履约费用率下降至27%,净亏损率大幅收窄至-8%。

另一方面,吃了疫情红利的叮咚买菜早已开启了全国化的扩张,从上海向四周辐射,截止至 2022年Q1末,叮咚买菜在全国拥有前置仓数量1300家左右。

叮咚买菜的前置仓模式本质上是让消费者拿钱买时间。对于一线城市拿时间买钱的打工族来说,“我与叮咚谁赚大了”这笔账在福报面前很容易算明白。

切换到消费者个人时间更足、薪资水平更低的低线城市,叮咚买菜与时间赛跑的属性就要弱化、价值降低,转而成为与超市、菜市场、社区团购电商一争长短的角色。

迄今为止,人口密度大、消费力旺盛的上海地区是叮咚买菜唯一实现过全区域盈利的城市。根据财报,2021年12月份,叮咚买菜在上海地区全面盈利,客单价为66元,较全国同期60元的平均客单价高出6元,毛利率高出2.7个百分点,每单末端履约费用为10元,低于全国13元的平均履约费用。

但“上海区域的盈利,是否代表叮咚买菜在全国整体区域盈利的到来?”这恐怕和“男足0:0战平日本队,是否代表男足即将冲出亚洲”有得一拼。

日本泡沫后,便利店业态之所以能全国开花,与跨进发达国家的经济发展水平、迅速增加的老年人口、涌向城市的高密度人群、少子化、单身群体增加、懒宅少年中的每一个因素都密不可分。

疫情加速了叮咚买菜渗透率,但疫情也让叮咚买菜在全国范围内盈利的未来拉得更远。

作者:山楂丸

来源公众号:消费界(ID:xiaofeijie316),新消费,新机遇。

本文由人人都是产品经理合作媒体 @消费界 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

我之前一直是用叮咚买菜的,希望它 能警觉起来,发展得越来越好

每日优鲜真的让人嘘唏不已啊,还是希望生鲜市场能够发展壮大

唇亡齿寒,叮咚的春天并不一定会来,反而应该警觉起来。

叮咚买菜的也不一定会迎来春天,毕竟现在的社区团购那么难做,只能拭目以待了

社区团购在疫情严重的时候确实是发展的好时机,现在随着各地疫情逐渐好转,这些社区团购也就不行了

社区团购一家接着一家的倒下意味着这一行业真的挺难做的,希望叮咚买菜能及时调整,持续发展吧

哈哈哈哈哈哈哈哈,上海盈利确实和全国盈利是两码事,毕竟客观环境不同

其实我觉得对于这类APP来说,调整产品结构,在生鲜类产品之外,加大预制菜、日用品比重,拓宽消费场景真的是很重要的

我觉得每日优鲜挺好的呀,哎不知道为啥突然这样了