起点课堂会员权益

起点课堂会员权益抖音、快手,开始搭“货架”做商城

短视频平台们正在电商赛道上不断加码,比如在“货架”上的运作选择,就是其在电商业务上的进一步探索。那么短视频平台们为什么选择加码“货架”?本质上还是为了寻求更有效的流量运转模式。本篇文章里,作者就这一现象进行了解读,一起来看。

顶部和底部,是几乎所有手机应用的黄金资源位,和新功能的试验田。

入口已被常态化置于顶部“右侧第二位”的抖音商城,几个月前还在顶部、底部之间反复变动,以试验出最佳的用户习惯。「电商在线」观察发现,部分用户的快手App顶部“居中”位置,如今也出现了一个“商城”入口——此前,快手商城被埋藏在首页弹出栏里的二级入口。

抖音、快手,曾先后切断与淘宝、京东的合作,转而自建供应链。随着货品池初具规模,二者都基于搜索、推荐、商品分类、营销活动等电商平台惯用的区块,搭建起了商城货架,并先后将商城从幕后推到了台前。如今,在发布2022年中期财务报告后,快手管理层表示,还将加强对搜索框、猜你喜欢等泛商城产品的建设。同时,据悉抖音电商的行业运营,未来也将分为内容业务、货架业务两条线。

直播电商加码货架,意欲何为?其实过去几年里,短视频平台对电商业务做出的所有尝试,都可以归结为两件事:提升“货找人”的效率,培养“人找货”的心智。

前者增长承压。后者,或许更接近平台当下的重心。

一、淘、抖、快,各自的商城

抖音、快手的商城设计,应该借鉴了久经验证的淘宝商城的架构。

左快手、中淘宝、右抖音,三者结构趋于一致

顶部菜单,中间品牌、直播等四宫格板块,下方信息流

布局、结构大同小异。不论是命名为“品牌补贴”还是“品牌馆”,是“芭芭农场”还是“抖抖果园”,首页营销产品,也基本换汤不换药。

但被推荐到首页的商品,及背后的算法逻辑,有所差异:主做电商直播的抖音、快手,商城的信息流中,直播间的占比较高。淘宝首页,短视频、单品出现最多;抖、快根据用户的内容观看、商品消费历史进行推荐。淘宝的推荐,更多参考点击、收藏、加购等消费行为。

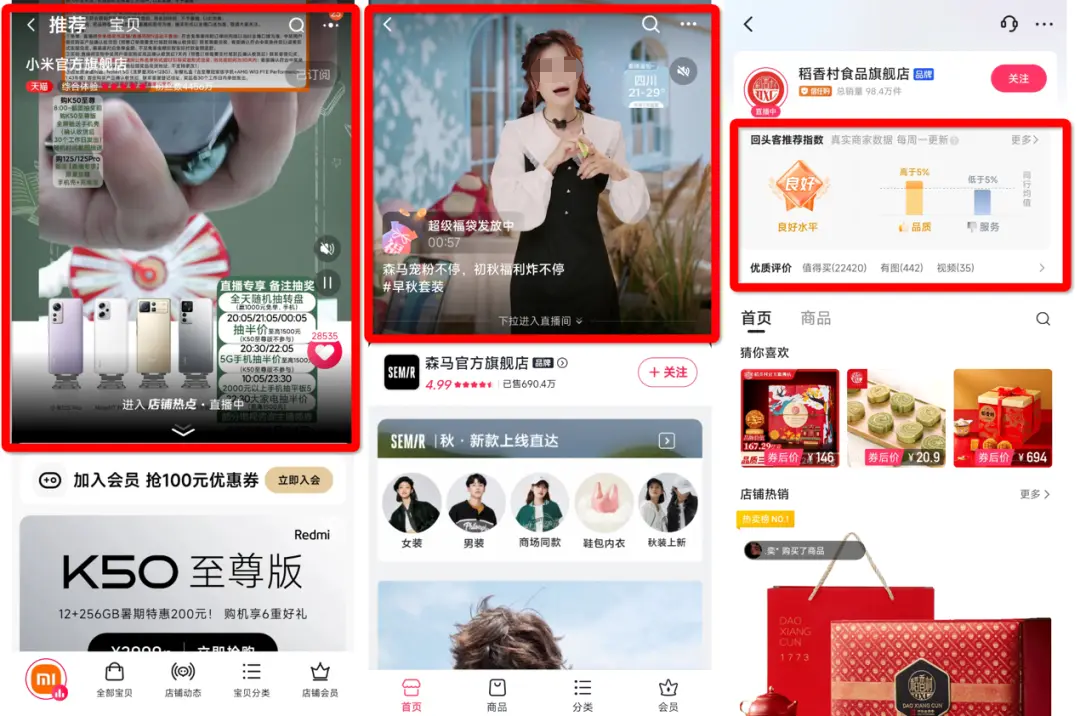

单品、店铺、商城,这是电商货架的纵向结构。商城之下,店铺基于平台各自的特色,也有差异化的设计:主打“信任”的快手,品牌旗舰店首屏的上半部分,着重强调“回头客推荐指数”;抖音的品牌旗舰店,直播间入口占据了首页半屏的空间,这和淘宝的“店铺二楼”版块比较接近;而淘宝,店铺主页设置有直播、商品、会员、动态、分类这五大区块,业态更均衡、精细。

左淘宝、中抖音、右快手

随着直播成为店铺标配,直播间在店铺的入口也越来越强势

二、短视频平台,为什么要“搭货架”

最新中报数据显示,今年上半年,快手电商GMV(商品成交总额)为3662.49亿元人民币,同比去年的2639.57亿元,增速可观。但在平台流量的增长,商业与内容的平衡上,依然有不小的挑战。

运营参数层面,快手近半年的平均日活跃用户(DAU,以下简称“日活”)来到了3.464亿,每位日活用户日均使用时长为126.6分钟,同比2021年增幅不小,但环比一季度,趋于停滞。业界普遍将“平均日活×日均使用时长”作为“平台流量”的计算公式,可见,快手已面临一定的增长瓶颈。

快手的运营参数:同比增长,环比失速

这是整个短视频行业的焦虑,快手的境况,也可作为许久未公布GMV、日活、用户时长等数据的抖音境况的参考。“平台流量×商业化渗透率”,一般作为商业化流量规模的评估公式。

其中,“商业化渗透率”主要是电商直播间、带货短视频、信息流广告等在原生信息流中的出现频次。业内预估目前抖音商品、广告的渗透率已超过15%,刷7条视频,基本就会出现1条电商、信息流的广告。考虑到用户体验,商业化或很难进一步渗透。抖、快两大内容平台,能输送给电商业务的流量,接近触顶。

狂奔多年后,抖音、快手需要思考如何面对“失速”。此时仅针对电商业务,有两种破局思路:做大既有流量的交易效率;寻找电商流量的新增长。

关于“交易效率的提升”,财报后电话会上,快手CEO程一笑称将用算法着重提升人货匹配精准度;加强用户对个性化需求的探索;在商品层面,正在补足商品参数、详情的刻画。

而在用户感知最为明显的App首页,将商城置于顶部的一级入口,是快手对找寻“电商流量新增长点”所做出的努力——短视频电商平台过去基于流量、算法,主打“货找人”模式,但随着流量、推荐效率见顶。如今开始寄希望于打造一个单独的场域,培养用户“人找货”的心智,让电商业务实现流量的自我生产与流转。

三、搭建商城,为了“私域”

TMT(电信、媒体和科技)业内人士“王新喜”曾撰文称,兴趣电商是激发冲动消费,但对于消费者来说,购物只会偶尔冲动,不会长期处于冲动的状态。因此,理性、刚需性消费才是常态。

刚需、理性消费的背后,是大量的主动搜索行为。淘宝上的搜索,即是最大、最典型的“人找货”流量,也是短视频平台们所觊觎的。将平台流量导入商城,大规模推动用户主动搜索、浏览商品,是抖、快培养“人找货”心智的第一步。

一级入口能为商城灌注的流量十分可观。以同样作为一级入口的招聘业务“快招工”为例,据快手最新财报显示,今年二季度日活跃用户数量为2.5亿人。

但流量能否真正培养出“心智”,仍有待观察。

当交易回归到“人找货”,尤其涉及购买消费电子、美妆等单价较高的单品时,供应链质量、售后、物流、信任体系等,才是平台们比拼的核心竞争力。而在这些方面,对比淘宝、京东,抖、快电商仍有一定差距。最直观的案例是,目前抖、快商城力推的iPhone、飞天茅台等尖货,基本源自第三方供应链。反观淘宝、京东,早已实现了品牌旗舰店或官方授权自营。

有数码商家解释:“像苹果这样的品牌,目前入驻了淘宝,然后京东有自营,一般就没有意愿去入驻其它电商平台了。因为淘宝、京东,加上它自己的线上线下门店,已经能基本完整地覆盖全体意向消费者。光这几个平台,每次上新都已供不应求,何必继续扩大入驻。”

抖、快商城内的顶级尖货,仍主要源于第三方经销商

今年上半年,快手的线上营销服务收入(包含品牌广告、效果广告、直播电商广告、短视频电商广告等)同比增长20.72%,达到223.57亿元;其它服务(包含电商业务)同比增长25.18%,至39.96亿元;每位日活跃用户平均线上营销服务收入为64.5元,略高于去年同期水平。但这三项数据的增速,都相对落后于同比增幅接近40%的电商业务GMV,以及公域电商直播GPM(每千人下单总额)。

这背后反映的,是“货找人”模式下货币化率(电商行业的货币化率=营业收入/GMV)偏低,即GMV的增长,没能很好地驱动营收规模的增长。具体来看,这事关退货率、复购率,以及直播电商中存在的更多的“分佣方”。

以“分佣”举例,“货找人”的整条交易链路中,额外有电商主播、达人的参与,平台和品牌能够分享的利润,需要先行扣除佣金、坑位费等。比如头部主播的佣金率普遍在20%-30%之间,单个坑位费也在数万元不等。同时,对比更具确定性的“人找货”,“货找人”订单退货率略高,复购率偏低,也是行业普遍承认的事实。

所以抖音、快手加码商城,推进“人找货”,一定程度上也是为了用更具确定性的消费行为,拉高平台整体的订单质量。

新东方创始人俞敏洪在一篇8月15日的公众号文章中,曾说到:“在东方甄选热闹的背后,也是我们对于农业和生活用品产业链以及供应链的更长远布局。毕竟,基于外部的平台所建立起来的热闹的商业模式,是有很强的脆弱性的,要夯实长期发展的基础,我们还有很长的路要走。”

对公域流量缺少安全感的,不止“东方甄选”一家。此前,包括辛巴在内的一些头部主播、机构都曾尝试过用公域为自建私域引流,打造更长期经营的阵地。只是无一例外,都以失败告终。“交个朋友”直播间在2020年注册了一家名为 “尽微供应链”的公司,提供品牌代运营、货品供应链、直播培训和直播基地服务,尝试成为电商直播掘金中的“卖铲人”,用多元化的业务,对冲依赖公域流量的电商直播本身的不确定性。

此时再来看抖音、快手推出商城,不难发现,短视频平台同样希望通过商城,为品牌搭建一条与消费者连接的新通路——品牌可以通过积累店铺粉丝、搭建品牌会员体系、孵化社群等方式,建立起自己的私域。

“抖、快电商过去是强公域逻辑,品牌带货能做的主动动作很少,除了选品,就是投流。现在提供一个商城,应该是‘公转私’的用意。但培养私域成本也很重,供应链,营销、社群等等,需要比拼的是一整套班底。”信息流广告运营何明对记者解释。

四、内容和电商,究竟能否协同

短视频平台们目前在做的所有尝试,可以理解为打造一个集长短视频、社交、电商、求职于一体的超级APP。超级APP的基础在于业务协同,彼此促进。不过目前看来,抖音、快手最核心的两项业务,内容、电商之间,似乎没有很好的化学反应。

以抖、快的商城举例,搜索“短袖”匹配到的单品,大多还没有配套商品短视频,也没有进入品牌在播的直播间。

短视频平台的“货架”所提供的,还是偏传统的详情页。这背后反映的,是所谓的内容电商的尴尬:短视频平台拥有优质的内容供给,但这方面能力突出的网红达人,往往不具备供应链能力,所以变现多通过品牌广告、效果广告,带货则偏生硬。此前靠拍摄农村生活走红的张同学,带货农产品的成绩并不理想。

而具备供应链能力的品牌,大多是选品、找主播、开直播这样简单粗暴的带货逻辑,缺乏做内容的意愿和动力。所以平台高涨的GMV背后,更多还是内容造流量,电商消耗流量的简单逻辑,彼此偏割裂。

何明称,“协同需要业务的底层具备统一性。比如支付宝几乎所有的业务,都基于支付心智。微信公众号、视频号的底层都是社交心智,美团就是做关于本地生活服务的一切。统一的心智,才能让多业务之间彼此联系、有机统一、相互促进。兴趣、信任,是抖、快给内容、电商之间抹上的粘合剂,但目前来看,粘的不算牢。”

可见,业务协同的平台,好比一颗大树扎牢根,然后开枝散叶。但如果难以协同,平台就只好再种一棵树。当抖音、快手一致地前置商城入口,培养用户主动购物的习惯,强调对“人找货”的投入时,也许是平台意识到,电商和内容之间的化学反应很难,与其彼此消耗,不如新造一个货架,然后更独立地去运作。

同时,换一个角度来看,当短视频平台们将存在逾二十年的“货架”,作为未来重点运作的项目时,这个选择在当下其实也不令人意外——如今的消费者,对主动营销行为抱有警惕,而一个安静地立在那里的货架,可能更让人有好感。

作者:沈嵩男;编辑:斯问

微信公众号:电商在线(ID:dianshangmj),见锐度、见洞察,聚焦互联网和新商业的创新媒体。

本文由人人都是产品经理合作媒体 @电商在线 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!