起点课堂会员权益

起点课堂会员权益拼多多和SHEIN,开始抢蛋糕

跨境电商这一赛道已经被诸多玩家盯上,拼多多也不例外。而面对拼多多等玩家的入局,在海外立足并拥有大批用户的SHEIN,也需要思考如何应对。那么在未来的跨境电商赛道上,会出现“烧钱大战”吗?互联网企业未来会如何在海外抢夺市场?本文做了一定解读,一起来看。

“不少SHEIN员工挺关心拼多多的‘Temu’项目进展”。

问及“拼多多的Temu对于SHEIN的影响”,一位接近SHEIN员工的知情人告诉一刻商业,“‘Temu’刚刚上线不久,还不能看出未来市场格局,但现在拼多多已经派过去不少多多买菜的核心骨干是真的。”

两年前的6月,拼多多的一级主管们还在紧跟同行步伐、加快摸索社区团购市场。两年后的同一时期,跨境电商已经成为拼多多盯上的下一个新业务,这次依旧沿用模仿竞争对手模式的招数,拼多多明显仿照SHEIN的模式。

今年5月开始,拼多多80名供应链员工悄悄搬到了广州番禺,此地正是SHEIN的供应链大本营,有大量“作坊式”的小型成衣厂。并且在招商初期,拼多多便已经接洽了许多SHEIN卖家,开出了颇具吸引力的条件。

众所周知,拼多多是国内人效最高的互联网公司之一,而在上一个新业务多多买菜项目中,员工们已经表现出了超强战斗力。如今,曾负责多多买菜前期开城任务的大将一级主管冬枣(花名)和葡萄(花名),又被派往跨境电商项目,足以见得该项目被重视力度之大,SHEIN提高警惕性也不足为奇了。

作为中国最神秘独角兽,SHEIN不缺竞争对手,比如阿里、字节,但能让SHEIN产生危机感的企业并不多,拼多多是其中之一。

社区团购市场初现格局不久,拼多多又紧接着盯上跨境电商,与其背后的增长焦虑有直接关系。

在外界眼中,拼多多是互联网公司“火箭”速度的典范。但如今其国内互联网用户数涨不动了,若还想继续实现创始人黄峥曾给投资人谋划的“相信拼多多还有极大的上升空间”这一蓝图,拼多多只能在坐船出海,寻找新故事。

拼多多并非没有出海实力,有国内积攒下的供应链数据和电商资源;在资金流、物流方面,背后有段永平、腾讯、极兔等靠山。更重要的是,拼多多也擅长流量运营。

正如当年拼多多成立时,国内电商市场已经格局稳定,现在的跨境电商市场也早已是成熟市场。拼多多再现当年“百亿补贴”,让其成为跨境电商项目的流量“利器”,也未必没有可能。

背靠拼多多的Temu来势汹汹,对于SHEIN来说,它要解决的“外患”,又多了一个头号对手。

一、Copy低价“杀手锏”,拼多多剑指SHEIN

低质、低价让SHEIN俘获海外市场消费者,照抄的拼多多能否成功,却尚不好说。

9月1日,拼多多跨境电商平台Temu上线了,首站面向北美市场。美国电商消费者喜欢使用PC网购,因此Temu同时上线了网站和App,网站端和功能功能设计几乎相同。

和拼多多吸引国内消费者的方式一样,Temu也先采用了低价策略,App Store应用详情页就直接点名,Temu的意思是“Team Up,PriceDown”,与“拼多多”的意思十分相近——买的人越多,价格越低。

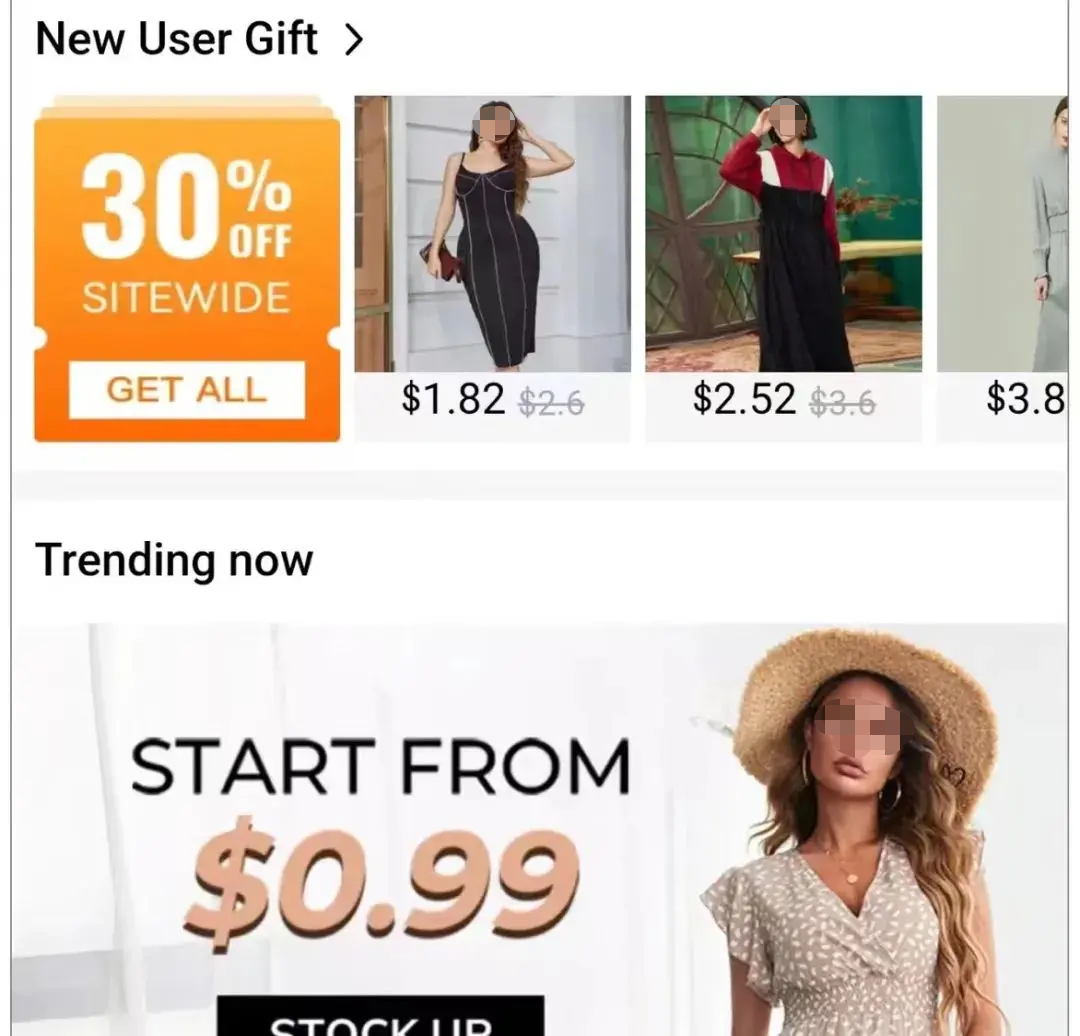

Temu官网显示,新用户首单优惠已经提高到了30%(原20%),2022秋季新品0.99美元起,夏季女装价格多在20美元以下。

为了突出价格优势,Temu首页还设置了两个“囤货”区。一个是“10美元及以下”专区,产品有女装、首饰等;另一个是“0.99美元起”专区,主要是戒指、耳环等美妆小工具。

图/Temu官网

Temu也在通过低价吸引卖家入驻,给出了“0元入驻、0扣点”优惠,这和亚马逊动辄8%-25%的佣金相比,优惠力度很大。

从低价模式来看,拼多多跨境平台的模式针对SHEIN的迹象很明显。但Temu仅靠低价,能在海外市场站住脚吗?

SHEIN发展到如今体量,的确与低价策略强相关。但要说SHEIN的发展只靠“价格”是片面的。在国外低质低价产品,主打的消费群体中低收入人群,这类消费者喜欢低价,但她们更拒绝不了的是低价背后的快时尚感。

SHEIN出圈的原因,是给快时尚的快进行了新的定义。其主要用小单快反的打法,通过小批量(100单左右)测试产品,然后批量上架,找准爆款以后再全力推荐。

并且,利用中国广州地区的服装生产力,SHEIN自建了专业的成本核价部门,和供应商战略合作价格体系,按照长期合作模式保障供应商在一定时间范围内的经营利润,做到了“上新快”(从产品设计到上架仅只需14天)、“款式多”(截止到2021年10月11日统计66万+SKU)以及低价。这价格、数量、上新速度,很难不让中低端市场的海外消费者感到“真香”。

压力给到Temu,其低价策略是否具备可持续性。

根据公开招商手册,Temu售价便宜源自挤压供应商利润。比如Temu如今对供应商的要求是,消费者要求退换货时,如果不是产品质量问题,Temu会承担全部损失;但如果是质量问题,供应商将被处以产品成本五倍的罚款。

若长期如此,本身赚以微薄利润的供应商是否会继续支持拼多多,需要打上一个问号。

而对于Temu而言,仅有低价显然是不够的,成熟的配套服务体系支撑,才是出海品牌长期经营的法门。

一个反面教材案例是,当年字节跳动旗下的Fanno便是凭借“低价+补贴”的模式,在法国、意大利等国家跑了一遍,更是一度进入意大利购物类App的前三名。

然而,对于电商而言,仅有低价是不够的,因未搭建起来成熟配套的服务体系,Fanno在支付、配送时效和退货等方面的低服务质量,给用户留下比较差的体验。

拼多多有国内电商经验,或许会比字节跳动较快适应海外市场,未来Temu的市场表现暂不好预测,但可以肯定一点,低价会成为拼多多的出海“利器”,但很难成为“杀手锏”。

二、拼多多、SHEIN,谁更焦虑?

“您有理由相信我们还有极大的上升空间”。

这是2018年,美国东部时间6月29日,拼多多向美国证券交易委员会(SEC)递交招股说明书时,黄峥同时向投资人们发布了这样一封公开信,信中说“拼多多只是一个三岁的小孩,它有着巨大的潜能和无限的未来可能性。”

拼多多这些年也的确做到了不断给公众带来惊喜感,从财务数据来看,它不仅连续5个季度实现盈利,就算在面对今年诸多挑战的第二季度,拼多多的财报也不少人感到兴奋:营收314.4亿元,同比增长了36%;美国通用会计准则下归属于普通股股东的净利润约89.0亿元,这的确是一份不错的成绩单。

图/富途牛牛

但也是在第二季度,拼多多悄悄隐去了年度活跃用户数,在此之前的财报中,这一数据均有体现。背后原因也不复杂,就是平台用户数涨不动了,今年一季度,拼多多年度活跃用户已经达到8.8亿,基本触及国内网购用户总量的天花板。

另外值得注意的是,拼多多本季度的高利润其实是省出来的——拼多多停止了大笔投入烧钱,百亿补贴和社区团购的补贴都减少了。

二季度的高利润是省出来的,自然不可持续,用户增长的难度也肉眼可见,摆在拼多多面前的问题很多。一向以增速被外界视为奇迹的拼多多,自然不能失去速度,海外市场成为拼多多的增速新希望。

拼多多对SHEIN来说,是必须重视的对手。虽此前一方主打海外,另一方主打国内,但两者的部分运营策略和做事风格十分相似,比如都走超低价路线、以中小型供应商为供应方主要群体,都善于推广营销等。这次拼多多推出的独立网站“Temu”,很像SHEIN的翻版。

互联网巨头专攻学习创业平台的商业模式,进而快速后发制人的“剧情”,在国内曾真实上演。兴盛优选等曾经一众社区团购老巨头,如今在市场已经偃旗息鼓,多多买菜等几大互联网巨头成为最大赢家,就是印证。

SHEIN紧张感一方面的确源于拼多多等外部对手的强力围攻,另一方面是内部的失速。

看似光鲜亮丽的SHEIN,这两年也有烦恼。虽然仍是行业内的佼佼者,但和2020年让人瞠目结舌的GMV增速达到250%相比,SHEIN去年的销售额增速已放缓至近60%。这也是引发资本市场担忧的直接原因。

因为跑得太快,SHEIN产品的数量也变得快速增高。

全球快时尚品牌研究评价媒体《Good on you》调查显示,仅2022年1-4月,SHEIN的美国站官网上新超过31万款,这只是从SKU数量维度进行的统计,若具体到每个SKU下生产的衣服数量,数字将更加庞大。

另外,“上新”跟不上“创新”,SHEIN只能“抄”大牌“作业”,如今被盗版侵权的指控缠身。

内部问题重重加上消费环境疲软、中概股整体市值大幅下滑等影响,SHEIN的估值已经从1000亿美元缩水到了600亿美元。显然,资本正在告别SHEIN崇拜,变得越来越理性。

拼多多讲增长新故事寄托在跨界电商,内患缠身的SHEIN又多了一大强敌,一场大战不可避免即将展开。

三、烧钱大战一触即发

互联网公司每次“孵化”新物种时,背后都避免不了一场波澜壮阔的烧钱大战。

Temu的模式虽算不上创新,但从投入的人力、物力和市场声量来看,在跨境电商这一新业务上,拼多多很可能会再次上演烧钱换市场的故事。

过去几年,拼多多主站商城靠着自创的砍一刀+百亿补贴玩法,成就了增长神话,拼多多市值一路高涨,一跃成为在美上市中概股中,市值排名第三的互联网公司。

后来,多多买菜2020年上线后,虽未有“百亿补贴”这一官方命名的扶持,但社区团购消费者都知道,最初多多买菜下发的现金补贴很可观,直到当年年底相关部门下发“九不得”政策后,才逐渐收势。

低价策略是Temu目前已经确定的战术之一,说明拼多多想延续价格战,但前期靠挤压供应商的价格来争取低价空间并不持久,因此Temu很有可能会推出类似“百亿补贴”的政策,尽快拉取用户、打开市场,这恰好是SHEIN没有应用过的方法。

图/Temu官方网站

这也与CEO陈磊在最新财报会上说的“我们不会去简单重复别人做过的事情,会努力能够创造出自己独特的价值”,不谋而合。

若对出海业务进行补贴,拼多多也有这一实力,其已经连续5季度盈利,今年二季度净利润达89亿元人民币,同比增长了268%,弹药足够充裕。

但想要抢SHEIN的蛋糕并不容易。随着SHEIN这几年的名声火爆和市场扩张,诞生了一大批SHEIN的学徒。

其中有的是国内互联网巨头,比如字节跳动也曾推出跨境女装独立站Dmonstudio,阿里巴巴建立了独立站allyLikes电商,唯品会推出了快时尚品牌独立站NOWRAIN;也有积极转型的传统跨境大卖家,比如细刻放弃站群玩法,仿照SHEIN的模式向快时尚独立站转型。

虽然诸多对手在多个维度对SHEIN“围追堵截”,但这些年并未产生实质冲击。比如今年2月,字节跳动直接关停了被定为S级项目的Dmonstudio,即便Dmonstudio团队还曾从SHEIN挖过一批近100人的骨干人员,也未能挽救败局。

回过来看Temu,如何获取海外流量,就是其面临的首要难题。

在国内,社交流量是拼多多成功的关键,在国外却优势不再。海外流量获取是国内品牌出海的大难题,竞争显著推高了后来者的买量成本。按照36氪报道的内容,如今海外市场的获客成本十分昂贵。

以美国市场为例,SHEIN上半年在Facebook渠道的获客成本约35美元,Temu若想达到一样的效果,可能需要2-3倍甚至更高的价格才能将用户拉到自己平台。即便最终能杀出重围,投入期也必将相当漫长。足以见得需投入成本之大。

总体而言,拼多多出海需要搭建好“软”“硬”件设施,整合物流、仓储、支付等配套资源,这些都避免不了“烧钱”。

现在跨境电商行业早已过去“低调发育”的环境,阿里、京东、字节也已有所涉足、多次出击,放眼望去,几乎全球主要市场都在短兵相接。

拼多多的“超车”新动作,目前还无法与SHEIN抗衡,但其过往多次新业务尝试的成功,还是让外界颇为期待。另一边,对于SHEIN来说,留给它的难题还有更多,属于它的安稳日子,也要暂告一段落了。

原文标题:拼多多和SHEIN抢蛋糕,谁更焦虑?

作者:希韵,编辑:周烨

来源公众号:一刻商业(ID:yikecaijing),花十五分钟,读一篇干货

本文由人人都是产品经理合作媒体 @一刻商业 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

低价策略

u1s1,感觉光看temu这个名字就比其他家有希望,看好pdd