起点课堂会员权益

起点课堂会员权益第15版《广告平台综合表现报告》发布:出海广告主如何撬动机遇抢占先机?

自2015第一版《广告平台综合表现报告》问世以来,报告始终在反映营销的发展趋势,帮助移动营销人员优化商业决策。在当前风云变幻的环境下,广告主如何熊市淘金、撬动机遇抢占先机呢?这份第15版《广告平台综合表现报告》,也许能给你带来一些新启发。

10月12日,全球营销衡量与体验管理平台AppsFlyer发布《广告平台综合表现报告》第15版,对移动广告行业各家媒体渠道进行排名。自2015年第一版《广告平台综合表现报告》问世以来,报告始终全面展示全球广告平台的综合排名,反映移动营销的发展趋势,帮助移动营销人员优化商业决策。

2022年上半年,受隐私新政持续影响,外加经济下行及新冠疫情后市场降温、整个移动生态重新洗牌。同时,变化也预示着机会,在这样的环境下,广告主如何熊市淘金、撬动机遇抢占先机?第15版《广告平台综合表现报告》(以下简称报告)或许可以给从业者带来一些新启发。

如需阅读下载AppsFlyer《广告平台综合表现报告》第15版报告全文,请访问:AppsFlyer《广告平台综合表现报 告》第 15 版_AppsFlyer

本次报告的亮点内容有:

- 深度剖析2022上半年行业趋势,独家呈现Android/iOS与游戏/非游戏领域结合下的四大微型移动生态图景。

- SKAN指数改版升级,涵盖应用内互动、应用内购买以及应用内广告变现等维度。

- 全面展示App投放、留存、再营销、增长与变现等 500 多家媒体渠道最新排名。

- 统计数据基于1.9万个App、涵盖全球11个地区、40多个应用垂类。

一、行业隐私政策愈加严格,头部媒体渠道均受冲击

这半年来,苹果隐私政策调整的余波持续影响整个移动生态,不仅冲击了iOS端排名,也型塑了Android侧版图。报告中指出,Apple应用追踪透明度框架(ATT)持续对包括App营销和广告平台在内的行业参与者提出巨大挑战。

在比较ATT弹窗推出前后的市场份额(2020年上半年vs.2022年上半年)时,研究发现头部媒体渠道特别是Google Ads和Meta Ads在iOS端均有所失地。两家公司都受到ATT弹窗的负面影响,尤其是Meta。尽管社交媒体巨头Meta在SKAdNetwork(SKAN)广告活动中表现不俗,但仍未达到Apple隐私新政生效前的水平。

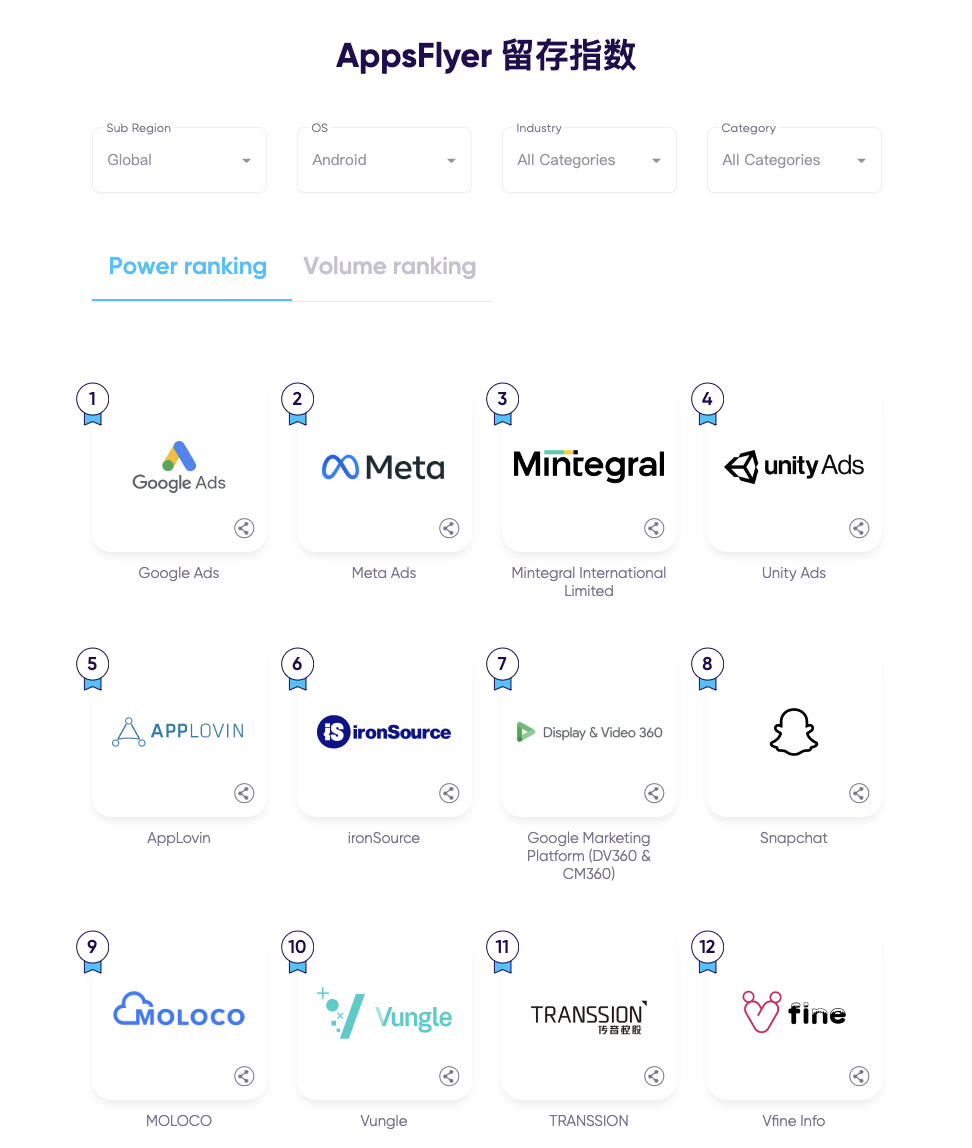

对Android端来说,Google Ads和Meta Ads霸主地位依旧屹立不倒,继续称霸全球实力与规模双榜单。2022年上半年,这两家巨头在Android端的App激活市场份额虽然双双缩水,但凭借其无可匹敌的量级,依然称雄Android端市场。

TikTok for Business(简称TTFB)在2022年一路高歌猛进,2022年第一季度较去年同期在Android端实现现象级增长。这家社交网络的广告业务蒸蒸日上,在非游戏领域排在榜首,在全球规模榜单中位列第三。然而,TTFB在2022年第二季度遭遇下滑,令其在2021年下半年和2022年上半年之间的整体激活市场份额增长变得温和。

Apple Search Ads(简称ASA)市场份额获得大幅度提升,这是因为该平台独立于SKAN运作,并且无论用户的ATT授权状态如何,都能对其进行确定性归因。因此,自2020年上半年以来,ASA的市场份额增加了两倍,它还夺走了Meta在iOS榜单上的冠军宝座。

二、App激活广告支出预算降低,自有媒体使用量攀升

2022年显现的独特市场状况加剧了移动营销人员和移动媒体渠道面临的困难。App激活广告支出预算在经历了2021年第四季度到2022年第一季度期间2%的增长后,2022年第二季度环比下降14%。App的平均预算下跌12%,其中Android端预算降幅略高于iOS端(-13%vs.-9%)。

在媒体侧,前10家中有7家、前20家中有14家媒体渠道注意到,广告主在第二季度用于开展获客广告活动的预算与第一季度相比有所下滑。而这些媒体渠道也包括了Google、Meta和Unity这些位列前三的头部玩家。这三大广告平台遭遇的跌幅个个都比前十大媒体渠道的平均跌幅还要高得多。一项同比比较显示,2022年整个移动广告市场的损失金额是2021年的四倍(-12%vs.-3%)。

在媒体成本上扬、经济放缓的市场环境下,自有媒体的使用量正在上升,这在非游戏类App中表现得尤为明显。总体而言,与2021年下半年相比,自有媒体在2022年上半年为Android端带来了18%的激活量增幅(付费媒体的增幅则为2%)。

在iOS端,受隐私新政和媒体成本大幅上涨(跃升30%)影响,转向自有媒体的情况自然就更多了。媒体的帐户数量也普遍呈现出明显差距:付费媒体虽然增加了3%,但自有媒体却攀升了25%。

三、Android端游戏领域,ironSource和Mintegral市场份额双双激增

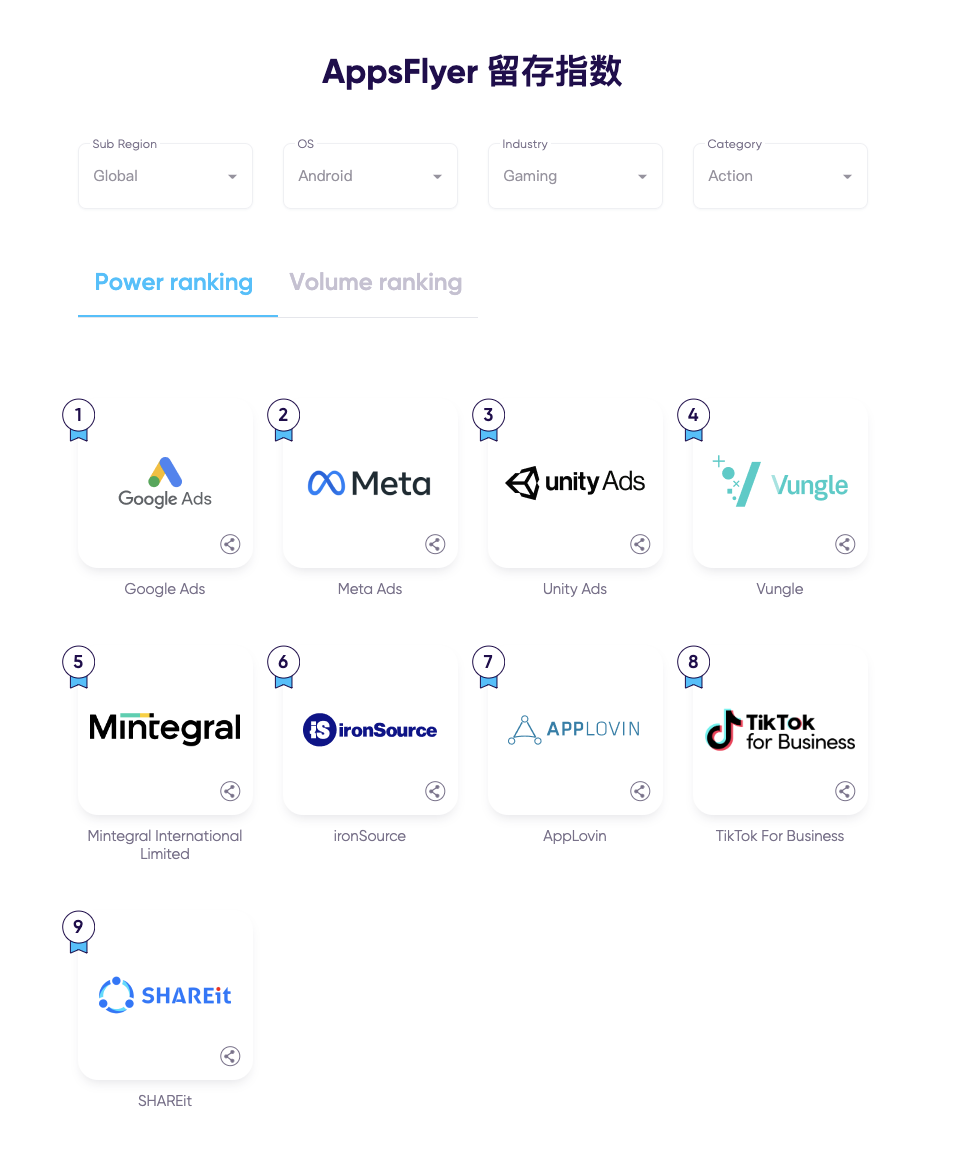

就Android端游戏而言,留存指数榜单显示,Google Ads凭借无可匹敌的量级,成为全球实力与规模榜单的双料冠军。不过,深入研究这些数据后会发现,与2021年下半年相比,这家搜索巨头在2022年上半年损失了一小部分激活市场份额。与此同时,Meta Ads在全球实力与规模榜单中的排位均向后滑落一位,激活份额降幅更大也呼应了这一点。

Unity Ads和TTFB排名均有所滑落,ironSource游戏App激活量大幅提升。ironSource的崛起主要是靠休闲游戏下载量的激增而推动的,而TTFB、Unity Ads和Meta却在此失利。

在iOS端游戏中,Meta Ads在SKAN指数实力与规模双榜单中稳坐头把交椅。TTFB稳居第二,在规模榜单中的排位上升一位,位居第五。Google Ads经历了较为缓慢的起步阶段,之后在SKAN指数榜单中小有成绩,冲上IAP榜单第三,且在实力和规模榜单中均上升了三位。AppLovin和ironSource损失了不少份额,在实力榜单中各下滑三位。

与游戏领域形成鲜明对比的是,非游戏App环境由Google和Meta两大巨头所主宰。TTFB取得显著进步,但仍屈居第三,与前两名差距依旧很大。尽管Google和Meta在非游戏领域所占份额令人难以望其项背,但是深入探究会发现,位居第一的Google其实损失了一小部分份额,而排位第二Meta损失的份额更大。

方法论

AppsFlyer广告平台综合表现报告第15版的统计时段为2022年1-7月,评级媒体渠道共计500多个,App激活量总计270亿,App数量总计1.9万多个。其中,SKAN指数所基于的数据样本为2400多个App,45家媒体渠道,4.5亿份SKAN数据回传。

上一次经济放缓出现在2008年,也就是第一代iPhone问世仅一年后。随后十年,移动App营销呈现爆发性增长。然而,2022年的今天,行业已经完成了从仅仅追求增长,到追求营收和效率双指标的转变。这是一次艰难的蜕变,因为iOS侧营销人员用于优化广告的数据受到种种制约。

尽管面临多重挑战,各家App和广告平台仍可在熊市中淘金。全球归因与营销分析领导者 AppsFlyer,以全面的衡量分析方案为市场营销人员赋能,助力业务增长与创新。AppsFlyer《广告平台综合表现报告》第15版已经表明,知行合一的从业者不在少数。建议大家仔细审视当前榜单排名,在形势艰难的时期寻找撬动机遇、抢占先机的窗口。

本文由 @后厂村来信 投稿发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

看到排名,你才知道自己和人家的差距有多大。。。

自媒体想要发展起来,大多数都需要买点广

感觉带有点营销,但是能领到这个报告,也算不错!谢了

这是第15版了嘛?好厉害

有点难度,不确定,再看看

AppsFlyer,青春回忆的老东家了