起点课堂会员权益

起点课堂会员权益

云及数据库行业浅析

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求如今,上云已经是大势所趋,公有云市场趋于成熟,私有云市场,传统企业的数字化转型与信创市场正在打开。本文作者对云及数据库行业进行了分析,一起来看一下吧。

一、云及数据库市场稳步增长

1. 云市场稳步发展

2021年中国云计算总体处于快速发展阶段,市场规模达3229亿元,较2020增加54.4%,其中公有云规模增长70.8%至2081亿元,私有云突破千亿元大关,同比增加28.7%至1049亿元。市场增长主要受益于传统行业在数字经济建设及产业数字化提速的背景下开始加速上云,传统行业上云及用云习惯支持非公有云市场稳步发展。

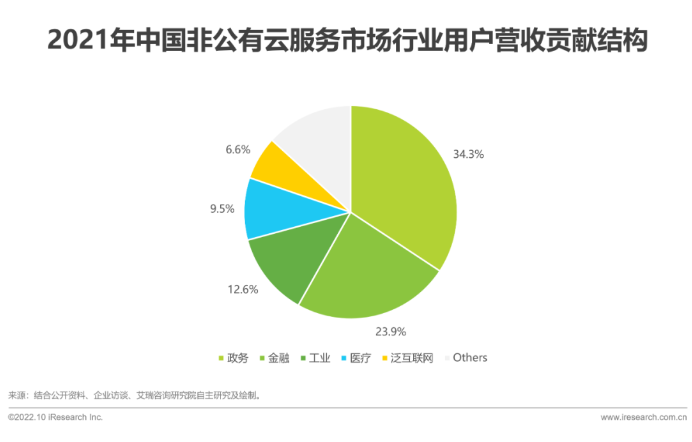

私有云市场中,政务与金融行业客户占据主导,其他行业增长迅速。金融云延续往年的成熟模式;政务行业用云规范以及用云模式均有一定调整,国产化替代将引起新一轮变革;医疗行业,更多以满足政策要求上云,建设地方医联体、医共体;工业制造更多是围绕业务主动上云。

几大行业应用水平参差不齐,互联网和信息服务服务业已基本实现云计算的深化应用;金融、政务、交通等行业云改造能力持续加深;医疗、工业的核心系统改造有待提升。

2. 云数据库生态建设新机遇

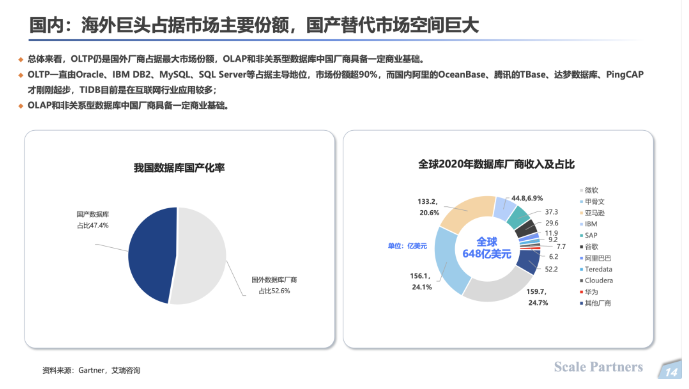

Gartner发布了最新的数据库中国市场指南报告, 报告指出中国数据库行业将加速增长并逐步向云端迁移。以往,金融、政府和公共服务等特定行业的组织对数据和信息保密要求较高,因此对公有云的数据安全、数据主权和法规合规有顾虑,因此也更倾向私有云或本地部署。然而,Gartner观察到一些国内组织正考虑将核心任务事务型数据库迁移到公共云,这反映出最近对公共云的顾虑正在下降,混合云模式比重将进一步提升。

随着国外数据库厂商的退出以及国家政策的导向,中国企业正逐步迁移至国产数据库,这也是市场增长的重要驱动因素。Gartner预测,“到2025年,中国分析型数据库市场来自海外厂商的将只剩下30%,交易型数据库市场海外厂商市场也只会剩下50%左右。”,国内数据库厂商有着巨大的市场机会。

从市场的角度看,整个大环境令数据库的自主可控成为大趋势。据不完全的数据统计,目前国产数据库厂商有200多家。这些厂商大致分为四大类:

第一类,云厂商。如:腾讯云,阿里云,华为云等云厂商下场做数据库。占据云生态优势,目前国内全栈的云厂商,使其在软硬件协同方面有机会做一步优化,实现数据库整体性能的提升。

第二类,传统数据库。如:南大通用,达梦,金仓、汉高、优选等。这类企业的商业模式更多是license(授权许可)模式和软件售卖模式。这类主要为信创数据库公司,占据党政军背景及政策优势。

第三类,新兴数据库厂商。新兴数据库厂商:巨杉大数据、PingCAP、偶数科技、星环科技等;其中,新兴厂商主要是最新一代的面向云原生架构的数据库,架构优势更为明显。

第四类,换道厂商。一类企业如:恩墨、海量等,他们从做服务转到做数据库。还有一类企业如亚信和中兴,他们之前从某一行业内做行业应用,换到了数据库的赛道,利用原有客户及业务基础,叠加销售。

近几年,随着数据库的应用不断深入,又衍生出了数据及行业解决方案和运维服务。在数字化转型+国产化替代的大背景下,混合云模式下数据库生态建设也有着较大的市场机会。

二、上云政策导向

近年来,我国高度重视云计算产业发展,政策指引转向深度上云用云,标准建设拓展至新技术应用。

2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年愿景目标纲要》和《“十四五”数字经济发展规划》提出,实施上云用云行动、促进数字技术与实体经济深度融合,赋能传统产业转型升级。2022年4月,工信部启动《企业上云用云实施指南(2022)》编制工作,持续深化企业上云行动,进一步提升应用云计算能力和效果,推动企业高质量上云用云。

2022年9月底下发的79号文,全面指导国资信创产业发展和进度,要求所有央企+地方国企落实信创全替代。信创指的是信息技术应用创新,包括四个模块:基础硬件、基础软件、行业应用软件、信息安全。基础硬件的典型代表比如CPU、内存、服务器;基础软件最典型底层操作系统、数据库、中间件;行业应用软件则主要是我们以前提到过的各类工业软件,比如用于芯片设计的EDA,用于建筑设计的CAD等;信息安全则是从软件到硬件都要覆盖的一套完整体系。

三、技术

1. 企业数字化转型技术变革

企业数字化转型,存在两种现象。一是底层基础设施还处在信息化阶段,顶层业务就要先进行数字化,二是底层基础设施已完成数字化,顶层业务还未普及数字化的能力。更好的应对传统企业,可提供从底层设施到上层应用整体的解决方案,即在垂直领域的混合云解决方案。

企业终端客户更偏面向To B,实际使用群体相对于To C 业务较少,但业务场景复杂。相对于希望通过云解决流量问题,更会偏向于解决质量问题。

安全&管理,全流程安全体系积极应对云上新型威胁,上云企业利用新理念、新技术,不断优化安全机制,以软件供应链安全、零信任、统一安全运营为切入点,构建上云全流程安全体系;云优化治理助力企业成本长效管理,云成本优化体系将贯穿企业战略规划、资源采购、上云路径、用云管控、支持运营等多个环节,助力企业降本增效。

聚焦至数据库技术,数据库是最关键的基础设施之一,这个关键在于稳定性和高可用,除开其自身,其生态相关的数据库运维、数据服务等也不可或缺。

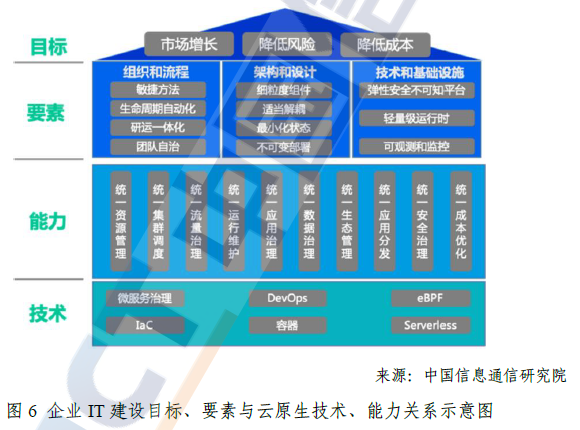

2. 云原生持续加速企业IT要素变革

云原生持续加速企业IT要素变革。云原生技术在企业侧的应用持续深化,改进了企业IT技术和基础设施。

受益于云原生的技术红利,应用的上线下线、发布变更、容量管理、服务治理等运营效率逐步提升,更容易的迁移上云。

基础设施管理方面,云原生构建统一的调度、管理和运行维护能力;应用管理方面,云原生构建统一的治理和分发能力;运维管理方面,云原生构建统一的安全防护和优化能力。

云原生促进架构和设计向分布式、微服务化发展,将传统的烟囱式、有状态的应用程序组件解耦,以分布式形态部署至基于容器的云基础设施上;促进技术和基础设施向灵活弹性、自动化发展,将底层硬件抽象出来,使业务应用能够快速的自助配置和扩展。

3. 云原生数据库技术革新

结合数字化和云原生的发展,数据库也开始了从云服务到云原生的蜕变,云原生数据库分别针对容器、微服务、多元算力、Serverless、分布式云高可用、弹性扩展等云原生技术从产品本身做出了关键技术的革新。

主要包括:云原生Serverless、备机资源池、ALT(应用无损透明)、多可用区强一致部署访问、Global Database、NDPQ(NDP+PQ,近数据计算下推+ 并行查询计算)、日志即数据、云原生HTAP、全局一致性读、云原生多主等,通过这些改变,摆脱了传统的数据库系统架构的局限性,完全发挥出云计算的优势。

四、行业

2009年9月开始,阿里率先进入云计算行业,我国云计算行业开始发展。腾讯、百度、华为等企业均在2016年前后加速布局云计算产业。2022年Q2中国大陆云服务前四大云厂商分别为阿里云、华为云、腾讯云、百度智能云,阿里云也在2022年率先实现盈利。四朵云格局已成,共占据国内云计算市场80%的份额,进一步会着眼于传统企业、政务企业以及海外市场。

2022年来,腾讯云、阿里云等科技公司纷纷发布了云原生开源平台,聚焦在微服务管理框架和大数据运维。据云原生计算基金会(CNCF)数据统计,云原生相关的开源项目已经超过1000个,覆盖计算、存储、网络、大数据、AI等各个方面。云原生技术势不可挡,这点毋庸置疑。

基于云模式提供的数据库服务即云数据库,近几年随着云基础设施的高速发展而得到蓬勃发展,并因为按需扩展、按需付费等优异特性获得中小企业及互联网客户的青睐。

然而,云数据库本质上并不是针对云场景或者云环境来设计和构建的,只是用到了云的资源,因此存在一些天然的问题,比如:存储空间浪费、计算资源浪费、较大的恢复时间目标和数据滞后、系统性能受限、网络带宽消耗大等,从而限制了业务的发展。

Amazon 首先意识到上述问题,推出的云数据库Aurora 就是为云计算时代而专门定制的一款关系型数据库。从此数据库又进入了一个崭新的阶段,云原生数据库。以华为云、阿里云、腾讯云等为代表的头部厂商投入大量资源进行研发。仅三年左右的时间,市场已经形成较为成熟的云原生数据库应用模式并应用在不同的场景中。

五、结语

上云是大势所趋,毋庸置疑。公有云市场趋近于成熟,市场份额也已被头部厂商占据。私有云市场,传统企业的数字化转型与信创市场正在打开,各大厂也早已开始布局。传统企业较少有具备建设云基础设施的能力,可针对其提供业务垂直领域的解决方案,即基础设施建设+应用+运维服务,目前很多软件企业也是走这个路线,但运维服务人工成本也较大,可通过运维工具赋能企业用户。

公有云技术在不断提升,企业业务也会扩张,根据Gartner的调研,也越来越多私有云的用户愿意上公有云,可见混合云场景越来越多或成为主流场景,针对混合云的管理,从基础设施到业务应用一连串的管理工具,需进一步的调研。细分领域下数据库这部分,在信创的风口下,混合云数据库生态的建设,也还需进一步调研分析。

参考文章:

1.中国通信院-《云计算白皮书》

2.艾瑞咨询-《2022年基础云服务行业发展洞察》

3.华为云-《云原生数据库白皮书》

4.Gartner-《Market Guide for DBMS, China》

5.不二研究-《云计算下半场”角斗”:华为云、阿里云、腾讯云、百度云谁更强?》

本文由 @vivi 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

随着数据库的应用不断深入,又衍生出了数据及行业解决方案和运维服务。在数字化转型+国产化替代的大背景下,混合云模式下数据库生态建设也有着较大的市场机会。