起点课堂会员权益

起点课堂会员权益

元宇宙点燃创作者工具,谁烧得更旺?

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。元宇宙内容的搭建离不开创作者,元宇宙时代的到来,也让创作者经济也悄然发生了改变。本文作者以创作者工具为切入点,对元宇宙时代下的创作者工具展开分析,希望对你有帮助。

“我是全职小红书博主,收入也很稳定”、“我偶尔拍拍抖音,兼职还能挣个生活费”、“我在Instagram有很多关注,平均每个月有两条广告”。

这些令人羡慕不已的博主们成功背后,都有一个神秘的道具“辅助”——创作者工具的“助攻”。

这取决于我们正处于一个人人都是创作者的时代。虽然创作者经济历届被称为“网红经济”,但实际上无论是分享生活的朋友圈、微博发帖,还是在抖音上发布自己的视频,我们不止作为观众的身份存在,身兼创作者一职。

在元宇宙来临前,创作者经济也悄然发生了改变。起因是元宇宙内容的搭建离不开创作者一职,而创作者经济跟随Web2的升级而升级,开始逐渐“去中心化”。

包括被Web3带动的创造者经济也重回资本视野。据 BlockBeats 不完全统计,2022 年 Web3.0 创作者经济领域共有超 110 个项目获得融资,总额约 6.62 亿美元。

在创作者经济重回行业风口时,其背后相关的产业也浮出水面——搭上了元宇宙快车的产业之一的创作者工具。

01 千亿市场背后,创造者工具进化论

自达尔文生物进化论提出以来,人类意识到了自然的物种适应性更替;在市场进化论中,瞬息变化的市场,促使营销从买量玄学进化至买量科学。

由于创作者经济的发展与媒介、平台的发展相辅相成,所以它离不开Web1.0、Web2.0向Web3.0的转变。回顾创作者工具的进化路径,和三次互联网的迭代息息相关。

Web1.0是门户网站的时代,如国外的雅虎、美国在线,国内的四大门户如中华网、新浪、搜狐、网易。此时的创作者工具只存在于PC端,且又以网页工具为主。

Web2.0阶段,互联网内容创作者主要通过社交媒体等平台分发自己创作的内容,积累粉丝,并通过品牌赞助、广告分成、付费订阅等模式获得收益。

于创作者工具而言,web2.0的创作者又分为前期和后期。

前期阶段,还是以简单的图文为主,主要使用网站、社区自带的编辑器较多。此时的创作者工具仍只有PC端,包含了网页工具和软件工具。

其中的代表例子就是天涯社区,如果你是“骨灰级”网友就一定知道,曾经的天涯社区,几乎无需使用外部的编辑器去生产内容。如果没有使用过天涯社区,百度贴吧也是一个很好的例子。

后期阶段,是各大互联网平台踏入成熟的时期,像小红书、知乎、抖音、微博等平台已进入开花结果的季节,这个时候的创作者开始更加注重内容的差异化,竞争力,开始广泛使用各类辅助工具。

这时的创作者工具不仅有包含软件工具和网页工具的PC端,还涵盖移动端,如小程序、APP等。

且专业创作者、非专业的大众创作者的需求都得到了满足,如音视频类的内容,专业辅助工具有PR、万兴喵影、Findcut等。针对非专业创作者,有“傻瓜式”操作的剪映、VSCO等软件。

虽工具一应俱全,但总体趋势还是从专业向简单过渡。

Web3则是迈入了“去中心”阶段时期,这个时期的创作者由于不被平台限制,专业化内容开始重回创作者视野,导致专业化工具需求上涨,创意内容开始泛3D化、多元化、创意内容生产路径将不断AI化。

此外内容平台将从寡头格局向多元宇宙发展,内容行业将向更多产业扩展。互联网的创作者经济生态,除了创作者经济、围绕创作者的内容平台外,还包含辅助创作者发展和变现的工具。

在创作者经济爆发后,创作者工具作为产业链重要的一环,发展为一个独立市场,且由于规模较大,引得资本关注下注投资。

像ALL-in-one协同工作平台Notion在2020年估值就达到20亿美金。

在2021年,几乎每月都有一家生产力工具公司完成工资,像音乐协同创作平台Spice,基于浏览器的设计协作工具Figma。

而面向普通人协同工具Canva,在《2022全球独角兽企业500强》中以2600亿元位居榜单第十位。由此推算,在创作者经济中的工具市场中,预计至少达到千亿级规模。

02 中美竞逐,元宇宙创作者工具主战场

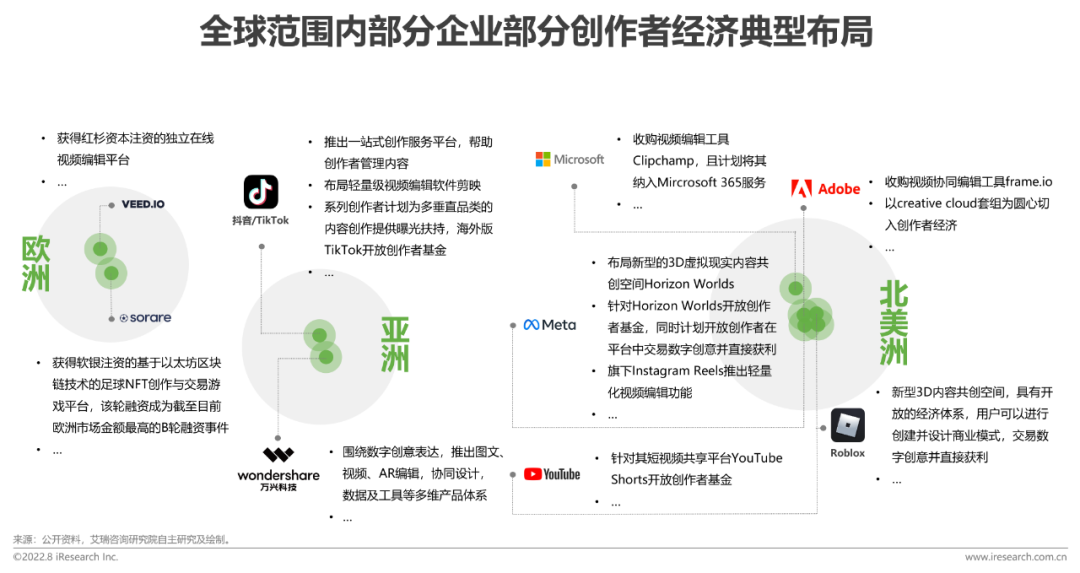

创作者工具当前的竞争主要是中美企业的角逐。在此前Web2创作者经济市场中,美国抢占了先发优势,诞生了众多工具巨头企业,在市场中一直处于压倒性的主导地位。

全球范围内部分企业部分创作者经济典型布局

图源:《2022年互联网创作者经济白皮书》

为了避免陷入同质化竞争,美国企业跑出了多条赛道,有面向个人为主的Adobe,也有面向企业为主的微软,也有专一攻坚元宇宙的Roblox。

如果你是一个自媒体作者或者平面设计人员,那么你一定用过Adobe公司的产品。Adobe作为一个第三方专业创作工具,其优势也来自他在“专业性”上的深造,用户群也已专业创作者居多。

在元宇宙方向,Adobe主要发力于AR&3D领域,比如推出3D工具包,让3D内容开放更高效,打造3D虚拟资产的一致性和通用性。

微软作为一个侧重于TOB,面向开发者的科技公司,其最大优势在于技术优势,开发能力更强。

其次,微软还有一个一致的体系架构、统一的开发模式,微软自己产品间的整合总是优于与其他厂商的产品的组合。比如微软的云应用能和旗下产品Office和SharePoint紧密集成。

不过,微软在后PC时代,逐渐乏力。在平板电脑和智能手机这类,相对小尺寸的设备上,无法有效保证性能。

Adobe和微软都是以Web2为主的创作者工具,Rbolox则是聚焦于Web3的创作者工具。

如Roblox,他本身不生产游戏,只提供一套简单至复杂的工具,让创作者制作自己的虚拟游戏世界。

与Web2的创作者工具不同的是,Roblox让创作者把“钞能力”掌握在自己手中,能够使创作者为这些由虚拟世界制成的游戏,设计经济模型和付费模式。也就是说,在这里面努力,更像是在为自己“打工”。

即使3D内容相关的工具更具先驱性,但数字创意表达在当前更受欢迎,也更符合当前Web2.5的环境。

上文提到由于Web3的创作环境、创作方式都发生了改变,相应的创造工具也要随之变化,行业格局由此由美国公司全面垄断逐渐演变成中美两国的竞争。

万兴科技则是中国创作者经济的典型公司。与Roblox 重点布局的游戏业务不同,万兴科技聚焦于创意软件上发力,并元宇宙行业也均有布局,为Web3创作者提供服务。

万兴科技的发展路径在于:轻量化的同时,扩充高阶路线,其用户群体从兴趣用户至专业化进阶。

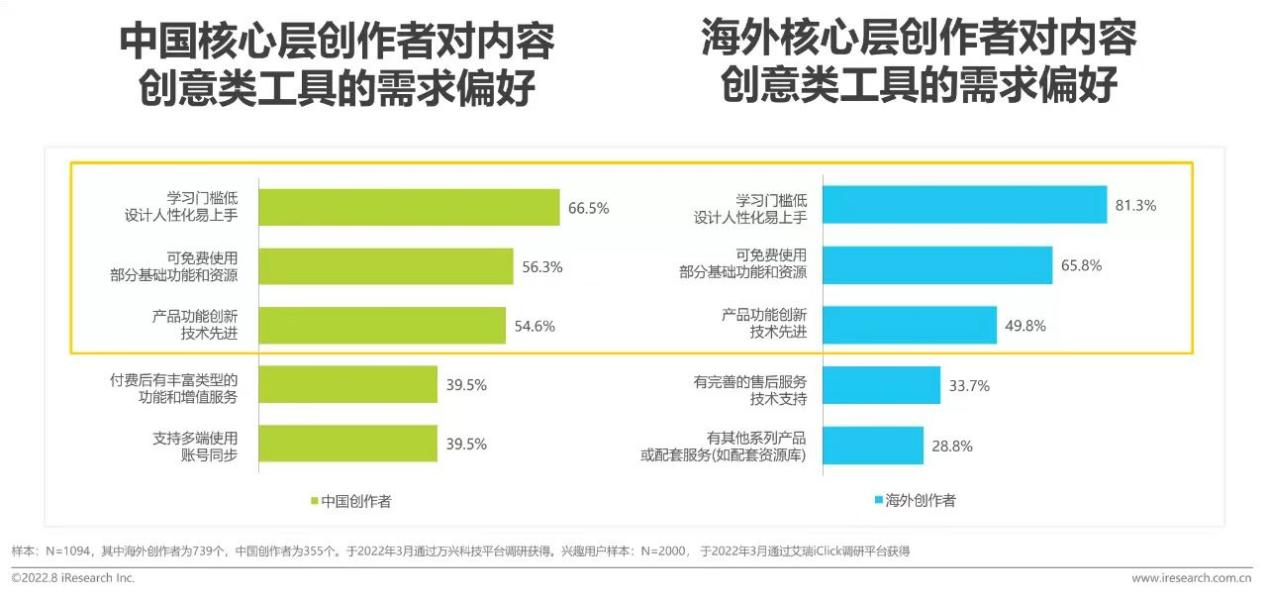

无论是中国还是海外,核心层创作者对内容的偏好趋势一致,都是以“学习门槛低、设计人性化易上手”为主,在海外创意工具需求偏好中,甚至达到了81.3%。

“核心层创作者对创意类工具需求偏好”数据对比

图源:《2022年互联网创作者经济白皮书》

所以,按发展趋势来看,万兴科技可以说是踩中了节奏。

据艾瑞咨询发布的《2022年互联网创作者经济白皮书》来看,随着创作者经济的持续发展,创作者人群进一步扩大和创作者类型的细分意味着其对个性化、定制化的工具及服务的需求将增强。

从2020年投资业内知名的3D云平台Realibox以来,万兴科技便逐步加大了创作者经济方向的布局力度,其中包括虚拟数字人、轻量化3D设计工具等。在2022年底万兴科技还推出了万兴AI绘画。

很显然,虽然都是面向元宇宙的创作者工具,但中美两国的公司都有各自的优势长板,通向元宇宙的路还长,而竞争也才刚刚开始。

03 同一起跑线上,中国企业机会在哪?

Web2时代,美国抢占先机,诞生了亚马逊、谷歌、脸书等多家霸榜企业,导致中国企业错失市场。

那么,在元宇宙来临之际,中国企业有哪些点能够翻盘?

洞悉Adobe发家史后,“洞见新研社”发现,资金和技术等因素,不是Adobe成功的主要因素,最重要在于曾经的中国落跑了时代:使用计算机比美国晚,在Adobe、Autodesk已经抢占了全球市场时,没有公司愿意顶着很高的开发成本去跟巨头博弈。

其实,当前中国企业已和美国企业站到了同一起跑线上。

由于创作者工具是同步更新发展的,对于像Adobe行业基础性型软件的产品为主的公司,其产品可以同步更新,导致原来的业务竞争依然存在。

所以创作者工具的竞争,实际分为两个层面,也就是新老业务“共同之争”。一方面是行业基础性软件的竞争,像音视频、财务、软件格式转换等领域,延续了此前的“老竞争”,另一方面,像3D内容、AR/VR等元宇宙内容的“新竞争”。

“老竞争”的格局较为稳固,变动影响不大。把目光转向“新竞争”来看,“洞见新研社”认为有三点机会。

首先,轻量化的PUGC将成为创作工具的行业增长点,企业需着重发力。在元宇宙时代中,创作难度增大,导致创作者经济的门槛变高,这个时候考验的就是创作者工具如何降低门槛,提高效率的问题。想要提高生产力就得必备轻量化的创意软件工具。

更重要的是,通过差异化定位赋能创作者,助力创作者创收变现,将为企业带来巨大发展空间。

其次是中国创作者市场庞大,中国企业在切入本土市场更有优势。无论是小红书、抖音、快手等平台,造就了一大波创作者,创作了众多需求,培养了用户习惯,利于创作者工具切入市场。据哔哩哔哩2021年12月21日发布的《B站创作者生态报告》显示,从2021年到2021年,该平台的创作者数量增长了1512%。

最后,在运用场景上,中国运用的场景愈加多元化。

以字节跳动为例来看:字节旗下的产品已涵盖视频、办公、泛娱乐、营销等方面,拥有剪映、飞书、番茄小说、巨量引擎等产品。

且去年字节跳动还押宝VR,斥巨资收购投资Pico,并在今年上线了首个沉浸式社交App“派对岛”。由此可见,字节跳动致力于打造“六边形战士”,想要多领域全面开花。

从当前发展趋势来看,美国主要以游戏行业为切入点居多,无论是推出元宇宙的办公场景、娱乐场景、消费场景等,多是围绕游戏来进行。

由Mate打造,主打沉浸式社交的《Horizon Worlds》,内核也不过是游戏。

专注于元宇宙领域的AR/VR平台Spatial,其玩法也跟Roblox差不多,且上个月Spatial才发布了创作者工具包Creator Toolkit。可以看到,美国多数的Web3创作者经济依旧是平台主导,其创作工具也只适用于平台。

由此可见,美国Web3创作者工具仍以平台思维为主,排他性较强。具体表现在单一平台使用专属工具,无法支持全平台使用。

且美国的Web3创作者工具的发展告诉我们,开放生态的工具力更具长跑的实力,也是中美竞逐战弯道超车的路径。

创作者经济的再迸发和日益增长的创作者,揭示着未来以个人创作者为主的趋势。而开放生态的工具产业,能够帮助个人创作者,高效便捷的使用。

对于个人创作者来说,便捷性是其选择该工具的关键要素之一,所以工具的场景的覆盖率是其关键,比如居家场景、出行场景等,又或者是移动端、PC端的覆盖率。

像roblox就主要集中在PC端口,且只能受限于Roblox内的工具,无法跨平台、端口输出产出内容。

在元宇宙的竞争中,技术壁垒无疑是当前的最大的一个问题。得益于元宇宙而革新的创作者经济,自然也与技术的硬实力紧密相关。

如AI产业发展一般,无论是AI药物研发、AI游戏,亦或是当下风口中的自动驾驶。其核心壁垒不过是技术上的比拼。

在科技层面,中国企业已难以被“卡脖子”,据国外权威科技统计,仅2021年,我国科技研发投入6215亿美元,超越美国成为全球科研投入最多的国家。

硅谷知名天使投资人纳瓦尔曾说过:“资本和劳动力是旧时代撬动财富的杠杆,而在互联网时代,撬动财富的杠杆变成了代码和内容……如果你不会写代码,你至少可以写书、写博客、录视频和播客节目。”

每个时代都有特定的生产力工具,它们是时代的产物,会随着时代的演变而革新。不变的是它们服务于人,为人所用。

市场的供需逻辑永远不会变化,谁能满足更多需求,谁才能夺得市场。

作者:刘然

来源公众号:洞见新研社(ID:DJXYS-0309),专注商业与科技,在没人思考的地方,再深思五分钟。

本文由人人都是产品经理合作媒体 @洞见新研社 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!