起点课堂会员权益

起点课堂会员权益

2022年电商“阵亡”名单出炉

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估2022年双十一战报的“冷清”,似乎早已预示了这一年电商行业低迷的状态。一年过去,不少中小企业消失在电商行业的寒冬中。本文回顾2022年,从这一年中89家关停的电商平台,分析并总结了2022年电商下滑的行业共性,希望对关注电商行业的你有所帮助。

双11一直都被视作电商行业的“晴雨表”,但在去年双11,作为电商界的两大“排面”——天猫与京东却首次未对外披露“最终战报”。而购物节的冷清似乎也向外界传递出信号:电商的“寒冬”仍未结束。

2022年,在疫情反复、消费低迷、流量见顶等多重因素影响下,电商行业经历了前所未有的考验。这其中,有人“瘦身”蛰伏,有人调头求变,但也有不少企业挣扎在了生死的边缘,更有甚者就此倒下,没能听到跨年的钟声……

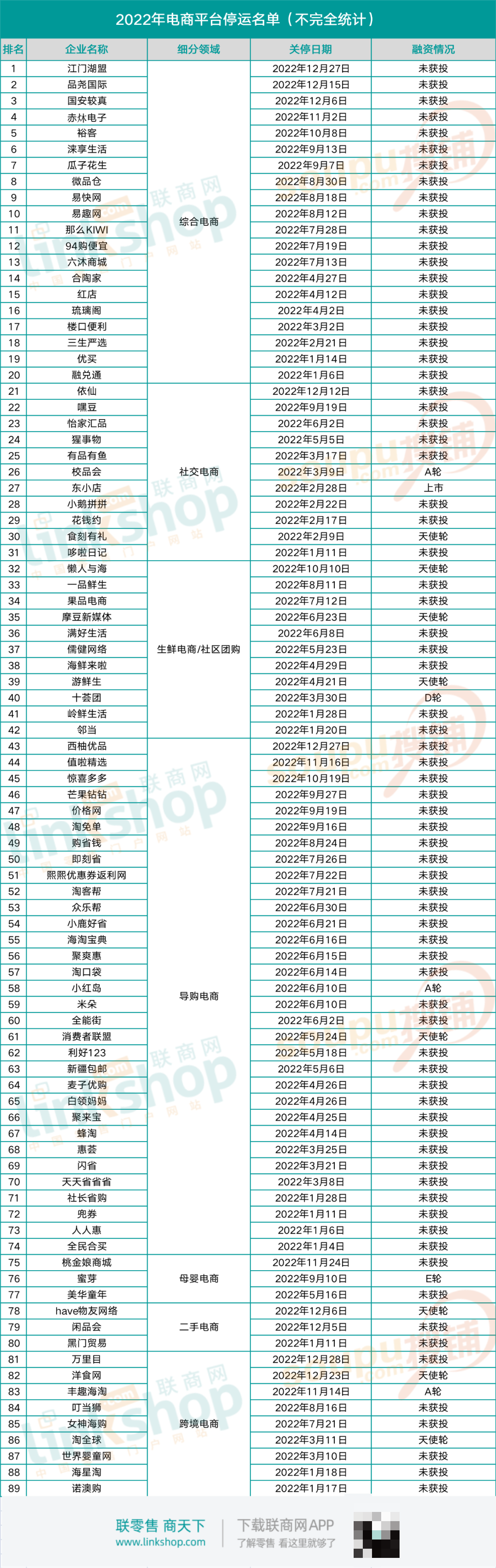

据《联商网》不完全统计,2022年至少有89家电商平台关停(文末附有总表),涉及综合电商、社交电商、导购电商、社区团购/生鲜电商、跨境电商等多个细分领域。其中,也不乏一些曾被资本热捧、背靠巨头的企业,比如易趣网、丰趣海淘、十荟团、小鹅拼拼等。

一、89家电商平台关停,挺过5年者寥寥

从细分领域来看,89家电商平台中,导购型电商平台“死亡”比例最高,关停数达到32家,占比达到36%;综合电商平台倒闭数位居第二,关停20家,占比22.5%;社交电商与生鲜电商/社区团购在平台关停数量上不分伯仲,均为11家,并列第三。

此外,跨境电商平台关停9家,母婴电商与二手电商平台各停运3家。

从这些电商平台的融资情况来看,获得融资的其实并不多,获得多轮融资甚至上市的更是屈指可数。其中易趣网、东小店曾成功上市,蜜芽、十荟团“倒下”前最高分别获得E轮和D轮融资,获得A轮融资有三家,分别是丰趣海淘、小红岛和校品会。

除了以上几家,其余倒在2022年的电商平台中,仅8家获得过天使轮融资。据统计,未曾获得过融资就已死亡的电商平台数量达到74家,占比高达83.1%。

事实上,从融资情况便不难看出,比起一些昙花一现的品牌,那些倒在“寒冬”中的企业大多连“绚烂”一次的机会都不曾有,便早早“夭折”。

而这也体现在了平台的存活时长上。据统计,89家电商平台中生存超过5年的28家;生存超过10年的仅2家,生存超过20年的则只有易趣网一家。绝大多数电商平台的“寿命”在2-3年区间,也有个别上线仅数月便草草关停平台。

二、社区团购、生鲜电商:前置仓之困

短短两年时间,始于下沉市场,兴于疫情封控的社区团购宛如过山车,从“下一个百亿风口”走到奄奄一息。

如今,崛起于2020年疫情爆发初期的“老三团”——十荟团、同程生活、兴盛优选,只剩下兴盛优选还在坚持。2022年,十荟团成为了“老三团”中第二个掉队的平台。

2022年3月,十荟团被曝关停全国城市的所有业务,进入善后阶段,主要处理供应商货款的清算事宜,以及员工工资的结算赔付问题。彼时,十荟团微信小程序已无法访问,APP打开后显示空白。

事实上,早在2021年,便有多个社区团购平台“滑铁卢”,因融资困难,行业进入了“寒冬期”。因此,在2022年,不少企业选择收缩社区团购业务。比如,京东旗下京喜拼拼在2022年3月和6月进行了两轮收缩,从20个省份缩减至仅剩北京、郑州两地业务。同样,美团优选在接连关闭多地市场后,于10月份宣布转型为“明日达超市”。

而作为“老三团”独苗的兴盛优选,则在8月份陆续撤出五省,并于10月关停了河南等四省、市的业务,仅保留湖南、湖北、广东等省份维持区域经营。

与社区团购类似,以前置仓模式为运营核心的生鲜电商同样也在2022年进行收缩转型。

虽然每日优鲜平台因并未整体关停,并未被列入此次“死亡名单”,但从结果来看已然奄奄一息。2022年7月28日,每日优鲜宣布关闭了占据营收九成的前置仓极速达服务,数百名员工当场被离职,十多亿供应商欠款无从索取。

公开资料显示,每日优鲜在上市前就已经拿到了11轮融资,融资金额超过了140亿元。同时,在巅峰时期的2019年,每日优鲜在全国20个城市建立了超过1500个前置仓,一举成为了行业第一。

每日优鲜“倒下”无疑为行业敲响警钟。2022年,叮咚买菜相继撤出了安徽宣城、滁州,河北唐山,广东中山、珠海,天津、厦门;盒马邻里相继退出北京、西安、成都、武汉等市场,主攻上海市场。

显然,对于行业幸存者而言,比起追求规模,如何实现盈利成为了当下第一要务。毕竟,十荟团与每日优鲜以血的经验告诉大家,融资不易的大环境中,盈利困局就是悬在头顶的“达摩克利斯之剑”。

三、跨境电商:从风光到没落

2022年11月,顺丰投资的自营跨境电商平台“丰趣海淘”被申请破产,据其法人、CEO任晓煜称,公司早已解散,平台早已停运,员工安置补偿也已基本完毕。

作为顺丰的“亲儿子”,丰趣海淘的停运让人嗅到了来自跨境电商领域的“寒意”。事实上,早在丰趣海淘倒下之前,不少在跨境进口领域曾赫赫有名的企业都已经不同程度的陷入困境。

其中最为典型的便是进口海淘的“十年老玩家”洋码头。尽管目前洋码头平台并未关停,但在2022年9月,洋码头被曝出“人去楼空”、拖欠货款等负面传闻。

对于现金流恶化的危机,洋码头创始人曾碧波认为疫情和拆红筹回国是导火索:一方面,航班量受疫情影响大幅减少,货品进不来;几大核心口岸对进口物资设有14天静置期,订单取消率升高。另一方面,2021年拆红筹架构时,退股退掉了很多资金,包括新浪微博的一个多亿元,银行抽贷的将近8000万元。

事实真是如此吗?或许有,但绝不是全部。毕竟,在近几年中,独立海淘平台可谓各有各的问题,近乎于“团灭”。

质量及服务问题才是洋码头等独立海淘平台失去消费者的罪魁祸首。网络消费纠纷调解平台“电诉宝”数据显示,2022年前三个月,跨境电商领域用户有效投诉量排行,排前三位的跨境电商领域平台分别是:寺库、洋码头、全球速卖通。投诉主要问题集中在商品质量、售后服务、网络售假、网络欺诈、货不对板等。

尤其,阿里、京东们带着巨大流量和商家资源入局,也进一步挤压了独立海淘平台的生存空间。

事实上,网经社电子商务研究中心发布的《2022年(上)中国跨境电商市场数据报告》的数据显示,2022年上半年跨境电商市场规模7.1万亿,预计2022全年市场规模将达15.7万亿,市场巨大。因此总体来看,跨境电商的大蛋糕并没有消失,但属于洋码头、丰趣海淘等的黄金时代已先行落幕。

四、母婴电商:蜜芽败退成行业缩影

据尼尔森《2022母婴行业洞察报告》,母婴市场规模依旧保持逐年增加,并且在居民可支配收入提高、消费升级、消费理念改变等多因素共同促进下,从2021年4.78万亿元的总规模向5万亿元的门槛迈进,增长率较去年反弹达到近20%,成为近5年来的新高点。

然而,就在行业大盘持续释放积极信号之时,曾经在母婴垂直电商领域风光无限的蜜芽,却在去年9月黯淡离场。

蜜芽的离场其实并让人意外,在母婴垂类电商中,似乎一直以来就没有跑出过一个真正的成功者。在蜜芽之前,母婴之家在2019年就被爆出疑似经营异常,注册地址人去楼空。2020年,贝贝网所属的贝贝集团旗下多个业务也传出了大面积裁员的消息,2021年,更是遭遇数百家供应商围攻公司总部讨债。

此外,曾经被称作港股“母婴行业第一股”的宝宝树,多年以来营收和利润缩水,最终转型广告业务,母婴电商反而成了副业。唯一看起来似乎过得还可以的是孩子王,但根据其最新财报,其盈利能力似乎让人有些担忧,公司去年前三季度但营收和净利均出现同比下滑。

某种意义上,蜜芽的离场也是母婴垂直电商的缩影。在关停下架APP服务时,蜜芽官方曾给出解释——“用户的购物习惯已经发生改变”。

众所周知,母婴行业天然重线下,电商天花板有限。艾瑞咨询数据显示,2021年,母婴线下消费占比达66.2%,到2025年中国母婴线上消费规模占比才将达到39.0%。与此同时,母婴电商还将面对综合电商和内容平台等一众劲敌。艾瑞咨询数据显示,48.3%的消费者通过线上综合电商平台购买母婴商品,超过了母婴垂直电商的39%。

事实上,不止母婴垂直电商,在过去几年的电商阵亡名单中,除了在淘系、京东、拼多多三大综合电商“大山”阴影下难以出头的综合电商平台,各细分领域的垂类电商一直有着不低的占比。从乐蜂网、凡客诚品、聚美优品再到如今的洋码头、蜜芽、寺库等,垂类电商生存难是不争的事实。

附:2022年电商平台停运名单一览表:

作者:拾一;

来源公众号:新零售(ID:ixinlingshou)

原文链接:https://mp.weixin.qq.com/s/cMAQvUh1VO4ng6FcQu-qJg

本文由 @新零售 授权发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议 该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!