起点课堂会员权益

起点课堂会员权益抖音看向美团,微信看向抖音

最近,外卖市场又上演了“风云再起”的一幕。先是抖音推出了“团餐配送”,随后微信也推出了“门店快送”。为什么抖音、微信纷纷开始以聚合的方式涉足外卖呢?这意味着什么?本文作者对此进行了深度的分析,想要了解的同学,一定不能错过。

这年头,宇宙的尽头多得连宇宙自己都不清楚。

最新的“尽头”,是外卖。

搁5年前,很多人都想不到,外卖市场还能上演“风云再起”的一幕。

那时候,饿了么收购百度外卖,“631”格局成型,诸侯争雄时代彻底终结。

即便是1年前,很多人也想不到,外卖市场会引得这么多巨头竞折腰。

“一超一强”,取代双寡头局面,似乎提前宣告了大结局。

在此前后,虽有滴滴、京东先后涉足外卖业务,但都没有撼动外卖市场的格局。

直到抖音要杀入外卖市场的消息传出,不少人这才开始审视外卖市场出现新变数的可能。

毕竟,抖音挟“互联网第三极”身位改变商业版图的能力,谁敢小觑?

只不过,盯着身前的人,也会被身后的人盯着。

眼下就是,抖音看向了美团,微信也看向了抖音。

这边厢,抖音推出了“团餐配送”,那边厢,微信推出了“门店快送”——就在2月15日,微信在广深两地测试小程序快送服务“门店快送”,引发媒体聚焦。

▲微信小程序内测的「门店快送」页面。

这景象就相当于:

在比拼酒力的酒桌上,美团和饿了么喝趴下一堆玩家后,正说着“喝完这杯收杯酒就散了吧”。

结果抖音冲了进来,说“来来来,咱们继续”。

话刚落地,微信也入了场。

都以为酒席要散场,没想到还有下半场。

没必要将这套到“螳螂捕蝉,黄雀在后”的经典叙事里,在互联网圈,很多时候都不存在线性的食物链。

这倒是表明了两点:

1)网约车赛道的故事,眼下也在外卖领域上演。从网约车到外卖,“聚合”模式正成为巨头搅局旧疆场的新路径。

值得注意的是,抖音与微信,都不是做外卖界的“滴滴”,而是做“高德”——二者做的都是聚合。

2)在反垄断将合纵连横的打法逼进死胡同后,交出“半条命”跟无边界两种思维会在新竞争局面下再平衡。

在短视频与直播把“带货”作为打入电商的楔子后,搭建商业闭环结构就成了硬性追求,这免不了要“攻入××腹地”。

01

2017年4月,华兴资本CEO、被称作“刘强东王兴周鸿祎背后的男人”的包凡,和王兴、张一鸣进行了一场闭门对谈。

包凡问王兴为什么美团能“从BAT的重围里面冲出来”,王兴引用了麦克·阿瑟将军在西点军校的告别演讲里的一句话——“只有死去的人才能看到战争的终结。”

他说,“战斗是永远的。只是从一个战场变成另一个战场,从一个困难变成另一个困难,当然也从一个机会变成另一个机会,总是有不断的变化,总是需要不断地往前。”

这是互联网战略家王兴理念的直观映射。

作为“无边界”论的拥趸,王兴曾表示,“万物其实是没有简单边界的,所以我不认为要给自己设限,只要核心是清晰的——我们到底服务什么人?给他们提供什么服务?我们就会不断尝试各种业务”,并坦言美团的边界就是没有边界,不应该圈地为牢。

“最好的防御就是进攻,要敢于打破自己的优势形成新的优势” ,在这点上,他跟任正非显然灵犀相通。

在王兴的认知梯度里,詹姆斯·卡斯在《有限与无限的游戏》传递的超限战哲学,显然要高过“把朋友搞得多多的”的大道理。

所以美团会攻入携程腹地,用涉足酒旅业务将一统OTA天下的携程又拉回战场;会攻入滴滴腹地,用进军网约车与共享单车领域激出程维的那句名言——“尔要战,便战”;会攻入京东腹地,用切入同城零售引得京东用入局外卖进行战略防御。

可以说,2021年9月前奉行“Food+Platform(平台)”战略的美团,是以吃为连接,将业务版图覆盖用户衣食住行游购娱等各个方面,搭建以“吃”为核心、业务涵盖生活服务业需求侧与供给侧的多层次科技服务平台。

2021年9月后将战略升级为“零售+科技”的美团,是挟技术之利,将零售触角不断延伸,生活服务类电商平台的底色也因此愈发凸显。

02

王兴是“无边界”论的行动布道者,承其衣钵的则是他的福建龙岩老乡张一鸣。

某种程度上,曾评价自己“做事从不设边界”的张一鸣,身上也有王兴的影子。

王兴说“战斗是永远的”,在外卖战场已得到应验。而与他山顶相见的,正是张一鸣和他的抖音。

说起来,王兴与张一鸣算是志同道合之人。二人曾在饭否共事,此后各自身骑白马扎入网络团购浪潮、搭建信息流平台,后来还跟“TMD”中“头文字D”的滴滴掌舵者程维建了个三人小群,在里面相互打气,就像前几年的“蔚小理”三位掌门人那样。

在2017年那场对谈中,王兴和张一鸣还曾互夸:王兴夸张一鸣“非常理性”,张一鸣夸王兴“好奇心、求知欲非常旺盛”。

但理性的张一鸣,好奇的王兴,在拿到同本秘笈后,免不了在业务跨界的过程中狭路相逢。

揆诸现实,抖音和美团,在近场电商、本地生活等领域已撞个正着。

美团有到店团购,抖音也推出了团购;美团有美团优选,抖音也有抖音超市;美团是外卖平台一哥,抖音曾先内测“心动外卖”小程序,后推出“团餐配送”……你要构建起“万物到家”的本地服务生态与同城零售业态?巧了,我也是。

▲抖音入局外卖曾登上热搜。

“无边界”与“无边界”,殊途只是逗号,同归才是分号。

面对抖音的攻势,美团内测了“看看赚”、推出了上二楼功能,在短视频方面进行摸索;与快手达成合作,将本地生活服务复制到了短视频平台;上线了达人探店小程序“美团圈圈探店”,将网撒向了全网的达人资源,包括抖音的。

这跟滴滴、京东相继推出外卖抵御美团的迫近,打法上有相通之处。

抖音要挖美团外卖业务的墙脚,微信也在它身后举起了锄头。

有人说,张一鸣是以王兴之道,还施美团彼身,也有人说,马化腾则以张一鸣之道,还施抖音彼身。

无需将这说成是“背刺”,如果非要说是,那巨头们之前也是“背对背拥抱”。

03

问题来了:为什么抖音、微信纷纷涉足外卖?

因为低垂的果子被采完了,因为业务瓶颈与增长焦虑出现了,因为想造更多的轮子,因为想通过开辟新业务线提高市值能级或估值空间……人们能给出100个答案。

这里面,外卖的局部网络效应利用与流量的转化效率最大化发掘,恐怕是两个绕不开的因素。

从外卖价值层面看,外卖业务是“高频打低频”商业模型里的引流渠道,也是本地生活多元场景中的同城零售切入口。

作为从信息撮合到促成交易再到线下履约的“最后一公里”,它几乎是通往“万物到家”愿景的必经之路。

都说物流是电商的下半身,即时配送也是近场电商的下半身。

抖音凭着调性偏轻松的内容池feed流与吃喝玩乐消费的高契合度,在团购领域已攻城略地:2022年其合作商家已超过100万家,跟美团的活跃商家数930万家仍有差距,但“成长性”就在那。如今再涉入外卖,本就是沿着深耕本地生活服务方向的“补短板”。

在“团购也可用抖音”的用户心智形成后,抖音布局外卖的逻辑闭环似乎也能与用户需求接驳:用户刷视频看到商家推团购,下单后没法到店消费怎么办?外卖配送,正合乎他们之需。

在培育出用户短视频激发下单需求、主动搜索比价的习惯后,提供从购买到配送的闭环链路,也让吃喝玩乐消费供给能朝着“一站式满足”靠近。这样一来,更多人会因为方便而下单,抖音本地生活业务盘子也能做得更大。

2022年,抖音生活服务GMV约为770亿元,餐饮团购是最主要收入来源,2023年目标为1500亿元,相当于要翻番。在此节点上,外卖正是抖音在本地生活服务上拓增量的切口。

也许是受抖音启发,时下各路巨头都在“团购-配送”上发力:拼多多在去年4月开始,陆续向部分商家开放同城配送功能;京东已成立同城餐饮业务部;高德强化本地生活服务聚合度;百度也以小程序形式在百度APP中搭建起团购窗口。

而微信深入本地化业态,也跟视频号的商业化前景同向:短视频+直播在商业化维度的最高效抓手,就是本地生活服务。

从流量利用角度看,外卖业务是时下提升商业基础设施利用率的现实着力点——在流量规模触顶的情况下,盘活存量就成了重中之重。

对应的要求便是,将每个流量单位的商业转化率尽可能“拉满”。而在复购率(Rr)、净推荐值(NPS)维度表现亮眼的本地生活服务,就能帮助微信、抖音这两大流量王者实现流量转化价值的拓殖。

尤其是外卖服务的“补足”,能在打通商业闭环中帮平台实现流量内循环,将流量变留量。

再说了,踏足外卖,能从作为中间商的外卖平台手里分杯羹,还能提升云设施的利用效率。

04

问题又来了:抖音、微信为什么是以“聚合”方式涉足外卖?

得看到,在外卖业务上,抖音并不是“由轻入重”跟美团硬刚,微信也不是。

抖音做的,更多的是聚合。它切入外卖业务的动作,主要包括两点:一是与饿了么携手,基于抖音开放平台、以小程序为载体,助力商家为抖音用户提供从内容种草、在线点单到即时配送的本地生活服务;二是跟顺丰同城、闪送、达达、UU跑腿等合作,推出“团购配送”。

其外卖业务服务模式也被归纳为三种:一种是入驻商家使用抖音生活服务提供的三方聚合配送资源配送,或者自行配送;另一种是商家通过“饿了么抖音小程序”开外卖经营;还有一种是已经自建“品牌小程序”的商家可选择自有履约配送体系展开外卖业务。

由此可见,抖音没有走美团“重投入搭团队”的路子,而是将成形的业态嫁接在自身体系内。

只是,在B端商家与C端用户的连接中,它更多地从后台跑到了前台,从向外卖平台售卖流量变为由自己来分配流量。

▲抖音外卖页面。

微信也不是自己下场。内测中的小程序快送服务“门店快送”,并不是由微信组建骑手团队派送,而是链接生态资源,服务履约由商家承接。

它目前的配送服务分为两种,一部分是商家自主配送,这主要针对的是美团买菜、叮咚买菜、朴朴超市、肯德基等有配送能力的大企业,一部分是由商家小程序接入的第三方运力进行配送。

微信充当的,是将公域流量浇灌给商家(包括美团)的角色。

这不无短板:平台不上场,只是由商家或第三方(快递公司或外卖平台)配送,很难在配送端形成规模效应。没了规模效应,“一次送多单”“顺路配送”也就难有保证,单次配送成本就会更高。

有报道就称,若商家在抖音选择第三方配送,一单大约需要支付8元的配送费,饿了么和美团平台的商家则较低,只需支付3-7元不等。

抖音为此采取的对策就是:只做团餐配送,大额小单,能对冲每个订单偏高的配送成本。

即便如此,抖音方面也没有要自建骑手团队的倾向。

原因很简单:搭建外卖骑手团队,费时费力费钱。外卖业务的供给侧布局,会呈现出运营成本边际递增的特点。

美团为何那么难以撼动?答案不光在线上,更在线下:花了近10年时间,凭着强地推强运营,它搭建起了覆盖全国的外卖配送体系(截至2021年底,美团骑手数量为527万,饿了么骑手数量为114万。)

据业内透露,美团每年仅花在骑手上的费用,就高达700亿元。截至2022年三季度,包括配送成本在内的销售成本,占到美团外卖总收入的七成。

王兴就说道:“(外卖)这个事情已经被反复证明,光有流量是不够的,他得有实际的商户,有整个运营体系,愿意干苦活累活。”

现在再去搭建庞大骑手团队,时间窗口也不允许了。

也因如此,抖音与微信都是聚合配送服务,以轻资产方式切入——这也是它们入场的捷径。

与外卖市场类似的,是网约车市场。历经了滴滴独大的局面后,网约车赛道已集齐了华为、阿里、腾讯、美团、百度等大厂。

但它们无一例外地都采取了聚合打车模式,而非“再造一个滴滴”。

它们都清楚,要正面硬刚滴滴,光人车合规成本就能让自身脱几层皮,相形之下,聚合打车模式要省力得多。

05

对抖音和微信来说,以聚合方式涉足外卖,反映了流量阀门掌控者在新形势下拓展新增量的新路径依赖。

都知道,微信、抖音是中国互联网平台中塔尖上的两大流量富矿区。

在前些年,将流量优势用得最好的,就是腾讯。它将“半条命”交了出去,换来了自身生态圈的不断做大。

但不论是监管还是舆论,都已经将合纵连横的竞争模式堵在了逼仄胡同里。

这时候,当依托流量赋能构建生态圈的路径变窄,流量内循环就成了超级流量平台做大自身价值的必要途径。

不是说这类平台不可以再做流量生意了,而是说平台内部生态完整性的价值正愈发凸显。

“流量内循环”连着的是商业闭环。光连接生态伙伴还不够,还得连接内部业务板块。

抖音就是在围绕短视频与直播搭建的消费场景进行业务拓展,继而打造更大的商业闭环。

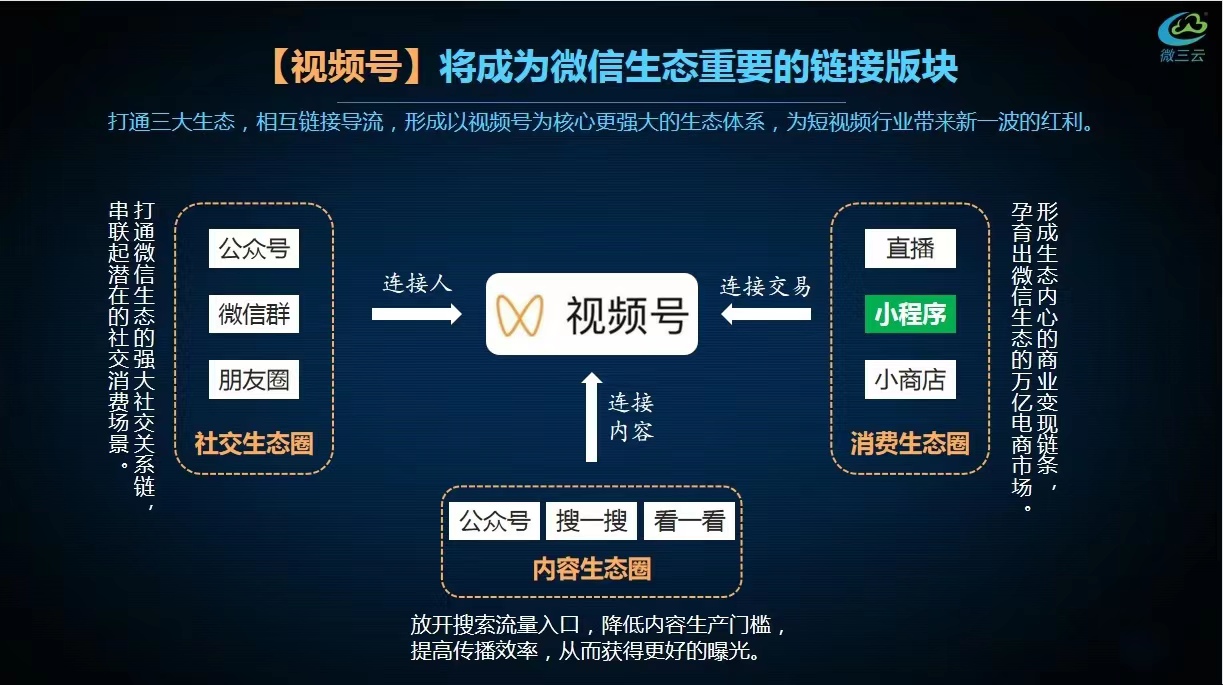

随着视频号成为腾讯“全厂的希望”,它自身的商业化也在摁下加速键,涉足电商是它必须要走的路。

▲视频号已成为微信生态重要的链接板块。

可在此之前,由于得顾虑生态伙伴的利益,它的商业化探索会束手束脚,据说2020年上半年视频号想要接入小程序电商并计划让商家转入视频号小店,最终却因此摁下停止键。

这也导致,微信虽有着庞大的私域流量池,但由于交易信息不在自己手里,视频号算法推荐精准度也会受影响。

因而有人说:视频号做电商生意,更大的挑战在生态内的伙伴,而不是外部。

现实也摆在那:视频号要充分兑现商业化潜力,就得用做商业闭环缩减交易链路,尽可能让用户在微信体系内完成交易闭环。

而腾讯以派息方式降低对京东、美团持股比例,就消除了潜在掣肘因素。

而今,微信涉足外卖但不自己下场,也是兼顾了对伙伴利益的平衡:它依旧会进行流量加持,避免虎口夺食,不过方式变了。

06

抖音、微信迂回涉足外卖业务,是寻找更多“1.5曲线”的尝试。

这表明,在存量竞争期,“无限游戏”仍有可能在很多领域玩下去。

从商业逻辑看,这是巨头们进行商业挖潜的常见选择。市场竞争版“无限游戏”,也是资源配置的最优方式。

这固然会带来某些领域市场格局的动态调整,但没必要将它跟所谓的“无序扩张”联系在一起。

市场本就需要水急鱼强的竞争,而不是成为死水。就算是反垄断,也不是要以阻断巨头间竞争的方式制造垄断。

换句话说,反垄断≠反无限游戏。

在硅谷,科技巨头们围绕AI、云计算等技术和许多应用场景的无限游戏,也没消停过。

要是没有微软在AI上跟谷歌Meta的死磕,ChatGPT恐怕也没那么充裕的资金弹药。

就此看,“攻入××腹地”说法中内蕴的领地意识,对照可能瞬息万变的互联网竞争格局,也并不那么贴切。

虽然市场会用“头部-腰部-尾部”的梯度化定型去犒赏暂时领跑者,可它不是板结化的。

市场格局是竞争出来的,而竞争的最好状态就是“无限游戏”一直玩下去。

认为某个业务是A平台的胜场,B平台入场就是“无序扩张”,反映的无非是“卧榻之侧,岂容他人鼾睡”的占坑思维。以此思维去看后入场者去挑战先入场者,也是对市场本位的误解。

在无限游戏的棋局中,没有哪块业务,该被盖章认定为哪个巨头不容染指的“卧榻”。

轻易用“无序扩张”的葵花点穴手点跨界竞争的穴道,也不是支持市场充分竞争的正确打开方式。

要知道,有竞有合,是市场生态的应有之义,一如王兴2017年接受采访时所说的——

“竞合是未来的常态。”

作者:佘宗明

来源公众号:数字力场(ID:shuzilichang),抵抗熵增,打捞有趣。

本文由人人都是产品经理合作媒体 @数字力场 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!