起点课堂会员权益

起点课堂会员权益

抖音卷美团:流量掘金,意在广告

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..“抖音宣布进军外卖”的消息,像一个惊雷一样在本地生活赛道上炸开。抖音为什么要在这时候进军本地生活赛道,将从什么切入点切入,能撼动“老大哥”美团的地位吗?本文作者对此进行了分析,希望对你有帮助。

美团似乎很擅长在战斗中成长。

“千团大战”期间,大量团购公司聚焦一线城市,以价格战争夺高端市场,而美团从低线城市杀出一条血路,2021年销售额同比猛翻10倍,冲到全国第一。

进军外卖业务时,饿了么已经占了山头3年,场上还有家美食会等竞争对手,而美团复制团购大战的经验,半年就覆盖了100多个城市,现在已经是外卖当之无愧的“一哥”。

但如今,美团的新对手抖音,同样很少打败仗——用短视频偷袭了腾讯,把直播电商做成阿里心头大刺。

今天,它的目标是本地生活。

据报道,抖音本地生活团队内部要求“悄悄地进村,打枪的不要”,暗暗包抄了大城市郊区乡镇、三四线城市等美团的战略洼地,与当年美团“农村包围城市”的路径异曲同工。

并且,已经形成了更大野心——消息显示,抖音本地生活今年GMV目标为1500亿元,约等于美团2021年到店酒旅成交额的一半。

“抖音宣布进军外卖”的消息,更是将两强之争推上了风口浪尖,市场悲观情绪不断放大,认为行业格局恐怕就要改写,美团股价因此受挫。

但具体影响如何,一直是模糊的。为了弄清楚抖音对美团到底能形成多大冲击,我们在《抖音攻陷美团?》中,详细论述了抖音企图做大做强本地生活的一些实现难度、约束条件。

在本篇研究中,我们将围绕抖音“为什么要做本地生活”“到底想如何切入”以及“能切走哪一部分蛋糕”,进行深度挖掘。

一、抖音搅局本地生活,意在广告

去年下半年开始,抖音似乎在砸自己的饭碗——主动降低电商整体流量配比。

要知道,在宏观经济下行及游戏、教育等广告品类受到政策管控的背景下,大厂广告几乎“无人生还”,抖音却通过“豪赌”电商,狠狠收割了一波。(详见《抖音广告,靠“电商”续命》)

数据显示,抖音2022Q1广告收入同比增长超10%,字节跳动因此成为国内广告收入第一。

如此增速,同行羡慕都来不及,抖音却把到嘴的肥肉吐了出来,打的是什么算盘?

实际上,切换用户视角,事情就会合理起来。比如,有用户吐槽,在抖音买过东西之后,广告变得无孔不入,打开应用前5条推荐内容里,广告能占到3条。

据报道,抖音在2022年上半年进行了多次测试,发现电商内容一旦超8%,会损坏用户体验,影响用户留存和使用时长。

也就是说,抖音主动降低电商广告占比,是想粘住用户,长期做流量生意。但如此一来,空出来的广告位,又该从哪里找补?

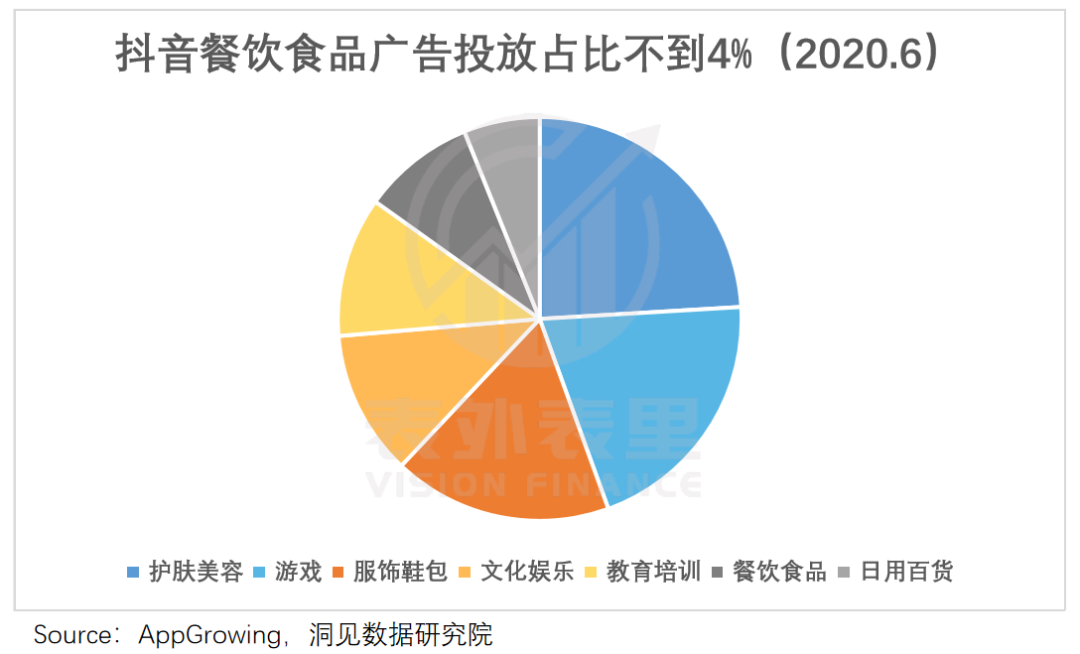

可以看到,下调电商流量配比时,抖音也没有闲着,截至2022年9月,本地生活覆盖城市飙升至377个,同比增长22倍。

这并不难理解,在游戏、教育等重点广告品类被按住之下,美食、旅游等本地生活内容更常规,且本身就是抖音较受欢迎的垂类,加个地址就可以引流,上个链接就可以卖货,还能够减少电商广告内容对用户的打扰,平衡内容生态,可谓一举多得。

更何况,本地生活市场目前还处于做大蛋糕阶段,进场分一杯羹并不难。

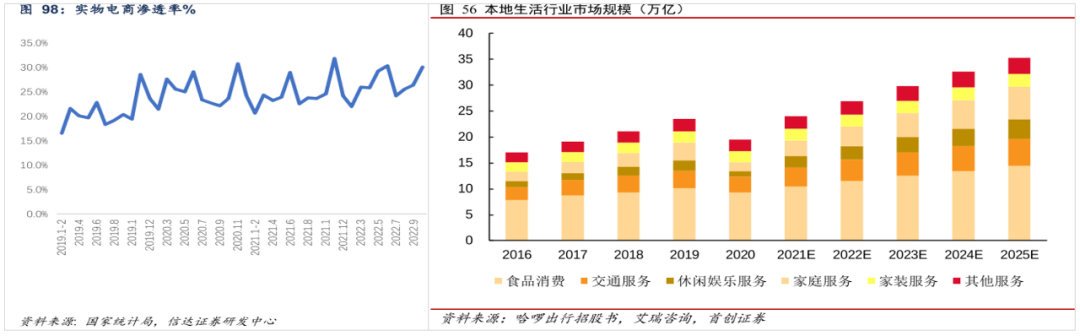

据艾瑞咨询,2020年中国本地生活服务市场规模为19.5万亿元,预计2025年将会增长至35.3万亿元。

且相较国内实物电商近30%的线上渗透率而言,到餐行业的线上渗透率只有10%-15%,到综业务甚至低于10%,仍有较大的增长红利。

本地生活搞得如火如荼的美团,去年在疫情影响下,到店酒旅依然有百分之十几的增长。

目前,抖音已将本地生活升为一级部门,俨然要大干一场的姿势。不过,想象空间虽大,其需要面对的挑战更大。

我们在《抖音攻陷美团?》一文中论述过,推流式团购刺激的是兴趣消费,冲动交易性质较强,线下核销存在较大不确定性。

不仅如此,在地理位置和品类限制下,本地生活“创作—分发—互动”飞轮也比电商更难轮转,整体GMV转化能力弱于电商,规模难以做大,佣金收入自然受限。

抖音当然也意识到了这点,有一位知情人士在接受36氪采访时表示:本地生活所带来的广告收入才是抖音重视的目标,比起抢占本地交易市场,我们更想抢占本地推广市场。

也就是说,抖音本地生活与电商的发展路径一致,瞄准的是本地商家的广告预算,与美团、阿里等传统线上交易平台的思维模式是截然不同的。

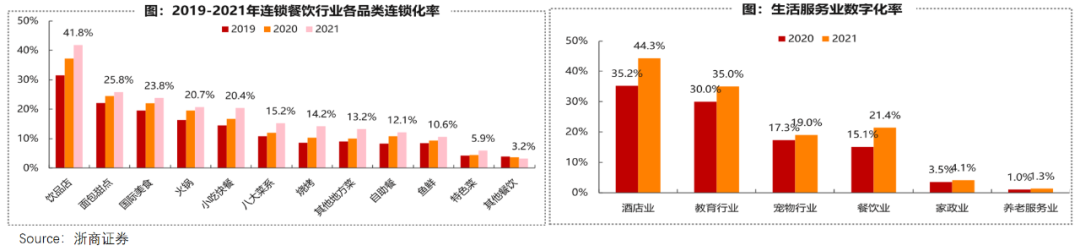

但本地生活板块中除了饮品、酒店品牌化率较高外,其他品类比如正餐、宠物等板块都较低,品牌曝光需求并不旺盛。

除此之外,不同于电商服务于全国,本地生活的区域性属性也削减了商家的广告需求。

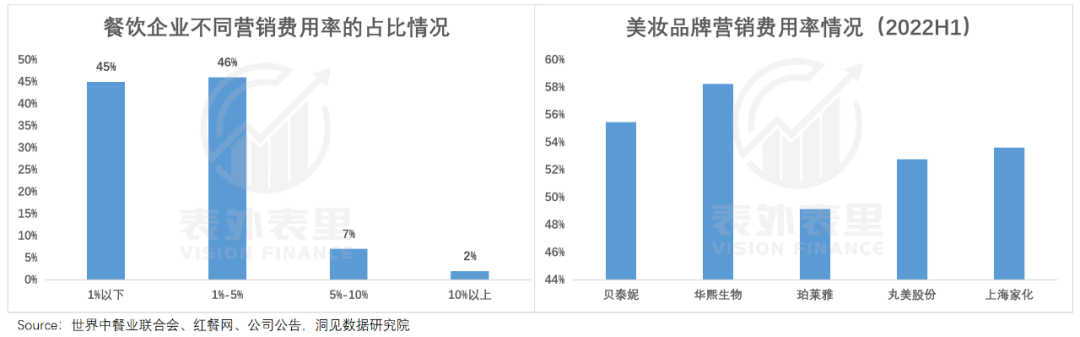

以占本地生活大头的餐饮为例,销售费用率在10%以上的企业仅占2.35%,而电商强势的美妆品类,品牌的销售费用率多在50%左右。

显而易见,抖音本地生活难以长成电商的样子。对于一贯“追求极致变现”的抖音来说,能吃饱吗?

答案其实就藏在最新的调研纪要里:春节期间,抖音整体给到本地生活的VV相较于以往提高了不少。因为在1月底到2月初这段时间,电商没有太多的营销活动,所以流量侧更宽松。

可见,本地生活和电商的淡旺季是错峰的,前者的旺季在寒暑假和节假日,后者的旺季则在618大促以及第四季度。

一般来说,淡季广告价格更低、旺季的更高,这意味着,抖音可以在不同阶段调整流量分配,错峰分配商业流量,把所有商家都纳入吸金池。

不愧是抖音,ROI计算得明明白白。只不过,最终呈现效果,还得看具体的打法,毕竟在本地生活领域栽了跟头的公司,也不在少数。

二、流量背后是“割肉让利”,商家冰火两重天

“抖音生活的红利到了。”这是茶百道营运部总监接受第一财经采访时,释放的信号。

该总监称赞道:“我们首次上线抖音,在没有团单功能的情况下,GMV就达到了1500万,再次上线,仅靠自然流量,一个月热卖100万单。”

但并不是所有人都能吃到红利,一个成功商家的背后,可能隐藏着无数个抓破脑袋的商家。

比如,有酒店老板大吐苦水:“我们需要的是商务人士,抖音的无差别‘流量+低价’精准避开了目标客户,反而吸引了不少薅羊毛的人过来。”

更有美容院老板娘抱怨“抖音爆火是灾难”——退款率太高导致门店花费大量时间在接待新客户上,老客户体验感下降严重,辛苦攒下的老客户都流失了。

商家“冰火两重天”的遭遇,反映的正是抖音本地生活的理想与现实。

2018年,抖音就试水团购业务,当时只切入了“种草”环节,类似于现在的小红书和线下广告,本质上是品牌广告,做了很久也没见起色。

疫情来袭后,在“云生活”风潮推动下,抖音本地生活业务进入爆发期,先后于2020和2021年上线团购链接和开启直播,实现从达人探店短视频到商家直播的延伸,补齐了成交环节。

正是在这个阶段,抖音迎来了一大波金主爸爸。一位抖音服务商向窄播透露:2021年底,奈雪的茶一场直播卖了几千万,所有的茶饮品牌客户就涌进来了,2022年初,麦当劳、肯德基们也陆陆续续进来了。

而商家一旦入驻,就会被迫卷起来。可以看到,彼时“麦当劳板烧鸡腿堡6.5元”“喜茶奈雪打出雪王价格”等低价团购,屡见不鲜。

也就是说,那些动辄几千万的成交金额,都是建立在价格战的基础上。但即便这样会影响利润水平,商家也不得不做。

毕竟抖音的用户心智和美团不一样,用户只有消遣时间才会打开抖音,除非抖音团购券价格更便宜,否则很难刺激消费欲望,甚至很多人比价之后,还是回美团和大众点评购买。

抖音显然深谙这一点,有业内人士透露,抖音要求商家必须提供爆品链接且全网最低价,例如一家餐饮店6个团餐链接,其中至少要有2个爆款。

然而,抖音没料到,用户买是买了,放着放着就过期了。我们在《抖音攻陷美团?》中也提到过,部分商家在抖音核销率只有55%,远远不及主动搜索式团购90%以上的核销率。

抖音近期宣布进军外卖,也有“曲线救国”的意味在——用户不进店消费,就主动送过去。

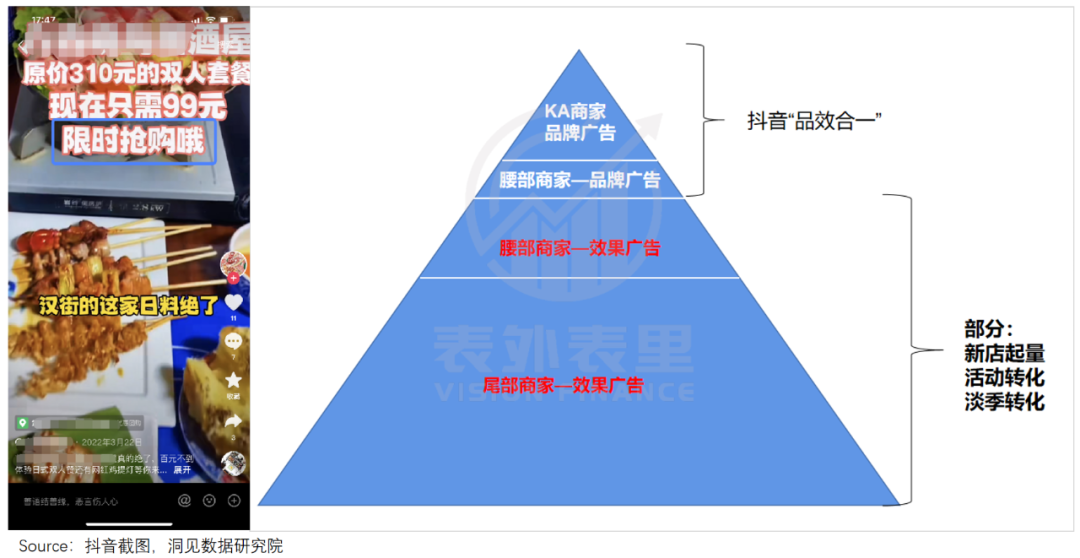

如此一来,抖音似乎实现了“理想”:覆盖了从种草到履约的完整交易环节,相比于美团有更强的传播能力,相比于小红书、线下广告等又能提供更高的转化价值,基本达成“品效合一”的差异化优势。

比如,有商家现身说法:入驻抖音,相当于品宣和销售一起做了,品宣之前投小红书,但小红书销售没打通不好做。

抖音也将此作为宣传的噱头,如下图,各大标杆案例,把成交数字摆在最显眼的位置,甚至抖音本地消费运营负责人,还亲自在去年底的服务商大会上,动员商家“品效合一,聚力新杠杆”,推新品、开新店。

但现实如前文所说,并不是所有的商家都能安全上车,尤其是看重每单利润的商家。

看一组数据就知道了:2022年8-11月,抖音团购全国直播热度前20中,约2/3为连锁茶饮、连锁快餐、甜品小吃等,比如肯德基、麦当劳、瑞幸。

也就是说,最欢迎抖音团购的人,其实是消费频率极高的餐饮KA商家。

这并不难理解,从消费者的角度来说,肯德基们打折当然诱人,而肯德基也有广泛的门店覆盖,能承受需求暴涨,薄利多销。

但低价策略,对到综酒旅用户的刺激却有限——这部分用户的消费频率低,需求十分明确,基本不会冲动下单,需要住酒店时,也更乐意参考信息更充分的美团等。

对到综商家而言,低价转化模式更不能接受,众所周知,理发店、医美等都是先招呼客人进店,再通过办卡充值、买课程、买疗程等衍生性消费来狠宰一笔,从抖音引流过来的,大概率都比较“吝啬”。

转化品类受限不说,高举高打的抖音外卖也尚处于探索阶段,高额的配送成本,恐怕只有高客单价的商家才能承受得起。

知友“王诚实”算了一笔账,一单40块的外卖,达人抽佣10%,配送费6.5元,再加上抖音2.5%的抽佣,成本就达到了28.75%。可谓卖一单掉一层皮。

如此看来,抖音通过一步步打怪升级,完成交易闭环,某种意义上形成了“品效合一”的差异化价值,但现实是,其只受到了KA餐饮商家的青睐,想要攻陷到综酒旅等品类,还要加把劲。

况且,KA商家在本地生活的占比本就不高,以美团为例,其KA 商家数量约为10%,中小长尾商家才是本地生活的“主人翁”,而他们基本不关心品牌溢价,只关心真金白银的收入。

三、做4个人头的生意,赚2个人头的钱

送走抖音本地生活运营人员的时候,开餐饮店的老张看了一眼手表,指针已经走到夜里9点,他拍下对方留下的合同,配文发了一条朋友圈:开始一段新征程。

这一幕发生在2021年的春天,彼时抖音开始为商家提供线上推广方案,认证企业号、开通团购、上架套餐等统统免费服务,甚至主动安排网红来拍探店视频,效果不佳不收钱。

“很重视我们,当时画了三张饼,技术扶持、流量扶持、资金扶持。”一位餐饮老板向光子星球描述抖音如何拉拢商家,“但技术和资金都不是我们想要的,流量扶持才是。”

实际上,商家的流量焦虑屡见报端,比如,曾有美团酒店品牌老板出来吐槽:想买附近商圈酒店排名第一的广告位置,时效一个月,但排队要到半年后。

这是交易平台的基因使然——对用户而言,到了饭点时刻,才会上美团去觅食,且一般也只看附近的商家,广告库存有限,一旦商家广告需求爆棚,就会出现花钱也买不到广告位的情况。

财大气粗的品牌商家尚且一位难求,中小商家的处境可想而知。对于“求流量而不得”的商家们来说,抖音的出现正合时宜。

“我们现在做短视频团购才20多天,已经卖出去600多单,而且全城都可以传播影响到,现在有北郊的朋友专门开两个小时车来我们家吃烧烤。”一位西安的商家谈起抖音时,话里话外难掩激动。

在流量曝光上,抖音毕竟坐拥近5亿日活用户,每天都要花2小时在上面刷短视频,把淘宝、B站都甩开一大截。

如此庞大的流量池,加塞几条商家广告合情合理,并且抖音仍处于业务发展早期,现在还能减少广告费或返点,分出流量红利。

但抖音怎么会白给流量?慷慨的背后满满都是算计。

在抖音上,用户是被投喂内容,鲜少主动浏览店铺主页,导致商家难以获取自然流量。

招商证券的商家调研纪要显示,已有商家受到了这个问题的困扰:“抖音团购频道很深,没有用户习惯,很难做搜索,需要广告投放才能获得热度和订单。”

再加上视频制作成本、达人佣金等,明显加重商家的负担不说,如果赚不回来,很容易会变成亏本买卖。

而棘手的是,想通过抖音团购挣钱,难度不小。

“抖音本地生活其实就是低价生活。”一位餐饮商家在纪要中表示,抖音团购单量占比在四成左右,但这是靠上线了低价团购以后才达成的,如果下线了低价套餐,就没人来了。

如果单靠抖音团购的话,商家更为难:“团购做4个人,赚得不如正常到店2个人多,丢掉其他渠道,亏得更惨。”

以美团为例,有商家在纪要中说:“美团用户心智明确,只要做好曝光和评分,不投钱也会有成交。”

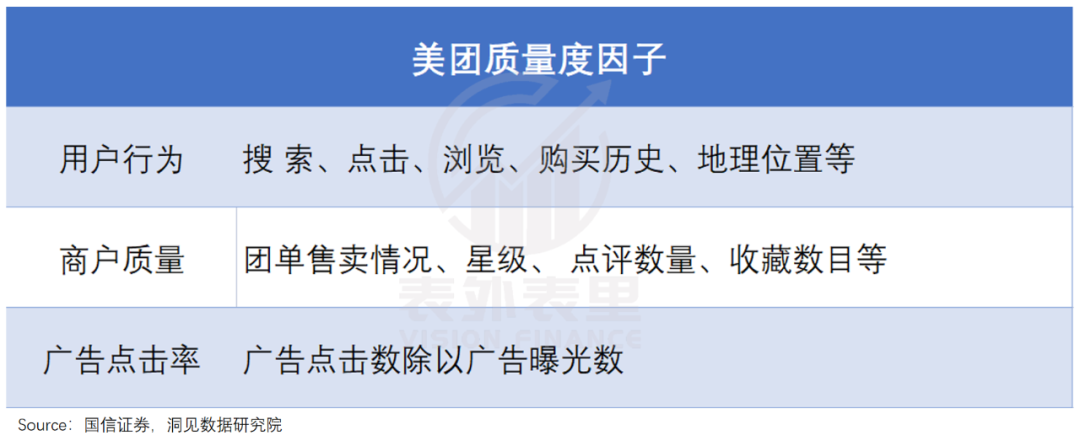

除此之外,美团竞价规则由商户出价和质量度综合决定,其中质量度更加重要。比如,A商户出价4元,质量度为7分;B商户出价6元,质量度为4分,由于4*7>6*4,则A商户的广告排位在B之前。

这意味着,商户评分也能放大商家的广告投放效果,提升的是真金白银的ROI。

对比来看,抖音更像超市里的“堆头”,最受需要短期爆量的新店欢迎。根据草根调研,与其合作的商户中,有30%左右商户为新店商家,通过3-4折团购链接快速起店,起店周期约为2-3周。

但知名度打起来之后,商家往往倾向于在淡季或活动期间上线抖音,作为日常经营的补充剂。

有调研商家直言:“低价套餐一般只上架1-2周,因为要保证正价渠道客户比例,如果抖音渠道占比达一半,就不盈利了。”

而在这个过程中,对美团等“线上门店”的长效运营,并不会放松。根据调研,即使一些不缺线下流量的品牌店也会在美团进行投放,并注重团购券的售卖,以维持榜单排名,达到长期运营的目的。

从这一维度来说,抖音能带给中小商家广告效果是有条件的,只有新店起量和淡季、活动期才相对经济。在帮助商家长期、稳定经营上,抖音团购相比美团,还有很长的路要走。

四、小结

纵观全局,抖音美团似乎是剑拔弩张的状态。

但复盘下来可以发现,抖音搅局本地生活,可能是以内部利益最大化为出发点,主要意图与电商类似——坐拥5亿DAU,广告钱不赚白不赚。

做团购、做外卖,都是抖音图谋广告大业的过程,在此期间,抖音形成了某种意义上的“品效合一”差异化价值,走上了品牌广告的路子,但对擅于计算经营成本的商家而言,吸引力有限,毕竟抖音流量的不确定性太高。

而在效果广告方面,抖音并不能形成降维打击,而是基于流量和广告库存优势,成为了中小商家日常经营的补充剂。

可见,抖音本地生活业务或许并不是奔着美团去的。但这样的鲶鱼,值得行业重视。

作者:张冉冉、周霄、徐帆,编辑:曹宾玲、Reno

来源公众号:表外表里(ID:excel-ers),洞见数据研究院。

本文由人人都是产品经理合作媒体 @表外表里 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!