起点课堂会员权益

起点课堂会员权益2017年的母婴,垂求缺标,资冷利降

大部分选手都不专业,母婴App并没有变成ATM机

很多年前,就有前辈总结过,母婴行业的6大形态,分为电商、工具、媒体、社区,服务,零售。

母婴行业发展至今,已经经过了16个年头,据罗兰贝格最新公布的报告预计,到2020年,母婴行业整体规模将达到3.6万亿元,2016-2020年复合增速高达17%。面对这块高速成长的万亿市场的大蛋糕,从业者等纷纷入局,再加上各类机构线上线下齐发力,行业前景看起来一片光明。

母婴行业有3个无法忽视的因素,直接影响了整个“互联网+母婴”的格局:

- 二胎的影响仍在继续

- 妈妈成为互联网用户的生力军

- 家庭对子女的付出持续升高

我们一起来看看,2017年的母婴,究竟会长什么样?

用户的需求复杂化,黏性是所有人的痛点

普通市场论调说:妈妈们的需求就在那里,记录,知识学习,育儿社交,消费。

- 孕期,宝宝相册,宝宝日记等,是一般“记录”的需求,记录背后的,其实是分享的需要。

- 大部分妈妈加入“妈妈”这个团体时,一时间都没有适应自己的新身份,她们会有短时间大量汲取育儿知识的需要,特别是随着宝宝的长大,各式问题的浮现,知识的学习是一个持续的过程。

- 当新晋妈妈在生活、育儿中遇到问题时,便会开始求助于同类,幼儿园妈妈群和小区妈妈群是她们的活跃场所。

- 消费这个概念,讲起来就很宽泛了,说得简单点,就是包含衣(童装/孕妇装)、食(奶粉/营养品)、住(床上用品/婴儿床)、行(婴儿推车/安全座椅)、教(早教/幼儿教育)、娱(玩具)这些产品的购买。

可这些那些是真的刚需?哪些是伪需求?我们来一一解读。

记录类工具型产品较多,快乐妈咪,辣妈笔记等。 自家宝宝吃了什么、几点睡了、胖了几斤这些鸡毛蒜皮的事情,妈妈们都有很强的记录意愿,打卡、记录,乐此不疲;但受商业模式影响,相关App并没有变成ATM机。

很多创业者依旧犯了这样的错误,认为红海+红海+红海=蓝海。所以,涌现出来一大票的“满足”新晋妈妈的工具型产品,包含了社交、知识、记录和电商,可谓是大杂烩一锅端,结果导致几个领域都缺乏深度,用户的黏性也大打折扣。

据国内多个TOP母婴工具类产品的运营负责人透露,他们启动的满足妈妈需求的计划,一个都没有能坚持在当初的产品路线上。真实的情况是:

95%的妈妈缺乏学习热情,对干货、育儿经类文章,完全没有学习兴趣。

PGC形式的母婴知识文章基本没有阅读量,而团队却为这些文章的撰写投入了大量的人力物力,相比之下,妈妈更喜欢阅读婆媳关系,婚内出轨,虐童等八卦话题,该类话题的转发量和点赞量都居高不下。

在劣币驱逐良币的机制下,直接导致了社区的低智化。

当妈妈真正遇到孩子生病、教育的切身问题时,会尝试使用工具提供的“智库”,“育儿宝典”这样的知识产品,或在社区发出“在线等,孩子xxxx,怎么办?”这样的帖子。但是在功利化的用户需求下,工具/社区都很难完全满足妈妈的需求,妈妈们一边求助于朋友介绍,百度搜索这样的传统手段,一边从社区中流失。

国内第一的母婴社区宝宝树以内容起家,如今育儿问题依然没有清晰架构,大纲杂乱无序。纵使社区已经沉淀了大量的育儿知识,也只能勉强黏住1-3 岁孩子的妈妈,孩子 3 岁以后就面临用户大量流失。

殊途同归做电商,各自占山为王

电商是很多种母婴行业形态最终都想走的一条路,工具,媒体和社区,大部分都不会纯粹地只做老本行,变现的便捷之路,就是电商。

母婴电商线上渠道异常丰富,综合电商类有天猫、京东、苏宁易购;垂直电商有贝贝网、蜜芽宝贝等;母婴社区类有宝宝树、妈妈网等;移动电商母婴类有辣妈帮;品牌商建立自己电商平台,如贝因美等。

2015和2016年,母婴电商的大部分战场是疯狂而血腥的,各家都在烧钱,吸引C端用户流量,资本输血稍稍没跟上,就会被落下很远。大有当年百团大战,疯狂补贴的架势。

而随着用户消费观念的升级演变,母婴电商也将面临用户需求、业务模式、市场参与者等多方面升级,升级后的业务形态,也被业界称为“新母婴”。

- 传统线下母婴店,纷纷开始了移动电商化

- 母婴市场特有的海外基因,成为跨境电商绝佳切入口

- 场景化,C2B等垂直社区纷纷开始在电商发力

母婴线上电商市场距今也经历了3个阶段,垂直平台,综合平台和细分平台。

- 垂直平台有业界著名的“老不死”乐友,定位中高端的爱婴室,丽家宝贝,红孩子,宝宝树等,唯一优品(ve.cn)2015年因为资金断链,不得不遗憾退出。

- 综合平台有1号店(刚又被易主),爱婴室,京东,淘宝母婴,蜜芽等。

- 细分平台的玩家有贝备网(定位社会化),贝贝特卖,辣妈帮,天猫母婴,国美旗下的库巴购物网,妈妈网(刚刚上市)。

母婴线下电商市场有4种形态:

- 以孩子王、乐友孕婴童等位代表的孕婴童专卖店;

- 超市、百货公司的孕婴童产品专柜或者专区;

- 品牌商自建渠道,如好孩子等都推出了自己的APP;

- 便利店和个体户经营的孕婴童产品;

根据产品性质来细分,又能分为如下3种。

2017年初,连化妆品巨头欧莱雅都和贝贝网达成协议,进军母婴市场,这是继外资巨头强生入局后,又一个巨头进场。每家巨头都有自己的“护城河”和客群,可谓占山为王。

可以肯定的是,电商已成为押宝重镇,“大母婴”的号角已经吹响。

零售门槛依旧在,用户的需求垂直且无法标准化

这里的零售既可以定义为传统零售,也可以定义为“新零售”,包括且不限于线上和线下。

其实消费者根本不清楚自己需要买什么样的母婴产品,罗胖讲的“父爱算法”可以淋漓尽致地在母婴的新零售市场中大展拳脚。每天都有上千的新母婴产品进入中国市场,用户根本不知道什么东西是好的,什么东西是值得买的。

年糕妈妈和小小包妈妈的成功,验证了“教妈妈们买啥”,这才是做好母婴零售的金钥匙。蜜芽的崛起,也很大程度来源于他的推荐算法,妈妈进来后,看到琳琅满目的产品,叹为观止的同时,平台稍加引导,就能很快成交。

孩子王和乐友的市场负责人均表示,传统的消费者调研已经完全不起作用了,妈妈们的需求被大量的公众号,新闻,朋友圈所引导,上一分钟还是看孩子的口粮,下一分钟就在关注孕妇的保养品了。

非常多的渠道在运作时出现了迷茫,母婴产品的类目之多,孩子年龄差异化之大,让一般的互联网玩家都疲于应付。灵活多变的供应链,无法标准化的用户需求,直接拖垮了红极一时的“荷花亲子”。

虽然妈妈们大把的钞票依旧撒向了传统的线下销售渠道,但碍于现实世界中的信息不对称和慢流通性,线下只能尽量做标准化的产品。电商崛起,实体店也并非失去了自己的优势,而是立足自己,学习线上。

实体店和网这两种渠道其实是并存的,比如乐友主打的新三位一体概念,网站 + 门店 +APP。可以让商品结构更加合理,既能够做长尾商品,又可以做短尾商品,还可以解决库存周期太长的问题。

资本遇冷经营成本上升,毛利下降

前面说了,母婴行业中自带跨境的基因,但这两年的保税仓,进口税收的政策收紧,让资本开始对母婴行业开始持谨慎态度。IDG副总裁曾经非常看好并大力扶持的母婴跨境B2B供应链公司“采伴网”,曾经在中国具有多个母婴大牌的召回权,也在一轮资本寒冬下倒下了,因为CEO本身比较低调,所以知道的人也不多。

母婴工具迟迟无法变现,社区运营难度大,服务又由于非标准化,无法真正满足多变的用户需求,变现之路遥遥无期。

尽管贝贝网在2016年高调宣布融资,但阿里系的高管投资分析组织普遍认为,整个投资市场趋谨慎,更看重投资标的数据和盈利,贝贝网能拿到此轮融资,源自贝贝网的移动APP表面上用户各项数据量和增长情况。

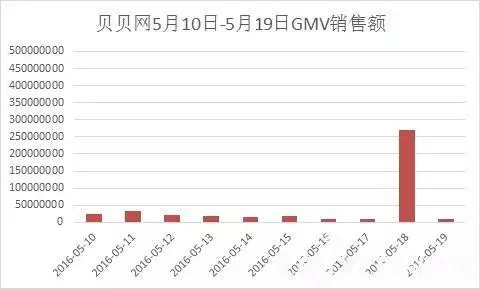

光5月18日这一天,贝贝网GMV约为2.7亿元,相当于贝贝网平均日常销售额近30倍,但贝贝的获客成本仅为300元/人。

投资机构北极光也表示:与投资贝贝的最大原因就是因为价格便宜,跟老股东跟投一点。

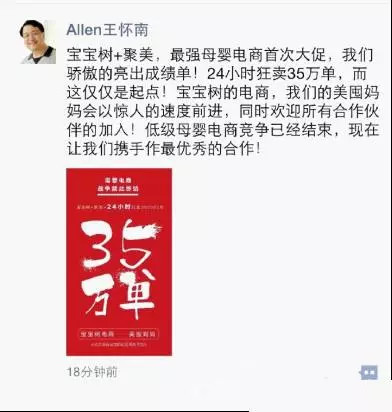

宝宝树拿到了聚美的2.25亿美金融资后,就立即启动了一轮大促,根据宝宝树公布的单量数据,当日销售额至少突破亿元,在其电商未形成品牌声势,资金也不够大量广告投放的情况下,这样的数据不免让人有些疑惑。

更有原宝宝树员工爆料,宝宝树电商最好的一个月真实流水不足200万。

拿到融资的,被唱衰,更有无数的团队因为拿不到融资而倒下。

因为母婴行业的蛮荒生长,全国的工商局,市场监管部门也开始积极推进电商监管服务系统,政府的大力监管,也是资本开始持观望态度的因素之一。

2017年初,爆出上海家化正式终止代理花王业务,这是业界的一颗重磅炸弹。即使是作为硬通货,永远供不应求的花王,完全不担心销售额的品牌,利润率也是一个难以逾越的鸿沟。

对线下的母婴实体来说,同样面临2个重要问题。

1.是可经营成本的上涨。主要原因有:房租上涨、人员工资成本上涨、行业发展到一定时间段增加人员导致人效的下降;

2.是毛利的快速下降。主要原因有:行业发展一定时间已经由卖方市场转化为买方市场且目前处于供大于求局面,而行业的竞争、新兴电商的冲击导致毛利的加速下降,高毛利将不复存在,而且负毛利商品在接下来的时间也会更多产生,要想改变唯有提升体量,完善供应链优势和增加后台收入入手。

母婴行业发展至今,目前大大小小的母婴企业多如牛毛,同业竞争不可避免,加上大型全国性连锁进入2、3、4线城市,最直接体现为价格战,目前已看到很多母婴店以部分快消品做负毛利销售抢占市场。

激烈的竞争,没有巨头的领衔,市场的拼杀还要经过一轮又一轮的洗牌,最终只有像网易考拉这样的高品质、价格无关性玩家存活下来。

结语

大家都认为母婴已经进入红海,既把互联网玩得滚瓜烂熟,又身兼15年母婴线下运作内功的跨界专业玩家还没有出现,属于他们的蓝海就还没开始。

可以说,目前大部分渠道/供应商的营销都是不专业的,质量把关都是不到位的,供应链都是不够深扎的,但由于本文篇幅有限,无法一一详解。

我确信:母婴行业不会消失,也不会衰落。

作者:枪十七,阿里系投资顾问

来源:微信公众号:B座12楼(ID:B1-12F)

版权:人人都是产品经理遵循行业规范,任何转载的稿件都会明确标注作者和来源,若标注有误,请联系主编QQ:419297645

越做越大,中间环节越来越多,随着日益增加的人工成本,前面的路不好走。

作者是从事母婴行业的吗?